世界の介護サービス市場:サービス種別(アシステッドリビング、在宅医療、ホスピス)、提供形態(対面、遠隔)、エンドユーザー年齢層、施設、支払主体別 – グローバル市場予測 2025年-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

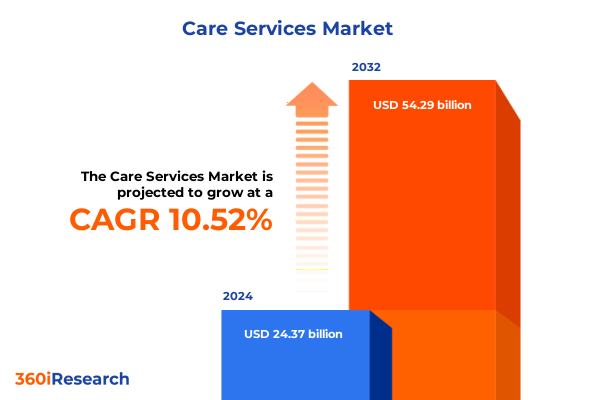

介護サービス市場は、人口動態の変化、技術革新、政策的混乱という複雑な要因によって形成され、大きな変革期を迎えています。2024年に243.7億ドルと推定された市場規模は、2025年には269.2億ドルに達し、2032年までに年平均成長率(CAGR)10.52%で542.9億ドルに成長すると予測されています。特に、65歳以上の人口が2024年に6,120万人に増加し、適応性と拡張性のある介護モデルが喫緊に求められています。デジタルソリューションはサービスの提供において不可欠な要素となり、ヘルスシステム幹部の約90%が2025年にはデジタル技術が加速すると予測しています。一方で、医療機器や消耗品に対する輸入関税の引き上げといった政策変更は、サプライチェーンを混乱させ、介護現場全体のコスト圧力を増大させる可能性があります。このような背景の中で、プロバイダーと支払者は、在宅介護、施設介護、高度治療サービス、ホスピスモデルといった従来のパラダイムを再考し、強靭な国内調達戦略と運用上の俊敏性を追求しています。

介護サービス業界は、技術的ブレークスルー、消費者の期待、新しい介護モデルによって、抜本的な変革を遂げています。デジタルイノベーションはこの進化の最前線にあり、世界のヘルスケア回答者の70%がデジタルツールやサービスのためのプラットフォームに多額の投資を計画し、60%が電子カルテや企業資源計画(ERP)ソフトウェアなどの基盤システムを優先しています。人工知能(AI)と遠隔モニタリング技術は、スマートセンサー、ウェアラブルデバイス、AI搭載ダッシュボードを通じて、在宅環境での予測的介入と個別化された介護提供を可能にし、介護の継続性を促進しています。

在宅介護への移行も同様に変革をもたらしており、マッキンゼーの推定によると、2025年までに最大2,650億ドルのサービスが施設から在宅環境へと移行するとされています。これは、患者が利便性、安全性、慢性疾患の費用対効果の高い管理を望んでいることを反映しており、プロバイダーにはバーチャル、在宅、専門施設を網羅する統合ネットワークの構築が求められています。価値ベースの介護モデルも注目を集め、プロバイダーに成果と総介護費用に焦点を当てるようインセンティブを与えています。同時に、規制変更や価格改革は、製造業者やサービスプロバイダーに対し、直接消費者へのパートナーシップや代替流通チャネルを模索するよう促しており、医薬品を患者に直接販売する動きもその一例です。これらの変革は、デジタルリテラシー、患者のエンパワーメント、統合された介護経路が収束し、質、効率、アクセスを再定義する介護サービスの新章を示しています。

2025年の米国関税措置は、介護サービスサプライチェーンに新たな複雑さをもたらし、コスト、納期、患者アクセスに圧力をかけています。医療用品費は病院予算の10%以上を占め、中国製半導体、注射器、針の関税は25%から50%へ、バッテリー、医療用手袋などの関税は25%へ引き上げられる予定です。これにより、滅菌IVバッグや個人用保護具(PPE)などの必須品目の不足が生じ、救命治療の遅延や臨床資源の逼迫を引き起こしています。GEヘルスケアは、相互関税により2025年の収益に5億ドルの影響を予測しており、支払者の95%が医薬品・機器コストの2桁インフレを予想するなど、保険料にも影響が出ています。米国とEU間の貿易交渉による追加関税の可能性も示唆されており、サプライチェーンの回復力強化、利益率保護、患者ケア継続性の確保が喫緊の課題です。

市場セグメンテーションの理解は、患者ニーズ、運用現実、償還フレームワークに合わせたサービス調整に不可欠です。サービスタイプでは、アシストリビング(自立生活、記憶ケア、レスパイトケア)、在宅医療(パーソナルケア、熟練看護、ソーシャルワーク、セラピー)、ホスピス、熟練看護、セラピー(運動、徒手、作業、理学、言語)が含まれます。デリバリーモードは対面(グループ、個別)と遠隔(電話、ビデオ)に、エンドユーザーは小児、成人、高齢者(詳細な年齢層)に分類されます。設定は急性期病院、長期急性期施設、在宅環境、居住施設(アシストリビング、グループホーム、ナーシングホーム)に及びます。支払者タイプは自己負担、民間保険(商業、長期介護)、公的保険(メディケイド、メディケア、軍事医療)に分かれ、それぞれ異なる償還規則を持ちます。このフレームワークは、サービス設計の洗練、資源配分の最適化、ターゲットを絞った価値提案の開発を可能にします。

地域市場の動向は、介護サービス戦略を形成する上で決定的な役割を果たします。アメリカ大陸では、米国とカナダで強固な償還制度と高い遠隔医療導入率がバーチャルケアや在宅医療の統合を加速させています。ラテンアメリカでは、都市化と民間保険セクターの成長により、基本的な在宅医療需要が増加しています。欧州・中東・アフリカでは、EUの医療機器規制による品質基準向上と国境を越えた協力が進む一方、各国の公的保険制度への依存度は多様です。中東は医療インフラ近代化に投資し、アフリカはモバイルヘルスや遠隔医療でケア範囲を拡大しています。アジア太平洋地域では、日本とオーストラリアで急速な高齢化が進み、中国、インド、東南アジアなどの新興市場では、中間層の拡大、慢性疾患の増加、政府の医療改革が在宅介護やアシストケアの需要を促進しています。各国政府は民間セクターとの連携やデジタルヘルス導入を奨励しており、現地の償還構造や文化的期待に合わせたサービスモデル調整が不可欠です。

介護サービスエコシステムでは、AmedisysやLHC Groupが技術投資で介護連携を合理化し、Brookdale Senior Livingが買収を通じてポートフォリオを拡大。GEヘルスケアやメドトロニックは国内製造能力増強で貿易混乱に適応しています。TeladocやAmwellなどのデジタルヘルス企業は遠隔医療プラットフォームで市場を牽引し、製薬企業は直接販売戦略を模索。支払者とプロバイダーの統合ネットワークは価値ベースの償還モデルを推進し、プライベートエクイティやベンチャーキャピタル投資家が成長を後押ししています。運用上の卓越性、規制に関する洞察力、顧客中心のイノベーションを兼ね備えた組織が市場シェアを獲得し、新たな介護基準を設定するでしょう。

業界リーダーは、持続的な成功のために以下の戦略を採用すべきです。第一に、サプライチェーンを多様化し、複数の国内およびニアショアサプライヤーと取引することで、関税の変動や物流の遅延への露出を減らします。第二に、電子カルテ、AI駆動型分析、遠隔医療プラットフォームへの投資を通じて、臨床および管理機能全体にデジタル変革を組み込みます。第三に、在宅介護ポートフォリオとハイブリッドサービスモデルを拡大し、患者の進化する嗜好に対応し、在宅サービスへの移行を活用します。第四に、価値ベースの償還協定を試験的に導入するために支払者とパートナーシップを構築し、品質改善とコスト抑制を奨励します。第五に、重要な医療用品に対する関税免除を求めるために、業界団体や政策立案者と提言連合を構築します。最後に、柔軟な人員配置モデル、スキルアッププログラム、遠隔トレーニング能力を通じて労働力開発を優先し、慢性的な労働力不足に対処し、組織の回復力を高めます。これらの戦略は、進化する介護サービス環境を効果的にナビゲートするための包括的なロードマップを提供します。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションと範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 包括的な在宅診断および治療サービスを提供するモバイルヘルスユニットの拡大

* 個別化された患者ケアとアウトカム最適化におけるAI駆動型予測分析の統合

* 在宅での慢性疾患管理のための遠隔患者モニタリングウェアラブルの採用

* ピアツーピアデジタルプラットフォームを活用した地域ベースのメンタルヘルスサポートネットワークの成長

* 協調ケアワークフローを効率化するための医療提供者とテックスタートアップ間のパートナーシップ

* 安全で相互運用可能な患者健康データ交換のためのブロックチェーン技術の実装

* 高品質な患者アウトカムを奨励するための価値ベースのケア償還モデルの開発

* 職員の効率を支援するための高齢者介護施設におけるロボット自動化技術の導入

* マイノリティ集団の健康格差に対処する文化的に有能なケアプログラムの拡大

* 慢性疼痛および行動健康治療のためのデジタル治療アプリの広範な統合

* **2025年の米国関税の累積的影響**

* **2025年の人工知能の累積的影響**

* **介護サービス市場:サービスタイプ別**

* アシステッドリビング

* 自立生活

* 記憶ケア

* レスパイトケア

* 在宅ヘルスケア

* パーソナルケア

* 熟練看護ケア

* ソーシャルワークサービス

* 治療サービス

* 運動療法

* 徒手療法

* ホスピス

* 在宅

* 入院

* 熟練看護

* 長期介護

* 短期リハビリテーション

* 治療サービス

* 作業療法

* 日常生活動作訓練

* 補助技術

* 理学療法

* 運動療法

* 徒手療法

* 言語療法

* 発音療法

* 言語介入

* **介護サービス市場:提供モード別**

* 対面

* グループサービス

* 個別サービス

* リモート

* 電話

* ビデオ会議

* **介護サービス市場:エンドユーザー年齢層別**

* 成人

* 18~44歳

* 45~64歳

* 小児

* 0~12歳

* 13~17歳

* 高齢者

* 65~74歳

* 75~84歳

* 85歳以上

* **介護サービス市場:提供場所別**

* 病院

* 急性期病院

* 長期急性期ケア

* 在宅

* 居住施設

* アシステッドリビング施設

* グループホーム

* ナーシングホーム

* **介護サービス市場:支払い者タイプ別**

* 自己負担

* 民間保険

* 商業保険

* 長期介護保険

* 公的保険

* メディケイド

* メディケア

* 軍事医療

* **介護サービス市場:地域別**

* アメリカ大陸

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **介護サービス市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **介護サービス市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Alere in Home Care, LLC

* BAYADA Home Health Care Inc.

* CareSide

* ケアウェルサービス株式会社

* Christies Care Ltd.

* ECON Healthcare Group

* Fresenius SE & Co. KGaA

* Genesis HealthCare LLC

* Home Instead, Inc. by Honor Technology, Inc.

* LHC Group, Inc. by UnitedHealth Group

* LifePoint Health, Inc.

* National Healthcare Corporation

* NTUC Health Co-operative Ltd.

* Pacific Healthcare Nursing Homes

* Regal Health Pty Ltd.

* Roche Healthcare Limited

* Safehands Live In Care Ltd.

* Senocare Services Pvt. Ltd.

* Sonida Senior Living Corporation

* St Luke’s ElderCare Ltd.

* Sunrise Senior Living, LLC

* Vital Home Health Services.

* **図表リスト [合計: 30]**

* 世界の介護サービス市場規模、2018-2032年 (百万米ドル)

* 世界の介護サービス市場規模:サービスタイプ別、2024年対2032年 (%)

* 世界の介護サービス市場規模:サービスタイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の介護サービス市場規模:提供モード別、2024年対2032年 (%)

* 世界の介護サービス市場規模:提供モード別、2024年対2025年対2032年 (百万米ドル)

* 世界の介護サービス市場規模:エンドユーザー年齢層別、2024年対2032年 (%)

* 世界の介護サービス市場規模:エンドユーザー年齢層別、2024年対2025年対2032年 (百万米ドル)

* 世界の介護サービス市場規模:提供場所別

* **表リスト [合計: 1773]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代社会において、介護サービスは高齢化が急速に進む日本にとって、もはや社会を支える不可欠なインフラとなっています。これは単に高齢者の身体的なケアを提供するだけでなく、利用者の尊厳を保持し、自立した生活を支援するとともに、介護を担う家族の負担を軽減し、社会全体で高齢者を支えるという重要な役割を担っています。その根幹をなすのが、2000年に施行された介護保険制度であり、この制度を通じて、利用者は必要なサービスを公平かつ適切に受けることが可能となっています。

介護保険制度の利用には、まず市区町村への申請と「要介護認定」を受ける必要があります。この認定は、専門家による訪問調査や主治医の意見書に基づき、利用者の心身の状態や必要な介護の度合いを「要支援1・2」または「要介護1~5」の7段階で判定するものです。この認定結果によって、利用できるサービスの範囲や支給限度額が決定され、個々のニーズに応じた適切な支援へと繋がります。

提供される介護サービスは多岐にわたり、大きく分けて「居宅サービス」「施設サービス」「地域密着型サービス」の三つに分類されます。居宅サービスは、利用者が住み慣れた自宅で生活を続けられるよう支援するもので、訪問介護(ホームヘルプ)、訪問看護、通所介護(デイサービス)、短期入所生活介護(ショートステイ)、福祉用具貸与などが含まれます。施設サービスは、自宅での生活が困難な場合に、介護老人福祉施設(特別養護老人ホーム)や介護老人保健施設などに入所して、専門的なケアを受けるものです。また、地域密着型サービスは、認知症対応型共同生活介護(グループホーム)や小規模多機能型居宅介護のように、住み慣れた地域で生活を継続できるよう、地域の特性に応じた柔軟なサービスを提供するものです。

これらのサービスを効果的に利用するためには、「ケアマネジャー」(介護支援専門員)の存在が不可欠です。ケアマネジャーは、利用者の心身の状態や生活環境、家族の状況などを総合的にアセスメントし、利用者や家族の意向を踏まえて、最適な介護サービス計画(ケアプラン)を作成します。そして、その計画に基づいて、様々なサービス事業者との連絡調整を行い、サービスの実施状況を定期的に評価することで、利用者が質の高い介護を継続的に受けられるよう支援します。このプロセスを通じて、利用者は自らの意思に基づき、多様な選択肢の中から最も適したサービスを選び、主体的に生活を営むことが尊重されます。

介護サービスの究極的な目的は、単に身体的な介助に留まらず、利用者のQOL(生活の質)の向上と、可能な限り自立した生活を支援することにあります。そのため、サービス提供においては、医師、看護師、理学療法士、作業療法士、介護福祉士など、多職種の専門家が連携し、医療的ケア、リハビリテーション、栄養管理、精神的なサポートなど、包括的なアプローチが求められます。利用者が社会との繋がりを保ち、生きがいを感じながら、その人らしい生活を送れるよう、個別のニーズに寄り添ったきめ細やかな支援が展開されているのです。

しかしながら、介護サービスを取り巻く環境には、依然として多くの課題が存在します。介護人材の不足は深刻であり、サービスの質の維持・向上、そして安定的な提供体制の確保に大きな影響を与えています。また、介護保険財源の持続可能性、都市部と地方におけるサービス提供体制の地域格差、認知症高齢者への対応強化なども喫緊の課題です。これらの課題に対し、国や自治体は、地域包括ケアシステムの推進、ICTやAIといった先端技術の活用、予防介護の強化、多世代交流の促進など、多角的な視点から解決策を模索しています。介護サービスは、個人の生活を支えるだけでなく、社会全体の持続可能性を担保する重要な機能であり、その発展と充実は、未来の日本社会を築く上で欠かせない取り組みであると言えるでしょう。