世界の海洋流入プラスチック市場:リサイクル技術(ケミカルリサイクル、マテリアルリサイクル、サーマルリサイクル)別、回収方法(ビーチ回収、沿岸域回収、河川回収)別、素材別、最終製品形態別、用途別 – グローバル予測2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 海洋流入プラスチック市場:詳細な概要、推進要因、および展望

### 市場概要

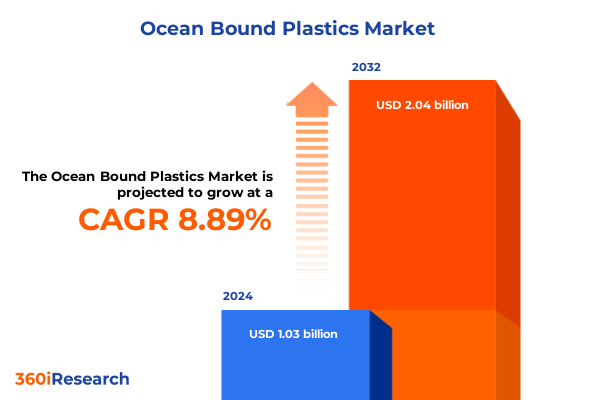

海洋流入プラスチック市場は、持続可能性と循環経済の実現において極めて重要な役割を担っており、その規模は急速に拡大しています。2024年には10.3億米ドルと推定され、2025年には11.2億米ドルに達すると予測されています。その後、年平均成長率(CAGR)8.89%で成長し、2032年には20.4億米ドルに達する見込みです。この市場は、海岸線に到達する前に回収される廃棄されたボトル、包装材、産業廃棄物など、海洋汚染のリスクが高いプラスチックを対象としています。世界中で年間数億トンと推定されるプラスチック汚染が深刻化する中、海洋流入プラスチックの回収は、資源の循環を促進し、生態系への悪影響を軽減するための不可欠な取り組みとして、業界リーダーや政策立案者から認識されています。本報告書は、市場の動向、規制の変革、関税の影響、セグメンテーションの洞察、地域ごとのニュアンス、および競争環境を統合的に分析し、意思決定者が新たなリスク、戦略的レバー、および回収事業を拡大し、リサイクルされた海洋流入プラスチック原料を多様なバリューチェーンに統合するための協力的な道筋を明確に理解できるよう支援します。

### 市場の推進要因

海洋流入プラスチック市場の成長は、規制、企業のコミットメント、および技術の三つの主要な変革によって強力に推進されています。

**1. 規制の変革:**

過去10年間で、政策面における多国間イニシアチブが、直線的な生産モデルから循環型フレームワークへの移行を加速させています。特に、2025年8月にジュネーブで最終化プロセスの一環として開催が予定されている「世界のプラスチック汚染に関する条約交渉」は、国際的な野心を高めています。これと並行して、欧州連合(EU)の「包装・包装廃棄物規制」や「企業持続可能性報告指令」のような地域規制は、包装材が再利用可能、リサイクル可能、または堆肥化可能であることを義務付け、プラスチックフットプリントの透明な開示を求めるなど、厳格なリサイクル性と報告義務を確立しています。米国では、2025年に導入された関税が、リサイクル原料の調達と業界のコスト構造に大きな影響を与えています。カナダとメキシコからの輸入には25%、中国からの輸入には10%の関税が課されており、2023年にはカナダが米国のリサイクルプラスチック原料の約40%、メキシコが約18%を供給していたことを考慮すると、近海で回収される海洋流入プラスチックの調達コストは大幅に増加しました。これにより、リサイクル業者は国内での回収努力を強化し、地域のリサイクルインフラに投資し、関税の対象とならない代替の国際供給源を模索せざるを得なくなっています。この関税環境は、短期的には原料の供給逼迫と調達コストの上昇を引き起こし、再生樹脂の競争力に影響を与えていますが、長期的には廃棄物管理企業、リサイクル技術プロバイダー、および国内の産業エンドユーザー間の戦略的パートナーシップを促進し、統合されたオフテイク契約や共同投資を通じて、将来の貿易政策変動に対するレジリエンスを強化しています。

**2. 企業のコミットメント:**

消費者製品、小売、エレクトロニクスなどの主要企業は、エレン・マッカーサー財団の「グローバル・コミットメント」を積極的に採用し、問題のあるプラスチックを排除し、使用する材料を循環させるという2025年目標を設定しています。これらの自主的な誓約は、国連の持続可能な開発目標14(2025年までに海洋汚染を大幅に削減する)と一致しており、民間セクターのリーダーシップと公共政策が連携して、プラスチック管理におけるシステム全体の変革を推進していることを示しています。

**3. 技術革新:**

海洋流入プラスチックの回収とリサイクルのための技術も大きく進歩しています。熱分解や解重合などのケミカルリサイクル技術の進歩により、混合された海洋流入プラスチックポリマーを、高価値用途に適した原料に変換することが可能になりました。また、次世代の選別・洗浄システムを含む機械的リサイクルプロセスの強化は、回収される樹脂の収率と純度を向上させています。これらの技術を補完するものとして、地理空間マッピングや地域社会との連携によって支援される河川および近海での回収方法への投資が増加しており、リサイクルストリームに入る原料の量と質が向上しています。さらに、廃水処理における革新は、産業排水や都市廃水からのマイクロプラスチックを捕捉し、沿岸汚染への寄与を防ぐことで、これらの取り組みを補完しています。

### 市場の展望と戦略的機会

海洋流入プラスチック市場は、セグメンテーション、地域ごとの動向、および競争環境の分析を通じて、多様な戦略的機会を提供しています。

**1. セグメンテーションの洞察:**

* **素材タイプ別:** 高密度ポリエチレン(HDPE)とポリエチレンテレフタレート(PET)は、海岸線で発見されるボトルや容器に多用されているため、回収努力の中心となっています。一方、低密度ポリエチレン(LDPE)とポリプロピレン(PP)は、軟包装材や家電製品廃棄物から二次的な流れとして出現しています。各ポリマーの物性と選別・リサイクルの容易さが、回収率と最終用途の実現可能性を決定します。

* **用途別:** 海洋流入プラスチックは、建設資材、自動車部品、家電製品ハウジング、包装ソリューション、および繊維製品へと再利用されるケースが増加しています。建設分野では、回収された樹脂が断熱パネル、床タイル、配管システムなどの製品に統合されています。自動車用途では、堅牢な再生PPが外装バンパー部品や内装トリムに活用され、繊維メーカーは回収されたPETやPPを耐久性のあるアパレルや産業用生地に加工しています。この分野横断的な採用は、海洋流入プラスチックが幅広い先端材料の原料として多用途であることを示しています。

* **リサイクル技術別:** 機械的プロセス(押出、破砕、洗浄)は、高品質のフレークやペレットを生産するための基盤であり続けていますが、解重合や熱分解などのケミカルリサイクルアプローチは、混合され汚染された海洋流入プラスチックストリームの処理において注目を集めています。ガス化やエネルギー回収を伴う近代的な焼却などのサーマルリサイクル経路は、経済的にリサイクルが困難な材料フラクションに対して、代替の廃棄物発電ソリューションを提供します。

* **回収方法別:** 原料回収の方法は、回収されるプラスチックの品質と規模の両方に影響を与えます。ビーチや河川での回収作業は、開かれた海に入る前の目に見えるゴミを捕捉し、近海での回収は重要な移行帯の表面汚染物質をスキミングします。

**2. 地域ごとの動向:**

海洋流入プラスチックに関する取り組みは、地域ごとの政策やインフラによって大きく異なります。

* **南北アメリカ:** 米国は、2040年までにプラスチック廃棄物の排出をなくすための国家戦略を進めており、連邦、州、地方自治体のプログラムを連携させています。カナダはリサイクルインフラと循環経済ロードマップへの投資を通じて北米のサプライチェーンを支援し、中南米の主要市場では、河川プラスチックが海洋環境に到達する前に捕捉するための沿岸清掃プログラムが試験的に実施されています。

* **欧州、中東、アフリカ(EMEA):** EUは、厳格な包装指令、拡大生産者責任(EPR)義務、および拘束力のあるリサイクル要件を主導し、回収された海洋流入プラスチック樹脂にとって高いコンプライアンス環境を創出しています。地中海沿岸諸国は、海洋ゴミ除去プロジェクトで協力しており、EMEAのリサイクル企業は、調整された港湾受入施設と調和された国境を越えた廃棄物分類基準の恩恵を受けています。中東諸国における新たなEPRフレームワークは、地域の海洋流入プラスチック回収市場の発展を刺激しています。

* **アジア太平洋:** 中国の廃棄物輸入制限の継続は、海洋流入プラスチックの流れを東南アジア諸国に転換させ、タイ、ベトナム、インドネシア政府にプラスチック廃棄物管理規則の強化を促しています。同時に、日本と韓国は容器デポジット制度と海洋ゴミ回収プログラムを改良しており、オーストラリアは沿岸清掃能力を向上させるために国家廃棄物政策行動計画を拡大しています。これらの多様な地域ごとの動向は、海洋流入プラスチックの持続可能な供給を確保しようとするステークホルダーにとって、適応的な戦略を必要とします。

**3. 競争環境と協力:**

海洋流入プラスチック分野の主要企業は、スケーラブルな回収と高価値リサイクルのための道筋を切り開いています。BureoやParleyのような革新的なスタートアップ企業は、強化された回収ネットワークとコミュニティパートナーシップを活用して、海洋ゴミを消費者製品に転換し、インパクト志向のビジネスモデルが経済的実現可能性と共存できることを示しています。一方、既存のリサイクル複合企業は、産業規模で混合された海洋流入プラスチックポリマーを処理できるケミカルリサイクルプラントに投資しています。TomraやNIR分光法スペシャリストのような技術プロバイダーは、選別精度を最適化し、原料ストリームの純度を高め、汚染率を低減しています。この技術的洗練は、下流の処理収率を向上させ、実現可能な最終用途の範囲を広げます。投資面では、グローバルな株式投資家やインパクト投資家が、プラスチックの流れが多い沿岸地域での先進的なリサイクルシステムの迅速な展開を支援するため、モジュール式リサイクル施設に資金を投入しています。これらのステークホルダー間の協力は、消費者ブランド、廃棄物収集業者、リサイクル業者、研究機関を結集させ、定義された再生材含有量基準を持つ新しい樹脂グレードや製品ラインを共同開発するための分野横断的なプラットフォームを育成しています。これらのパートナーシップは、材料認定プロセスを加速させ、信頼できる原料としての海洋流入プラスチック樹脂に対する市場の信頼を強化し、業界全体の循環性アジェンダをさらに定着させています。

### 業界リーダーへの提言

業界リーダーが海洋流入プラスチックを最大限に活用するためには、回収された原料を既存の製品ポートフォリオに統合し、その持続可能性の信頼性を活用して高まるステークホルダーの期待に応えることを優先すべきです。廃棄物収集業者、加工業者、およびエンドユーザー間の協力は不可欠であり、共有インフラへの共同投資により、ステークホルダーは規模の経済を実現し、原料の変動性リスクを軽減できます。技術の多様化への投資も重要であり、機械的リサイクルは主流のポリマーストリームに対して費用対効果の高いソリューションを提供し、ケミカルリサイクルプラットフォームの的を絞った展開は、複雑で汚染された海洋流入プラスチック材料の処理を可能にします。先進的な選別および近海回収設備への補完的な投資は、原料の品質と運用効率をさらに向上させます。最後に、政策立案者との積極的な関与を通じて、有利な規制枠組みを形成し、循環型イニシアチブへのインセンティブを確保することが推奨されます。拡大生産者責任制度、官民コンソーシアム、および国際条約交渉への参加は、企業戦略を新たな政策シグナルと整合させるとともに、新たな資金調達機会を解き放つことに貢献するでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* ペレット汚染率を低減する革新的な海洋流入プラスチックリサイクル技術

* 海洋プラスチック回収と再利用のための沿岸地域とグローバルブランド間の戦略的パートナーシップ

* ブロックチェーンを用いたトレーサビリティシステムの開発によるリサイクル海洋流入プラスチックサプライチェーンの認証

* 海洋流入プラスチック材料の自動車内装および家電製品の高価値用途への統合

* 政府資金による沿岸清掃イニシアチブが海洋流入プラスチック原料回収の規模拡大を推進

* 海洋流入プラスチックからの高品質ポリマー再生を可能にする化学リサイクルプロセスの進歩

* 透明な海洋プラスチック調達慣行への消費者需要の変化がブランド評判価値を向上

* 人権団体と廃棄物作業者間の協力による海洋流入プラスチックサプライチェーンの正規化

* 主要包装市場における調達に影響を与える海洋流入プラスチック認証基準の出現

* コーポレートベンチャーキャピタルによる海洋流入プラスチックスタートアップへの投資急増が技術導入を加速

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **海洋流入プラスチック市場、リサイクル技術別**

* 化学リサイクル

* 解重合

* 熱分解

* 機械的リサイクル

* 押出

* 破砕

* 洗浄

* 熱リサイクル

* ガス化

* 焼却

9. **海洋流入プラスチック市場、回収方法別**

* ビーチ回収

* 沿岸回収

* 河川回収

* 廃水回収

* 産業排水

* 都市排水

10. **海洋流入プラスチック市場、材料タイプ別**

* ポリエチレン (PE)

* 高密度ポリエチレン (HDPE)

* 低密度ポリエチレン (LDPE)

* ポリエチレンテレフタレート (PET)

* ポリプロピレン (PP)

* ポリスチレン (PS)

* ポリ塩化ビニル (PVC)

11. **海洋流入プラスチック市場、最終製品形態別**

* 繊維

* フレーク

* 顆粒

* ペレット

* シート

12. **海洋流入プラスチック市場、用途別**

* 自動車部品

* 外装部品

* 内装部品

* 建設資材

* 床材

* 断熱材

* パイプ

* 家電製品

* 包装

* 軟包装

* 硬質包装

* 繊維

* アパレル

* 産業用繊維

13. **海洋流入プラスチック市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **海洋流入プラスチック市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **海洋流入プラスチック市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Oceanworks

* SUEZ Group

* #tide ocean material

* Banyan Nation

* Bureo inc.

* Envision Plastics

* Gemcorp Recycling & Technologies

* Green Worms

* Jayplas

* KW Plastics

* Herman Miller

* Nirmal Vasundhara Pvt. Ltd.

* Ocean Recovery Group

17. **図表リスト [合計: 30]**

* 図1: 世界の海洋流入プラスチック市場規模、2018-2032年(百万米ドル)

* 図2: 世界の海洋流入プラスチック市場規模、リサイクル技術別、2024年対2032年(%)

* 図3: 世界の海洋流入プラスチック市場規模、リサイクル技術別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界の海洋流入プラスチック市場規模、回収方法別、2024年対2032年(%)

* 図5: 世界の海洋流入プラスチック市場規模、回収方法別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界の海洋流入プラスチック市場規模、材料タイプ別、2024年対2032年(%)

* 図7: 世界の海洋流入プラスチック市場規模、材料タイプ別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界の海洋流入プラスチック市場規模、最終製品形態別、2024年対2032年(%)

* 図9: 世界の海洋流入プラスチック市場規模、最終製品形態別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界の海洋流入プラスチック市場規模、用途別、2024年対2032年(%)

* 図11: 世界の海洋流入プラスチック市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 図12: 世界の海洋流入プラスチック市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図13: 米州の海洋流入プラスチック市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図14: 北米の海洋流入プラスチック市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図15: 中南米の海洋流入プラスチック市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図16: 欧州、中東、アフリカの海洋流入プラスチック市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図17: 欧州の海洋流入プラスチック市場規模、国別、2024年対2025年対2032年(百万米ドル)

* *(以降、図18~図30も同様のパターンで続く)*

18. **表リスト [合計: 1131]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

海洋へのプラスチック流入は、現代社会が直面する最も深刻な環境問題の一つであり、地球規模での生態系、経済、そして人間の健康に多大な影響を及ぼしている。毎年、数百万トンものプラスチックが陸上や海洋活動を通じて海へと流れ込み、その量は増加の一途を辿る。この問題は国境を越え、地球上のあらゆる海域で確認されており、その解決には国際的な協力と包括的なアプローチが不可欠である。プラスチックは自然界で分解されにくく、一度海洋に流入すると半永久的に存在し続けるため、その影響は長期にわたる深刻なものとなる。

海洋プラスチックの発生源は多岐にわたる。陸上からは、不適切な廃棄物管理、ポイ捨て、工業活動からの排出が主因であり、特に開発途上国における廃棄物処理インフラの未整備が深刻である。河川を通じて大量のプラスチックが海へと運ばれるほか、衣類洗濯時のマイクロファイバーやタイヤ摩耗によるマイクロプラスチックも下水処理システムをすり抜け海洋に到達する。一方、海洋活動に由来するものとしては、漁網やブイといった漁具の遺棄・紛失(ゴーストギア)、船舶からの廃棄物などが挙げられ、これらも海洋生態系に深刻なダメージを与えている。

海洋に流入したプラスチックは、その物理的な存在によって海洋生物に直接的な脅威を与える。ウミガメや海鳥などは漂流プラスチックに絡まり、窒息や餓死に至ることが少なくない。多くの海洋生物はプラスチック片を誤食し、消化管閉塞や栄養吸収阻害により衰弱死する。プラスチックの有害物質は生物体内に蓄積され、生殖能力低下や免疫系異常を引き起こす可能性が指摘される。微細なマイクロプラスチックは食物連鎖を通じて生態系全体に広がり、サンゴ礁などの生息地を覆い健全性を損なう。

この問題は、海洋生態系だけでなく、人間の健康にも影響を及ぼす。食物連鎖で魚介類に取り込まれたマイクロプラスチックや有害化学物質は、最終的に人間の食卓に上る可能性があり、長期的な健康影響が懸念される。経済的側面では、漁業の漁獲量減少や漁具損傷、観光業の海岸汚染による客足減少など、地域経済に深刻な打撃を与える。問題解決は、海洋の広大さゆえの回収困難性、プラスチックの耐久性、国境を越える性質、各国間の廃棄物管理格差により困難である。特にマイクロプラスチックの回収はほぼ不可能だ。

海洋プラスチック問題対策には、多角的なアプローチが不可欠である。根本的な解決策は、プラスチックの生産と消費抑制であり、使い捨てプラスチック削減、リユース、リサイクルを徹底する「3R」推進が不可欠である。同時に、世界各地で廃棄物管理システムを改善し、プラスチックが海洋に到達する前に適切に処理されるよう、インフラ整備と技術支援を進めるべきである。政策面では、プラスチック製品の製造・販売規制、拡大生産者責任(EPR)導入、国際的なプラスチック汚染防止条約締結などが有効だ。既存プラスチックの回収も重要だが、これは対症療法に過ぎず、最終的には市民一人ひとりの意識改革と行動変容が不可欠である。

海洋流入プラスチック問題は、地球規模で進行する複合的な環境危機であり、その解決には、政府、産業界、研究機関、そして市民社会が一体となった、かつてない規模の協調と行動が求められる。単なる清掃活動に留まらず、プラスチックのライフサイクル全体を見直し、生産から消費、廃棄に至る全ての段階で持続可能性を追求する視点が不可欠である。未来の世代に豊かな海洋環境を引き継ぐためにも、私たちはこの喫緊の課題に対し、今すぐ、そして継続的に取り組んでいかなければならない。