世界の産業用レーザー市場:レーザータイプ(CO2、色素、ファイバー)、出力(1-5kW、5kW超、1kW未満)、用途、最終用途産業別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**産業用レーザー市場の概要、推進要因、および展望**

**市場概要**

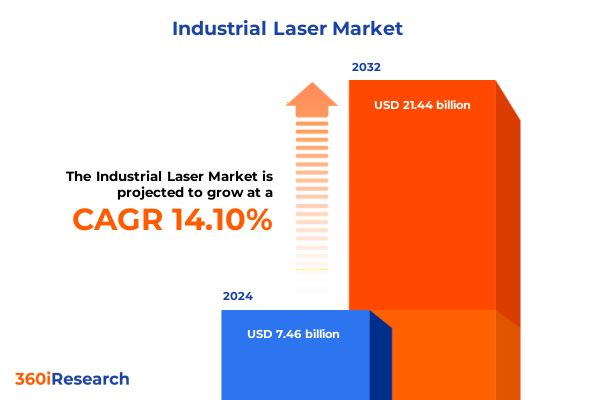

産業用レーザー市場は、過去10年間で目覚ましい進化を遂げ、技術的ブレークスルーと精密製造への需要加速によって牽引されてきました。2024年には74.6億米ドルと推定され、2025年には85.0億米ドルに達し、2032年までに214.4億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.10%に上ります。航空宇宙、エレクトロニクス、自動車、医療機器といった幅広い産業が、レーザーベースのプロセスを採用することで、比類のない精度と再現性を実現しています。このレーザーベースシステムへの移行は、製造業者が廃棄物の削減、スループットの向上、製品品質の向上を絶え間なく追求する、より広範な生産効率のトレンドを反映しています。デジタルトランスフォーメーションの取り組みが工場現場を再構築する中で、産業用レーザーは設計意図と完成品との間の重要なリンクとして浮上し、かつては達成不可能だった複雑な形状や微細な公差を可能にしています。

レーザー光源、制御システム、光学部品における革新は、継続的な性能向上を促進してきました。具体的には、より高いビーム品質、改善された熱管理、およびロボットや積層造形プラットフォームとのシームレスな統合を可能にするスマートなインターフェースが、製造業者に多大な恩恵をもたらしています。これらの技術的進歩は、産業用レーザーシステムのライフサイクル全体における設備投資を削減しただけでなく、多様な最終市場における実行可能なアプリケーションの範囲を拡大しました。エネルギー効率と持続可能性が戦略的要件となる中、産業用レーザーベースの生産に関連する低い炭素排出量と削減されたスクラップ率は、その魅力の増大をさらに裏付けています。このようなダイナミックな環境において、市場の推進要因、新たなリスク、および戦略的機会を明確に理解することは、関係者にとって不可欠です。規制の動向、エンドユーザー需要の変化、進化する技術ロードマップといった要因を深く掘り下げることは、情報に基づいた意思決定のために不可欠となります。

**市場の推進要因**

産業用レーザー市場は、技術的破壊、持続可能性の要件、および進化する需要パターンによって再形成されています。

1. **技術的破壊と革新**:

* **ファイバーレーザー技術の急速な採用**: 過去数年間で最も顕著な変化の一つは、ファイバーレーザー技術の急速な採用です。これは、従来の光源と比較して、優れたビーム品質、電気効率の向上、およびメンテナンス要件の低減を提供します。この移行は、オリジナル機器製造業者(OEM)に製品ロードマップの再調整、新しいサプライチェーンパートナーシップへの投資、次世代プラットフォームをサポートするためのサービスネットワークの訓練を促しています。

* **オートメーションとデジタル制御との融合**: 産業用レーザーとオートメーションおよびデジタル制御の融合により、「スマートレーザーセル」が誕生しました。組み込みセンサーとリアルタイム分析により、閉ループプロセス制御が可能になり、変動性を低減し、セットアップ時間を短縮しています。この統合は、リモート診断と予知保全も促進し、サービスプロバイダーが故障を未然に防ぎ、計画外のダウンタイムを最小限に抑えることを可能にしています。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 電子機器組立における精密マイクロマシニング向け超高速フェムト秒レーザーの採用

* レーザー切断効率の最適化と廃棄物削減のためのAI駆動ビーム制御システムの統合

* 生産速度向上に向けた自動車ボディパネル溶接におけるファイバーレーザー技術への移行

* 金属マーキングの汎用性向上のためのデュアル波長赤外線およびグリーンレーザーの開発

* 航空宇宙用途における高強度金属部品向けレーザーベース積層造形の実装

* 医療機器滅菌および表面処理向けダイオード励起固体レーザーの進歩

* 造船および建設における重金属切断向け高出力ファイバーレーザーの需要増加

* 大規模な非接触組立ライン作業を可能にするリモートレーザー溶接ロボットの実装

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **産業用レーザー市場:レーザータイプ別**

* CO2

* 染料

* ファイバー

* 半導体

* 固体

* **産業用レーザー市場:出力別**

* 1-5 Kw

* 5 Kw超

* 1 Kw未満

* **産業用レーザー市場:用途別**

* 積層造形

* 切断

* 穴あけ

* 彫刻

* マーキング

* 溶接

* **産業用レーザー市場:エンドユーザー産業別**

* 航空宇宙

* 自動車

* 防衛

* エレクトロニクス

* 医療

* **産業用レーザー市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **産業用レーザー市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **産業用レーザー市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* IPG Photonics Corporation

* TRUMPF GmbH & Co. KG

* Coherent, Inc.

* Han’s Laser Technology Industry Group Co., Ltd.

* Jenoptik AG

* Lumentum Holdings, Inc.

* nLIGHT, Inc.

* Amada Weld Tech Co., Ltd.

* Raycus Fiber Laser Technologies Co., Ltd.

* Maxphotonics Co., Ltd.

* Wuhan Huagong Laser Engineering Co., Ltd. (HGTECH)

* II‑VI Incorporated

* Bystronic AG

* Newport Corporation

* MKS Instruments, Inc.

* Toptica Photonics AG

* Laserline GmbH

* AdValue Photonics, Inc.

* Amplitude Systèmes SA

* EKSPLA UAB

* Crystalaser Ltd.

* JPT Electronics Co., Ltd.

* Quantel

* Keyence Corporation

* Prima Industries S.p.A.

**図表リスト [合計: 28]**

1. 世界の産業用レーザー市場規模、2018-2032年 (百万米ドル)

2. 世界の産業用レーザー市場規模:レーザータイプ別、2024年対2032年 (%)

3. 世界の産業用レーザー市場規模:レーザータイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界の産業用レーザー市場規模:出力別、2024年対2032年 (%)

5. 世界の産業用レーザー市場規模:出力別、2024年対2025年対203

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

産業用レーザーは、現代の製造業において不可欠なツールとしてその地位を確立しており、その応用範囲は多岐にわたります。光の増幅と誘導放出という物理原理に基づき、高エネルギー密度を持つ集束された光ビームを生成することで、従来の加工方法では困難であった精密かつ高速な作業を可能にしました。自動車、航空宇宙、エレクトロニクス、医療機器など、あらゆる産業分野でその卓越した性能が活用され、製品の品質向上、生産効率の劇的な改善、そして新たな製造プロセスの創出に貢献しています。

レーザーの基本原理は、特定の波長の光を誘導放出によって増幅することにあります。レーザー装置は、レーザー媒質、励起光源、そして光共振器という三つの主要な要素から構成されます。励起光源がレーザー媒質にエネルギーを供給し、媒質内の原子や分子を励起状態へと引き上げます。この励起状態の原子が光子を放出する際に、外部からの光子によってその放出が誘導され、同じ位相、方向、波長を持つ光子が増幅されていきます。光共振器は、この光を往復させることでさらに増幅を促し、最終的に高出力で指向性の高いレーザービームとして外部へ取り出されるのです。このコヒーレントで単色性、指向性に優れた光が、産業用レーザーの精密加工能力の源となっています。

産業用レーザーには、その用途や加工対象に応じて様々な種類が存在します。代表的なものとしては、高出力で厚板の切断や溶接に広く用いられるCO2レーザー、優れたビーム品質と高い変換効率を誇り、金属加工の主流となっているファイバーレーザーが挙げられます。また、微細加工やマーキングに適したYAGレーザーや、近年では超短パルスレーザーであるピコ秒レーザーやフェムト秒レーザーが注目されています。これらの超短パルスレーザーは、熱影響を最小限に抑えつつ、高精度な加工を可能にする「コールドアブレーション」という特性を持ち、医療分野や透明材料の加工、半導体製造など、より高度なアプリケーションでの利用が拡大しています。各レーザーは、その発振方式、波長、パルス幅などの特性によって、最適な加工用途が異なります。

産業用レーザーの応用範囲は非常に広範です。最も一般的な用途としては、金属板や樹脂、複合材料などの高精度な切断が挙げられます。非接触加工であるため、工具の摩耗がなく、複雑な形状も高速かつクリーンに加工できます。また、自動車部品や航空機構造材の溶接においても、深い溶け込みと狭い溶接幅、そして歪みの少ない高品質な接合を実現します。製品の識別やトレーサビリティ確保のためのマーキングや彫刻も重要な用途であり、耐久性のある印字を高速で行うことが可能です。さらに、微細な穴あけ、表面改質、熱処理、そして近年では金属粉末をレーザーで溶融・凝固させることで三次元形状を造形する積層造形(3Dプリンティング)にも応用され、製造業の可能性を大きく広げています。

産業用レーザーがこれほどまでに普及した背景には、その数多くの利点があります。まず、非接触加工であるため、ワークピースに機械的なストレスを与えず、工具の摩耗による品質低下や交換コストが発生しません。これにより、高精度かつ安定した加工が持続的に行えます。また、レーザービームは極めて細く集束できるため、ミクロンオーダーの微細加工が可能であり、複雑な形状や高難度な材料に対しても柔軟に対応できます。高速加工による生産性向上、自動化・ロボット化への容易な統合、そして材料の歩留まり向上や環境負荷の低減といった側面も、現代のスマートファクトリーにおいて極めて重要な要素となっています。

一方で、産業用レーザーの導入には、高額な初期投資や、高出力レーザーを取り扱う上での厳格な安全管理体制の構築といった課題も存在します。しかし、技術革新は絶え間なく進んでおり、より高出力で高効率なレーザー光源の開発、さらにはAIやIoT技術との融合による加工プロセスの最適化、リアルタイム監視、予知保全などが今後のトレンドとして挙げられます。特に、新素材や複合材料への対応、より微細で複雑な構造の加工要求に応えるため、超短パルスレーザーのさらなる進化や、異なる波長域のレーザー開発が期待されています。これらの技術進化は、製造業における新たな価値創造と競争力強化に直結するでしょう。

このように、産業用レーザーは、その精密性、高速性、汎用性によって、現代の製造業に革命をもたらし、多岐にわたる産業分野で不可欠な存在となっています。基礎的な物理原理から多様な種類、広範な応用、そして数々の利点に至るまで、その進化はとどまることを知りません。今後も、技術の進展と新たなニーズへの対応を通じて、産業用レーザーは製造プロセスのさらなる高度化と効率化を牽引し、未来のものづくりを形作る上で中心的な役割を果たし続けることでしょう。