世界の医療用空気中央供給システム市場:供給方式別(マニホールドシステム、配管システム、ゾーンバルブステーション)、供給源別(バルク液体、シリンダーマニホールド)、エンドユーザー別、設置タイプ別、用途別、圧力タイプ別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**医療用空気中央供給システム市場:詳細な概要、成長要因、および展望**

**市場概要**

医療用空気中央供給システムは、現代の医療インフラにおいて不可欠な基盤であり、多様な臨床環境において、必須の呼吸サポートを提供し、重要な医療機器に動力を供給しています。これらのシステムは、厳格なエンジニアリングおよび規制の枠組みに根ざしており、正確な純度と圧力仕様を満たす医療グレードの空気を継続的かつ信頼性高く供給することを保証します。医療施設は、ガス供給の合理化、手作業の最小化、およびNFPA 99やASHRAEガイドラインなどの基準への準拠を維持するために、中央集約型構成に依存しています。これらの基準は、感染管理と環境安全を目的としています。単に空気を供給するだけでなく、これらのシステムは手術室、集中治療室(ICU)、診断スイートにおける不可欠な機能を支えており、圧力の変動や汚染のリスクが患者の安全を損なう可能性があります。中央集約型の医療用空気アーキテクチャは、バルク液体貯蔵から高圧シリンダーマニホールドに至る冗長な供給源と、高度な監視および自動化を統合しており、ピーク需要時や緊急シナリオにおける迅速な対応を可能にします。医療提供が、ますます複雑化する処置と高まる安全性の期待とともに進化するにつれて、医療用空気中央供給システムの基本的な設計と運用は、臨床的卓越性を実現するための重要な要素であり続けています。

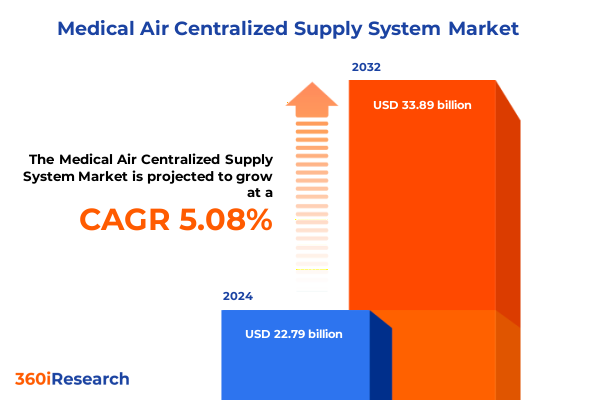

本市場は、2024年に227.9億米ドルと推定され、2025年には239.1億米ドルに達すると予測されています。その後、2025年から2032年までの年間平均成長率(CAGR)5.08%で成長し、2032年には338.9億米ドルに達すると見込まれています。

**成長要因**

医療用空気中央供給システムの市場は、急速な技術革新と進化する規制要件によって、大きな変革期を迎えています。

1. **新興技術の導入**:

モノのインターネット(IoT)センサーとAI駆動型分析をパイプラインインフラストラクチャに組み込んだスマート監視ソリューションが台頭しています。これにより、ガス流量、純度、漏洩検知のリアルタイムでの可視化が可能になります。これらのスマートプラットフォームは、予測メンテナンスと遠隔診断を促進し、潜在的な障害が発生する前に特定することで、予期せぬダウンタイムを削減します。ガス供給ネットワークへのIoT機能の統合は、安全プロトコルと運用効率を再定義しています。インテリジェントな流量調整器は、集中治療介入中に酸素供給を動的に調整し、患者監視システムと直接連携して治療結果を最適化できます。この接続性により、医療用空気の消費量とシステム性能に関する施設全体の全体像が提供され、リソース配分が強化されます。

2. **規制の進化**:

規制機関は、サイバーセキュリティ、データ整合性、環境持続可能性に対処するために、コンプライアンスの枠組みを強化しています。NFPA 99、Joint Commission、およびOSHA基準への準拠を合理化するための自動報告ツールが登場しており、メンテナンス活動を自動的に記録し、逸脱を関係者に警告します。これらの進歩は、中央集約型医療用空気供給の状況を集合的に再構築し、医療事業者に対し、インテリジェントで回復力があり、準拠したインフラストラクチャを提供しています。

3. **市場セグメンテーションの多様化**:

* **供給モード**: 供給モードのセグメンテーションは、多様な施設規模と運用上の好みに対応する異なるシステムアーキテクチャを明らかにしています。マニホールドシステムは、ガス分配用の中央制御パネルを提供し、自動または手動作動で構成でき、ガス源間のシームレスな切り替えを可能にし、ピーク使用時の安全性を高めます。パイプラインシステムは、局所的な病院ゾーンにサービスを提供する支線と、医療キャンパス全体を横断する幹線にまたがります。ゾーンバルブステーションは、区画化された管理のために設計されており、冗長性と空間的制約のバランスを取るために、デュアルまたはシングルアウトレット構成のいずれかを提供します。

* **供給源**: 供給源のセグメンテーションは、市場をバルク液体とシリンダーマニホールドのアプローチにさらに細分化します。大規模な医療センターに適したバルク液体設備は、高スループットで継続的な供給を提供します。一方、高圧または低圧グループに分けられるシリンダーマニホールドは、モジュール式の拡張性を提供し、二次医療施設や断続的な需要のあるサイトに最適です。

* **エンドユーザー**: エンドユーザーのセグメンテーションは、外来、在宅医療、および病院環境を区別します。歯科医院や診断センターを含む外来医療施設は、通常、床面積を最適化するためにコンパクトなマニホールドアセンブリを利用します。一方、在宅医療提供者は、患者の移動性のためにポータブルシリンダーソリューションを展開します。一般病院と専門病院に分類される病院は、複雑なICU、外科、および腫瘍学のワークフローをサポートするように設計された企業規模のパイプラインとマニホールドステーションに投資します。

* **設置タイプとアプリケーション**: 設置タイプとアプリケーションのセグメンテーションは、プロジェクト計画を導きます。新規設置には最先端の自動化モジュールが統合されることが多く、改修イニシアチブは、スマートセンサーとコンプライアンスアンカーでレガシーパイプラインをアップグレードすることに焦点を当てています。緊急、集中治療、および外科領域にわたるアプリケーション駆動型セグメンテーションは、高圧または低圧の圧力タイプ選択が、各臨床使用事例の厳格な性能要件と一致することを保証します。

4. **地域ダイナミクス**:

* **アメリカ**: 病院の拡張と改修プログラムへの堅調な設備投資に牽引され、医療用空気中央供給システムの導入における要石であり続けています。米国の医療提供者は、回復力を高め、進化するNFPA 99およびJoint Commission規制に準拠するために、パイプラインインフラストラクチャの近代化を優先しています。カナダは、国内製造とサプライチェーンのセキュリティに重点を置くことで、遠隔地や地方の医療施設全体でモジュール式シリンダーマニホールドソリューションの需要をさらに刺激しています。

* **EMEA(ヨーロッパ、中東、アフリカ)**: 西ヨーロッパ諸国は、IoT対応の漏洩検知とビル管理システムを統合した洗練されたスマート監視の導入をリードしています。一方、中東およびアフリカの新興市場は、急性期医療の拡大に対応するために、バルク液体貯蔵とゾーンバルブステーションの迅速な設置に焦点を当てています。EUのMDRフレームワーク全体での規制の整合性は、中央集約型ガスインフラストラクチャ内の自動化されたコンプライアンスおよびトレーサビリティ機能への重点を高めています。

* **アジア太平洋**: 中国、インド、東南アジア経済圏における医療能力構築に牽引され、最も速い成長軌道を示しています。各国政府は、新しい病院建設と遠隔医療統合に資金を投入しており、在宅医療におけるポータブルマニホールドステーションや、Tier 1都市におけるICUグレードのパイプラインネットワークの需要を促しています。地域のメーカーは、コスト感度に対応しつつ、熱帯環境下での高性能を確保するために、より低コストでエネルギー効率の高いパイプライン部品を革新しています。

**展望**

医療用空気中央供給システム市場の将来は、戦略的な投資、サプライチェーンの多様化、および継続的な技術革新によって形作られるでしょう。

1. **関税の影響とサプライチェーンの再構築**:

2025年4月、米国政府は広範な輸入品に10%の基本関税を課し、特定の貿易相手国や重要な医療用品には高関税を適用しました。Vozo Healthの分析は、これらの課徴金が診断機器から外科用ツールに至るまでの機器を対象とし、輸入部品に依存するプロバイダーにとって調達コストを上昇させ、新たなサプライチェーンの複雑さを導入していることを強調しています。医療ガスシステムも例外ではなく、Baker McKenzieの報告によると、2025年3月12日に発効した鉄鋼およびアルミニウムベース製品に対する25%の関税は、金属部品を含むパイプラインアセンブリやマニホールドシステムのコストを増幅させます。このような関税の増加は、マージン構造全体に波及し、施設に国内製造の代替案を模索するか、コスト圧力を軽減するためにサプライヤー契約を再交渉することを強いています。フィリップスは、米国とEUの貿易協定後、推定関税影響を1億ユーロ下方修正しましたが、2025年には依然として1億5000万~2億ユーロの影響を予測しています。この調整は、医療機器部品の免除を確保し、重要なアセンブリのために地域の製造ハブを活用するための継続的な努力を反映しています。これらの関税ダイナミクスは、利害関係者に対し、運用継続性と費用対効果を維持するために、戦略的調達、長期契約、およびサプライチェーンの多様化を採用するよう促しています。

2. **戦略的提言**:

業界リーダーは、IoTセンサー、AI分析、クラウドベースのダッシュボードを統合したスマート監視プラットフォームへの投資を優先し、医療用空気インフラストラクチャ全体でリアルタイムの可視性を実現すべきです。予測メンテナンスモデルの早期導入者は、システム障害を最大40%削減したと報告しており、プロアクティブなリソース配分と中断のない患者ケアを可能にしています。関税によるコスト圧力に対処するため、組織はレギュレーター、バルブ、配管アセンブリなどの重要部品について、複数の国内およびニアショアメーカーを認定することで、サプライチェーンを多様化する必要があります。地域サプライヤーとの長期契約を締結するか、一括調達のためのコンソーシアムに参加することで、関税リスクを軽減し、投入コストを安定させることができます。改修プロジェクトに着手する施設運営者は、既存のパイプラインにデジタルコンプライアンスモジュールを挿入するモジュール式アップグレードキットを採用し、NFPA 99およびJoint Commission要件への準拠を合理化すべきです。テクノロジーインテグレーターやサービスパートナーと協力することで、これらのアップグレードを加速し、低漏洩材料やエネルギー効率の高い圧力制御システムなど、持続可能な慣行をライフサイクル全体に組み込むことができます。

3. **主要な競合インテリジェンス**:

* **Air Liquide S.A.**: 広範なグローバル展開と多様なヘルスケアガス製品を通じてリードし続けています。米国だけでも20,000人以上の従業員を擁し、AirgasおよびHealthcare部門を通じて、エンジニアリングからメンテナンスまでエンドツーエンドのソリューションを提供しています。

* **Linde PLC**: Praxairとの合併後、オンサイト生産ユニットと高度なデジタルガス管理プラットフォームを活用して、北米およびヨーロッパでの地位を強化しています。nexAirの残りの権益の最近の買収は、パッケージガス流通への戦略的推進を強調し、バルクおよびシリンダーマニホールドの両セグメントにおけるLindeの能力を拡大しています。

* **Parker Hannifin**: 精密モーションおよび制御技術で知られており、Matrx亜酸化窒素システムなどの専門供給ラインを買収することで、医療ガスポートフォリオを強化しました。この動きは、歯科および外科市場におけるその範囲を広げ、デジタル流量計とマニホールドコンポーネントを組み合わせて、専門的なアプリケーションの要求に対応しています。

これらの動向は、医療用空気中央供給システム市場が、技術革新と戦略的適応を通じて、持続的な成長と進化を遂げることを示唆しています。

目次

1. 序文

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 病院の空気供給ネットワーク全体におけるリアルタイム監視と予測メンテナンスのためのIoT対応センサーの統合

5.2. 医療施設における運用コストと二酸化炭素排出量の削減に向けたエネルギー効率の高い医療用空気圧縮機の採用

5.3. 集中型医療ガスシステムのアップグレードを推進する、更新されたISO規格およびFDAガイドラインへの規制遵守

5.4. 緊急治療室および集中治療室の拡張をサポートするためのモジュール式で拡張可能な医療用空気システムの需要増加

5.5. 病院におけるシステム性能の最適化とダウンタイムの最小化のためのリモート診断およびクラウドベースの分析の導入

5.6. 高度な集中型医療用空気ソリューションの展開を促進する、病院インフラ投資と改修の急増

5.7. 医療ガス供給のためのサービスとしてのエネルギーモデルを導入するための医療提供者とエネルギーサービス企業間の連携

5.8. 患者の快適性と臨床病棟環境の改善に焦点を当てた低騒音圧縮空気システム開発

5.9. パンデミック後の医療環境における医療用空気供給ラインにおける抗菌ろ過技術への重点強化

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. 医療用空気中央供給システム市場:供給モード別

8.1. マニホールドシステム

8.1.1. 自動

8.1.2. 手動

8.2. パイプラインシステム

8.2.1. 支線

8.2.2. 本線

8.3. ゾーンバルブステーション

8.3.1. デュアル

8.3.2. シングル

9. 医療用空気中央供給システム市場:供給源別

9.1. バルク液体

9.2. シリンダーマニホールド

9.2.1. 高圧

9.2.2. 低圧

10. 医療用空気中央供給システム市場:エンドユーザー別

10.1. 外来

10.1.1. 歯科医院

10.1.2. 診断センター

10.2. 在宅医療

10.3. 病院

10.3.1. 一般

10.3.2. 専門

11. 医療用空気中央供給システム市場:設置タイプ別

11.1. 新規設置

11.2. 改修

12. 医療用空気中央供給システム市場:用途別

12.1. 緊急

12.2. 集中治療

12.3. 外科

13. 医療用空気中央供給システム市場:圧力タイプ別

13.1. 高圧

13.2. 低圧

14. 医療用空気中央供給システム市場:地域別

14.1. 米州

14.1.1. 北米

14.1.2. 中南米

14.2. 欧州、中東、アフリカ

14.2.1. 欧州

14.2.2. 中東

14.2.3. アフリカ

14.3. アジア太平洋

15. 医療用空気中央供給システム市場:グループ別

15.1. ASEAN

15.2. GCC

15.3. 欧州連合

15.4. BRICS

15.5. G7

15.6. NATO

16. 医療用空気中央供給システム市場:国別

16.1. 米国

16.2. カナダ

16.3. メキシコ

16.4. ブラジル

16.5. 英国

16.6. ドイツ

16.7. フランス

16.8. ロシア

16.9. イタリア

16.10. スペイン

16.11. 中国

16.12. インド

16.13. 日本

16.14. オーストラリア

16.15. 韓国

17. 競合情勢

17.1. 市場シェア分析、2024年

17.2. FPNVポジショニングマトリックス、2024年

17.3. 競合分析

17.3.1. Air Liquide S.A.

17.3.2. Air Products and Chemicals, Inc.

17.3.3. Airgas, Inc.

17.3.4. Dint-Tech Control Pvt Ltd.

17.3.5. GASAIR MULTITECH LLP

17.3.6. Gulf Cryo Holding W.L.L.

17.3.7. Iwatani Corporation

17.3.8. Linde plc

17.3.9. Matheson Tri-Gas, Inc.

17.3.10. Messer Group GmbH

17.3.11. SOL S.p.A

17.3.12. Taiyo Nippon Sanso Corporation

図目次 [合計: 32]

図1. 世界の医療用空気中央供給システム市場規模、2018-2032年(百万米ドル)

図2. 世界の医療用空気中央供給システム市場規模:供給モード別、2024年対2032年(%)

図3. 世界の医療用空気中央供給システム市場規模:供給モード別、2024年対2025年対2032年(百万米ドル)

図4. 世界の医療用空気中央供給システム市場規模:供給源別、2024年対2032年(%)

図5. 世界の医療用空気中央供給システム市場規模:供給源別、2024年対2025年対2032年(百万米ドル)

図6

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

医療用空気中央供給システムは、現代医療機関において患者の生命維持、治療、診断に不可欠な医療用空気を安定的に供給するための基幹設備である。これは、単に空気を供給するだけでなく、その品質、圧力、流量が厳格に管理され、24時間365日途切れることなく供給されることを保証する極めて重要なインフラストラクチャである。集中治療室の人工呼吸器から手術室の麻酔器、新生児室の保育器、さらには一般病棟の吸入療法に至るまで、その用途は多岐にわたり、医療現場の安全性と効率性を支える上で欠かせない存在となっている。

このシステムが求められる背景には、個別の酸素ボンベや空気ボンベを使用する際の管理の手間、コスト、そして何よりも供給途絶のリスクを排除する必要性がある。中央供給システムは、大規模なコンプレッサーユニットで外気を吸引・圧縮し、これを医療用途に適した清浄な空気へと変換する。このプロセスにおいて、空気中の水分、油分、微粒子、細菌などを徹底的に除去し、定められた品質基準を満たすことが絶対条件となる。これにより、患者に供給される空気の純度と安全性が保証され、医療機器の適切な機能維持にも寄与する。

システムの主要構成要素は、まず外気を圧縮する医療用空気圧縮機である。これは通常、オイルフリー型であり、万一の故障に備えて複数台が並列に設置される冗長設計が一般的である。次に、圧縮された空気から水分を除去するためのエアドライヤーが不可欠であり、露点管理が厳しく行われる。さらに、微粒子や細菌、油分などを除去するための多段階フィルター、そして一時的に空気を貯蔵し、圧力変動を吸収するレシーバータンクが続く。これらの処理を経た清浄な医療用空気は、減圧弁によって適切な圧力に調整された後、病院内の各病棟や治療室に配管を通じて供給される。

配管システムは、医療ガス配管の国際規格や国内規格に準拠し、材質、色分け、圧力区分が厳密に定められている。特に、誤接続を防ぐための専用の端末器(アウトレット)が各所に設置される。システム全体は、圧力、露点、コンプレッサーの稼働状況などを常時監視する中央監視装置によって管理されており、異常が発生した際には即座に警報を発し、自動的にバックアップシステムへの切り替えが行われる。これにより、供給の安定性と継続性が確保され、緊急時においても医療現場が混乱することなく対応できる体制が維持される。また、定期的な点検、フィルター交換、空気品質検査は、システムの信頼性を維持するために極めて重要である。

医療用空気中央供給システムの設計、製造、設置、保守には、ISO 7396-1やJIS T 7101といった国際的・国内的な厳格な基準が適用される。これらの基準は、供給される医療用空気の純度、圧力、流量、そしてシステムの安全性と信頼性を保証するための詳細な要件を定めている。例えば、空気中のCO、CO2、水蒸気、油分などの許容濃度は薬局方レベルで管理され、患者へのリスクを最小限に抑えることが求められる。万が一のシステム障害に備え、高圧ガスボンベによる緊急バックアップ供給源が常備されるなど、多重の安全対策が講じられている。このように、医療用空気中央供給システムは、単なる設備ではなく、患者の生命と直結する高度な安全管理と品質保証が組み込まれた、現代医療に不可欠な生命線であり、その適切な運用が医療の質を大きく左右するのである。