世界のe臨床ソリューション市場:コンポーネント別(サービス、ソフトウェア)、治験フェーズ別(第I相、第II相、第III相)、治療領域別、導入形態別、エンドユーザー別 – グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**e臨床ソリューション市場の概要、牽引要因、および展望**

**市場概要**

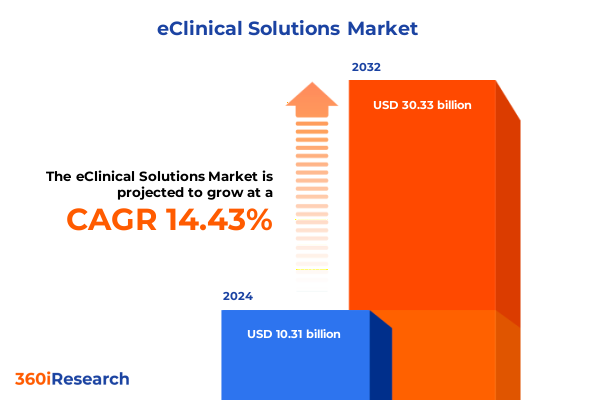

e臨床ソリューション市場は、2024年に103.1億米ドルと推定され、2025年には116.9億米ドルに達すると予測されています。その後、年平均成長率(CAGR)14.43%で成長を続け、2032年までに303.3億米ドル規模に達する見込みです。この市場は、臨床研究の進化を根本から変革しており、かつての孤立したデータリポジトリから、臨床チーム、スポンサー、規制当局間のリアルタイムなコラボレーションを促進する統合されたエコシステムへと発展を遂げています。e臨床プラットフォームは、治験設計、患者エンゲージメント、データ整合性を再構築し、従来のワークフローを劇的に合理化するだけでなく、より適応性の高い治験プロトコルを可能にしています。これにより、意思決定までの時間が短縮され、新たなデータに対する運用上の応答の機敏性が大幅に向上しています。

臨床試験の複雑さが増大し続ける中、ステークホルダーは、エンドツーエンドの可視性と厳格なコンプライアンスをサポートする技術を最優先事項としています。現代のe臨床ソリューションは、モジュール式アーキテクチャを活用することで、治験管理システム(CTMS)、電子臨床アウトカム評価(eCOA)、電子データ収集(EDC)、電子治験マスターファイル(eTMF)といった広範な機能群をスケーラブルに提供します。さらに、これらのソリューションは、高度なセキュリティ対策と直感的なユーザーインターフェースを融合させることで、機密性の高い患者データや治験データが常に保護されることを保証しつつ、様々な機能を持つユーザーが実用的な洞察を効率的に抽出できる環境を提供しています。結果として、これらの先進的なプラットフォームを積極的に採用する組織は、増大する規制当局の監視に対応し、グローバルな臨床開発における透明性への加速する要求に迅速かつ効果的に対応できる体制を整えています。

**市場を牽引する要因**

e臨床ソリューション市場の著しい成長は、多岐にわたる強力な要因によって推進されています。

1. **AI駆動型自動化と分散型治験モデルの普及:**

人工知能(AI)と機械学習(ML)は、もはや実験的な追加機能ではなく、データクリーンアップ、異常検出、予測的登録モデリングを加速するための基盤技術となっています。これにより、スポンサーやCROは、これまで手動でのデータ処理に費やしていたリソースを、戦略的な意思決定支援やリスク軽減といったより価値の高い活動へと賢明に再配分できるようになりました。同時に、分散型治験モデルは、遠隔モニタリング、モバイルヘルスアプリケーション、在宅訪問といった手法を通じて、地理的制約を超えて多様な患者集団へのアクセスを可能にしています。これは、治験における患者の代表性を高め、患者維持率を向上させる上で極めて重要な役割を果たしています。

2. **リアルワールドエビデンス(RWE)と外部対照群の統合:**

e臨床インフラストラクチャへのリアルワールドエビデンス(RWE)と外部対照群の統合は、治験設計のパラメーターを根本的に再定義しています。電子カルテ(EHR)や患者登録データといった豊富な情報を統一プラットフォーム内で活用することで、組織は比較有効性に関する洞察をより効率的に導き出すことができ、これにより従来のランダム化比較対照群(RCT)への依存度を大幅に減らすことが可能になります。また、CDISCやFHIRといった相互運用可能な標準の採用は、異なるシステム間でのシームレスなデータ交換を促進し、データサイロの解消に貢献しています。これらの集合的な変化は、適応性があり、患者中心の治験が標準となる新しい時代を示しており、治験期間の短縮と規制結果の改善の両方を約束しています。

3. **関税政策と臨床技術サプライチェーンへの影響:**

2025年に米国で実施された、輸入臨床技術コンポーネントを対象とする累積関税措置は、サプライチェーンの回復力とコスト構造に大きな影響を与えています。海外からハードウェアを調達したり、モジュールをライセンス供与したりする機器メーカーやソフトウェアプロバイダーは、関税の増加に直面し、これが調達予算やベンダー選定基準に直接的な影響を及ぼしています。これらの新たな措置は、組織に調達戦略の見直しを促し、多くの企業がニアショアリングの選択肢や強化された在庫計画を検討することで、潜在的なリードタイムの延長やコスト増を軽減しようとしています。同時に、関税の引き上げは、e臨床エコシステム内での規制コンプライアンスの重要性を改めて浮き彫りにしました。プロバイダーは現在、コスト主導のサプライヤー調整に対応しつつ、監査対応を維持するために、より堅牢な変更管理ワークフローを統合しています。さらに、サービス継続性を維持する必要性から、デュアルソーシング契約や現地メンテナンスパートナーシップの役割が高まり、実装のタイムラインとサポートのコミットメントが影響を受けないようにする取り組みが強化されています。

4. **多様な技術展開と利用セグメントからの洞察:**

市場は、コンポーネント(サービス、ソフトウェア)、治験フェーズ(フェーズI、II、III)、治療領域、展開モデル、エンドユーザーといった明確に定義されたセグメントに分類されています。サービス提供は、コンサルティング、実装活動、継続的なサポートとメンテナンスを含み、ソフトウェア機能は前述のCTMS、eCOA、EDC、eTMFソリューションなどを網羅します。展開モデルのスペクトルは、スケーラブルなリソース利用のためにプライベート、パブリック、ハイブリッド環境を提供するクラウドベースのソリューションから、厳格なデータレジデンシー要件を持つ組織に訴求するオンプレミス設置まで多岐にわたります。プライベートおよびハイブリッドクラウドアーキテクチャへの移行は、セキュリティ管理と弾力的なインフラストラクチャの俊敏性のバランスを取る傾向を強調しています。最後に、エンドユーザーによるセグメンテーションは、学術研究機関、医薬品開発業務受託機関(CRO)、病院・クリニック、製薬・バイオテクノロジー企業といった各々が、異なるレベルのカスタマイズ、コンプライアンスプロトコル、データ分析の洗練度を要求していることを明らかにしています。この多次元的な視点は、ベンダーが製品ロードマップとサービス戦略をどのように調整し、多様なステークホルダーの微妙なニーズに対応すべきかを明確に示しています。

以下に、ご提供いただいた情報に基づき、詳細な階層構造を持つ日本語の目次を作成します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 患者遠隔モニタリング統合型分散型臨床試験プラットフォームの導入

* 自動データクレンジングと分析のための人工知能および機械学習の統合

* 試験データ整合性を確保するためのリアルタイムリスクベースモニタリングソリューションへの需要増加

* グローバルなコラボレーションとデータアクセスを可能にするクラウドベースのe臨床プラットフォームの拡大

* 電子患者報告アウトカムと中央データ管理システムの統合の進展

* 試験報告および監査プロセスを合理化するための規制遵守自動化の導入

* 臨床試験プラットフォームにおける統合バイオマーカーおよびゲノミクスデータパイプラインの出現

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **e臨床ソリューション市場、コンポーネント別**

* サービス

* コンサルティング

* 実装

* サポートとメンテナンス

* ソフトウェア

* CTMS

* eCOA

* EDC

* eTMF

* **e臨床ソリューション市場、治験フェーズ別**

* 第I相

* 第II相

* 第III相

* 第IV相

* **e臨床ソリューション市場、治療領域別**

* 循環器科

* 神経科

* 腫瘍科

* **e臨床ソリューション市場、導入形態別**

* クラウド

* ハイブリッドクラウド

* プライベートクラウド

* パブリッククラウド

* オンプレミス

* **e臨床ソリューション市場、エンドユーザー別**

* 学術研究機関

* 医薬品開発業務受託機関 (CRO)

* 病院および診療所

* 製薬およびバイオテクノロジー

* **e臨床ソリューション市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **e臨床ソリューション市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **e臨床ソリューション市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Medidata Solutions, Inc.

* Veeva Systems Inc.

* Oracle Corporation

* IQVIA Inc.

* Parexel International Corporation

* Labcorp Drug Development, LLC

* Clario, Inc.

* Signant Health, Inc.

* eClinical Solutions, Inc.

* Medrio, Inc.

* Castor EDC B.V.

* OpenClinica, LLC

* Medable, Inc.

* Viedoc AB

* OmniComm Systems, Inc.

* ClinCapture, Inc.

* REDCap Cloud, Inc.

* ArisGlobal, Inc.

* Saama Technologies, Inc.

* Datatrak International Ltd.

* **図リスト [合計: 30]**

* 世界のe臨床ソリューション市場規模、2018-2032年 (百万米ドル)

* 世界のe臨床ソリューション市場規模、コンポーネント別、2024年対2032年 (%)

* 世界のe臨床ソリューション市場規模、コンポーネント別、2024年対2025年対2032年 (百万米ドル)

* 世界のe臨床ソリューション市場規模、治験フェーズ別、2024年対2032年 (%)

* 世界のe臨床ソリューション市場規模、治験フェーズ別、2024年対2025年対2032年 (百万米ドル)

* 世界のe臨床ソリューション市場規模、治療領域別、2024年対2032年 (%)

* 世界のe臨床ソリューション市場規模、治療領域別、2024年対2025年対2032年 (百万米ドル)

* 世界のe臨床ソリューション市場規模、導入形態別、2024年対2032年 (%)

* 世界のe臨床ソリューション市場規模、導入形態別、2024年対2025年対2032年 (百万米ドル)

* 世界のe臨床ソリューション市場規模、エンドユーザー別、2024年対2032年 (%)

* 世界のe臨床ソリューション市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

* 世界のe臨床ソリューション市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 米州のe臨床ソリューション市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米のe臨床ソリューション市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* ラテンアメリカのe臨床ソリューション市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカのe臨床ソリューション市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州のe臨床ソリューション市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中東のe臨床ソリューション市場規模、国別、2024年対2

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

e臨床ソリューションは、現代の医薬品開発および医療研究において不可欠な基盤技術として、その重要性を増している。これは、臨床試験の計画から実施、データ収集、管理、分析、報告に至るまでの一連のプロセスをデジタル化し、効率化するための包括的なソフトウェアおよびサービス群を指す。従来の紙ベースの煩雑な作業に代わり、情報技術を駆使することで、臨床試験の品質、速度、透明性を飛躍的に向上させ、新たな治療法の患者への提供を加速させる役割を担う。

e臨床ソリューションの中核をなすのは、電子データ収集システム(EDC)であり、治験データを直接電子的に入力・記録し、リアルタイム性、正確性、完全性を確保する。これにより、転記ミスを排除し、遠隔モニタリングを可能にする。治験管理システム(CTMS)は、治験のプロジェクト管理、施設・被験者管理、予算管理、規制適合性などを一元化し、運営効率と可視化を実現する。さらに、電子治験マスターファイル(eTMF)は、治験関連文書を電子管理し、監査対応とバージョン管理を徹底する。被験者報告アウトカム(ePRO)や電子臨床アウトカム評価(eCOA)は、被験者自身が直接データを入力し、患者中心のデータ収集を促進する。無作為化および治験薬供給管理システム(RTSM)は、被験者の無作為化と治験薬の供給を自動化し、盲検性を維持する。これらの連携により、臨床試験のデータ一貫性とプロセス効率が保証される。

e臨床ソリューションの導入は、多岐にわたるメリットをもたらす。データ収集から分析、報告までの期間を大幅に短縮し、医薬品開発のサイクルを加速させる。データの正確性と信頼性が向上し、規制当局への提出資料の品質を高めることで、承認プロセスを円滑にする。また、紙媒体の使用削減や人件費、物流コストの最適化により、全体的な治験コストの削減にも寄与する。リアルタイムでのデータアクセスと進捗状況の可視化は、治験スポンサー、CRO、治験実施施設間のコミュニケーションを円滑にし、迅速な意思決定を可能にする。

一方で、導入にはいくつかの課題も存在する。初期投資の大きさ、既存システムとの統合の複雑さ、そして治験実施施設のスタッフに対する十分なトレーニングとユーザーサポートの提供は、導入成功のための重要な要素である。機密性の高い患者データを扱うため、データセキュリティとプライバシー保護は最も厳格な基準で管理されなければならない。各国の規制要件(例:FDA 21 CFR Part 11、GDPR)への準拠は必須であり、システムの選定と運用においては細心の注意が求められる。これらの課題を克服し、システムを最大限に活用するためには、戦略的な計画と継続的な改善が不可欠となる。

将来に向けて、e臨床ソリューションは人工知能(AI)や機械学習との融合により、さらなる進化を遂げることが期待されている。AIを活用した被験者募集の最適化、データ解析における新たな知見の抽出、あるいはウェアラブルデバイスやIoT技術との連携によるリアルタイムでの生体データ収集などが挙げられる。分散型臨床試験(DCT)やハイブリッド型臨床試験の普及に伴い、e臨床ソリューションは、より柔軟で患者中心の治験モデルを支える中核技術となるだろう。これらの技術革新は、個別化医療の推進やリアルワールドエビデンス(RWE)の活用を加速させ、医療の未来を形作る上で不可欠な要素となる。

結論として、e臨床ソリューションは、現代の臨床開発プロセスを根本から変革し、その効率性、品質、そして患者への影響力を劇的に向上させる強力なツールである。技術の進歩と規制環境の変化に対応しながら、その適用範囲と機能は拡大し続けており、医薬品開発の未来を切り拓く上で不可欠な存在として、今後もその重要性を増していくことは間違いない。