世界のセラミックパッキング市場:材料別(アルミナセラミック、窒化ケイ素、ジルコニア)、パッキングタイプ別(ランダムセラミックパッキング、構造化セラミックパッキング)、流通チャネル別、最終用途産業別、用途別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

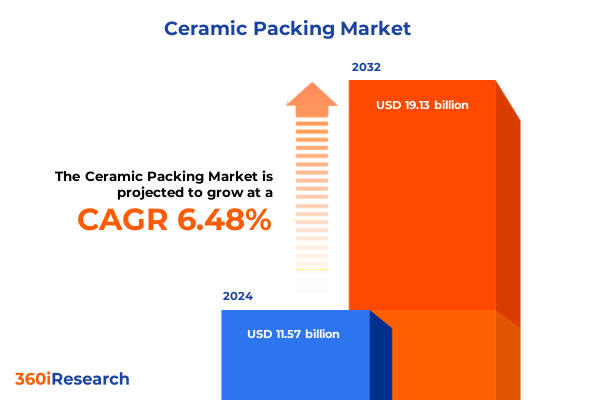

セラミックパッキング市場は、2024年に115.7億米ドルと推定され、2025年には122.6億米ドルに達し、2032年までに年平均成長率(CAGR)6.48%で191.3億米ドルに成長すると予測されています。セラミックパッキングは、化学精製、石油化学生産、環境管理における分離および物質移動技術の基幹部品です。その優れた熱安定性、高い機械的強度、耐腐食性により、効率向上、ダウンタイム削減、持続可能性(低エネルギー消費、温室効果ガス排出削減)に貢献し、採用が急増しています。アルミナセラミック、窒化ケイ素、ジルコニアといった先進材料の革新は、軽量で高表面積のパッキング設計を可能にし、プロセス収率と安全な稼働範囲を拡大しています。業界リーダーは、セラミックパッキングを運用上のレジリエンスと環境保全の戦略的推進力として位置づけており、サプライチェーン構成や規制環境の変化に対応する上でその多面的な利点の理解が不可欠です。

市場を牽引する要因としては、技術革新、規制変更、流通チャネルの変化、そして関税調整が挙げられます。デジタル監視システムの統合はリアルタイム分析と予防保全を可能にし、積層造形技術は細孔構造と流量分布を精密に制御し、物質移動率を最大化しています。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

## 目次

1. 市場セグメンテーションとカバレッジ

1.1. 調査対象期間

1.2. 通貨

1.3. 言語

1.4. ステークホルダー

2. 序文

3. 調査方法

4. エグゼクティブサマリー

5. 市場概要

6. 市場インサイト

6.1. 複雑な3Dプリントセラミックパッキング設計のための積層造形技術の急速な成長により、カスタマイズされた多孔性と性能向上が可能に

6.2. 化学プラントにおける深刻な腐食や汚染に対する耐性を高めるためのセラミックパッキング表面への高度なナノコーティングの統合

6.3. 発電における厳しい排出規制を満たすための高温排ガススクラバーでのセラミックパッキングの採用増加

6.4. 機械的強度と熱安定性を向上させるためのアルミナとシリカマトリックスを組み合わせたハイブリッドセラミックパッキング材料の開発

6.5. 石油化学プラントにおけるセラミックパッキング構成の最適化とプロセスダウンタイムの削減のためのデジタルツインシミュレーションツールの拡大

6.6. 新興クリーンエネルギー用途における効率的な水素分離と精製のためのカスタマイズされた構造化セラミックパッキングモジュールの使用増加

6.7. 産業分離における循環経済イニシアチブを支援するためのリサイクル可能で持続可能なセラミックパッキングソリューションへの市場需要の高まり

6.8. より厳密な公差と強化された物質移動効率を達成するためのセラミックパッキング製造における精密レーザーマイクロマシニングの導入

6.9. 触媒なしでメタン濃度を改善し、有害な不純物を除去するためのバイオガスアップグレードシステムにおけるセラミックパッキングの採用急増

7. 米国関税の累積的影響 2025

8. 人工知能の累積的影響 2025

9. セラミックパッキング市場:材料別

9.1. アルミナセラミック

9.2. 窒化ケイ素

9.3. ジルコニア

10. セラミックパッキング市場:パッキングタイプ別

10.1. ランダムセラミックパッキング

10.2. 構造化セラミックパッキング

11. セラミックパッキング市場:流通チャネル別

11.1. オフライン小売

11.2. オンライン小売

12. セラミックパッキング市場:最終用途産業別

12.1. 航空宇宙・防衛

12.2. 自動車

12.3. エレクトロニクス

12.4. 医療機器

12.5. 再生可能エネルギー

12.6. 通信

13. セラミックパッキング市場:用途別

13.1. 吸収

13.2. 蒸留

13.3. 乾燥

13.4. 水処理

14. セラミックパッキング市場:地域別

14.1. 米州

14.1.1. 北米

14.1.2. ラテンアメリカ

14.2. 欧州、中東、アフリカ

14.2.1. 欧州

14.2.2. 中東

14.2.3. アフリカ

14.3. アジア太平洋

15. セラミックパッキング市場:グループ別

15.1. ASEAN

15.2. GCC

15.3. 欧州連合

15.4. BRICS

15.5. G7

15.6. NATO

16. セラミックパッキング市場:国別

16.1. 米国

16.2. カナダ

16.3. メキシコ

16.4. ブラジル

16.5. 英国

16.6. ドイツ

16.7. フランス

16.8. ロシア

16.9. イタリア

16.10. スペイン

16.11. 中国

16.12. インド

16.13. 日本

16.14. オーストラリア

16.15. 韓国

17. 競争環境

17.1. 市場シェア分析、2024年

17.2. FPNVポジショニングマトリックス、2024年

17.3. 競合分析

17.3.1. AdTech Ceramics

17.3.2. AGC Inc.

17.3.3. AMETEK Engineered Interconnect

17.3.4. Compagnie de Saint-Gobain

17.3.5. Croxsons

17.3.6. Distillation Equipment Company Ltd

17.3.7. Hubbell

17.3.8. Innova Maquinaria Industrial

17.3.9. KOA Corporation

17.3.10. KYOCERA Corporation

17.3.11. Mach Engineering LLC

17.3.12. Materion Corporation

17.3.13. MTE Group

17.3.14. Pingxiang Bestn Chemical Packing Co., Ltd.

17.3.15. Pingxiang Fxsino Petrochemical Packing Co., Ltd.

17.3.16. Raschig GmbH

17.3.17. S-Cube Mass Transfer Pvt. Ltd

17.3.18. Saiptech Co., Ltd.

17.3.19. SKJ Group

17.3.20. StratEdge

17.3.21. Sulzer Ltd

17.3.22. Ultimo Chemtech Engineers PVT. LTD.

17.3.23. Vereinigte Füllkörper-Fabriken GmbH & Co. KG

17.3.24. Xiamen Innovacera Advanced Materials Co.,Ltd.

18. 図目次 [合計: 30]

18.1. 世界のセラミックパッキング市場規模、2018-2032年 (百万米ドル)

18.2. 世界のセラミックパッキング市場規模:材料別、2024年対2032年 (%)

18.3. 世界のセラミックパッキング市場規模:材料別、2024年対2025年対2032年 (百万米ドル)

18.4. 世界のセラミックパッキング市場規模:パッキングタイプ別、2024年対2032年 (%)

18.5. 世界のセラミックパッキング市場規模:パッキングタイプ別、2024年対2025年対2032年 (百万米ドル)

18.6. 世界のセラミックパッキング市場規模:流通チャネル別、2024年対2032年 (%)

18.7. 世界のセラミックパッキング市場規模:流通チャネル別、2024年対2025年対2032年 (百万米ドル)

18.8. 世界のセラミックパッキング市場規模:最終用途産業別、2024年対2032年 (%)

18.9. 世界のセラミックパッキング市場規模:最終用途産業別、2024年対2025年対2032年 (百万米ドル)

18.10. 世界のセラミックパッキング市場規模:用途別、2024年対2032年 (%)

18.11. 世界のセラミックパッキング市場規模:用途別、2024年対2025年対2032年 (百万米ドル)

18.12. 世界のセラミックパッキング市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

18.13. 米州セラミックパッキング市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

18.14. 北米セラミックパッキング市場規模:国別、2024年対2025年対2032年 (百万米ドル)

18.15. ラテンアメリカセラミックパッキング市場規模:国別、2024年対2025年対2032年 (百万米ドル)

18.16. 欧州、中東、アフリカのセラミックパッキング市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

18.17. 欧州セラミックパッキング市場規模:国別、2024年対2025年対2032

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

セラミックパッキングは、化学工業をはじめとする多様な産業分野において、物質移動操作の効率化に不可欠な充填材として広く利用されています。特に、蒸留、吸収、ストリッピングといった気液接触を伴うプロセスにおいて、その性能が最大限に発揮されます。これは、塔内部に充填されることで、気体と液体が効率的に接触する広大な表面積を提供し、物質の移動速度を促進することを目的としています。その本質は、プロセス流体の接触効率を最大化し、ひいては装置全体の処理能力と分離性能を向上させることにあります。

セラミック材料がパッキングとして選ばれる理由は、その優れた物理的・化学的特性にあります。まず、高温環境下での安定性が挙げられます。多くの化学プロセスは高温で行われるため、金属やプラスチックでは耐えられないような過酷な条件にもセラミックは耐え得ます。次に、酸やアルカリ、有機溶剤といった様々な腐食性流体に対する優れた耐薬品性です。これにより、広範囲の化学物質を取り扱うことが可能となり、装置の長寿命化とメンテナンスコストの削減に貢献します。さらに、適度な機械的強度と硬度を有し、プロセス中の物理的ストレスにも耐えうる堅牢さを備えています。これらの特性が、セラミックパッキングを過酷な産業環境における理想的な選択肢としています。

セラミックパッキングはその形状によって、ランダムパッキングと規則充填パッキングに大別されます。