世界の民間航空ベアリング市場:ベアリングタイプ別(ボール、流体、滑り)、材料別(セラミック、複合材料、鋼)、用途別、最終用途別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 民間航空ベアリング市場の現状、推進要因、および展望に関する詳細分析

### 市場概要

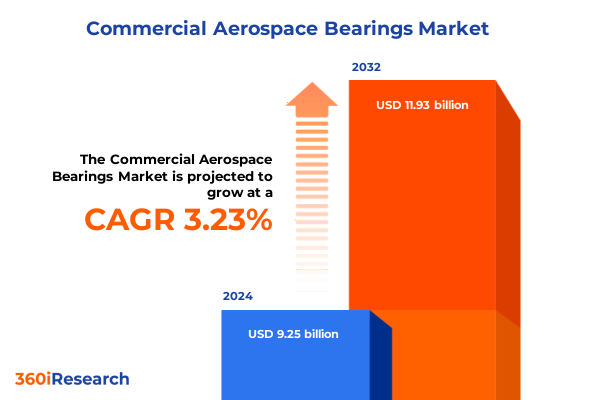

民間航空ベアリング市場は、2024年に92.5億米ドルと推定され、2025年には95.3億米ドルに達し、2032年までに年平均成長率(CAGR)3.23%で119.3億米ドルに成長すると予測されています。この業界は、技術革新の加速、厳格な安全基準、そしてサプライチェーンの進化が競争環境を再定義する重要な転換点に立っています。航空機エンジン、着陸装置、飛行制御システムといった重要な回転部品の基盤である民間航空ベアリングは、比類ない精度と信頼性が求められます。この要求が、材料科学、潤滑技術、製造プロセスの継続的な進歩を促し、従来のパラダイムを変革し、バリューチェーン全体の性能基準を引き上げています。

旅客数の増加と防衛フリートの近代化に影響され、需要パターンは従来のプラットフォームから、先進的なナローボディ機、ワイドボディ機、次世代ティルトローター機、無人航空システムへとシフトしています。これらの変化は、貿易政策から地域インフラ投資に至るまで、より広範なマクロ経済的および地政学的トレンドと密接に関連しており、それぞれがリードタイム、在庫管理、リスク軽減戦略に影響を与えています。これらの要因の根底には、軽量化と燃費効率の絶え間ない追求があり、サプライヤーは極端な動作温度に耐え、ライフサイクルコストを削減できる高強度鋼合金、セラミック、複合材料の探求を促しています。このような背景のもと、デジタル製造プラットフォームと予知保全ソリューションの導入により、OEM(Original Equipment Manufacturer)およびアフターマーケットプロバイダーは、事後対応型サービスモデルから、プロアクティブな状態ベースの戦略へと移行しています。リアルタイムのセンサーデータと高度な分析を活用することで、関係者はメンテナンス間隔を最適化し、信頼性を向上させ、新たなサービスベースの収益源を開拓することが可能になります。

### 市場の主要な推進要因

民間航空ベアリング市場の状況は、サプライチェーンのグローバル化から材料工学のブレークスルーに至るまで、変革的な変化の集合によって再構築されています。

**1. 技術革新と材料科学の進歩:**

かつてコスト裁定に焦点を当てていたグローバル調達戦略は、地政学的リスクの低減、単一サプライヤー依存の緩和、貿易の不確実性の中での継続性の確保を目的としたデュアルソーシングおよびニアショアリングのアプローチへと変化しました。同時に、アディティブマニュファクチャリング(積層造形)の台頭により、設計者は従来の除去加工では達成不可能だった複雑な形状や統合構造を考案できるようになり、軽量化と性能向上を実現しています。

これと並行して、先進的なセラミックおよび複合ベアリング材料の出現は、長らく支配的であった高品位ベアリング鋼の優位性に挑戦しています。これらの代替材料は、優れた耐食性と摩擦係数の低減が評価され、高温・高負荷環境での寿命延長と潤滑ニーズの削減に向けた新たな道を開いています。スマートセンサーと組み込みエレクトロニクスの統合は、リアルタイムの状態監視と予知分析を促進することで、これらの利点をさらに拡大しており、時間ベースのメンテナンススケジュールからデータ駆動型の運用卓越性への移行を示しています。

これらの技術トレンドの根底には、持続可能性と循環型経済の原則への関心の高まりがあります。製造業者は、高精度ベアリング鋼のクローズドループリサイクルプログラムを模索し、炭素排出量を削減するためにエネルギー効率の高い熱処理プロセスに投資しています。デジタルツインとクラウドベースのシミュレーションツールは、迅速なプロトタイピングとライフサイクル評価を可能にし、リソース効率を最適化しながら市場投入までの時間を短縮しています。これらのトレンドは、民間航空ベアリング分野における競争優位性を再定義し、関係者にコスト効率、性能革新、そして急速に進化するグローバルエコシステムにおけるレジリエンスのバランスを取るアジャイルな戦略を採用するよう促しています。

**2. サプライチェーンの変革と貿易政策の影響:**

2025年の米国政府による鉄鋼およびアルミニウム関税のエスカレーションは、民間航空ベアリングのサプライチェーンに累積的な圧力をかけ、投入コストを上昇させ、調達戦略を再構築しました。3月12日、米国政府はセクション232措置を改訂し、ベアリング製造に不可欠な最終製品および半製品の派生品を含む、すべての鉄鋼およびアルミニウム輸入に25%の従価税を適用しました。この措置は以前の免除を撤廃し、アルミニウム関税を10%から25%に引き上げ、航空宇宙グレードの合金に依存する部品の原材料費を直ちに上昇させました。

わずか数週間後の6月4日には、鉄鋼およびアルミニウム輸入に対する従価税がさらに50%に引き上げられ、国内製造業者と輸入業者の両方にとってコスト圧力が激化しました。この宣言は、国内の金属生産能力を強化することで国家安全保障を強化するという戦略的転換を強調し、英国産金属に特別な扱いを与える米国・英国経済繁栄協定の規定と整合するものでした。この大幅な関税引き上げは、製造業者に長年のサプライヤー契約を見直し、利益を確保するために代替の少量調達契約を模索するよう促しました。

主要な航空宇宙ベアリングサプライヤーはすでに大きな影響を報告しています。最新の決算発表で、RTXは最近の関税措置により8億5000万ドルの打撃を予測し、GE Aerospaceは約5億ドルの追加コストを見込んでいます。両社は、コスト削減イニシアチブ、サプライチェーンの再設計、アフターマーケットおよびOEM顧客向けの選択的な価格調整を通じて、影響を軽減しようとしています。これらの高騰したコストは、資本集約的なプログラムを圧迫するだけでなく、厳格な重量とコスト目標を持つ新しい航空機プラットフォームの回収期間を長期化させるリスクもあります。

これらの国内措置に加えて、欧州連合とカナダは、エンジン部品、ファスナー、その他の重要な航空宇宙アセンブリを含む工業用グレードの鉄鋼およびアルミニウム派生品を対象に、総額500億米ドルを超える米国製品に対する報復関税を発動しました。この相互的なエスカレーションは、リードタイムと国境を越えた物流に関する不確実性を高め、業界関係者にサプライヤー基盤の多様化、戦略的垂直統合の加速、そして政策立案者との緊密な連携を通じて、慎重な貿易救済策を提唱するよう促しています。

**3. 需要パターンの変化:**

固定翼機と回転翼機の両方で、航空機の種類によるセグメンテーションは異なる軌跡を示しています。固定翼用途は、ビジネスジェット、貨物機、民間旅客機、リージョナル航空機に及び、それぞれが独自の飛行サイクルプロファイル、メンテナンス間隔、統合課題を課しています。ヘリコプターやティルトローター機を含む回転翼セグメントは、オフショア輸送から捜索救助まで、多様なミッションプロファイルの下で顕著な振動スペクトルと動的な負荷反転に耐えることができるベアリングを必要とします。

### 市場の展望と戦略的提言

民間航空ベアリング市場の競争環境は、深い技術的専門知識、広範なサービスネットワーク、およびOEMとの協力的なパートナーシップを培ってきた少数のグローバルリーダーによって特徴づけられています。これらの企業は、提供する製品を差別化するために、材料科学、精密工学、およびライフサイクルサービスのフロンティアを継続的に押し広げています。いくつかの主要企業は、デジタルプラットフォームをコア機能に統合し、世界の航空会社およびMRO顧客ベース向けに状態ベースの監視とデータ駆動型のメンテナンス計画を可能にしています。

**1. 競争環境とイノベーション:**

ハイエンドのボールベアリングセグメントでは、確立された企業が数十年にわたる冶金研究と熱処理施設を活用し、次世代ターボファンエンジンの厳格な速度と負荷要件を満たすアンギュラコンタクトおよび自動調心ソリューションを提供しています。ローラーベアリングの専門家は、メインシャフトおよびギアボックス用途に最適化された球面および円錐形バリアントを含む製品ラインを拡大し、耐摩耗性と耐食性を向上させるための独自の表面コーティングに投資しています。同時に、流体およびプレーンベアリング技術のイノベーターは、エンジンOEMと提携し、摩擦損失を最小限に抑え、サービス間隔を延長するハイブリッド潤滑方式と先進複合材料を開発しています。

これらの技術開発の中で、先進的な企業はアフターマーケットの成長を取り込むためにビジネスモデルを再構築しています。予知分析、オーバーホールキット、迅速なスペア部品供給を含む統合型ベアリングケアプログラムを提供することで、航空会社オペレーターやMROプロバイダーとの強固な関係を築いています。流通ネットワークは戦略的提携を通じて強化され、ジャストインタイム配送と地域倉庫ソリューションを可能にし、ダウンタイムと在庫維持コストを削減しています。

今後、デジタルサプライチェーンのトレーサビリティ、持続可能な製造認証、および重要なベアリング合金のライフサイクル終了時のリサイクルプログラムといった新たな価値提案を中心に競争が激化する可能性があります。これらの能力をアジャイルな価格設定と協力的な開発プロトコルと効果的に組み合わせる市場リーダーは、民間航空ベアリング分野における次の成長段階で大きなシェアを獲得する態勢が整っています。

**2. 地域ごとの動向:**

地域ごとのダイナミクスは、民間航空ベアリング市場に深い影響を与え、各地域が独自の需要要因、製造能力、および規制フレームワークを提示しています。

* **米州:** 堅牢なアフターマーケットネットワークが、特にエンジンおよび着陸装置の生産拠点において、主要なOEMクラスターと共存しています。米国の防衛近代化プログラムの加速と、ラテンアメリカ全域での地域航空旅行の成長が、耐疲労性ベアリングと精密再生部品の需要を支えています。さらに、国内コンテンツと先進製造に対するインセンティブが、北米全域でのベアリング生産施設への戦略的投資を促進しています。

* **欧州・中東・アフリカ(EMEA):** 西ヨーロッパの確立された航空宇宙製造センターが、湾岸地域と北アフリカの新興航空市場と調和しています。欧州のOEMは厳格な認証基準と先駆的なR&D協力を維持し、高性能な鋼製およびセラミック製ベアリングソリューションを育成しています。同時に、湾岸諸国は増加するフリートをサポートするためにMROインフラを拡大しており、アフリカの航空会社は費用対効果の高いライフサイクル管理を優先し、信頼性の高い地域在庫のアフターマーケットベアリングの需要を高めています。

* **アジア太平洋:** 航空旅行と防衛支出のダイナミックな成長が、急速に拡大する航空宇宙エコシステムを支えています。東アジア経済は精密機械加工と大量ベアリング生産をリードしており、東南アジア諸国はMRO能力の強化と、単一供給源リスクへの露出を減らすためのサプライチェーンの多様化に注力しています。地域貿易協定とスマート製造回廊への投資は、デジタル品質管理の採用をさらに加速させ、より広範なインダストリー4.0の目標と整合する先進ベアリングバリアントの現地生産を可能にしています。

これらの地域ごとの洞察は、地域の産業政策、認証制度、およびインフラ開発計画を考慮した、オーダーメイドの市場戦略の重要性を強調しています。製品開発と流通アプローチを地域固有の優先事項と整合させることで、企業は競争上の地位と需要パターンの変化への対応力を最適化できます。

**3. 業界リーダーへの戦略的提言:**

進化する状況を乗り切り、新たな機会を捉えるために、業界リーダーは一連の戦略的イニシアチブを積極的に実行すべきです。

* 第一に、国内および非伝統的なサプライヤーとのパートナーシップを確立することで、原材料の調達源を多様化し、関税関連のコスト変動を軽減し、サプライチェーンのレジリエンスを強化できます。同時に、アディティブおよびサブトラクティブ技術の両方を組み込んだデュアルモード製造能力への投資は、品質とトレーサビリティを維持しながら、カスタマイズされたベアリング形状の迅速なスケールアップを可能にします。

* 第二に、企業はセンサー対応ベアリングとクラウドベースの分析プラットフォームを統合することで、デジタルサービスへの取り組みを深める必要があります。このハードウェアとソフトウェアの融合は、状態ベースのメンテナンスを通じて価値を解き放ち、予期せぬダウンタイムを削減し、ライフサイクル全体の透明性を高めます。これらのソリューションをOEMおよびMROのエコシステムに組み込むことで、新たなサブスクリプションベースの収益源を生み出し、継続的な性能向上を促進する協力的なデータ共有契約を育成できます。

* 第三に、持続可能な慣行の採用は、重要な差別化要因となるでしょう。クローズドループの鋼材リサイクル、寿命延長のための再生プロセス、炭素効率の高い熱処理といった循環型経済の原則を採用することで、企業のESGコミットメントを、より環境に優しいサプライチェーンを求める顧客の要求と整合させることができます。炭素強度指標の透明な報告と、新たな環境基準への準拠は、厳格な脱炭素化目標を課す地域での市場アクセスをさらに確固たるものにするでしょう。

* 最後に、規制当局や業界団体との的を絞った提言活動は、国家安全保障目標と航空宇宙ベアリング部門の競争力の両方をサポートするバランスの取れた貿易政策を形成するのに役立ちます。データに基づいた洞察を提供し、業界コンソーシアムに参加することで、企業は公平な関税枠組みと免除メカニズムの設計に影響を与え、最終的に国内製造とグローバル協力の両方を保護することができます。

これらの戦略的提言は、民間航空ベアリング市場の持続的な成長と競争力強化に不可欠な指針を提供します。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築します。

—

## 目次

**序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

**調査方法論**

**エグゼクティブサマリー**

**市場概要**

**市場インサイト**

* センサー搭載型航空宇宙ベアリングを用いた予知保全システムの統合による故障防止

* 超音速民間航空機用途における高温鋼ベアリングの需要増加

* 効率改善のための次世代ジェットエンジンにおけるセラミックハイブリッドベアリングの採用

* アディティブマニュファクチャリング技術が高性能航空宇宙ベアリングのカスタマイズに与える影響

* 過酷な環境下での長寿命化に向けた着陸装置ベアリングにおける耐腐食性コーティングへの移行

* メンテナンス削減のための航空宇宙補助システムにおける自己潤滑性ポリマー複合ベアリングの使用増加

* 航空宇宙OEM調達におけるベアリング材料のトレーサビリティとサプライチェーンの透明性に関する規制の焦点

* 都市型航空モビリティを支援するための電動航空機推進システム向け小型ベアリングの開発

* ベアリングのライフサイクルをシミュレートし、部品の再設計プロセスを最適化するためのデジタルツイン技術の出現

* 極圧に耐え、システム全体の重量を削減するための次世代ベアリング合金の拡大

**2025年米国関税の累積的影響**

**2025年人工知能の累積的影響**

**民間航空ベアリング市場、ベアリングタイプ別**

* ボール

* 流体

* プレーン

* ローラー

**民間航空ベアリング市場、材料別**

* セラミック

* 複合材

* 鋼

**民間航空ベアリング市場、用途別**

* エンジンおよびAPU

* 飛行制御システム

* 着陸装置

**民間航空ベアリング市場、最終用途別**

* アフターマーケット

* OEM (Original Equipment Manufacturer)

**民間航空ベアリング市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**民間航空ベアリング市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**民間航空ベアリング市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Schaeffler Technologies AG & Co. KG

* The Timken Company

* NSK Ltd.

* NTN Corporation

* JTEKT Corporation

* MinebeaMitsumi Inc.

* RBC Bearings Incorporated

* AB SKF

* AST Bearings

* National Precision Bearings

* New Hampshire Ball Bearings, Inc.

* UMBRAGROUP S.p.A.

* Thomson Industries, Inc.

* Barden Corporation

* Rexnord Corporation

* Roller Bearing Company of America, Inc.

* Pacamor Kubar Bearings

* GGB Bearing Technology

* Kaman Corporation

* RKB Bearing Industries

* Wafangdian Bearing Group Corporation

**図目次 [合計: 28]**

1. 世界の民間航空ベアリング市場規模、2018-2032年 (百万米ドル)

2. 世界の民間航空ベアリング市場規模、ベアリングタイプ別、2024年対2032年 (%)

3. 世界の民間航空ベアリング市場規模、ベアリングタイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界の民間航空ベアリング市場規模、材料別、2024年対2032年 (%)

5. 世界の民間航空ベアリング市場規模、材料別、2024年対2025年対2032年 (百万米ドル)

6. 世界の民間航空ベアリング市場規模、用途別、2024年対2032年 (%)

7. 世界の民間航空ベアリング市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

8. 世界の民間航空ベアリング市場規模、最終用途別、2024年対2032年 (%)

9. 世界の民間航空ベアリング市場規模、最終用途別、2024年対2025年対2032年 (百万米ドル)

10. 世界の民間航空ベアリング市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

11. 米州の民間航空ベアリング市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

12. 北米の民間航空ベアリング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

13. 中南米の民間航空ベアリング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

14. 欧州、中東、アフリカの民間航空ベアリング市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

15. 欧州の民間航空ベアリング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

16. 中東の民間航空ベアリング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17. アフリカの民間航空ベアリング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. アジア太平洋の民間航空ベアリング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

19. 世界の民間航空ベアリング市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

20. ASEANの民間航空ベアリング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

21. GCCの民間航空ベアリング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

22. 欧州連合の民間航空ベアリング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

23. BRICSの民間航空ベアリング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

24. G7の民間航空ベアリング市場規模、国別、2024年対2025年対2032年 (百万米ドル)

**表目次 [合計: 351]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

民間航空機におけるベアリングは、その目立たない存在にもかかわらず、航空機の安全性、信頼性、性能の根幹をなす重要な機械要素である。空を飛ぶ行為は極限環境下での精密な機械的動作に依存し、ベアリングはその中核を担う。エンジン内部の高速回転から、着陸装置の衝撃吸収、操縦翼面の微細な動きに至るまで、航空機のあらゆる主要システムにおいて、摩擦を低減し、荷重を支持し、正確な位置決めを保証する。

航空機用ベアリングは用途に応じて多岐にわたる。ジェットエンジンの主軸を支えるベアリングは、数万RPMの高速回転、数百℃の高温、巨大な荷重に耐えるよう設計される。これには特殊な耐熱合金鋼やセラミックスが用いられ、高度な潤滑システムと組み合わされる。一方、着陸装置や操縦翼面、ドア機構などに使われるベアリングは、腐食耐性、衝撃吸収性、広範な温度変化への適応性が求められ、低摩擦特性を持つ表面処理や自己潤滑性材料が採用されることもある。補助動力装置(APU)や油圧ポンプ、アクチュエーターといった補助システムにも、機能に特化したベアリングが不可欠である。

民間航空機用ベアリングに課せられる要求は、他の産業分野と比較して格段に厳しい。