世界のリチウム硫黄電池市場:構成(円筒型セル、パウチ型セル、角型セル)、電池容量(10-50 Ah、50 Ah超、10 Ah未満)、電解質タイプ、製品タイプ、エンドユーザー、用途別の市場分析 - 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## リチウム硫黄電池市場の包括的分析:市場概要、推進要因、および展望

### 市場概要

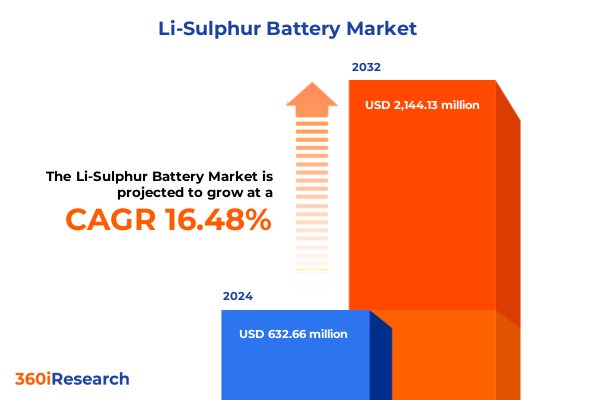

リチウム硫黄電池市場は、2024年に6億3,266万米ドルと推定され、2025年には7億3,517万米ドルに達し、2032年までに年平均成長率(CAGR)16.48%で21億4,413万米ドルに成長すると予測されています。この次世代電池技術は、従来のリチウムイオン電池と比較して大幅に高いエネルギー密度、高価な重要材料への依存度の低減、および本質的に低い環境負荷という点で、エネルギー貯蔵分野から大きな注目を集めています。リチウム硫黄システムは、既存の産業プロセスから得られる豊富な硫黄を活用することで、コバルトやニッケルへの依存に伴うサプライチェーンのリスクから先進的なエネルギー貯蔵を切り離す機会を提供します。理論上のエネルギー密度は、従来のリチウムイオン電池の最大5倍に達する可能性があり、グラム単位やワット時が重要なアプリケーションにおいて革新的な可能性を秘めています。

しかし、その優れた可能性にもかかわらず、リチウム硫黄電池技術は、限られたサイクル寿命、ポリサルファイドシャトル現象、および実環境下でのリチウムデンドライト成長といった課題に直面してきました。これらの課題を軽減するため、固体電解質や新規カソードアーキテクチャを標的とした研究が進行中であり、サイクル安定性の改善を示す初期のデモンストレーションは、商業的実現可能性への楽観論を刺激しています。学術機関、スタートアップ企業、および既存の電池メーカー間のダイナミックな協力により、リチウム硫黄システムは、実験室レベルの好奇心から、パイロットスケールでの展開が可能な堅牢なプロトタイプへと着実に移行しています。

### 推進要因

リチウム硫黄電池市場の成長は、複数の強力な推進要因によって加速されています。

**1. 画期的な材料革新と戦略的協力:**

リチウム硫黄電池の状況は、その商業化への軌道を加速させる画期的な材料の進歩と注目度の高い戦略的パートナーシップによって再構築されています。特に、Lyten社によるネバダ州での数十億ドル規模のリチウム硫黄ギガファクトリーの発表は、概念実証から量産計画への移行を明確に示しており、この化学技術の可能性に対する投資家やOEMの信頼の高まりを裏付けています。同時に、研究機関や技術サプライヤーは、ポリサルファイドシャトルを軽減し、サイクル寿命を向上させることを約束する固体電解質アプローチを発表しており、航空宇宙や防衛などの要求の厳しいアプリケーションの耐久性要件を満たすための決定的な一歩となっています。また、既存の電池メーカーは、反復的な充放電サイクル下でカソードマトリックスを安定させる硫黄アノードシステムや次世代バインダーを含む研究開発ロードマップを多様化しています。電気自動車の航続距離を延長し、パックの重量とコストを削減したいという要望に牽引され、自動車OEMと電池イノベーター間の協力的な枠組みも出現しています。グリッド貯蔵、消費者向け電子機器、マイクロモビリティの各セクターにおいて、これらの収束する努力は、戦略的投資に裏打ちされた材料科学のブレークスルーが、既存技術を破壊する可能性を秘めたリチウム硫黄開発の新たな波をどのように引き起こしているかを浮き彫りにしています。

**2. 米国関税の多次元的影響:**

2025年に導入される輸入電池セルに対する米国関税は、リチウム硫黄電池のサプライチェーンに新たな複雑さをもたらし、バリューチェーン全体で再調整を促しています。自動車メーカーやセルサプライヤーは、追加関税が生産コストを上昇させ、電気自動車の普及ペースを鈍化させ、需要プロファイルを国内調達技術へとシフトさせる可能性があると懸念を表明しています。その直接的な結果として、一部のステークホルダーは、進化する貿易規制に合わせた現地生産拠点を構築することで関税リスクをヘッジするため、米国を拠点とするパイロットラインへの投資を加速させています。これらの逆風を予測し、電池メーカーは、自動車部品と同じ関税を誘発しない可能性のあるエネルギー貯蔵システムなど、リチウム硫黄化学のより広範なアプリケーションを模索しています。この戦略的転換は、関税導入前に企業がセルを買いだめしていることを示す第2四半期の決算報告によって補強されており、一時的に従来の税制優遇措置によって支えられているものの、差し迫った補助金の終了を意識しています。結果として、関税制度はサプライチェーンの多様化を促進する触媒として機能し、業界参加者にパートナーシップを再評価し、コスト競争力を維持し、市場の勢いを保つために製造戦略を再構築することを強いています。

**3. アプリケーション、エンドユーザー、構成、容量、および電解質セグメントの包括的探求:**

多様なアプリケーション分野からの洞察に基づくと、リチウム硫黄電池は、超軽量ソリューションを必要とする航空宇宙プラットフォームから、費用対効果の高いスケールを優先するグリッド貯蔵プロジェクトまで、幅広いポートフォリオを追求していることが明らかになります。消費者向け電子機器分野では、コンパクトなフォームファクタと高速放電率が、パウチ型およびプリズム型セルのプロトタイプ評価を推進しており、一方、円筒型は、簡単な統合経路を求めるアフターマーケットおよびOEMセグメントで関心を集めています。さらに、ウェアラブルデバイス向けの10 Ah未満から定置型貯蔵向けの50 Ahを超える容量層全体での技術の適応性は、その多用途な魅力を強調しています。電解質開発は依然として重要なイネーブラーであり、液体システムは早期の商業的実現可能性を提供し、固体電解質は安全性とサイクル性の向上を約束します。この二分化は製品ロードマップに影響を与え、商業製品は市場投入を加速するために液体構成に焦点を当て、プロトタイププログラムは長期的な性能ベンチマークを目標とするために固体電解質を活用しています。これらのセグメンテーション次元をナビゲートすることで、ステークホルダーはアプリケーション固有の優先順位とエンドユーザーの要件に合わせて戦略を調整し、ますますニュアンスのある市場環境内で採用へのオーダーメイドの経路を構築することができます。

**4. 地域別推進要因の綿密な調査:**

リチウム硫黄セクターにおける地域ダイナミクスは、南北アメリカ、EMEA(ヨーロッパ、中東、アフリカ)、およびアジア太平洋地域全体で、政策支援、インフラ整備、および製造能力に顕著な違いがあることを明らかにしています。北米では、連邦政府のインセンティブと州レベルのエネルギー義務が、ギガファクトリーの重要な発表を促進しており、関税障壁を回避し、国内のエネルギー安全保障を強化できる現地セル生産への移行を反映しています。これにより、液体電解質プロトタイプを実用的な商業製品へとスケールアップすることに焦点を当てた材料サプライヤーとインテグレーター間の協力が促進されています。対照的に、ヨーロッパ、中東、アフリカは、EUバッテリーアライアンスやホライズンヨーロッパなどの協調的な規制枠組みとクリーンエネルギー基金の恩恵を受けており、厳格な安全要件の下で固体電解質アーキテクチャを検証することを目的とした国境を越えた研究開発コンソーシアムやパイロットラインを育成しています。この地域の持続可能性の資格と循環型経済原則への重点は、リチウム硫黄開発に独自の側面を加え、高度なリサイクルプロセスのデモンストレーションが研究支援を獲得しています。アジア太平洋地域は、深いOEM統合と堅牢な消費者向け電子機器エコシステムに牽引され、リチウム硫黄革新の最前線に留まっています。政府プログラムは、新興化学技術に資本を投入し、漸進的な性能向上を示す広範なパイロットプログラムとプロトタイプデモンストレーションを可能にしています。公共投資と民間部門の野心のこの融合は、初期段階のリチウム硫黄商業化イニシアチブにおけるこの地域のリーダーシップを確固たるものにしています。

### 展望

リチウム硫黄電池市場の将来は、継続的な技術革新、戦略的パートナーシップ、および市場の多様化によって形成されるでしょう。業界リーダーは、リチウム硫黄技術を活用するために、短期的な液体電解質製品と長期的な固体電解質ロードマップの両方を推進するバランスの取れた投資ポートフォリオを優先すべきです。迅速なプロトタイピングと反復テストのためのモジュラーパイロットラインの開発は、検証までの時間を短縮し、カソード材料と電解質配合の迅速な改良を可能にします。並行して、政府資金によるイニシアチブと新興の補助金制度に合わせることは、初期の設備投資を軽減し、商業的スケールアップのリスクを低減するのに役立ちます。

戦略的協力は極めて重要です。セル開発者とOEM間のパートナーシップは、特に軽量化とエネルギー密度が極めて重要な航空宇宙および特殊電気自動車セグメントにおいて、オーダーメイドの統合経路を切り開くことができます。同時に、地域のリサイクル業者や材料回収企業との提携は、持続可能な生産に必要な循環型シーケンスを確立し、環境資格を向上させ、ステークホルダーの期待に応えることができます。これらのアプローチをまとまりのあるロードマップに統合することで、業界参加者は、パイロットスケールでのデモンストレーションから、収益性の高い大量生産への移行を加速させることが可能となるでしょう。

以下に、ご提供いただいた「Basic TOC」と「Segmentation Details」を統合し、指定された用語「リチウム硫黄電池」を正確に使用した日本語の目次を構築します。

—

**目次**

1. 序文

2. 調査方法

2.1. 市場セグメンテーションと対象範囲

2.2. 調査対象期間

2.3. 通貨

2.4. 言語

2.5. ステークホルダー

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. ポリ硫化物シャトリングを抑制し、リチウム硫黄電池のサイクル寿命を向上させる新規固体電解質複合材料の開発

5.2. 硫黄利用率の向上とリチウム硫黄電池の安定した長期性能のためのカーボンナノファイバー中間層の統合

5.3. 自動車用途向け高エネルギー密度リチウム硫黄電池モジュールの自動ロールツーロール製造プロセスのスケールアップ

5.4. 硫黄レドックス反応速度を改善し、リチウム硫黄電池システムの容量劣化を低減するためのフッ素化エーテル系電解質添加剤の採用

5.5. リチウム硫黄電池製造のコストと環境負荷を低減するためのバイオ由来硫黄ホストおよび持続可能なバインダーの探求

5.6. リチウム硫黄電池におけるポリ硫化物形成および劣化経路のリアルタイム分析のための高度なin situモニタリング技術の実装

5.7. 超軽量および高比エネルギー要件をターゲットとした航空宇宙および無人航空機セグメントにおけるリチウム硫黄電池の応用

6. 米国関税の累積的影響 2025年

7. 人工知能の累積的影響 2025年

8. リチウム硫黄電池市場:構成別

8.1. 円筒形セル

8.2. パウチセル

8.3. 角形セル

9. リチウム硫黄電池市場:電池容量別

9.1. 10-50 Ah

9.2. 50 Ah以上

9.3. 10 Ah未満

10. リチウム硫黄電池市場:電解質タイプ別

10.1. 液体電解質

10.2. 固体電解質

11. リチウム硫黄電池市場:製品タイプ別

11.1. 商用

11.2. プロトタイプ

12. リチウム硫黄電池市場:エンドユーザー別

12.1. アフターマーケット

12.2. OEM

13. リチウム硫黄電池市場:用途別

13.1. 航空宇宙

13.2. 家庭用電化製品

13.3. 電気自動車

13.4. グリッドストレージ

14. リチウム硫黄電池市場:地域別

14.1. 米州

14.1.1. 北米

14.1.2. ラテンアメリカ

14.2. 欧州、中東、アフリカ

14.2.1. 欧州

14.2.2. 中東

14.2.3. アフリカ

14.3. アジア太平洋

15. リチウム硫黄電池市場:グループ別

15.1. ASEAN

15.2. GCC

15.3. 欧州連合

15.4. BRICS

15.5. G7

15.6. NATO

16. リチウム硫黄電池市場:国別

16.1. 米国

16.2. カナダ

16.3. メキシコ

16.4. ブラジル

16.5. 英国

16.6. ドイツ

16.7. フランス

16.8. ロシア

16.9. イタリア

16.10. スペイン

16.11. 中国

16.12. インド

16.13. 日本

16.14. オーストラリア

16.15. 韓国

17. 競争環境

17.1. 市場シェア分析、2024年

17.2. FPNVポジショニングマトリックス、2024年

17.3. 競合分析

17.3.1. ADEKA Corporation (アデカ)

17.3.2. Gelion PLC

17.3.3. Giner, Inc.

17.3.4. GS Yuasa Corporation (ジーエス・ユアサ コーポレーション)

17.3.5. Hybrid Kinetic Group Co., Ltd.

17.3.6. Ilika PLC

17.3.7. Iolitec Ionic Liquids Technologies GmbH

17.3.8. Johnson Matthey Plc

17.3.9. LG Energy Solution, Ltd. (LGエネルギーソリューション)

17.3.10. Li-S Energy Limited

17.3.11. Lynntech, Inc.

17.3.12. Lyten, Inc.

17.3.13. Morrow Batteries AS

17.3.14. NGK Insulators, Ltd. (日本ガイシ)

17.3.15. PolyPlus Battery Company

17.3.16. Saft Groupe S.A.

17.3.17. Sion Power Corporation

17.3.18. Theion GmbH

17.3.19. Williams Advanced Engineering Limited

17.3.20. Zeta Energy LLC

**図表リスト [合計: 32]**

1. 世界の**リチウム硫黄電池**市場規模、2018-2032年 (百万米ドル)

2. 世界の**リチウム硫黄電池**市場規模:構成別、2024年対2032年 (%)

3. 世界の**リチウム硫黄電池**市場規模:構成別、2024年対2025年対2032年 (百万米ドル)

4. 世界の**リチウム硫黄電池**市場規模:電池容量別、2024年対2032年 (%)

5. 世界の**リチウム硫黄電池**市場規模:電池容量別、2024年対2025年対2032年 (百万米ドル)

6. 世界の**リチウム硫黄電池**市場規模:電解質タイプ別、2024年対2032年 (%)

7. 世界の**リチウム硫黄電池**市場規模:電解質タイプ別、2024年対2025年対2032年 (百万米ドル)

8. 世界の**リチウム硫黄電池**市場規模:製品タイプ別、2024年対2032年 (%)

9. 世界の**リチウム硫黄電池**市場規模:製品タイプ別、2024年対2025年対2032年 (百万米ドル)

10. 世界の**リチウム硫黄電池**市場規模:エンドユーザー別、2024年対2032年 (%)

11. 世界の**リチウム硫黄電池**市場規模:エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

12. 世界の**リチウム硫黄電池**市場規模:用途別、2024年対2032年 (%)

13. 世界の**リチウム硫黄電池**市場規模:用途別、2024年対2025年対2032年 (百万米ドル)

14. 世界の**リチウム硫黄電池**市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

15. 米州の**リチウム硫黄電池**市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

16. 北米の**リチウム硫黄電池**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

17. ラテンアメリカの**リチウム硫黄電池**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

18. 欧州、中東、アフリカの**リチウム硫黄電池**市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

19. 欧州の**リチウム硫黄電池**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

20. 中東の**リチウム硫黄電池**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

21. アフリカの**リチウム硫黄電池**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

22. アジア太平洋の**リチウム硫黄電池**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

23. 世界の**リチウム硫黄電池**市場規模:グループ別、2024年対2025年対2032年 (百万米ドル)

24. ASEANの**リチウム硫黄電池**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

25. GCCの**リチウム硫黄電池**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

26. 欧州連合の**リチウム硫黄電池**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

27. BRICSの**リチウム硫黄電池**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

**表リスト [合計: 495]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

リチウムイオン電池は現代社会の様々な分野で不可欠な存在となっていますが、そのエネルギー密度、コスト、安全性、そして希少資源への依存といった課題が、次世代電池技術の開発を強く促しています。その中でも、リチウム硫黄電池(Li-S電池)は、理論的に極めて高いエネルギー密度と、安価で豊富な硫黄を正極活物質として利用できるという点で、最も有望な候補の一つとして注目されています。

リチウム硫黄電池の基本的な動作原理は、負極に金属リチウム、正極に硫黄(通常はS8の環状分子)を用い、電解液を介してリチウムイオンが移動することで充放電が行われます。放電時には、正極の硫黄がリチウムイオンと反応し、多硫化リチウム(Li2Sx、xは8から2まで変化)を経て最終的に硫化リチウム(Li2S)を生成します。充電時にはこの逆反応が進行します。この反応は、理論上、質量エネルギー密度で約2500 Wh/kg、硫黄の理論容量で1675 mAh/gという、既存のリチウムイオン電池をはるかに凌駕する性能を秘めています。

しかしながら、リチウム硫黄電池の実用化にはいくつかの深刻な課題が存在します。最も大きな問題の一つが「多硫化リチウムシャトル効果」です。放電中間生成物である多硫化リチウムは、有機電解液に溶解しやすく、正極から負極へ、負極から正極へと電解液中を移動(シャトル)します。これにより、活物質の不可逆的な損失、クーロン効率の低下、自己放電の促進、そしてサイクル寿命の大幅な短縮が引き起こされます。

また、硫黄正極自体にも課題があります。硫黄および最終生成物である硫化リチウム(Li2S)は電気伝導性が非常に低いため、電子の移動が阻害され、反応速度が遅くなります。さらに、充放電に伴う硫黄から硫化リチウムへの変換過程で、最大で約80%という極めて大きな体積変化が生じ、これが電極構造の崩壊や活物質の剥離を引き起こし、電池性能の劣化を招きます。負極の金属リチウムも、充放電サイクル中にデンドライト(樹枝状結晶)を形成しやすく、これが内部短絡や安全性低下の原因となるほか、体積変化や電解液との副反応による活物質の損失も問題となります。

これらの課題を克服するため、世界中で多岐にわたる研究開発が進められています。多硫化リチウムシャトル効果に対しては、多孔質炭素材料(グラフェン、カーボンナノチューブ、活性炭など)を硫黄の担体として用いることで、硫黄と多硫化リチウムを物理的に閉じ込めるアプローチが有効です。また、金属酸化物、硫化物、窒化物といった極性材料を硫黄正極に導入し、多硫化リチウムを化学的に吸着させることで、電解液への溶解を抑制する研究も進められています。さらに、固体電解質を用いることで、多硫化リチウムの移動経路を遮断し、シャトル効果を根本的に解決する全固体リチウム硫黄電池の開発も期待されています。

硫黄正極の電気伝導性向上と体積変化抑制のためには、ナノ構造化された硫黄複合材料の設計が重要です。これにより、反応面積を増やし、電子・イオン伝導パスを短縮し、体積変化による応力を緩和することが可能になります。金属リチウム負極の安定化には、人工的な固体電解質界面(SEI)層の形成、リチウム合金負極の使用、あるいは固体電解質によるデンドライト抑制などが検討されています。電解液に関しても、多硫化リチウムの溶解度を低減する溶媒や添加剤の開発、あるいは局所高濃度電解液といった新たなアプローチが模索されています。

リチウム硫黄電池は、その高い理論性能と環境負荷の低い材料構成から、電気自動車、ドローン、長距離飛行航空機、そして大規模定置型蓄電システムなど、幅広い分野での応用が期待されています。シャトル効果や金属リチウム負極の課題解決に向けた材料科学と電気化学の進歩は目覚ましく、これらの障壁を乗り越えることで、リチウム硫黄電池は次世代のエネルギー貯蔵技術として社会に大きな変革をもたらす可能性を秘めています。