世界の航空機飛行制御システム市場:コンポーネントタイプ(ファームウェア、ハードウェア、ソフトウェア)別、プラットフォーム(固定翼機、回転翼機、無人航空機)別、航空機タイプ別、販売チャネル別、エンドユーザー別のグローバル予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

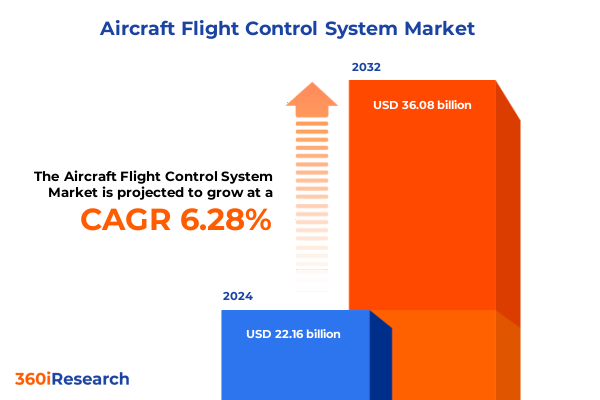

航空機飛行制御システム市場は、2024年に221.6億米ドルと推定され、2025年には235.5億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)6.28%で成長し、360.8億米ドル規模に拡大すると見込まれています。現代航空は、これまで以上に高い精度、信頼性、安全性を要求しており、その中心には飛行制御システムアーキテクチャが存在します。これらのシステムは、センサー、アクチュエーター、コンピューター、ファームウェア、アルゴリズムからなる統合ネットワークであり、パイロットの意図、航空機の性能、および自動化された誘導との間の重要な接点として機能します。特に、デジタル・フライ・バイ・ワイヤーや自律運用への重点が高まるにつれて、堅牢な飛行制御フレームワークの戦略的重要性は飛躍的に増大しています。本報告書は、現在の市場状況を包括的に概観し、主要な技術的転換点、関税に起因するサプライチェーンの動向、およびOEM、アフターマーケット、防衛、航空会社といった各セクターにおける戦略的計画に資するセグメンテーションの洞察に焦点を当てています。さらに、2025年に施行された米国関税政策の累積的な影響を分析し、それがグローバルソーシング、製造コスト、競争上の位置付けに与える波及効果を検証しています。コンポーネントレベルの革新、プラットフォーム固有の採用パターン、および地域の規制環境に関する詳細な分析を通じて、データ駆動型の意思決定を支援するための実用的な情報が提供されます。

**推進要因**

**1. 技術的変革とデジタル化の進展**

航空機飛行制御システムの状況は、加速するデジタル化、人工知能(AI)、予測分析によって大きく変貌を遂げています。もはや機械的なリンケージや純粋なアナログ制御に限定されることなく、現代のシステムは高精度センサー、適応制御則、リアルタイムデータ統合を活用し、多様な飛行条件下で性能を最適化しています。また、モデルベースシステムエンジニアリングの採用により、認証経路が合理化され、厳格な安全基準への準拠を維持しつつ、より迅速な反復サイクルが可能になりました。同時に、自律型および遠隔操縦型プラットフォームの台頭は、コンポーネントの異常に対応して制御ループを動的に再構成できる高度な耐障害性アーキテクチャの開発を促進しています。これらの変化は、展開前に制御アルゴリズムをストレステストするための包括的なシミュレーション環境を提供するデジタルツインの仮想検証への統合によって補完されています。結果として、ソフトウェア開発者、ハードウェアサプライヤー、規制機関間の協力が強化され、継続的な改善を志向するエコシステムが育成されています。これにより、ベンダーは固定翼機、回転翼機、無人航空機(UAV)の各アプリケーションに合わせたモジュール式でオープンアーキテクチャのソリューションをますます優先するようになっています。

**2. 2025年米国関税の累積的影響**

2025年に導入された新たな米国関税は、飛行制御システムのコスト構造とサプライチェーン構成に複雑な力学をもたらしました。アクチュエーター、アビオニクスセンサー、飛行制御コンピューターなどの主要なサブコンポーネントに課税することで、これらの措置は着地コストを上昇させ、メーカーにグローバルソーシング戦略の見直しを余儀なくさせました。その結果、多くの業界参加者は、関税増加の影響を軽減するために、ニアショアリングや地域製造パートナーシップの模索を促されています。さらに、ソフトウェアプロバイダーとハードウェアOEM間の相互依存性により、ソフトウェア開発とファームウェアライセンスにも波及効果が及び、契約構造と価格モデルの再調整が必要となっています。加えて、規制機関はサプライチェーンのレジリエンスを強化するため、国内生産コンポーネントの評価プロセスを迅速化することで対応しています。これにより、防衛部門、航空会社、ティアワンサプライヤーが結集し、ベストプラクティスを共有し、関税に耐性のあるアーキテクチャに共同投資する協業コンソーシアムが出現しました。したがって、2025年関税の累積的影響は、より機敏な調達フレームワークと多様なパートナーシップネットワークを促進する触媒として機能しています。

**3. 市場セグメンテーションにおける主要な推進要因**

多角的な視点から市場を掘り下げると、各セグメンテーション軸内で明確な推進要因が明らかになり、これらが集合的に革新経路と調達優先順位を形成しています。コンポーネントタイプ別では、制御則や飛行管理ソフトウェアにおけるファームウェアおよびソフトウェアの進歩は、アクチュエーター、アビオニクスセンサー、飛行制御コンピューターにおけるハードウェアの進化とますます連動し、システムインテグレーターにとって多層的な機会を創出しています。プラットフォーム別では、固定翼機、回転翼機、無人航空機(UAV)にわたるプラットフォームの多様性は、各プラットフォーム固有の空力および運用要件を満たすように設計された専門的な制御アーキテクチャにつながっています。航空機タイプ別では、ビジネスジェットは性能向上のための迅速なシステムアップグレードを重視し、商用航空機は高稼働率フリートのための拡張性と冗長性を要求し、軍用機はミッションクリティカルな運用のため堅牢で安全な制御チャネルを必要とします。販売チャネル別では、アフターマーケットとOEM(Original Equipment Manufacturer)の関与の区別が明確になり、アフターマーケットプロバイダーは改修機会に焦点を当て、OEMは新しい機体に制御システムを組み込んでいます。エンドユーザー別では、航空会社(フルサービスキャリアは包括的なシステムサポートを求め、低コストオペレーターは費用対効果の高いモジュール式ソリューションを追求)と防衛機関(空軍、陸軍航空部隊、海軍航空部隊は、レジリエンス、相互運用性、ミッション適応性のためのカスタマイズされた仕様を追求)とでダイナミクスが異なります。

**4. 地域別の採用動向と規制環境**

地域別の分析は、世界の飛行制御システム戦略に影響を与える異なる採用曲線と規制環境を浮き彫りにしています。米州では、北米の確立された航空宇宙ハブは、広範なインフラ、R&Dインセンティブ、成熟したサプライベースに支えられ、デジタル・フライ・バイ・ワイヤーの革新をリードし続けています。一方、ラテンアメリカ市場は、確立されたベンダーとのパートナーシップにより、フリートの安全性と効率を向上させるための改修プログラムを徐々に拡大しています。欧州、中東、アフリカ(EMEA)では、欧州の安全当局による調和と湾岸諸国への多大な投資により、民間および防衛部門の両方で高度な制御アーキテクチャの導入が加速しています。アフリカ諸国も監視およびロジスティクス向けのUAVアプリケーションへの関心を高めており、システムインテグレーターにとって新たな機会を創出しています。アジア太平洋地域は、東南アジアにおける商用航空会社の拡大、東アジアにおける防衛近代化イニシアチブ、農業およびインフラ監視向けのUAV展開の急増に牽引され、堅調な成長を遂げています。各地域は、規制フレームワーク、投資優先順位、イノベーションパートナーシップの異なるマトリックスを提示しており、市場参加者はこれらを適切にナビゲートする必要があります。

**展望と戦略的取り組み**

**1. 主要プレーヤーの競争戦略**

航空機飛行制御システム分野の主要なステークホルダーは、戦略的提携を構築し、ニッチなソフトウェアプロバイダーを買収し、デジタル機能に投資することで、競争優位性を強化しています。著名な業界企業は、センサーおよびアクチュエーターの専門企業を対象とした買収を通じてポートフォリオを拡大するとともに、アビオニクスインテグレーターとの協業を深め、次世代プラットフォームを共同開発しています。さらに、テクノロジースタートアップとのパートナーシップにより、機械学習駆動型の予測保守モジュールの迅速な統合が可能になり、システムの稼働時間が向上し、ライフサイクルコストが削減されています。水平統合に加え、主要メーカーはグローバルな拠点を活用して、制御則、サイバーセキュリティ、ヒューマンマシンインターフェース(HMI)の進歩における学際的なR&Dを促進するセンター・オブ・エクセレンス施設を設立しています。これらの取り組みは、認証経路を調整し、新しいアーキテクチャの市場投入までの時間を短縮するために、規制機関との緊密な連携によって補完されています。結果として、既存企業と新興企業の両方が、固定翼機、回転翼機、無人航空機(UAV)の各セグメントにおける機会を獲得するために、相互運用性とソフトウェア定義制御を優先しています。

**2. 戦術的ロードマップと投資優先順位**

業界の意思決定者は、進化する市場ダイナミクスに対応し、技術的進歩を活用するために、一連の的を絞った行動を検討すべきです。デジタルツインおよび仮想検証プラットフォームへの投資を優先することで、制御アーキテクチャの迅速なプロトタイピングが可能になり、認証期間が短縮され、ハードウェア異常に対するレジリエンスが向上します。同時に、地域製造ハブや戦略的提携を通じてサプライチェーンを多様化することは、関税の影響を相殺し、全体的な継続性を強化できます。さらに、オープンアーキテクチャ標準を採用し、ニッチなソフトウェアインキュベーターと協力することで、人工知能(AI)と予測分析の制御ループへの統合が加速され、新たなレベルの性能最適化が実現します。製品ロードマップを新たな規制フレームワークと持続可能性の義務に合わせることで、長期的なコンプライアンスと環境管理が保証されます。これらのイニシアチブをまとまりのあるロードマップに統合することにより、業界リーダーは市場での地位を強化し、リスクを軽減し、航空機飛行制御システムのエコシステム全体で持続的な革新を推進することができます。

以下に、ご指定の「航空機飛行制御システム」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* 序文

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 現代の飛行制御アーキテクチャにおける予知保全のための人工知能の採用

* 防衛用途における自律型ドローンスウォームと協調飛行制御アルゴリズムの統合

* 次世代リージョナル航空機向け電動およびハイブリッド電動推進飛行制御インターフェースの開発

* デジタル飛行制御通信ネットワークにおけるブロックチェーンベースのデータセキュリティプロトコルの実装

* モジュール式飛行制御ユニットと飛行中のアップデートによって実現されるソフトウェア定義航空機の台頭

* 状況認識のためのコックピット飛行制御システムにおける高度なヒューマンマシンインターフェースディスプレイの組み込み

* 進化する耐空性基準の下での無人航空機飛行制御システムの規制承認経路

* 機械学習を用いた適応制御則の開発におけるOEMとテクノロジースタートアップ間の連携

* 飛行制御管理システムと統合されたパイロットガイダンスのための拡張現実オーバーレイの採用

* 飛行制御の精度と冗長性を高めるためのナノ衛星支援型GPS補強の出現

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* **航空機飛行制御システム**市場、コンポーネントタイプ別

* ファームウェア

* ハードウェア

* アクチュエーター

* アビオニクスセンサー

* 飛行制御コンピューター

* ソフトウェア

* 制御則

* 飛行管理ソフトウェア

* **航空機飛行制御システム**市場、プラットフォーム別

* 固定翼機

* 回転翼機

* 無人航空機

* **航空機飛行制御システム**市場、航空機タイプ別

* ビジネスジェット

* 商用航空機

* 軍用航空機

* **航空機飛行制御システム**市場、販売チャネル別

* アフターマーケット

* 相手先ブランド製造業者 (OEM)

* **航空機飛行制御システム**市場、エンドユーザー別

* 航空会社

* フルサービス航空会社

* 格安航空会社

* 防衛

* 空軍

* 陸軍航空隊

* 海軍航空隊

* **航空機飛行制御システム**市場、地域別

* アメリカ大陸

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **航空機飛行制御システム**市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **航空機飛行制御システム**市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* エアバスSE

* アストロニクス・コーポレーション

* BAEシステムズPLC

* コリンズ・エアロスペース

* クレーン・カンパニー

* カーチス・ライト・コーポレーション

* イートン・コーポレーションPLC

* ガーミン株式会社

* ジェネラル・ダイナミクス・ミッション・システムズ・インク

* ゼネラル・エレクトリック・カンパニー

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

航空機飛行制御システムは、航空機が安全かつ安定して、そして効率的に飛行するために不可欠な中核技術である。これは、パイロットの意図を機体の動きに変換し、外部環境の変化に対応して飛行状態を維持・変更する役割を担う。本稿では、その基本的な仕組みから進化の過程、そして現代の高度なシステムに至るまでを解説する。

航空機の飛行は、ピッチ(機首の上下)、ロール(左右への傾き)、ヨー(左右への首振り)という三つの軸を中心とした運動によって制御される。これらの運動を司るのが、主翼後縁にあるエルロン(補助翼)、水平尾翼にある昇降舵、垂直尾翼にある方向舵といった主要な操縦翼面である。パイロットは操縦桿(ヨークまたはサイドスティック)やラダーペダルを操作することで、これらの翼面を動かし、空気の流れを変化させて揚力や抗力、推力、重力といった空力的な力を調整し、機体の姿勢や進行方向を制御する。

さらに、離着陸時や低速飛行時に揚力を増大させるフラップやスラット、あるいは速度を落としたりロール制御を補助したりするスポイラー、そして操縦力を軽減するためのトリムタブといった補助的な操縦翼面も存在する。初期の航空機では、これらの操縦翼面はケーブルやロッドを介した純粋な機械的なリンクによってパイロットの操作に直結していた。しかし、機体が大型化し高速化するにつれて、操縦翼面にかかる空気抵抗が増大し、パイロットの力だけでは操作が困難になったため、油圧システムが導入され、操縦力をアシストするようになった。

航空機飛行制御システムの最も革新的な進化は、フライ・バイ・ワイヤ(Fly-by-Wire, FBW)システムの登場である。これは、パイロットの操縦入力が機械的または油圧的なリンクを介さず、電気信号として飛行制御コンピューター(Flight Control Computer, FCC)に送られ、コンピューターが最適な操縦翼面の動きを計算してアクチュエーターに指示を出す方式である。これにより、パイロットは直接操縦翼面を動かすのではなく、コンピューターを介して機体を制御する形となった。

FBWシステムは、多くの利点をもたらした。まず、機械的なリンクが不要になることで、機体の軽量化と整備性の向上が図られた。また、コンピューターが飛行状況に応じて操縦特性を最適化するため、応答性が向上し、パイロットの操縦負担が大幅に軽減された。さらに、飛行包絡線保護(Flight Envelope Protection)機能により、機体が危険な姿勢や速度域に陥ることを自動的に防ぎ、安全性が飛躍的に向上した。これにより、パイロットはより安心して機体を操縦できるようになり、燃費効率の改善にも貢献している。

しかし、FBWシステムは高度なコンピューターとソフトウェアに依存するため、その複雑性やソフトウェアの信頼性、さらにはサイバーセキュリティといった新たな課題も生じている。今後の航空機飛行制御システムは、より高度な自律飛行機能の統合、人工知能(AI)の活用による状況認識能力の向上、そしてさらなる安全性と効率性の追求へと進化を続けるだろう。

航空機飛行制御システムは、単なる操縦装置ではなく、航空機の性能、安全性、そして快適性を根底から支える技術の結晶である。その進化は、人類が空を自由に、そして安全に飛び続けるための探求の歴史そのものであり、これからも絶え間なく発展していくことだろう。