世界の自動車向け軽量ボディパネル市場:材料タイプ別(アルミニウム、複合材料、高張力鋼)、製品タイプ別(ドア、フェンダー、ボンネット)、加工技術別、車種別、用途別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動車向け軽量ボディパネル市場:効率性、排出量削減、持続可能性を追求する戦略的要請

### 市場概要

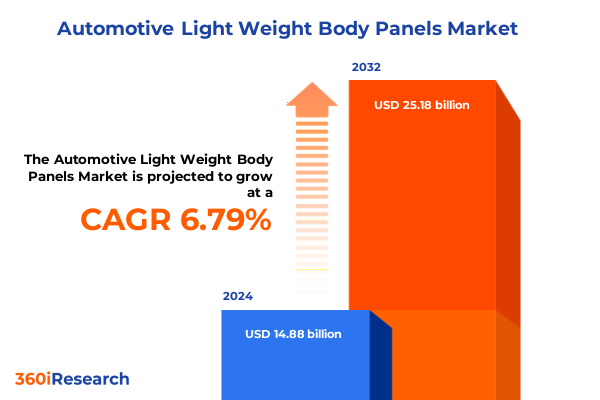

自動車向け軽量ボディパネル市場は、車両の効率性、性能最適化、持続可能性の追求において、自動車メーカーにとって戦略的に不可欠な要素となっています。2024年には148.8億米ドルと推定され、2025年には159.1億米ドルに達し、2032年までには年平均成長率(CAGR)6.79%で251.8億米ドル規模に成長すると予測されています。構造的完全性を損なうことなく車両質量を削減することで、これらの先進パネルは燃費向上、排出ガス削減、ハンドリング性能改善といった多岐にわたる運用上のメリットをもたらします。排出ガス規制が厳格化し、消費者の嗜好がより環境に優しいモビリティソリューションへと移行する中、自動車向け軽量ボディパネルは、次世代の車両アーキテクチャを再定義する上で極めて重要な役割を担っています。

この市場では、アルミニウム(鋳造およびシート)、炭素繊維やガラス繊維などの複合材、高張力鋼、マグネシウム合金といった多様な材料が設計パラダイムを再構築しています。また、ダイカスト、砂型鋳造、先進的なプレス加工、射出成形技術といった新たな加工技術が、費用対効果の高い製造経路を切り開いています。乗用車から大型商用トラックまで、そしてOEMチャネルとアフターマーケットチャネルの両方において、自動車向け軽量ボディパネルの統合は深く掘り下げて検討されており、これらは単なる製品選択ではなく、次世代モビリティを可能にする根本的な要素として認識されています。

### 推進要因

自動車向け軽量ボディパネルの採用は、技術的ブレークスルーと進化する規制環境の収束によって大きく推進されています。

**1. 技術的進歩:**

材料科学の進化は、優れた成形性と強度重量比を持つアルミニウム合金を生み出し、炭素繊維複合材は製造サイクルタイムの短縮と一貫性の向上を実現しています。並行して、高張力鋼の熱間プレスや複雑な形状に対応する熱可塑性射出成形など、加工技術の進歩がエンジニアに利用可能な設計オプションを拡大しました。これらの技術革新は、軽量化と性能向上の両立を可能にし、自動車メーカーの競争力強化に貢献しています。

**2. 規制環境の変化:**

世界的な排出ガスおよび安全規制の強化は、メーカーに積極的なイノベーションを促しています。北米および欧州におけるより厳格な燃費基準は、低密度材料の採用を奨励し、衝突安全性基準は、テーラード複合材積層板や多材料接合技術の開発を加速させました。さらに、サプライチェーンのデジタル化とインダストリー4.0の取り組みは、リアルタイムの品質管理と材料追跡を強化し、廃棄物とコストの削減をさらに推進しています。これらの同時進行する変化は、材料科学者、プロセスエンジニア、規制専門家がこれまで以上に密接に協力するダイナミックなエコシステムを形成し、自動車向け軽量ボディパネルを車両設計戦略の核となる柱へと変貌させています。

**3. 2025年米国関税措置の影響:**

2025年に米国で施行された一連の関税調整は、輸入材料および完成した自動車部品に広範な影響を及ぼし、自動車向け軽量ボディパネルのサプライチェーンと製造コストに重大な影響を与えました。これらの措置は、アルミニウムシート、炭素繊維複合シート、および特定の特殊鋼の輸入に追加関税を課し、OEMとティア1サプライヤーの両方に調達戦略の見直しを促しました。国内のアルミニウム押出成形および複合材積層の生産能力が需要に完全に追いついていないため、多くのメーカーは関税移行期間中に一時的なコスト圧力に直面しました。

しかし、この累積的な影響は、より大きな現地化への具体的なシフトを促進しました。いくつかのサプライヤーは、輸入関税を回避し、リードタイムを安定させるために、米国内の最先端のダイカストおよび熱間プレス施設への投資を加速させました。同時に、高張力鋼およびマグネシウム合金の国内生産者との戦略的パートナーシップが重要性を増し、ティア1加工業者がより予測可能なコスト構造を確保できるようになりました。OEM側では、製品開発チームが利用可能な現地投入材に最適化するために材料選択と設計規則を見直しました。結果として、関税は短期的な混乱をもたらしたものの、長期的な回復力を促進し、アジャイルなサプライネットワークの重要性を再認識させ、「メイド・イン・アメリカ」の軽量イノベーションに新たな重点を置くきっかけとなりました。

### 展望

市場のニュアンスを深く掘り下げると、材料タイプ、製品タイプ、加工技術、車両タイプ、最終用途によるセグメンテーションが、自動車向け軽量ボディパネルの戦略を推進する上で不可欠であることが明らかになります。

**1. 市場セグメンテーション:**

* **材料タイプ:** アルミニウムは費用対効果とリサイクル性から依然として基本的な選択肢ですが、炭素繊維やガラス繊維などの複合材は構造的および美的用途で牽引力を増しています。高張力鋼は延性と強度のバランスから重要な役割を果たし続け、マグネシウム合金は極端な軽量化が最優先される場合に登場しています。

* **製品タイプ:** ドア、フェンダー、ボンネットからルーフパネル、トランクリッドまで、製品タイプによって異なるアプローチが求められます。例えば、フロントドアとリアドアは異なる荷重と安全要件を提示し、パネルの厚さや多材料接合技術のバリエーションを推進します。

* **加工技術:** ダイカストや砂型鋳造は複雑な形状に優れ、押出成形は構造フレームをサポートし、射出成形(熱可塑性または熱硬化性)は一貫した複合パネル生産を可能にします。積層アプローチは、圧縮またはフィルムプロセスを通じて、目に見えるボディパネルの表面品質を向上させ、プレス加工(冷間および熱間)は大量生産用途に不可欠です。

* **車両タイプ:** 乗用車(ハッチバック、MPV、セダン、SUV)は異なる材料対重量比を適用し、小型商用ピックアップトラックやバンは耐久性と修理性を優先します。バスやトラックを含む大型商用車は、アクスル荷重を削減し、燃費を向上させるためにキャブアセンブリに軽量パネルをますます活用しています。

* **最終用途:** OEMとアフターマーケットの両チャネルで、カスタマイズアクセサリーや交換部品が最終用途の範囲を豊かにし、性能、コスト、ライフサイクルを考慮した多様なパネル製品に対する持続的な需要を示しています。

**2. 地域動向:**

* **米州:** 豊富なアルミニウム製錬および押出成形施設が、シートおよび鋳造パネル生産の堅固な基盤を支え、米国およびメキシコの確立されたプレス加工およびダイカストハブが規模の経済を提供します。この地域の厳しい燃費基準とSUVおよびライトトラックに対する消費者の嗜好は、高張力鋼およびハイブリッド複合材における継続的なイノベーションを推進しています。

* **欧州・中東・アフリカ(EMEA):** 排出ガス規制は世界で最も厳格な部類に入り、超軽量複合材および多材料アセンブリへの移行を加速させています。欧州のOEMは、現地の複合材専門家と協力してプレミアムセグメントに炭素繊維補強材を統合することが多く、ガラス繊維積層板は中級製品で依然として普及しています。さらに、北アフリカおよび湾岸地域におけるインフラ投資の増加は、極端な運用環境に適した耐久性のある耐腐食性パネルの需要を刺激しています。

* **アジア太平洋:** 新興経済国と急速な工業化に牽引され、最も急速な拡大軌道を示しています。中国とインドは、電気自動車の採用に対する政府のインセンティブに支えられ、アルミニウム押出成形およびプレス加工の国内生産能力を拡大しています。東南アジア諸国は、乗用車および商用車の両フリートにおける軽量ソリューションに対する需要の増加に対応するため、射出成形および熱可塑性複合材施設を育成しています。これらのすべての地域において、グローバルな設計専門知識と現地化された製造戦略の融合が、自動車向け軽量ボディパネルの生産と展開方法を定義し続けています。

**3. 競争環境と戦略的提言:**

自動車向け軽量ボディパネルの激しい競争環境において、主要企業は技術力、戦略的提携、および的を絞った生産能力拡大を通じて差別化を図っています。長年のアルミニウム生産者は、高度な鋳造およびシート圧延システムに多額の投資を行い、持続可能性の要件に合致する、テーラードな成形性とリサイクル含有量を持つ合金を提供しています。複合材専門家は、OEM設計センターとのパートナーシップを追求し、炭素繊維およびガラス繊維パネルを共同開発し、シミュレーション駆動型エンジニアリングを統合して繊維配向と樹脂システムを最適化しています。高張力鋼メーカーは、熱間プレスプロセスと次世代プレスラインの改良に注力し、マグネシウム生産者は、電気自動車用途における合金独自の減衰特性を活用するためにパワートレインエンジニアと協力しています。ティア1サプライヤーは、トレーサビリティを強化し、リアルタイムの品質分析を統合するデジタルプラットフォームを通じて、これらの多様な投入材を統合しています。同時に、アフターマーケットに焦点を当てた企業は、ドア、ボンネット、フェンダーの迅速なプロトタイピングとカスタマイズサービスを通じて差別化を図り、修理ネットワーク間のブランドロイヤルティを強化しています。これらの競争上の動きは、材料イノベーター、プロセスイネーブラー、サプライチェーンインテグレーターが結集して新たな性能ベンチマークを設定し、付加価値を獲得するエコシステムを強調しています。

激化する競争と進化する貿易環境の中で成功するためには、業界リーダーは一連の積極的な戦略を採用すべきです。まず、モジュール式のマルチマテリアルプラットフォームへの投資は、生産全体を大幅に変更することなく、アルミニウム、複合材、高張力鋼の間で迅速な材料置換を可能にします。並行して、国内材料生産者との協力協定を締結することで、関税への露出を軽減し、価格変動や供給途絶に対する機敏な対応を確保できます。さらに、リアルタイムのプロセス監視、予知保全、デジタルツインなどのデジタル製造技術を採用することで、コスト効率を向上させ、新しいパネル設計の市場投入までの時間を短縮できます。リーダーはまた、新興の複合材専門企業との合弁事業を検討し、プレミアムセグメントの構造性能と表面仕上げを向上させる次世代の積層プロセスを共同開発すべきです。同様に重要なのは、政策変更を予測し、迅速なコンプライアンスのために認証ロードマップを活用するための規制関連の社内専門知識を育成することです。最後に、地域ごとに市場アプローチを調整すること、すなわち米州では現地の材料の強みを活用し、EMEAでは複合材の革新を、アジア太平洋では規模の経済を最大限に活用することが、収益の可能性とサプライチェーンの回復力の両方を最大化するでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* 序文

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 自動車メーカーが炭素繊維サプライヤーと提携し、EVボディパネル製造を拡大

* 中型セダンにおける軽量ボディ革新を推進する高圧ダイカストアルミニウムパネル

* 衝突性能向上と軽量化のためのハイブリッド金属複合構造の統合

* 持続可能な自動車パネル用途向けバイオベース繊維強化ポリマーの開発

* 軽量パネルにおける従来の溶接に代わる接着接合技術の採用拡大

* 材料廃棄を最小限に抑え、複雑な幾何学的ボディパネル部品を製造するための積層造形の使用

* 燃費に関する規制義務が、高強度低合金鋼ボディパネルへの移行を加速

* OEMによる使用済み複合ボディパネル向けクローズドループリサイクルシステムの導入

* 次世代パネル材料に関する自動車メーカーと材料技術スタートアップ間の戦略的提携

* 組立ラインにおける熱可塑性複合材ドアモジュールの大量生産によるコスト最適化

* 2025年の米国関税の累積的影響

* 2025年の人工知能の累積的影響

* **自動車向け軽量ボディパネル**市場、材料タイプ別

* アルミニウム

* 複合材料

* 高張力鋼

* マグネシウム

* **自動車向け軽量ボディパネル**市場、製品タイプ別

* ドア

* フロントドア

* リアドア

* フェンダー

* フロントフェンダー

* リアフェンダー

* ボンネット

* ルーフパネル

* トランクリッド

* **自動車向け軽量ボディパネル**市場、加工技術別

* 鋳造

* ダイカスト

* 砂型鋳造

* 押出成形

* 射出成形

* 熱可塑性樹脂

* 熱硬化性樹脂

* ラミネート

* 圧縮ラミネート

* フィルムラミネート

* プレス加工

* 冷間プレス

* 熱間プレス

* **自動車向け軽量ボディパネル**市場、車両タイプ別

* 大型商用車

* バス

* トラック

* 小型商用車

* ピックアップトラック

* バン

* 乗用車

* ハッチバック

* MPV (多目的車)

* セダン

* SUV (スポーツ用多目的車)

* **自動車向け軽量ボディパネル**市場、最終用途別

* アフターマーケット

* OEM (相手先ブランド製造)

* **自動車向け軽量ボディパネル**市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **自動車向け軽量ボディパネル**市場、グループ別

* ASEAN

* GCC (湾岸協力会議)

* 欧州連合

* BRICS

* G7 (主要7カ国)

* NATO (北大西洋条約機構)

* **自動車向け軽量ボディパネル**市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Magna International Inc.

* Gestamp Automocion S.L.

* Kirchhoff Automotive GmbH

* Martinrea International Inc.

* Tower International

* Benteler Automotive

* CIE Automotive S.A.

* G-Tekt Corporation

* Shiloh Industries Inc.

* Futaba Industrial Co. Ltd.

* UNIPRES Corporation

* Hirotec Corporation

* Aisin Seiki Co. Ltd.

* Toyota Boshoku Corporation

* Plastic Omnium Auto Exteriors LLC

* SRG Global Inc.

* ABC Technologies Inc.

* Samvardhana Motherson Group

* Multimatic Inc.

* Brose Fahrzeugteile SE & Co. KG

* Thyssenkrupp AG

* ArcelorMittal S.A.

* Constellium SE

* Novelis Inc.

* 図表リスト [合計: 30]

* 表リスト [合計: 1113]

*** 本調査レポートに関するお問い合わせ ***

自動車産業における軽量化の追求は、現代の技術開発において極めて重要なテーマの一つです。燃費向上、排ガス削減といった環境性能の改善に加え、走行性能の向上、さらには電気自動車(EV)の航続距離延伸に直結するため、その重要性は増すばかりです。特に、車体構造の大部分を占めるボディパネルの軽量化は、車両全体の重量削減に最も効果的な戦略として注目されており、多岐にわたる材料と技術革新がその実現を支えています。

従来、自動車のボディパネルには主に鋼板が用いられてきました。その中でも、高張力鋼板(ハイテン材)は、強度を保ちつつ板厚を薄くすることで軽量化に貢献してきました。高張力鋼板は、優れた加工性、溶接性、そしてコストパフォーマンスの良さから、現在でも多くの車種で主要な材料として採用されています。しかし、さらなる大幅な軽量化を実現するためには、鋼材のみに依存するアプローチでは限界があり、より比重の小さい材料への転換が不可避となりました。

その筆頭がアルミニウム合金です。アルミニウムは鋼の約3分の1の比重でありながら、十分な強度を持つため、ボンネット、ドア、フェンダーといった外板パネルから、フレーム構造材に至るまで適用範囲を広げています。軽量化効果は大きいものの、材料コストや加工の難しさ、異種材料との接合技術、修理性の課題が挙げられます。さらに軽量かつ高強度な材料として、炭素繊維強化プラスチック(CFRP)があります。CFRPは鋼の約4分の1の比重で、非常に高い強度と剛性を誇り、一部の高級車やスポーツカー、EVの構造部材に採用されていますが、その製造コストの高さと複雑な成形プロセスが普及の大きな障壁となっています。

アルミニウムやCFRP以外にも、マグネシウム合金や各種樹脂材料も、それぞれの特性を活かして特定の部位に適用されています。例えば、マグネシウムはアルミニウムよりもさらに軽量ですが、加工性や耐食性に課題があります。こうした多様な材料の特性を最大限に引き出し、適材適所で組み合わせる「マルチマテリアル化」が、現在の軽量ボディパネル開発の主流となっています。これは、単一の材料ですべてを賄うのではなく、強度が必要な箇所には高強度材を、軽量化を優先する箇所には軽量材を、といった具合に、最適な材料を戦略的に配置するアプローチです。

マルチマテリアル化の推進には、複数の技術的課題が伴います。最も重要なのは、異なる種類の材料をいかに効率的かつ強固に接合するかという「異種材料接合技術」です。溶接、接着、リベット、あるいはそれらを組み合わせたハイブリッド接合など、様々な技術が研究・開発されています。また、材料コストの削減、生産性の向上、衝突安全性と軽量化の両立、さらには修理性の確保やリサイクル性の向上も、持続可能な軽量化を実現するための不可欠な要素です。近年では、AIやCAE(Computer Aided Engineering)を活用した構造解析や材料設計が、これらの課題解決に大きく貢献しています。これにより、開発期間の短縮と性能の最適化が図られ、より複雑な構造を持つ軽量ボディパネルの実現が可能となっています。

自動車向け軽量ボディパネルの開発は、単に車両重量を減らすだけでなく、衝突時のエネルギー吸収性能の向上による安全性強化、振動・騒音(NVH)性能の改善、さらにはデザインの自由度拡大にも寄与します。特に電気自動車の普及が進む中で、バッテリー搭載による重量増を相殺し、航続距離を伸ばす上で軽量化は決定的な役割を担っています。環境負荷低減と高性能化を両立させるための技術革新は今後も加速し、より高性能で、より環境に優しく、そしてより安全な自動車社会の実現に向けて、軽量ボディパネル技術は進化し続けるでしょう。