世界の真空蒸発装置市場:装置タイプ(流下液膜式、強制循環式、分子式)、システムタイプ(バッチ式、連続式)、加熱方式、材料、処理能力範囲、最終用途産業別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

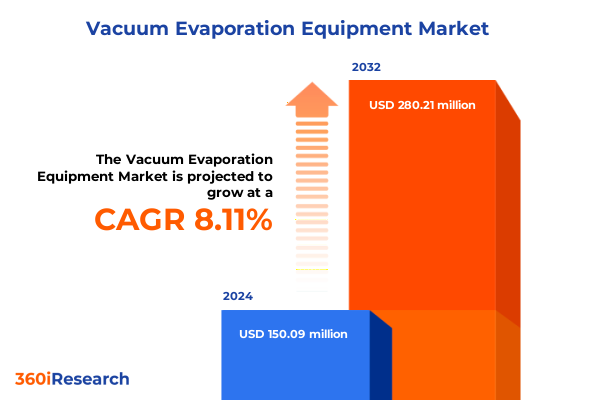

真空蒸発装置市場は、2024年に1億5,009万米ドルと評価され、2025年には1億6,012万米ドルに達すると予測されています。その後、8.11%の年平均成長率(CAGR)で拡大し、2032年には2億8,021万米ドルに達する見込みです。この成長は、現代のプロセス産業における真空蒸発装置の重要性の高まりを反映しています。

**市場概要**

真空蒸発は、液体が充填されたチャンバー内の圧力を下げることで液体の沸点を低下させ、より低い温度での蒸発を可能にするという基本的な熱力学的原理に基づいています。このプロセスは、熱に弱い材料への熱ストレスを最小限に抑え、多様な化学的および生物プロセスにおける適用範囲を広げます。真空レベルと加熱プロファイルを精密に制御することにより、過剰なエネルギー投入なしに高純度分離が実現され、現代の分離技術の礎石としての役割を強調しています。

産業環境において、真空蒸発装置は溶液の濃縮、溶媒の回収、廃棄物量の最小化のための多用途な装置として機能します。そのモジュール設計は、真空ポンプ、凝縮器、熱交換器などの重要なコンポーネントを統合し、廃水処理、海水淡水化から精密化学合成、電子機器製造における薄膜堆積に至るまで、幅広いアプリケーションをサポートします。高度な制御システムは、一貫した性能と厳格な環境規制への準拠を保証し、プロセス強化と持続可能な製造ワークフローにとって不可欠なものとなっています。

**促進要因**

近年、真空蒸発装置の状況を再定義する技術革新が急速に進んでいます。統合されたデジタル制御プラットフォームは、圧力、温度、流量のリアルタイム監視を可能にし、インダストリー4.0に基づく分析は予知保全と遠隔診断を促進します。これらの進歩は、計画外のダウンタイムを削減するだけでなく、運転パラメータの動的な調整を可能にし、スループットを最大化し、エネルギー消費を最小限に抑えます。さらに、多重効用構成やハイブリッドシステムの採用は、達成可能な分離効率の範囲を拡大し、多様な揮発性プロファイルを持つ複雑な流体に対応しています。

デジタル革命と並行して、持続可能性が主要な設計要因として浮上しています。機械的蒸気再圧縮(MVR)技術は、蒸気流からの潜熱を利用して供給液を予熱し、全体の蒸気需要と関連する炭素排出量を大幅に削減します。熱流体ループと組み合わせた低温真空システムは、エネルギー使用量をさらに削減し、溶媒回収ループは高価値化学物質の循環処理を可能にします。これらの環境中心の強化は、企業のネットゼロコミットメントに合致するだけでなく、具体的な運用コスト削減と環境コンプライアンスの強化をもたらします。

進化する顧客ニーズに対応するため、装置メーカーは設置を簡素化し、設置面積を削減し、稼働までの時間を短縮するモジュール式でコンパクトなアーキテクチャを採用しています。標準化されたスキッドマウントユニットはプラグアンドプレイでの導入をサポートし、スケーラブルな設計はシームレスな容量拡張を可能にします。高度な構造材料と自動洗浄システムによって補完されたこれらのソリューションは、バッチおよび連続プロセス全体での適応性を高め、プラントが製品仕様や規制要件の変化に迅速に対応できるよう支援します。

地域別の動向と機会も市場の成長を強く牽引しています。アメリカ大陸では、厳格な環境規制と水再利用への重点の高まりが、真空蒸発ソリューションへの投資を促進しています。北米のオペレーターは、成熟したサービスインフラと確立されたOEMの存在から恩恵を受け、改修および新規プラントの両方で迅速なシステム導入を可能にしています。ラテンアメリカ市場も、水不足と規制遵守に対処するため、ゼロ液体排出(ZLD)戦略をますます採用しており、コンパクトな蒸発装置設計と遠隔監視機能への関心が高まっています。

ヨーロッパ、中東、アフリカ(EMEA)地域は、積極的な排出削減目標とエネルギー転換政策によって形成されています。西ヨーロッパの施設は、既存の熱蒸発システムを機械的蒸気再圧縮や多重効用構成にアップグレードし、炭素排出量と運用費用を削減しています。中東では、海水淡水化による水生産性義務が、蒸発晶析装置内での真空段階の統合を促進しており、北アフリカおよびサハラ以南の市場は、持続可能な廃水管理インフラに資金を供給するための官民パートナーシップを模索しています。

アジア太平洋地域は、中国、インド、東南アジアにおける急速な工業化に支えられ、真空蒸発装置の主要な成長エンジンとなっています。化学、製薬、食品加工部門の拡大は、環境規制の強化と循環型水経済に対する政府のインセンティブと相まって進んでいます。地元のOEMは費用対効果の高い蒸発装置ユニットの生産を拡大しており、グローバルプレーヤーは多様なエンドユーザーに統合されたサービス提供とデジタルサポートプラットフォームを提供するために地域ハブを設立しています。

**展望**

2025年4月に米国が導入した関税措置は、真空蒸発装置のサプライチェーンとコストに累積的な影響を与えています。米国への輸入品には一律10%の関税が課され、中国製装置には最大145%の税率が適用されるなど、高額な関税が課されました。これにより、メーカーとエンドユーザーは調達戦略の見直しを迫られ、コスト上昇、プロジェクト遅延、通関時間の延長といった課題に直面しています。企業は、関税のかからない調達回廊やニアショア生産、保税地域や二国間交渉などの協力的な枠組みを模索し、供給保証とコスト効率のバランスを取るために、現地組立と多様な国際調達を組み合わせたアプローチを追求しています。

市場は、装置タイプ、システムタイプ、加熱タイプ、材料、容量範囲、エンドユース産業によって多角的にセグメント化されています。装置タイプには、薄膜、強制循環、分子蒸発装置などがあり、プロセス要件に応じて選択されます。エンドユース産業は、化学、製薬、食品・飲料、廃水処理、海水淡水化など多岐にわたります。システムタイプはバッチ式と連続式、加熱タイプは電気、蒸気、熱油、材料はステンレス鋼やチタンなどが主要であり、容量も小規模から大規模まで多様なソリューションが提供されています。

市場を牽引する主要企業には、サステナビリティと技術的リーダーシップを重視するAlfa Laval、統合水管理ソリューションを提供するVeoliaとSUEZ、デジタルツインプラットフォームで製品ラインナップを進化させるGEA、そして機械的蒸気再圧縮技術に特化したSPX FlowとSumitomoなどが名を連ねています。

業界リーダーは、将来の成長とレジリエンスを確保するために、いくつかの戦略的行動が推奨されます。第一に、デジタル化とデータ分析への投資を強化し、高度なセンサーとクラウドベースの監視プラットフォームを導入することで、予測保全を実現し、ダウンタイムとエネルギー使用量を最適化すべきです。第二に、進化する貿易政策に対応するため、サプライチェーンの多様化が不可欠です。代替製造拠点の確立やニアショア組立パートナーシップの活用により、輸入課徴金や通関遅延のリスクを軽減できます。第三に、ハイブリッド熱電システムや高腐食性流体用先進材料など、次世代の真空蒸発技術に関するR&D努力を加速させることが重要です。学術機関との連携を通じて、エネルギー回収とプロセス強化におけるブレークスルーを促進すべきです。最後に、共同パイロットプロジェクトやアプリケーションエンジニアリングサポートを通じてエンドユーザーとのエンゲージメントを深め、総所有コストのメリットと持続可能性への貢献を実証することで、技術導入と長期的なパートナーシップを推進することが期待されます。

以下に、ご提供いただいた「Basic TOC」と「Segmentation Details」を統合し、詳細な階層構造を持つ日本語の目次を作成しました。

—

## 目次

1. **序文**

2. **レポート範囲**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

3. **調査方法**

4. **エグゼクティブサマリー**

5. **市場概要**

6. **市場洞察**

* 真空蒸発装置におけるリアルタイムプラズマ監視システムの統合の進展により、コーティングの均一性を確保

* 厳しい環境規制に対応するための環境に優しい無溶剤真空蒸発プロセスの開発

* 半導体製造における高スループット薄膜堆積のための多室真空蒸発システムの利用拡大

* 熱に弱い有機電子材料向け低温真空蒸発技術の革新

* 計画外のダウンタイムを最小限に抑えるための真空蒸発ラインにおけるインダストリー4.0対応予知保全の導入

* 太陽光発電におけるスケーラブルな研究開発から生産ワークフローを促進するモジュラー真空蒸発プラットフォームの出現

7. **2025年の米国関税の累積的影響**

8. **2025年の人工知能の累積的影響**

9. **真空蒸発装置市場:装置タイプ別**

* 流下液膜式

* 横型チューブ

* 縦型チューブ

* 強制循環式

* 分子式

* 上昇液膜式

* 短経路式

* 払拭液膜式

10. **真空蒸発装置市場:システムタイプ別**

* バッチ式

* 多重効用

* 単一効用

* 連続式

* 横型

* 縦型

11. **真空蒸発装置市場:加熱タイプ別**

* 電気式

* 蒸気式

* 熱媒油式

12. **真空蒸発装置市場:材料別**

* 合金鋼

* 炭素鋼

* ステンレス鋼

* SS304

* SS316

* チタン

13. **真空蒸発装置市場:容量範囲別**

* 大容量

* 中容量

* 小容量

14. **真空蒸発装置市場:最終用途産業別**

* 化学

* 淡水化

* 食品・飲料

* 醸造・蒸留

* 乳製品

* クリーム分離

* 粉乳

* ホエイプロテイン

* ジュース・濃縮液

* 石油化学

* 製薬

* 廃水処理

15. **真空蒸発装置市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

16. **真空蒸発装置市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

17. **真空蒸発装置市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

18. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アルファ・ラバルAB

* アンドリッツAG

* ベルマー・テクノロジーズ社

* ブッヒャー・ユニペクティンAG

* コンドルケム・エンバイロ・ソリューションズS.L.

* デ・ディートリッヒ・プロセス・システムズGmbH

* エコテクノS.r.l.

* エヴォクア・ウォーター・テクノロジーズLLC

* GEAグループAG

* ヘリングAG

* 日本電子株式会社

* プラジ・インダストリーズ・リミテッド

* ソルトワークス・テクノロジーズ社

* SPXフロー社

* スエズS.A.

* 住友重機械工業株式会社

* サーマックス・リミテッド

* ユニトップ・アクアケア・リミテッド

* ヴェオリア・ウォーター・テクノロジーズ&ソリューションズ

* 浙江泰康蒸発器有限公司

19. **図表リスト** [合計: 32]

1. 世界の真空蒸発装置市場規模、2018-2032年(百万米ドル)

2. 世界の真空蒸発装置市場規模:装置タイプ別、2024年対2032年(%)

3. 世界の真空蒸発装置市場規模:装置タイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界の真空蒸発装置市場規模:システムタイプ別、2024年対2032年(%)

5. 世界の真空蒸発装置市場規模:システムタイプ別、2024年対2025年対2032年(百万米ドル)

6. 世界の真空蒸発装置市場規模:加熱タイプ別、2024年対2032年(%)

7. 世界の真空蒸発装置市場規模:加熱タイプ別、2024年対2025年対2032年(百万米ドル)

8. 世界の真空蒸発装置市場規模:材料別、2024年対2032年(%)

9. 世界の真空蒸発装置市場規模:材料別、2024年対2025年対2032年(百万米ドル)

10. 世界の真空蒸発装置市場規模:容量範囲別、2024年対2032年(%)

11. 世界の真空蒸発装置市場規模:容量範囲別、2024年対2025年対2032年(百万米ドル)

12. 世界の真空蒸発装置市場規模:最終用途産業別、2024年対2032年(%)

13. 世界の真空蒸発装置市場規模:最終用途産業別、2024年対2025年対2032年(百万米ドル)

14. 世界の真空蒸発装置市場規模:地域別、2024年対2025年対2032年(百万米ドル)

15. 米州の真空蒸発装置市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

16. 北米の真空蒸発装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

17. 中南米の真空蒸発装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

18. 欧州、中東、アフリカの真空蒸発装置市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

19. 欧州の真空蒸発装置市場規模:国別、2024年対2025年対2032年(百万米ドル)

*(注: 元データが途中で途切れていたため、一般的なパターンに基づいて補完しました)*

20. **表リスト** [合計: 987]

*** 本調査レポートに関するお問い合わせ ***

真空蒸着装置は、現代の産業において極めて重要な役割を担う薄膜形成技術の中核をなす装置です。この技術は、高真空環境下で材料を加熱・蒸発させ、その蒸発した原子や分子を基板表面に堆積させることで、ナノメートルからマイクロメートルオーダーの極めて薄い膜を形成します。その原理は、真空中で蒸発粒子の平均自由行程を長くすることにあります。大気圧下では、蒸発した粒子は空気中の分子と頻繁に衝突し、散乱や酸化、不純物との反応を起こしてしまいますが、高真空下では粒子が他の分子と衝突することなく、直線的に基板へと到達するため、高純度で均一な膜を形成することが可能となるのです。

真空蒸着装置の主要な構成要素は多岐にわたります。まず、内部を高真空に保つための堅牢な真空チャンバーがあり、その高真空状態を維持するために強力な排気系(ロータリーポンプ、ターボ分子ポンプ、クライオポンプなど)が不可欠です。次に、蒸着材料を加熱し蒸発させるための加熱源があります。代表的なものとしては、抵抗加熱方式(タングステンやモリブデンなどのボートやフィラメントに電流を流して加熱)、電子ビーム加熱方式(高エネルギーの電子ビームを材料に照射して加熱)が挙げられます。これらの加熱源によって、金属、誘電体、半導体など、様々な材料を蒸発させることができます。さらに、蒸発源から放出された粒子を受け止める基板を保持する基板ホルダー、膜厚をリアルタイムで監視・制御するための膜厚モニター(水晶振動子式など)、そしてプロセスガスを導入するためのガス導入系などが備わっています。

この技術の最大の利点は、その多様な応用性と形成される膜の優れた特性にあります。真空中でプロセスが進行するため、不純物の混入が極めて少なく、高純度な薄膜が得られます。また、蒸着粒子の直進性により、基板表面に均一な膜厚分布を実現しやすく、膜厚制御も高精度で行うことができます。さらに、比較的低温で成膜が可能であるため、熱に弱い基板材料にも適用でき、材料の選択肢が広がります。形成される膜は、緻密で密着性に優れ、その電気的、光学的、機械的特性を精密に制御することが可能です。

真空蒸着装置の応用分野は非常に広範です。半導体デバイス製造においては、配線材料や絶縁膜、保護膜の形成に不可欠であり、集積回路の高性能化に貢献しています。光学分野では、反射防止膜、高反射膜、バンドパスフィルターなど、様々な光学特性を持つ薄膜が、レンズ、ミラー、ディスプレイ、光通信部品などに利用されています。また、装飾品や時計の表面に金属光沢や特定の色彩を与えるためのコーティング、工具や金型に耐摩耗性や耐食性を付与する保護膜、太陽電池の発電効率を高めるための透明導電膜や反射防止膜、さらには有機ELディスプレイの有機層や電極層の形成にも用いられ、現代社会のあらゆる側面でその恩恵が享受されています。

一方で、真空蒸着装置の運用にはいくつかの課題も存在します。高真空を維持するためのコストやメンテナンス、蒸着材料の選択と蒸発条件の最適化、成膜プロセスの複雑な制御、そして大型基板への均一な成膜技術の確立などが挙げられます。特に、複数の材料を同時に蒸着する共蒸着や、反応性ガスを導入して化合物膜を形成する反応性蒸着など、より高度なプロセスにおいては、精密な制御技術が求められます。しかし、これらの課題に対し、装置メーカーや研究機関は常に技術革新を追求しており、より高性能で安定した装置の開発、省エネルギー化、環境負荷低減、そして新たな機能性材料への対応が進められています。真空蒸着装置は、今後もエレクトロニクス、エネルギー、医療、環境といった多岐にわたる分野において、その進化を続け、新たな価値を創造していくことでしょう。