世界の風力補助推進システム市場:技術タイプ別 (カイト技術、ローター技術、セイル技術)、船舶サイズ別 (大型船舶、中型船舶、小型船舶)、設置別、エンドユーザー別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**風力補助推進システム市場:詳細レポート概要**

**市場概要**

風力補助推進システム市場は、世界の海運業界が脱炭素化と燃料効率の向上という喫緊の課題に直面する中で、極めて重要な変革期を迎えています。歴史的に重油に依存してきた商船は、世界の温室効果ガス排出量の約3%を占めており、抜本的な対策がなければこの割合はさらに増加する恐れがあります。同時に、燃料価格の変動と環境規制の強化が、コスト圧力と運用リスクを高めています。このような背景から、風力補助推進システムは、かつてのニッチな実験段階から、炭素排出量削減とコスト最適化の両方を追求する船舶運航者にとって主流の補完技術へと進化しました。

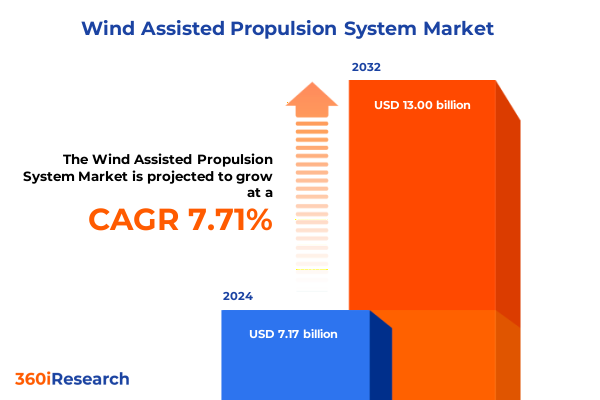

2024年には71.7億米ドルと推定された市場規模は、2025年には77.0億米ドルに達し、2032年までに年平均成長率(CAGR)7.71%で130.0億米ドルに成長すると予測されています。過去10年間で、リジッドウィングセイル、カイトネット、回転シリンダー、船体搭載型ベーンなど、多様な風力技術の有効性が、多数の試験設置と実証航海によって検証されてきました。最近の研究では、適切に構成されたシステムが、好ましい風況下で最大40%の燃料消費量削減を実現し、運用スケジュールを維持しながら、排出量と費用の大幅な節約をもたらすことが示されています。大型ばら積み貨物船から小型サービス船に至るまで、レトロフィット(既存船への後付け)が急速に増加していることは、包括的な脱炭素化戦略における風力の役割を業界全体が認識していることを明確に示しています。船舶運航者と技術プロバイダーの協力が深まるにつれて、風力補助推進システムは、世界の海運航路におけるエネルギー効率基準を再定義する位置にあります。

**推進要因**

風力補助推進システムの急速な導入は、技術、規制、市場の相互に関連する力によって推進されています。

* **規制要因:** 国際海事機関(IMO)による排出量目標の引き上げ、欧州連合(EU)の排出量取引制度(ETS)への海運の統合、2025年までに炭素強度ベンチマークを導入する予定のFuelEU Maritime規則は、運送業者に再生可能エネルギーの統合を強く促しています。主要港湾ではグリーンコリドー構想が立ち上げられ、低炭素航海を奨励し、代替推進システムを備えた船舶に優先的な停泊を提供しています。これらの政策転換は、将来的なグローバル炭素価格設定フレームワークと相まって、風力補助推進システムが単なる選択肢ではなく、長期的な事業継続性にとって不可欠なものとなる環境を形成しています。

* **技術革新:** 技術革新は前例のないペースで進んでいます。競争の激しいヨット設計から着想を得た高アスペクト比のウィングセイルは、過酷な海上条件に耐えながら測定可能な性能向上を実現するために商船向けに適合されています。マグナス効果の原理を利用したローターセイルは、中程度の風環境でも信頼性の高い推力貢献を示しています。かつて制御の複雑さに悩まされていたカイトシステムは、自動飛行アルゴリズムとリアルタイムの気象統合によって進化しています。同時に、デジタルツインプラットフォームは、運航者がシステムの性能をシミュレートし、風力予測に基づいて航路を最適化することを可能にしています。

* **市場動向:** 燃料費の高騰とESG(環境・社会・ガバナンス)指標に対する投資家の監視強化を背景に、これらの収束するトレンドは、海運企業が船隊を構成し管理する方法を再定義しています。

* **2025年米国関税措置の影響:** 2025年に新たに施行された米国による輸入鉄鋼およびアルミニウムに対する関税措置は、風力補助推進システムのサプライチェーン全体に影響を及ぼし、製造およびレトロフィット費用を上昇させています。リジッドウィングセイルやローターセイルアセンブリに不可欠なアルミニウムマストや高強度鋼フレームなどの部品には、最大25%の追加関税が課せられ、システム製造業者は生産拠点と調達戦略の見直しを余儀なくされています。業界分析によると、これらの貿易措置による累積的なコスト影響は、原材料の調達だけでなく、下流の組み立ておよび造船所作業にも及んでおり、労働力と物流のマージンがより高い投入価格を相殺するために調整されています。多くの技術プロバイダーにとって、関税は北米内での現地生産への移行を促進しました。一部の生産者は、関税負担を最小限に抑えるために米国の製造施設との提携を拡大しており、また一部はより有利なレートを確保するために長期的な鉄鋼供給契約を交渉しています。風力補助装置のレトロフィットは、既存の船舶がカスタム設計されたモジュールと支持構造を必要とするため、これらのコスト変動に特に敏感です。運航者は現在、船隊全体のレトロフィットプログラムと単一船舶の改造の経済性を比較検討しており、一部は関税の見直しによって財政的逆風が軽減されるまで設置を延期することを選択しています。即時のコスト圧力だけでなく、貿易措置は風力補助システムの導入ペースに広範な戦略的影響を及ぼしています。米国市場は広範な大洋横断航路と規制上のインセンティブにより魅力的であるものの、将来の貿易政策に関する明確化を待つ間、新造船への統合率は減速する可能性があります。同時に、推進モジュールの輸出業者は、USMCA(米国・メキシコ・カナダ協定)の規定の下で北米のサプライチェーンを活用するために、メキシコとカナダの地域ハブを模索しています。これらの調整は、セクターの適応能力を強調する一方で、貿易政策と海運の脱炭素化コミットメントとの間の微妙な相互作用も浮き彫りにしています。

**展望と市場セグメンテーション**

風力補助推進システムの導入パターンは、技術、船舶クラス、設置アプローチ、およびエンドユーザープロファイルに応じて、機会と課題の多様な様相を呈しています。

* **技術タイプ別:** 既存の船体形状に取り付けられる流線型の付属物であるハルベーンソリューションは、設置面積が小さく、適度な性能向上が期待できるため、小型船舶や沿岸運航業者に好まれる傾向があります。自動飛行制御を介して高高度の風を利用するカイトリグは、甲板スペースと飛行クリアランスが広範な運用を可能にする大型ばら積み貨物船でニッチ市場を見出しています。回転によって揚力を生成する垂直シリンダーを採用するローターセイル構成は、様々な風速で信頼性の高い推力を求める中型船舶に対応しています。一方、排熱回収によって強化された古典的なリジッドセイルフレームワークの進化形であるターボセイルシステムは、エンジンシステムとの統合が全体的な効率を向上させる特殊な用途向けに登場しています。

* **設置タイプ別:** 新造船への統合とレトロフィット展開の選択も戦略的考慮事項を形成します。新造船では、設計者が船体構造に風力補助ハードウェアを最初から組み込むことができ、重量配分と流体力学的バランスを最適化できます。対照的に、レトロフィットプログラムは、船隊全体または個々の旗艦船を対象とするかに関わらず、運航者に技術を試験し、広範な導入を決定する前に投資収益率を調整する柔軟性を提供します。

* **エンドユーザー別:** ばら積み貨物船やコンテナ船を含む商船会社は、レトロフィット試験の初期導入者となることが多く、規模の利点を活用して有利な設備レートを交渉します。海軍補助艦艇や研究プラットフォームを含む政府船隊は、信頼性とシステムの冗長性を優先し、厳格な認証履歴を持つ技術を選択する傾向があります。特に豪華客船やヨット運航者などの民間船主は、風力補助ソリューションをブランド差別化要因と見なし、注目度の高い設置を環境管理へのコミットメントと結びつけています。このセグメンテーションは、各市場セグメントの多様なニーズを反映したカスタマイズされたシステム設計と展開戦略の重要性を強調しています。

* **地域別動向:** 風力補助推進システムの導入パターンは、アメリカ、欧州・中東・アフリカ(EMEA)、アジア太平洋地域で大きく異なり、それぞれ独自の規制エコシステム、港湾インフラ、海上貿易の流れに影響されています。

* **アメリカ:** 連邦および州による代替エネルギー導入へのインセンティブ強化により、主要なばら積み貨物船およびタンカー運航者にとってレトロフィットプログラムが魅力的になっています。沿岸航路は、排出量削減目標に連動したパイロット助成金の恩恵を受けています。ラテンアメリカの港湾は、プログラム的なインセンティブはまだ成熟していませんが、より広範な持続可能性アジェンダの一環として実証プロジェクトにますます積極的です。

* **EMEA:** EU排出量取引制度(ETS)およびFuelEU Maritimeイニシアチブの下での厳格な炭素規制は、運送業者に風力補助ソリューションの導入を促し、ロッテルダム、ハンブルク、地中海の主要港をイノベーションハブとして位置づけています。湾岸港で運航する船主は、環境税の増加に直面しており、進化するESGフレームワークの下でチャーターパーティーのリスクを軽減する炭素削減技術に関心を示しています。アフリカ全体では、一部の積み替えセンターがサービスを差別化し、グリーンシッピングコリドーと連携する手段として風力推進を模索しています。

* **アジア太平洋:** 主要な造船国と貿易大国を擁するアジア太平洋地域は、二重の軌跡を示しています。中国、日本、韓国は、独自の風力補助研究に多額の投資を行い、上海とシンガポールなどの主要港間でパイロットコリドーを確立しています。一方、燃料価格の高騰と物流上の課題に直面しているインド太平洋諸島の運航者は、レトロフィットソリューションを費用対効果が高く、気候変動に対応した手段と見なしています。これらの地域間の対照は、地域の政策、経済的インセンティブ、およびインフラの準備状況が、世界の海運ネットワーク全体で風力補助推進技術の導入と成熟をどのように推進しているかを浮き彫りにしています。

**競争環境と戦略的イニシアチブ**

風力補助推進システムの競争環境は、専門技術イノベーターと大規模エンジニアリング企業の集合体によって特徴づけられています。ローターセイル製造のパイオニアであるNorsepowerは、最近、回転シリンダーユニットの大量生産専用施設を世界で初めて開設し、この分野でのリーダーシップを強化しました。アメリカズカップのフォイリング技術を応用したBAR Technologiesは、2023年半ばにWindWingsソリューションの完全認証を取得し、それ以来、高まる需要に対応するためにグローバルチームを拡大し、Newcastlemax型ばら積み貨物船への設置や複数船契約を獲得しています。モジュール式エネルギー管理プラットフォームを持つEco Marine Powerは、2025年初頭に100台目のVentoFoilユニットの販売という節目を達成し、ばら積み貨物船、タンカー、RoRo船全体での持続的な商業的牽引力と多様な用途を示しています。航空宇宙イノベーターのスピンオフであるAirseasなどの新規参入企業は、最適化された飛行パターンを実現するために機械学習アルゴリズムを統合することで、カイトリグ技術を進化させています。海事船級協会や造船所は、これらのプロバイダーと積極的に提携し、標準化された設置プロセスと安全プロトコルを開発しています。バリューチェーン全体で、推進専門家と主要船主との戦略的提携は、導入タイムラインを加速させ、システム信頼性の反復的な改善を推進しています。競争が激化する一方で、相互運用性基準に関する協力や共同パイロットプログラムも同様に目立っており、風力補助イノベーションにおける集団的進歩が最終的に広範な海運脱炭素化アジェンダに利益をもたらすというコンセンサスを反映しています。

業界リーダーが風力補助推進システムの統合と価値獲得を加速させるためには、技術試験をより広範な持続可能性目標と整合させる、積極的かつ統合的なアプローチを採用する必要があります。第一に、運航、エンジニアリング、ESGチームを結集する部門横断的なタスクフォースを設立することで、燃料節約から炭素報告への影響まで、システム性能の包括的な評価が保証されます。パイロット設置は、多様な風力プロファイルと運航条件に関するデータを収集するために、船舶クラスと貿易航路に戦略的に分散させるべきであり、意思決定分析のための堅牢な性能データベースを構築します。第二に、技術プロバイダーや船級協会との戦略的パートナーシップを構築することで、認証サイクルが加速され、導入までの時間が短縮されます。共同開発契約は、カスタマイズと知識移転の機会を解き放ち、地域サービスハブへの共同投資は、設置後のサポートを強化します。さらに、風力補助計画を既存の航海最適化およびデジタルツインプラットフォームに統合することで、推進資産と航路ソフトウェアが調和し、スケジュール信頼性を損なうことなく推力貢献を最大化します。最後に、地政学的および関税関連の混乱を軽減するために、デュアルソーシング戦略と現地製造パートナーシップを通じてサプライチェーンの回復力を強化する必要があります。これらの行動を船隊の脱炭素化ロードマップに組み込むことで、業界リーダーは風力補助推進システムを実験的なパイロットから、明日の低炭素船隊の拡張可能な構成要素へと変革することができます。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 船舶における炭素排出量削減のためのハイブリッド**風力補助推進システム**技術の採用増加

* 世界的に**風力補助推進システム**の利用を加速する政府政策と国際規制

* 海洋産業における**風力補助推進システム**の効率を向上させる革新的な材料

* **風力補助推進システム**におけるリアルタイム性能最適化のための高度なセンサー技術の統合

* 様々な船舶サイズとタイプに対応するスケーラブルな**風力補助推進システム**ソリューションの出現

* **風力補助推進システム**能力を向上させる共同研究開発努力の増加

* 商船における**風力補助推進システム**の広範な採用による燃料費節約の経済的影響

* **風力補助推進システム**の信頼性を向上させる予知保全技術の開発

* 持続可能性目標達成のため、既存船隊への**風力補助推進システム**のレトロフィットへの注力増加

* **風力補助推進システム**コンポーネントの性能と耐久性を向上させる空力設計の進歩

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **風力補助推進システム市場、技術タイプ別**

* カイト技術

* ローター技術

* セイル技術

* ハードセイル

* ソフトセイル

* **風力補助推進システム市場、船舶サイズ別**

* 大型船舶

* 中型船舶

* 小型船舶

* **風力補助推進システム市場、設置別**

* 新造船

* レトロフィット

* 船隊全体へのレトロフィット

* 単一船舶へのレトロフィット

* **風力補助推進システム市場、エンドユーザー別**

* 商船運航業者

* ばら積み貨物船会社

* コンテナ船会社

* 政府船隊

* 海軍艦隊

* 調査船

* 私有船舶

* 高級クルーズライン

* ヨット

* **風力補助推進システム市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **風力補助推進システム市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **風力補助推進システム市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ABB Ltd.

* AIRSEAS, SAS by 川崎汽船株式会社

* BOUND 4 BLUE, S.L.

* Anemoi Marine Technologies Ltd.

* Bar Technologies Ltd.

* Becker Marine Systems GmbH

* Blue Planet Shipping Ltd.

* BOUND 4 BLUE, S.L.

* Eco Marine Power Co., Ltd.

* Econowind

* フラウンホーファーCML

* マースクラインA/S

* 商船三井株式会社

* Norsepower Oy Ltd.

* OceanWings SAS

* Skysails GmbH & Co. KG

* Smart Green Shipping Alliance Ltd.

* Wärtsilä Corporation

* Yara International ASA

* GT Green Technologies Ltd

* Nayam Wings Ltd

* **図目録 [合計: 28]**

1. 世界の**風力補助推進システム**市場規模、2018-2032年 (百万米ドル)

2. 世界の**風力補助推進システム**市場規模、技術タイプ別、2024年対2032年 (%)

3. 世界の**風力補助推進システム**市場規模、技術タイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界の**風力補助推進システム**市場規模、船舶サイズ別、2024年対2032年 (%)

5. 世界の**風力補助推進システム**市場規模、船舶サイズ別、2024年対2025年対2032年 (百万米ドル)

6. 世界の**風力補助推進システム**市場規模、設置別、2024年対2032年 (%)

7. 世界の**風力補助推進システム**市場規模、設置別、2024年対2025年対2032年 (百万米ドル)

8. 世界の**風力補助推進システム**市場規模、エンドユーザー別、2024年対2032年 (%)

9. 世界の**風力補助推進システム**市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

10. 世界の**風力補助推進システム**市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

11. 米州の**風力補助推進システム**市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

12. 北米の**風力補助推進システム**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

13. 中南米の**風力補助推進システム**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

14. 欧州、中東、アフリカの**風力補助推進システム**市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

15. 欧州の**風力補助推進システム**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

16. 中東の**風力補助推進システム**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17. アフリカの**風力補助推進システム**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. アジア太平洋の**風力補助推進システム**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

19. 世界の**風力補助推進システム**市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

20. ASEANの**風力補助推進システム**… (図目録は途中で切れています)

* **表目録 [合計: 705]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

風力補助推進システムは、船舶の推進力を風力によって補完し、燃料消費量と温室効果ガス排出量の削減を目指す革新的な技術である。地球温暖化対策が喫緊の課題となる中、国際海事機関(IMO)は船舶からの温室効果ガス排出量削減目標を掲げ、EEDI(エネルギー効率設計指標)、EEXI(既存船エネルギー効率指標)、CII(燃費実績指標)といった規制を導入している。このような背景から、海運業界は脱炭素化への強い圧力を受けており、風力補助推進システムはその実現に向けた重要な選択肢の一つとして注目を集めている。

このシステムは、主に既存の機関推進力に加えて風の力を利用することで、全体のエネルギー効率を向上させることを目的としている。その技術は多岐にわたり、代表的なものとしては、硬翼帆、ローターセイル(フレットナーローター)、そしてカイトシステムなどが挙げられる。硬翼帆は、航空機の翼に似た形状を持つ大型の帆であり、コンピュータ制御によって風向きや風速に応じて最適な角度に調整され、効率的に揚力を発生させる。これにより、船体は風の力によって前進し、主機関の負荷を軽減することが可能となる。

ローターセイルは、円筒状の構造物が回転することでマグナス効果を発生させ、揚力を生み出すシステムである。この効果は、回転する物体が流体中を移動する際に、その回転方向と流体の流れの相互作用によって発生する力であり、船舶を前進させる推進力として利用される。ローターセイルは、従来の帆に比べて設置面積が小さく、自動制御により効率的な運用が可能であるという利点を持つ。一方、カイトシステムは、大型のカイトを船首から展開し、上空の強い風を捉えて船体を曳航する。これは、比較的新しい技術であり、特に大型船において高い推進補助効果が期待されている。

これらの風力補助推進システムを導入することによる最大のメリットは、燃料消費量の大幅な削減と、それに伴うCO2、NOx、SOxといった有害物質の排出量低減である。燃料費は船舶運航コストの大部分を占めるため、燃料消費量の削減は経済的なメリットも大きい。また、IMOが定める排出量削減目標の達成に貢献し、企業の環境に対する責任を果たす上でも重要な役割を担う。さらに、風力は再生可能エネルギー源であるため、持続可能な海運の実現に向けた取り組みとして、その価値は非常に高い。

しかしながら、風力補助推進システムの導入にはいくつかの課題も存在する。まず、初期投資の高さが挙げられる。システムの設計、製造、設置には多額の費用がかかり、その回収には長期的な視点が必要となる。また、風の方向や強さに依存するため、常に安定した推進力を得られるわけではない。風況の悪い海域や無風状態では効果が限定的となるため、主機関との最適な連携が不可欠である。さらに、大型の帆やローターは、船体の安定性、視界、港湾での係留や荷役作業への影響も考慮する必要がある。既存の港湾設備や運航慣行との適合性も重要な検討事項となる。

これらの課題に対し、技術開発は日進月歩で進められている。より軽量で高効率な素材の開発、AIを活用した最適な風力利用アルゴリズムの構築、そして代替燃料やバッテリーとのハイブリッド化など、様々なアプローチが試みられている。例えば、風力補助推進システムとLNG燃料、アンモニア燃料、あるいは水素燃料といった次世代燃料を組み合わせることで、より高い脱炭素効果と運用効率の向上が期待されている。また、船体設計の段階から風力補助推進システムの導入を前提とすることで、統合的な最適化を図る動きも活発化している。

持続可能な海運の未来を築く上で、風力補助推進システムは単一の解決策ではなく、多角的なアプローチの一部としてその価値を発揮する。技術的な成熟度が高まり、コスト効率が改善されるにつれて、その普及はさらに加速するであろう。環境規制の強化と社会的な要請が高まる中、風の力を活用したこのシステムは、海運業界の脱炭素化と持続可能な発展に向けた不可欠な要素として、その役割は今後ますます重要性を増していくであろう。