世界の小売石油・ガスロジスティクス市場:輸送モード別(海上、パイプライン、鉄道)、燃料種別別(気体燃料、液体燃料)、ロジスティクスプロバイダータイプ別、インフラ種別別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**小売石油・ガスロジスティクス市場の複雑な動態と戦略的展望**

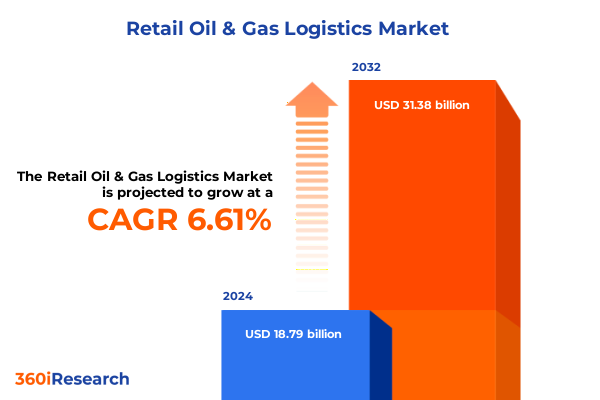

2024年に187.9億米ドルと推定された小売石油・ガスロジスティクス市場は、2025年には198.2億米ドルに達し、2032年までに年平均成長率(CAGR)6.61%で313.8億米ドルに拡大すると予測されています。この市場は、世界のエネルギー需要の変動、サプライチェーンの混乱、インフラの進化、そして厳格化する脱炭素化の義務化といった複合的な要因によって形成されています。ステークホルダーは、インフラの複雑さと規制の不安定性が高い俊敏性と先見性を要求する環境を航海しており、老朽化したパイプラインの管理、拡大する海上輸送ネットワークの最適化、そして先進的な追跡技術の統合といった多岐にわたる課題に直面しています。この複雑な状況において、一貫性のある戦略的枠組みの必要性がかつてなく高まっています。

**市場概要と主要な課題**

小売石油・ガスロジスティクス市場の景観は、世界的なエネルギー需要の急増、厳格化する脱炭素化要件、サプライチェーンの急速なデジタル化といったグローバルな力学の集合体によって、その様相を大きく変えています。オペレーターは、地政学的緊張や新たな貿易障壁に起因するサプライチェーンの混乱に直面しており、これが設備コストの上昇と重要資産のリードタイムの長期化を引き起こし、市場に大きな圧力をかけています。特に、油田サービス企業は、関税によるパイプ、バルブ、特殊鋼部品のコスト増により収益圧力を報告しており、マージンの最適化とコスト抑制策の重要性が浮き彫りになっています。

このような背景の中、企業は予測保全、デジタルツイン、Internet of Things(IoT)センサーへの投資を加速させ、リアルタイムの可視性を高め、計画外のダウンタイムを最小限に抑えることで、データ駆動型オペレーションへの広範な業界シフトを反映しています。これらの技術的進歩は、プロアクティブな資産管理と安全性の向上を可能にし、業界全体の効率性と信頼性を向上させています。

**市場を推進する要因と変革的シフト**

小売石油・ガスロジスティクス業界は、脱炭素化の義務化と排出規制の厳格化によって、変革的なシフトを経験しています。これにより、フリートオペレーターやロジスティクスプロバイダーは、従来の海上および陸上輸送モデルを根本的に再考せざるを得なくなっています。国際海事機関(IMO)の新たな政策や地域的な炭素価格設定の枠組みは、グリーンアンモニア、バイオメタノール、液化天然ガス(LNG)といった代替燃料の採用を加速させ、船舶の仕様や貨物取扱プロトコルを再構築しています。

同時に、広範な貿易政策の変更と、2025年初頭に再導入・拡大された鉄鋼・アルミニウムに対するセクション232関税は、サプライチェーンの経路を再定義し、企業に調達戦略の見直しと製造の現地化を促しています。この関税は、当初の2018年の措置と比較して関税負担を実質的に倍増させ、パイプライン、タンク車、トレーラー、貯蔵タンクといったロジスティクスチェーン全体の設備およびメンテナンス費用を増大させました。業界外データでは、関税拡大後数週間で国内鉄鋼コストが21%急増したことが示されており、国境での遅延や通関書類の課題がジャストインタイム(JIT)オペレーションを混乱させています。ロジスティクスプロバイダーは、船舶の停泊時間の延長、流通ターミナルでの滞留、貨物輸送経路の変更を報告しており、設備投資と運用上の俊敏性の両方に累積的な負担がかかっています。米国との貿易関係の進化は、多くのグローバルパートナーに代替調達アレンジメントの模索を促し、アメリカ大陸、ヨーロッパ、アジア全体でサプライチェーンの再編と新たな流通パートナーシップを促進しています。

**市場のセグメンテーションと地域的特徴**

市場は、輸送モード、サービスタイプ、燃料タイプ、プロバイダーモデル、インフラ資産といった複数のレンズを通して詳細に分析されており、それぞれのセグメントが独自の運用課題と資本要件を提示します。

* **輸送モード**は、海洋(特殊化学タンカー、LNG運搬船、石油タンカー)、パイプライン(オフショア、オンショアネットワークの複雑さ)、鉄道(ホッパー車、タンク車)、道路(タンクトレーラー、タンクローリー)に及び、それぞれが多様な資産クラスとメンテナンス体制を必要とします。

* **サービス提供**は、流通(バルク、ダイレクトチャネル)、貯蔵(加圧・冷蔵容量を持つスフィアターミナル)、タンク貯蔵(地上、地下)に細分化され、各カテゴリにはさらなる専門化の層が組み込まれています。

* **燃料タイプ**は、気体燃料(CNG、LPG:ブタン、プロパンを含む)と液体燃料(ディーゼル、ガソリン、灯油)に分類されます。

* **プロバイダーモデル**には、自社ロジスティクスとサードパーティ(3PL、4PL)サービスがあり、それぞれが異なる価値提案を提供します。

* **インフラ資産**は、収集・流通ターミナル、常温・温度管理倉庫(燃料の完全性を保つための冷蔵・断熱環境に依存)を含みます。

地域別に見ると、市場の成長軌道と投資優先順位は大きく異なります。

* **アメリカ大陸**では、成熟した下流ネットワークと広範なパイプライン網が高度な規制枠組みの恩恵を受ける一方で、老朽化したインフラと漸進的な脱炭素化要件への対応が求められます。北米ではデジタルモダナイゼーションと容量拡大への投資が強調され、ラテンアメリカ市場ではインフラの復旧と国境を越えた接続性に焦点が当てられています。

* **欧州、中東、アフリカ(EMEA)**では、確立された海運ルートと輸出ハブが、東欧の新興陸上パイプラインプロジェクトや湾岸地域における重要なミッドストリーム開発と交差しています。欧州連合(EU)における規制調和の取り組みは、中東の広範な輸出野心と対照的であり、サハラ以南のアフリカ市場は貯蔵ターミルの建設と鉄道の強化に関心を集め続けています。

* **アジア太平洋地域**では、急増するエネルギー需要とエネルギー安全保障への戦略的推進が、LNG運搬船、パイプライン延長、最先端の貯蔵施設への大規模な投資の波を支えています。これらの地域特有のニュアンスは、グローバルオペレーターと投資家双方にとっての進路を明確に示しています。

**主要な業界プレイヤーと戦略的対応**

業界の主要プレイヤーは、関税、脱炭素化、デジタル化といった課題に対し、戦略的な適応を進めています。A.P. Moller-Maerskは、厳格な排出目標を達成し、多様な貿易ルートでの展開の柔軟性を提供するため、メタノールとLNG推進システムを備えたデュアル燃料コンテナ船を導入し、低炭素海上輸送の最前線に立っています。油田サービス分野では、Halliburtonが貿易関税が掘削・完成作業に与える数百万ドル規模の四半期収益への影響を公表し、サプライチェーンの多様化と調達効率化を通じて積極的に緩和策を講じています。SLBやBaker Hughesといった競合他社も同様に、輸入設備関税による収益の逆風を予測し、収益性を維持するためにサービス提供を調整しています。

一方、Kinder MorganやEnbridgeのようなパイプラインオペレーターは、デジタルツインとIoT対応センサーを活用して予測保全を強化し、漏洩リスクを低減し、スループットを最適化しています。鉄道輸送業者やトラック輸送企業は、自動スケジューリングプラットフォームとテレマティクスを導入して輸送経路を円滑化しています。3PLおよび4PLプロバイダーは、変動する市場状況下でリアルタイムの可視性と動的なルーティングを提供するため、エンドツーエンドのサプライチェーンオーケストレーションツールを展開しています。これらの集団的な動きは、技術革新、規制適応、協調的パートナーシップによって定義される競争環境を浮き彫りにしています。

**業界リーダーへの推奨事項**

業界の意思決定者は、予測分析やサプライチェーン可視化プラットフォームを含むデジタル変革への投資加速を包含する多面的なレジリエンス戦略を追求すべきです。高度なデータインサイトを活用することで、オペレーターはメンテナンスの必要性を予測し、資産利用を最適化し、ダウンタイムを削減することで、高変動環境下でのマージンを確保できます。同時に、ロジスティクスリーダーは、関税の変動を緩和するための柔軟な調達枠組み、供給継続性を維持するための多様な調達チャネル、そして国内および地域ネットワーク全体での協力的なパートナーシップを育成すべきです。代替燃料の採用とモジュール式インフラ開発を通じて持続可能性を強調することは、新たな規制要件に合致するだけでなく、コスト効率とブランド差別化を解き放つでしょう。これらの積極的な措置は、組織が進行中の政策変更と市場の混乱の中で繁栄するための位置付けを可能にします。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を統合し、詳細な階層構造を持つ日本語の目次を構築しました。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 収益源の多様化に向けた、従来の燃料給油所と電気自動車急速充電ステーションの統合

* ラストマイル配送効率向上のための自律型および半自律型燃料配送システムの導入

* ダウンタイムと漏洩リスクを低減するための、貯蔵タンク運用におけるIoTを活用した予知保全の実施

* リアルタイムの燃料サプライチェーン追跡可能性と不正防止のためのブロックチェーンベースプラットフォームの活用

* より迅速な漏洩検知と規制遵守のためのドローンベースのパイプライン検査技術の展開

* 給油所小売業者による、バイオ燃料と再生可能ディーゼルブレンドを供給インフラに混合するための移行戦略

* 政府が義務付ける低炭素燃料基準がバルク燃料ターミナルの処理能力とサプライチェーン計画に与える影響

* 変動の激しい市場で利益を最適化するための、ポンプ価格戦略におけるAI駆動型需要予測モデルの統合

* 顧客体験を合理化し、健康上の懸念に対処するためのガソリンスタンドにおける非接触型決済イノベーションの台頭

* 商用フリートにおける代替ガス燃料への需要増加に対応するためのマイクロLNGおよびCNG供給拠点の拡大

* 新たなモビリティ脱炭素化政策に沿った、小売ネットワークによる水素燃料補給ステーション導入戦略

* **米国関税の累積的影響 2025**

* **人工知能の累積的影響 2025**

* **小売石油・ガスロジスティクス市場:輸送モード別**

* 海上

* ケミカルタンカー

* LNGタンカー

* オイルタンカー

* パイプライン

* オフショアパイプライン

* オンショアパイプライン

* 鉄道

* ホッパー車

* タンク車

* 道路

* タンクトレーラー

* タンクローリー

* **小売石油・ガスロジスティクス市場:燃料タイプ別**

* 気体燃料

* CNG

* LPG

* ブタン

* プロパン

* 液体燃料

* ディーゼル

* ガソリン

* 灯油

* **小売石油・ガスロジスティクス市場:ロジスティクスプロバイダータイプ別**

* 自社

* 第三者

* **小売石油・ガスロジスティクス市場:インフラタイプ別**

* ターミナル

* 集荷ターミナル

* 配送ターミナル

* 倉庫

* 常温倉庫

* 温度管理倉庫

* 冷蔵倉庫

* 断熱倉庫

* **小売石油・ガスロジスティクス市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **小売石油・ガスロジスティクス市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **小売石油・ガスロジスティクス市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Agility Public Warehousing Co. K.S.C.P.

* Bharat Petroleum Corporation Limited

* BP p.l.c.

* C.H. Robinson Worldwide, Inc.

* Chevron Corporation

* China Petroleum & Chemical Corporation

* DB Schenker

* DHL International GmbH

* Exxon Mobil Corporation

* Gulf Agency Company (GAC) Limited

* Hindustan Petroleum Corporation Limited

* Indian Oil Corporation Limited

* Kuehne + Nagel Management AG

* Marathon Petroleum Corporation

* Nayara Energy Limited

* PetroChina Company Limited

* Reliance Industries Limited

* Royal Dutch Shell plc

* TotalEnergies SE

* Valero Energy Corporation

* **図目次 [合計: 28]**

* **表目次 [合計: 1071]**

—

**参照図リスト** (tableOfContentFigureListから抽出)

1. 世界の小売石油・ガスロジスティクス市場規模、2018-2032年(百万米ドル)

2. 世界の小売石油・ガスロジスティクス市場規模:輸送モード別、2024年対2032年(%)

3. 世界の小売石油・ガスロジスティクス市場規模:輸送モード別、2024年対2025年対2032年(百万米ドル)

4. 世界の小売石油・ガスロジスティクス市場規模:燃料タイプ別、2024年対2032年(%)

5. 世界の小売石油・ガスロジスティクス市場規模:燃料タイプ別、2024年対2025年対2032年(百万米ドル)

6. 世界の小売石油・ガスロジスティクス市場規模:ロジスティクスプロバイダータイプ別、2024年対2032年(%)

7. 世界の小売石油・ガスロジスティクス市場規模:ロジスティクスプロバイダータイプ別、2024年対2025年対2032年(百万米ドル)

8. 世界の小売石油・ガスロジスティクス市場規模:インフラタイプ別、2024年対2032年(%)

9. 世界の小売石油・ガスロジスティクス市場規模:インフラタイプ別、2024年対2025年対2032年(百万米ドル)

10. 世界の小売石油・ガスロジスティクス市場規模:地域別、2024年対2025年対2032年(百万米ドル)

11. 米州の小売石油・ガスロジスティクス市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

12. 北米の小売石油・ガスロジスティクス市場規模:国別、2024年対2025年対2032年(百万米ドル)

13. 中南米の小売石油・ガスロジスティクス市場規模:国別、2024年対2025年対2032年(百万米ドル)

14. 欧州、中東、アフリカの小売石油・ガスロジスティクス市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

15. 欧州の小売石油・ガスロジスティクス市場規模:国別、2024年対… (入力が途中で終了しています)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

小売石油・ガスロジスティクスは、現代社会のエネルギー供給を支える上で不可欠な基盤であり、原油の精製所や輸入基地から最終消費者の手に渡るまでの石油製品(ガソリン、軽油、灯油など)やガス(LPガス、自動車用天然ガスなど)の効率的かつ安全な流通を管理する複雑なシステムを指します。このロジスティクスは、単なる輸送業務に留まらず、需要予測、在庫管理、配送計画、情報システム、そして何よりも安全管理といった多岐にわたる要素が密接に連携し、社会インフラとしての安定供給を担保しています。その機能が滞れば、人々の日常生活はもとより、産業活動全体に甚大な影響を及ぼすため、その重要性は計り知れません。

このロジスティクスの主要な流れは、まず精製所や一次基地(タンクターミナル)からの大量輸送、すなわち一次輸送から始まります。これは主に大型タンカー、パイプライン、鉄道などを利用して行われ、全国各地の主要な貯蔵拠点へと製品を運びます。次に、これらの貯蔵拠点から、ガソリンスタンド(サービスステーション、SS)、LPガス販売店、産業用需要家といった最終小売拠点や消費地へ、タンクローリーを用いた二次輸送が行われます。この二次輸送こそが、小売ロジスティクスの核心であり、多種多様な製品を適切な量、適切なタイミングで、適切な場所に届けるための高度な計画と実行が求められます。特に、危険物を扱うため、輸送中の事故防止、漏洩対策、そして緊急時の対応プロトコルが厳格に定められており、安全確保は最優先事項です。

効率的な小売石油・ガスロジスティクスを実現するためには、高度な在庫管理と配送計画が不可欠です。需要予測に基づき、各貯蔵拠点やSSにおける適切な在庫水準を維持することで、欠品を防ぎつつ過剰在庫によるコスト増を抑制します。配送計画においては、複数の配送先への最適なルート選定、積載効率の最大化、ドライバーの労働時間管理、そして交通状況や天候といった外部要因を考慮した柔軟なスケジューリングが求められます。近年では、IoTデバイスによるリアルタイムの在庫監視、AIを活用した需要予測やルート最適化、GPSによる車両追跡システムなど、情報技術(IT)の導入が積極的に進められており、これらがロジスティクス全体の可視化と効率化を大きく推進しています。また、燃料費の高騰や人件費の上昇といった外部環境の変化に対応するため、サプライチェーン全体のコスト最適化も常に追求されるべき課題です。

しかしながら、小売石油・ガスロジスティクスは、多くの課題に直面しています。国内の石油製品需要は、省エネルギー化や電気自動車(EV)の普及、人口減少などにより長期的に減少傾向にあり、SS数の減少も配送効率に影響を与えています。また、タンクローリーのドライバー不足は深刻化しており、安定的な輸送能力の維持が喫緊の課題となっています。環境規制の強化も重要な要素であり、CO2排出量削減への対応や、バイオ燃料、水素といった次世代エネルギーへの転換を見据えたサプライチェーンの再構築も視野に入れる必要があります。さらに、自然災害の多発や国際情勢の不安定化は、サプライチェーンの強靭化(レジリエンス強化)を強く求めており、有事の際にもエネルギー供給を維持できるような事業継続計画(BCP)の策定と実践が不可欠です。

これらの課題に対し、業界はデジタル技術のさらなる活用、共同配送や物流拠点の再編による効率化、そして多様なエネルギー源に対応できる柔軟なインフラ構築を通じて、持続可能なロジスティクスモデルへの変革を模索しています。小売石油・ガスロジスティクスは、単にモノを運ぶだけでなく、社会の動脈としてその機能を果たし続けるために、常に進化し続けることが求められているのです。