原子層堆積装置市場:装置タイプ別(バッチ式ALD装置、モジュラー式ALD装置、枚葉式ALD装置)、技術方式別(プラズマ強化ALD、熱式ALD)、用途別、最終用途産業別 – 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

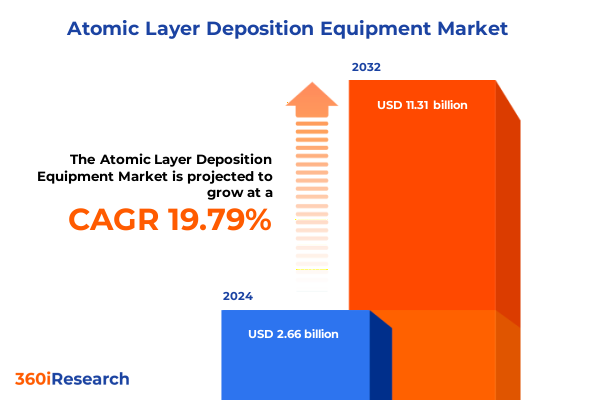

原子層堆積装置市場は、次世代製造業の礎石技術として急速に台頭しており、薄膜成長と材料カスタマイズにおいて比類のない精度を提供しています。2024年には26.6億米ドルと推定された市場規模は、2025年には31.5億米ドルに達し、2025年から2032年にかけて年平均成長率(CAGR)19.79%で拡大し、2032年には113.1億米ドルに達すると予測されています。この装置は、半導体からエネルギー貯蔵に至るまで、様々な産業における分子レベルでの堆積制御を可能にすることで、重要な需要に応えています。先進的な前駆体、反応炉設計、プロセス制御の相乗効果により、原子層堆積(ALD)ソリューションの採用が加速しており、スケーリングの課題克服とデバイス性能向上におけるALD技術の役割が強調されています。プラズマ強化ALDや熱ALDといった技術の継続的な進歩は、利用可能な材料の範囲とプロセススループットを拡大し、保護コーティング、センサー製造、フレキシブルエレクトロニクスにとってALDを不可欠なものにしています。特徴サイズが縮小し、新しい材料が導入されるにつれて、複雑な三次元構造上に均一でコンフォーマルな膜を堆積する能力は不可欠となっています。このため、技術プロバイダーは、柔軟性と高い生産性の両方を提供するモジュール設計とシングルウェーハ構成に注力しています。さらに、デジタルツイン、高度な分析、リアルタイムモニタリングの統合により、ALDシステムは自己最適化と予測保守が可能なインテリジェントなプラットフォームへと変貌を遂げています。精密制御、材料能力の拡大、デジタル統合の導入が、原子層堆積装置の採用と産業への影響における変革的な変化の舞台を整えています。

原子層堆積装置セクターは、グローバル化、技術の収束、持続可能性の要請によって競争力学が再定義される中で、変革的な変化を遂げています。主な推進要因は以下の通りです。

**1. 技術的進歩とイノベーション:**

* **微細化と新素材対応:** 特徴サイズの縮小と新素材導入に伴い、複雑な三次元構造への均一・コンフォーマル膜堆積能力が不可欠であり、原子層堆積装置は分子レベルの精密制御でこれに応えます。

* **プロセス技術進化:** プラズマ強化ALDや熱ALDの継続的進歩は、材料範囲とスループットを拡大し、多様なアプリケーションでの適用を可能にします。

* **デジタル統合とインテリジェント化:** デジタルツイン、高度な分析、リアルタイムモニタリングの統合により、ALDシステムは自己最適化・予測保守が可能なインテリジェントプラットフォームへ進化し、プロセスの再現性向上、歩留まり改善、運用費用削減に貢献します。

**2. 市場と産業の動向:**

* **サプライチェーンのレジリエンス:** 調達先の多様化と生産拠点の現地化が最重要視され、装置メーカーと地域ファウンドリ間の協力が前駆体供給と保守サポートの継続性を確保します。

* **アプリケーションの拡大:** 半導体製造とエネルギー貯蔵、診断機器といった新興アプリケーションとの融合により、ALDの対象エコシステムが拡大。装置設計は多様な基板、化学、レシピに対応し、異業種間の相乗効果を促進します。

* **持続可能性の推進:** 脱炭素化への動きは、低温ALDプロセスとグリーン前駆体への投資を促し、原子層堆積装置を持続可能な製造の実現者として位置づけます。

* **戦略的提携とエコシステム:** 戦略的パートナーシップ、コンソーシアム、ベンチャーキャピタルがR&Dサイクルとイノベーションを加速。アジャイルな技術ロードマップ、協調的なエコシステム、ソフトウェア駆動の最適化を優先する新しい競争パラダイムが生まれています。

**3. 地域別成長要因:**

* **米州:** 強固な半導体・バッテリー製造基盤が、国内生産活性化のための政策インセンティブに支えられ、高スループットの原子層堆積装置需要を牽引。先進パッケージングや量子材料研究も後押しします。

* **欧州・中東・アフリカ (EMEA):** 自動車・航空宇宙クラスターが次世代コンポーネント向けコーティングに投資。持続可能性規制が低排出ALDプロセスの採用を促進し、協力枠組みがパイロット導入を加速。デジタルインフラ強化はリモート診断・サービスモデルを可能にします。

* **アジア太平洋地域:** 大量生産型の半導体・ディスプレイ製造の中心地であり、バッチ式・シングルウェーハ式の原子層堆積装置需要が特に強いです。ウェーハ製造能力拡大と政府支援のテクノロジーゾーンが、現地エンジニアリング能力を強化しています。

**4. 政策・経済的影響 (関税):**

* **米国関税の影響:** 2025年の輸入装置に対する強化された関税は、主要コンポーネントの着地コストを増加させ、総所有コストモデルの見直しを強いています。

* **業界の対応:** 多くのサプライヤーは、関税軽減と国内コンテンツ要件対応のため、現地組立ラインと製造施設の設立を加速。米国の研究機関との協力により、技術移転と現地調達前駆体の認定も進んでいます。

* **政府の支援:** CHIPSおよび科学法などのインセンティブは、国内ツール購入に関連する助成金や税額控除を提供し、増加した設備投資を部分的に緩和。エンドユーザーは有利なインセンティブ構造を提供する地域と連携して計画を進めています。

原子層堆積装置市場の展望は、多様なセグメンテーションと戦略的動向によって形成されています。

**1. 主要なセグメンテーションの洞察:**

* **装置タイプ別:** バッチ式は大量コーティング、モジュール式はR&D・中規模生産、シングルウェーハ式は精密製造でそれぞれ重要な役割を担います。

* **技術タイプ別:** プラズマ強化ALDは低温・迅速サイクルで、熱ALDは深いコンフォーマリティが求められる用途で優位性を持ちます。

* **アプリケーション別:** バッテリー、診断機器、エネルギーセル、保護コーティング、半導体製造、センサーコーティング、薄膜・ディスプレイなど、幅広い用途でALDの多用途性が示され、各ユースケースが独自の要件を課します。

* **エンドユーザー産業別:** 航空宇宙(耐食性、熱バリア)、自動車(センサー統合、不動態化)、エレクトロニクス・半導体(精密な誘電体層、ゲート酸化膜)、エネルギー・電力(燃料電池、バッテリー)、繊維(ウェアラブル向け機能性膜)など、多様な産業で活用されています。

**2. 競合環境と主要企業の戦略:**

業界リーダーは、市場での地位強化とイノベーション加速のため、多角的な戦略を展開しています。大手OEMは、スケーラブルなスループットと迅速なレシピ変更を可能にするモジュール式プラットフォーム開発で製品ポートフォリオを強化し、ソフトウェアとデータ分析への投資で顧客にプロセス予測可能性と歩留まり最適化ツールを提供し、戦略的パートナーシップを強化しています。また、特定の技術プロバイダーの買収や、半導体ファウンドリ等との共同開発契約を通じて、新興材料システムや反応炉アーキテクチャにおける能力を拡大し、新しいアプリケーション要件への早期アクセスを促進しています。さらに、次世代前駆体や表面機能化技術の共同開発のためオープンイノベーションコンソーシアムに参加し、製造拠点とサービスセンターの地理的多様化により地域需要に迅速に対応し、カスタマイズされた資金調達ソリューションで小規模エンドユーザーへのアクセス性も向上させています。

**3. 戦略的提言:**

業界リーダーは、新たな機会を捉え、リスクを軽減するために、以下の戦略を採用すべきです。まず、プラズマ強化ALDと熱ALDの両方を提供することで技術ロードマップを多様化し、幅広いアプリケーション要件に対応することで市場変化への耐性を高めます。次に、材料サプライヤーやエンドユーザーコンソーシアムとの連携を深め、カスタマイズされた前駆体化学と堆積レシピの共同開発を加速し、新たな収益源を創出します。さらに、デジタルツインと高度なプロセス分析への投資は、プロアクティブな歩留まり管理、ダウンタイム削減、装置ライフサイクル価値向上を可能にします。また、関税の影響を受ける地域と製造拠点を連携させ、政府インセンティブを活用することで、コスト構造を最適化し、市場参入を促進します。最後に、柔軟な資金調達モデルとサービスベースの提供を育成することで、特にエネルギー貯蔵や診断機器の新興プレイヤーの間で、対象顧客基盤を拡大します。これらの取り組みを継続的な人材育成とクロスファンクショナルチームと組み合わせることで、業界リーダーは進化するALDの状況を自信を持って乗り切り、持続的な成長を推進し、差別化された価値提案を提供できるでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場洞察**

* 3nmを超える先端半導体ノード向け高スループット空間原子層堆積装置の採用拡大

* 300mmウェーハ全体での膜均一性を最適化するためのプラズマ強化原子層堆積装置におけるAI駆動型プロセス制御の統合

* フレキシブルディスプレイ製造における有機半導体封止向け低温原子層堆積プロセスの開発

* 大面積フレキシブルエレクトロニクスおよびウェアラブルセンサー基板向けロールツーロール原子層堆積システムの導入

* 多様な材料スタック向け堆積フローの迅速なカスタマイズを可能にするモジュラー型多チャンバー原子層堆積プラットフォームの登場

* エネルギー密度とサイクル寿命を向上させるための固体電池電解質コーティングにおける原子層堆積の利用拡大

* 環境負荷低減のため原子層堆積におけるグリーン前駆体化学とクローズドループ溶媒リサイクルへの注力強化

* 次世代ナノデバイスにおけるトランジスタゲート誘電体形成を目的とした二次元材料堆積向けALD装置の採用

* 5G RFデバイス製造における高誘電率ゲート誘電体形成のためのプラズマ強化原子層堆積技術の拡大

* 湿気感受性材料プロセスをサポートするためのALD装置における高度なウェーハハンドリングロボットとグローブボックスインターフェースの統合

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **原子層堆積装置市場、装置タイプ別**

* バッチ式ALD装置

* モジュラー式ALD装置

* シングルウェーハALD装置

9. **原子層堆積装置市場、技術タイプ別**

* プラズマ強化ALD

* 熱式ALD

10. **原子層堆積装置市場、用途別**

* バッテリー用途

* 診断装置

* エネルギーセル

* 保護コーティング

* 半導体製造

* センサーコーティング

* 薄膜・ディスプレイ

11. **原子層堆積装置市場、最終用途産業別**

* 航空宇宙

* 自動車

* エレクトロニクス・半導体

* エネルギー・電力

* 繊維

12. **原子層堆積装置市場、地域別**

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. **原子層堆積装置市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **原子層堆積装置市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ANRIC Technologies

* Applied Materials, Inc.

* Arradiance LLC

* ASM International N.V.

* Beneq Oy

* CVD Equipment Corporation

* Encapsulix SAS

* Eugenus, Inc.

* Forge Nano Inc.

* Horiba, Ltd.

* Jacomex SAS

* Kurt J. Lesker Company

* Lam Research Corporation

* Lotus Applied Technology

* NANO-MASTER, Inc.

* NCD Co., Ltd.

* Optorun Co., Ltd.

* Oxford Instruments PLC

* Photon Export Thin Films & Patents SL

* Picosun Oy

* Samco Inc.

* SENTECH Instruments GmbH

* Showa Shinku Co., Ltd.

* SVT Associates, Inc.

* Tokyo Electron Limited

* Veeco Instruments Inc.

* Wonik IPS Co., Ltd.

16. **図目次 [合計: 28]**

* 図1: 世界の原子層堆積装置市場規模、2018-2032年 (百万米ドル)

* 図2: 世界の原子層堆積装置市場規模、装置タイプ別、2024年対2032年 (%)

* 図3: 世界の原子層堆積装置市場規模、装置タイプ別、2024年対2025年対2032年 (百万米ドル)

* 図4: 世界の原子層堆積装置市場規模、技術タイプ別、2024年対2032年 (%)

* 図5: 世界の原子層堆積装置市場規模、技術タイプ別、2024年対2025年対2032年 (百万米ドル)

* 図6: 世界の原子層堆積装置市場規模、用途別、2024年対2032年 (%)

* 図7: 世界の原子層堆積装置市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

* 図8: 世界の原子層堆積装置市場規模、最終用途産業別、2024年対2032年 (%)

* 図9: 世界の原子層堆積装置市場規模、最終用途産業別、2024年対2025年対2032年 (百万米ドル)

* 図10: 世界の原子層堆積装置市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 図11: 米州の原子層堆積装置市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 図12: 北米の原子層堆積装置市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図13: 中南米の原子層堆積装置市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図14: 欧州・中東・アフリカの原子層堆積装置市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 図15: 欧州の原子層堆積装置市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 図16: 中東の原子層堆積装置市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* *(残りの図は省略)*

17. **表目次 [合計: 381]**

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

原子層堆積(ALD)装置は、現代の高度な材料科学とデバイス製造において不可欠な技術基盤を提供する装置であり、原子レベルでの精密な膜厚制御と優れたコンフォーマリティを実現する薄膜形成法である原子層堆積プロセスを司ります。この技術は、半導体デバイスの微細化、高性能化、そして多様な機能性材料の開発において、その独自の利点から極めて重要な役割を担っています。ALDは、前駆体ガスを交互に導入し、基板表面での自己飽和反応を利用することで、一層ずつ原子を積み重ねて薄膜を形成する画期的な手法であり、これにより、従来の物理的気相成長(PVD)や化学的気相成長(CVD)では困難であった、複雑な三次元構造への均一な成膜や、極めて薄く高品質な膜の作製を可能にします。

原子層堆積装置の核心は、その成膜原理にあります。このプロセスは、通常、以下の二つの半反応ステップを交互に繰り返すことで進行します。まず、第一の前駆体ガスが反応チャンバー内に導入され、基板表面に吸着し、表面の反応サイトと化学的に結合します。この反応は自己飽和的であり、表面の反応サイトが全て消費されると、それ以上の吸着や反応は起こりません。その後、チャンバー内は不活性ガスによってパージされ、未反応の第一前駆体ガスや反応副生成物が除去されます。次に、第二の前駆体ガス(多くの場合、酸化剤や還元剤)が導入され、第一の前駆体によって形成された表面層と反応し、目的の薄膜材料の原子層を形成します。再びパージが行われ、このサイクルを繰り返すことで、所望の膜厚に達するまで原子層が積み重ねられていきます。この自己飽和反応の特性が、ALDが持つ優れた膜厚制御性とコンフォーマリティの源泉となっています。

原子層堆積装置は、この精密なプロセスを安定して実行するために、複数の高度なサブシステムで構成されています。主要な構成要素としては、まず、成膜反応が行われる「反応チャンバー」があります。これは高真空を維持し、精密な温度制御が可能な構造となっています。次に、「前駆体供給システム」は、固体、液体、気体の多様な前駆体を正確に気化させ、流量を制御してチャンバーに導入する役割を担います。これには、加熱ライン、マスフローコントローラー(MFC)、高速応答バルブなどが含まれます。また、「真空排気システム」は、ターボ分子ポンプやドライポンプなどを用いてチャンバー内を高真空に保ち、パージガスや反応副生成物を効率的に除去します。さらに、「基板搬送システム」は、ロードロック機構を通じて基板をチャンバー内外へ安全に搬送し、成膜中の基板温度を均一に保つためのヒーターを備えています。プラズマを利用するPEALD装置では、「プラズマ発生源」も重要な構成要素となります。これらの各システムは、「プロセス制御システム」によって統合的に管理され、シーケンス、温度、圧力、流量などが厳密に制御されます。

ALD装置には、熱エネルギーを利用する「熱ALD」の他に、プラズマを活性化源として用いる「プラズマ強化ALD(PEALD)」、連続的な成膜を可能にする「空間ALD」、そしてフレキシブル基板に対応する「ロール・ツー・ロールALD」など、様々なタイプが存在します。PEALDは、より低温での成膜や、熱ALDでは反応しにくい材料の成膜を可能にする利点があります。ALD技術の最大の利点は、その優れた「コンフォーマリティ」にあります。これは、高アスペクト比の複雑な三次元構造に対しても、均一な膜厚で成膜できる能力を指します。また、サイクル数を制御することで、原子レベルでの「精密な膜厚制御」が可能であり、極めて「高品質で高密度な膜」を形成できます。さらに、比較的「低温での成膜」が可能であるため、熱に弱い基板やデバイスへの適用も広がっています。これらの特性は、次世代の半導体デバイスや高機能材料の開発において、他の成膜技術では代替しがたい価値を提供しています。

原子層堆積装置によって形成される薄膜は、多岐にわたる分野で応用されています。最も顕著なのは「半導体産業」であり、高誘電率(high-k)ゲート絶縁膜、拡散バリア膜、キャパシタ絶縁膜、さらには配線層の形成など、デバイスの性能向上と微細化に不可欠な役割を果たしています。その他にも、MEMS(微小電気機械システム)、光電子デバイス、太陽電池、燃料電池、リチウムイオン電池といったエネルギーデバイス、触媒、生体適合性コーティングなど、その応用範囲は広がり続けています。今後の展望としては、より多様な材料の前駆体開発、成膜スループットのさらなる向上、大面積基板への対応、そして他の成膜技術やプロセスとの統合が重要な課題となるでしょう。原子層堆積装置は、今後も材料科学とデバイス工学の進化を牽引し、新たな技術革新を支える基盤技術として、その重要性を増していくに違いありません。