代替融資プラットフォーム市場:融資タイプ(事業、住宅ローン借り換え、個人)、資金調達モデル(自己勘定型、マーケットプレイス仲介型、P2P型)、借り手信用格付け、流通チャネル、最終用途による分析 ― グローバル予測 2025年-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**代替融資プラットフォーム市場の現状、推進要因、および展望**

**市場概要**

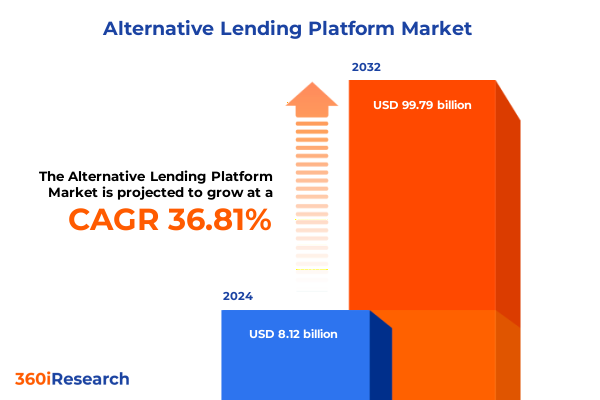

代替融資プラットフォーム市場は、2024年の81.2億米ドルから、2025年には110.7億米ドルに達し、2032年には年平均成長率(CAGR)36.81%で997.9億米ドルに成長すると予測されています。この市場は、技術革新、規制枠組みの変化、借り手のニーズの高度化によって目覚ましい進化を遂げてきました。従来の金融機関がレガシーシステムやリスク回避的な資本配分に苦慮する中、デジタルファーストの代替融資プラットフォームは、よりアクセスしやすく、透明性が高く、カスタマイズされた金融ソリューションを提供しています。これらのプラットフォームは、高度なデータ分析、リアルタイムの信用スコアリング、自動意思決定アルゴリズムを駆使し、申請プロセスを効率化し、これまで十分なサービスを受けられなかった層への信用アクセスを拡大しています。これにより、融資プロセスはスピードと適応性を核とするものへと根本的に変化し、借り手と貸し手の双方の期待を変えました。この変革は技術的な側面に留まらず、顧客中心の金融サービスへの広範なシフトを象徴しています。シームレスなユーザーエクスペリエンスを提供するように設計されたプラットフォームは、借り入れの利便性に関する認識を再形成し、非銀行系融資ソリューションの広範な採用を推進しています。借り手は、事業信用枠、住宅ローン借り換え、個人向け有担保・無担保ローン、大学院生・学部生向け融資など、あらゆる事業分野で即時承認と柔軟な条件を求めており、市場参加者は多様な信用ニーズを満たすために提供内容を再調整する必要があります。このようなダイナミックな背景の中で、ステークホルダーは、信用供与の未来を成功裏にナビゲートするために、デジタルイノベーション、運用の俊敏性、および進化するコンプライアンス上の考慮事項の戦略的意味合いを理解することが不可欠です。

**推進要因**

過去数年間、代替融資分野では、いくつかの要因が収束し、大きな変革を推進してきました。その最たるものが、人工知能(AI)と機械学習(ML)の急速な統合であり、より詳細なリスク評価とリアルタイムの市場状況に合わせて調整される動的な価格設定モデルを可能にしています。この能力は、基本的な信用スコアリングを超え、行動分析、ソーシャルデータマイニング、予測モデリングを包含するまでに進化し、信用履歴が限られた借り手に対しても、より包括的な信用決定を促進しています。同時に、規制環境もこのイノベーションの波に適応し、政策立案者はデジタル引受、データプライバシー、アンチマネーロンダリング(AML)コンプライアンスに関する標準化された枠組みを導入しています。これらの規制の改善は、信頼できるガバナンス構造を育成しつつ、プラットフォームが新しい信用商品を実験する余地を与えています。テクノロジープロバイダー、バランスシートレンダー、マーケットプレイス仲介業者間のパートナーシップの急増は、銀行パートナーシップ、ブローカーを介したチャネル、および直接オンライン流通が統合され、堅牢な信用ソリューションを提供する協調的なエコシステムへのシフトを強調しています。

2025年に米国政府によって制定された新たな一連の関税は、世界のサプライチェーンに波及し、代替融資分野におけるテクノロジープロバイダー、ローンサービスプラットフォーム、および補助サービスパートナーのコスト構造に影響を与えました。引受エンジンやクラウドベースのインフラストラクチャの海外コンポーネントが輸入関税の引き上げを経験したため、プラットフォーム運営者はマージン圧力に直面し、手数料体系とサービス契約の再調整を余儀なくされました。借り手、特に信用枠やタームローンに依存する中小企業は、時間の経過とともにローンの手頃な価格と融資需要に影響を与える追加的なコスト転嫁に遭遇しました。これらの関税によるコスト調整は、国内でのテクノロジー調達への加速的な転換と、社内開発能力へのより大きな投資を促しました。業界参加者は、エクスポージャーを軽減するためにサプライヤー基盤を積極的に多様化し、一部は国内のフィンテックベンダーやクラウドサービスプロバイダーと戦略的提携を結びました。この移行は、地域に特化したイノベーションエコシステムを刺激しましたが、スケーラビリティとプラットフォームの相互運用性に関する過渡的な課題ももたらしました。最終的に、2025年の関税状況は、回復力のある運用モデルと適応性のある価格設定フレームワークの重要性を強調し、より自立的で戦略的に多様化された代替融資業界を形成しました。

セグメンテーション分析の綿密な調査は、ローンタイプ、資金調達モデル、信用格付け、流通チャネル、および最終用途アプリケーション全体で、重要な需要ドライバーとリスクプロファイルを明らかにしています。運転資金を求める企業にとって、リボルビング信用枠または長期タームローンによる事業融資は依然として極めて重要ですが、その成長軌道は個人融資の流れとは大きく異なります。住宅ローン借り換えでは、キャッシュアウト戦略と金利・期間戦略の違いが、借り手の優先順位の変化を反映しています。一部は投資のために住宅資産を解放し、他方は金利負担を最適化します。有担保車両ローンと無担保信用枠にわたる個人ローンは、異なる担保ダイナミクスと借り手のリスク選好度を強調しています。一方、学生融資セグメントは独自の行動パターンを示しており、大学院生は学部生と比較して高い所得軌道を示す傾向があります。資金調達モデルの選択をさらに検討すると、市場メカニクスが明確になります。バランスシート融資に根ざしたプラットフォームは、ローンマッチングを促進するマーケットプレイス仲介業者や、従来の信用仲介を非仲介化するピアツーピアネットワークと比較して、明確な資本配分責任を負います。借り手の信用格付けは引受の厳格さを形成し、ニアプライムおよびサブプライム層はプライム申請者と比較して高いデフォルト考慮事項を提示します。流通チャネルも借り手のタッチポイントに影響を与えます。銀行パートナーシップは確立された金融ブランド内に代替ソリューションを組み込み、ブローカーを介した経路はアドバイザリー主導の配置を提供し、直接オンラインインターフェースは摩擦のないアクセスを許可します。最後に、債務整理や住宅改修から医療費、教育融資、運転資金要件に至るまでの最終用途の動機は、製品のカスタマイズとポートフォリオの多様化戦略を推進します。これらのセグメンテーションの洞察を総合的に見ると、特定のリスク・リターンプロファイルと成長機会に合わせて価値提案を調整するための包括的なロードマップが提供されます。

**展望**

地理的視点から見ると、代替融資の普及は、堅調なデジタル採用、有利な規制サンドボックス、中小企業向け運転資金ソリューションへの需要の高まりに牽引され、引き続き南北アメリカが主導しています。米国とカナダの市場成熟度は、ブラジルとメキシコでの活動の急増に反映されており、そこではデジタル信用プラットフォームが従来の銀行から十分なサービスを受けていない中小企業に対応しています。対照的に、ヨーロッパ、中東、アフリカは多様な規制のタペストリーを示しています。欧州連合が調和の取れたデジタル金融規制を進める一方で、中東の管轄区域はフィンテックイノベーションゾーンを実験し、アフリカはモバイルベースの融資を活用して金融包摂を拡大しています。アジア太平洋地域は、先進経済と新興経済が混在しています。オーストラリアでは、確立されたマーケットプレイス仲介業者が銀行主導のデジタルベンチャーと共存しており、インドネシアやフィリピンなどの東南アジア市場では、モバイルチャネルを介した無担保個人融資が急速に成長しています。中国の規制強化への転換は、プラットフォームを信用リスク管理に再集中させ、インドのデジタルインフラストラクチャイニシアチブは、スケーラブルな学生融資および住宅ローン借り換えモデルを推進しています。これらの地域的洞察は、市場参加者が各グローバルクラスターにおける地域の規制、技術的準備状況、および借り手の好みを調和させる適応戦略を考案する必要性を強調しています。

主要な代替融資機関は、技術革新、パートナーシップエコシステム、サービス専門化にわたる独自の戦略的レバーを通じて差別化を図ってきました。特定のバランスシートレンダーは、独自の引受エンジンに多額の投資を行うことで競争上の優位性を強化し、厳格なリスク管理を維持しながらサブ秒単位の信用決定を可能にしています。一方、著名なマーケットプレイス仲介業者は、銀行パートナー、ブローカーネットワーク、およびサードパーティサービスプロバイダーとのプラグアンドプレイ統合を容易にするオープンアプリケーションプログラミングインターフェース(API)を重視しています。ピアツーピアモデルは、単純な借り手と貸し手のマッチングを超えて進化し、集団保証と社会的インセンティブを活用してデフォルトリスクを軽減するコミュニティ主導の信用サークルへと拡大しています。最も影響力のあるプレーヤーの多くは、高成長の機会を捉えるために、複数の地域で成功したプラットフォームの青写真を再現し、地理的多様化も追求してきました。さらに、データ分析スタートアップの戦略的買収や、本人確認スペシャリストとのパートナーシップは、詐欺防止を強化し、オンボーディングを効率化するための重要な戦術として浮上しています。これらの競争戦略をベンチマークすることにより、業界参加者は、API主導の流通や組み込み型金融パートナーシップから高度な機械学習機能に至るまで、ダイナミックに進化する環境における市場リーダーシップを定義する価値創造レバーを特定できます。

代替融資の急増を活用しようとする業界リーダーは、引受の精度を高めるだけでなく、パーソナライズされた借り手体験を解き放つデータ駆動型意思決定フレームワークへの投資を優先すべきです。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

序文

市場セグメンテーションと対象範囲

調査対象年

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

ネオバンクと代替融資プラットフォーム間の組み込み型金融パートナーシップによる、チェックアウト時のデジタルクレジットアクセス合理化

ソーシャルメディアと公共料金データを活用したAI駆動型信用スコアリングモデルの統合による、借り手リスク評価

透明性の高い融資決済のためのスマートコントラクトを実装するブロックチェーンベースのP2P融資プラットフォーム

規制オープンバンキングフレームワークによるプラットフォームのコンプライアンス推進と、貸し手間での安全な消費者データ共有

ヘルスケアおよび教育サービス決済への後払いソリューションの拡大による、長期的な資金調達

中小企業の持続可能な成長を支援するための、代替融資におけるESG重視の引受基準の導入

リアルタイムの借り手行動分析に基づく動的金利設定を最適化する高度な機械学習アルゴリズム

新興市場経済における送金担保型マイクロローンを促進する国境を越えたデジタル融資マーケットプレイス

販売時点での即時融資実行のための、デジタルウォレットプロバイダーと融資プラットフォームの統合

従来の仲介業者なしで担保付き借り入れを可能にする分散型金融融資プロト

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

代替融資プラットフォームは、従来の金融機関が提供する融資とは異なる、新たな資金調達手段を提供するデジタル基盤であり、インターネットとテクノロジーの進化を背景に現代の金融市場において急速にその存在感を高めています。特に、中小企業、スタートアップ、個人事業主など、既存の金融システムでは資金調達が困難であった層に新たな機会をもたらし、金融包摂の促進と経済の活性化に寄与する重要なイノベーションとして注目されています。

このプラットフォームの核心は、資金を必要とする借り手と、資金を運用したい貸し手(投資家)をオンライン上で直接的または間接的に結びつける点にあります。融資申請から信用審査、資金調達、そして返済管理までの一連のプロセスがデジタル化されており、従来の銀行融資に比べて手続きが迅速かつ簡素化されることが多いのが特徴です。AIやビッグデータを用いた独自の信用評価モデルを構築することで、担保や実績に乏しい借り手に対しても、より柔軟な条件で資金提供が可能となるケースが見られます。

代替融資プラットフォームにはいくつかの主要な形態が存在します。代表的なものとして、個人が個人や企業に直接融資を行う「ソーシャルレンディング(P2Pレンディング)」があり、これは多数の投資家から少額ずつ資金を集め、それをまとめて借り手に提供する仕組みです。また、「クラウドファンディング」も広義の代替融資に含まれ、特に株式を発行して資金を募る「株式投資型クラウドファンディング」や、返済を前提とした「融資型クラウドファンディング」は、スタートアップや成長企業にとって重要な資金源となっています。さらに、企業が保有する売掛債権を早期に現金化する「売掛債権担保融資(ファクタリング)」も、運転資金の確保に貢献する代替手段として普及が進んでいます。

借り手にとっての最大の利点は、従来の金融機関では審査が通りにくかったり、時間がかかったりするケースでも、迅速かつ柔軟な資金調達が可能になることです。特に創業間もない企業や、特定のプロジェクトに特化した資金を求める事業者にとって、多様な選択肢が提供されます。また、オンライン完結型であるため、地理的な制約も少なく、全国どこからでもアクセスできる利便性も持ち合わせています。

一方、貸し手(投資家)にとっては、従来の預貯金や債券投資に比べて高い利回りが期待できる点が魅力です。少額から投資が可能であり、複数の案件に分散投資することでリスクを管理しつつ、ポートフォリオの多様化を図ることができます。さらに、自身の投資が具体的な事業やプロジェクトの成長を支援するという社会貢献性も、投資意欲を刺激する重要な要素となっています。

しかし、代替融資プラットフォームには潜在的なリスクも存在します。借り手側の信用リスクは、従来の銀行融資に比べて高い傾向があり、貸し倒れのリスクは無視できません。プラットフォームの運営体制や信用評価の透明性、セキュリティ対策も重要な課題であり、投資家保護の観点から、流動性の低さや、プラットフォーム破綻時の資金回収の難しさなども考慮すべき点です。各国・地域で規制の整備が進められているものの、その進化のスピードに追いつくことは容易ではありません。

日本においても、金融商品取引法や貸金業法などの既存法規が適用され、投資家保護と市場の健全な発展を両立させるための枠組みが構築されつつあります。テクノロジーの進化、特にAIによる信用評価の高度化やブロックチェーン技術による透明性の向上は、これらのプラットフォームの信頼性と効率性をさらに高める可能性を秘めており、今後の発展が期待されています。

代替融資プラットフォームは、金融市場における新たな潮流として、従来の金融システムを補完し、多様な資金ニーズに応えることで、経済全体の活性化に不可欠な役割を担いつつあります。その健全な発展には、利用者自身の適切なリスク理解と、規制当局による適切な監督が不可欠であり、今後もその動向が注視されるでしょう。