世界のプラスチック熱成形製品市場:製品種類別(農業用トレイ、容器、カップなど)、材料別(ポリエチレン、ポリプロピレン、ポリスチレンなど)、製造技術別、用途別、流通チャネル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

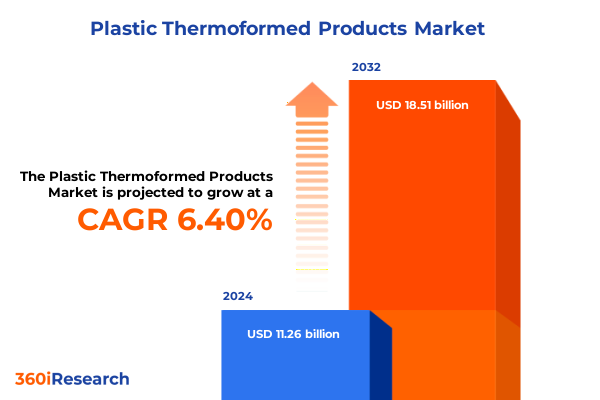

この報告書は、世界のプラスチック熱成形製品市場の現状、将来予測、およびその成長を牽引する主要な要因について詳細な分析を提供します。プラスチック熱成形は、加熱された柔軟なポリマーシートを利用して、保護包装から医療機器、自動車部品に至るまで、多様な産業向けにカスタマイズされた高精度部品を迅速に生産する基盤的な製造プロセスとして確立されています。市場規模は2024年に112.6億米ドルと推定され、2025年には119.5億米ドルに達すると予測されており、2032年までに年平均成長率(CAGR)6.40%で185.1億米ドルに成長すると見込まれています。

**市場概要と進化**

過去10年間、プラスチック熱成形は、機器の自動化、温度制御システム、金型技術の進歩により、ニッチな製造方法から大量生産向けの主要な技術へと進化しました。環境保護が不可欠な課題となる中、バイオベース樹脂やクローズドループリサイクルプログラムによって、熱成形製品は持続可能性への変革を遂げています。同時に、エンドユーザーはより大きな設計の柔軟性と、プロトタイプから生産までの迅速なサイクルを求めており、これによりプロバイダーはデジタルワークフロー統合とリアルタイムプロセス監視への投資を余儀なくされています。このように、熱成形は材料科学のブレークスルーとインダストリー4.0の統合が市場の軌跡を共に形成する、イノベーションと効率性の交差点に独自に位置付けられています。

**市場を形成する主要な推進要因**

**技術革新とデジタル化**

熱成形プラスチックの市場は、技術的および規制上の力が収束し、市場参加者に俊敏性、回復力、イノベーションを要求しています。自動化とロボット工学は、生産量と精度を維持する上で中心的となり、ロボット支援による金型ハンドリングやインライン検査システムは、サイクルタイムと品質偏差を大幅に削減しています。同時に、生産ラインの仮想レプリカであるデジタルツインは、予測保全と迅速なトラブルシューティングを可能にし、継続的な改善の積極的な文化を育んでいます。

**材料革新とサステナビリティ**

材料革新もまた変革的なシフトであり、強化されたバリア性、機械的特性、熱特性を持つ高性能ポリマーや複合積層材が注目を集めています。これらの材料は、自動車や航空宇宙分野での軽量化に新たな道を開き、多層構造は食品・飲料用途での賞味期限延長を可能にします。持続可能性に関する義務は、リサイクルポリエチレンテレフタレート(RPET)やポリ乳酸(PLA)ブレンドの採用を推進し、循環型経済への移行を示唆しています。

**サプライチェーンの再構築と地域化**

貿易政策の変動は、地域化されたサプライチェーンと現地生産拠点の重要性を浮き彫りにしています。特に、2025年の米国関税は、熱成形プラスチック部品の調達と価格設定のダイナミクスに大きな影響を与えています。以前のセクション301関税に加え、特定の熱成形樹脂および完成品に関税分類が拡大され、輸入コストが上昇し、購入者はグローバル調達戦略の見直しを迫られています。これにより、食品包装、医療用トレイ、家電ハウジングなどにおいて、着地コストへの精査が強化され、コスト転嫁圧力が生じています。こうした貿易障壁の高まりの中、エンドユーザーとコンバーターは、関税免除の地域サプライヤーや自由貿易協定の対象となるパートナーを特定するため、サプライチェーンの透明性向上を求めています。国内生産能力の拡大は、地方のインセンティブや許可プロセスの合理化に支えられ、一部の熱成形企業が輸入減少によって生じたギャップを埋めることを可能にしています。業界参加者はまた、関税エンジニアリング(部品の再設計や代替材料の調達)を活用して、関税への露出を最小限に抑えています。将来を見据えると、進化する関税環境は、動的な契約構造と柔軟な調達ネットワークの必要性を強調しています。デジタル化、材料科学、サプライチェーンの再構築の交差点が、プラスチック熱成形製品のイノベーションの次の段階を定義しています。

**エンドユーザーの要求とアプリケーションの多様化**

製品タイプを詳細に分析すると、容器、トレイ、クラムシェルが高量セグメントを支配しており、農業用トレイはカスタムサイズと通気ソリューションから恩恵を受けています。ディスプレイ包装は、その美的魅力と製品の視認性から、棚での差別化を図るプレミアムブランドからの需要が増加しています。カップと蓋は、サイクルタイム効率と材料の一貫性が最重要視されるフードサービス環境で引き続き重要です。

材料タイプでは、ポリプロピレン(PP)の汎用性が際立っており、コポリマーグレードは透明性と耐衝撃性を向上させ、ホモポリマーバージョンはコスト効率を提供します。ポリエチレン(PE)は、柔軟性と靭性が求められる用途で強い足場を維持し、ポリスチレン(PS)は剛性と寸法安定性が不可欠な分野で主要な材料です。ポリ塩化ビニル(PVC)は、環境規制の監視下にあるにもかかわらず、そのバリア特性と加工性によりニッチな用途を保持しています。

生産技術の評価では、大型で浅い部品には真空成形が優位であり、深絞り形状で均一な肉厚を実現するにはプラグアシスト成形が優れています。圧空成形は、家電製品の包装で評価されるプレミアムな表面仕上げとディテール再現性を提供し、ツインシート成形は、統合された断熱材を備えた複雑な二重壁構造を可能にします。

アプリケーション分析では、食品・飲料分野が乳製品やスナック包装で鮮度と携帯性を活用しているほか、医療・医薬品分野では診断用および外科用トレイの需要が増加しています。産業用および家庭用セグメントは、保護エンクロージャやユーティリティトレイに熱成形部品を利用し、家電製品は触覚的な魅力と精密なダイカット機能を優先しています。流通チャネルは、従来の小売環境におけるオフラインの優位性と、直接消費者向け包装ソリューションを重視する新興のオンラインプラットフォームを包含しています。

**地域別ダイナミクス**

**南北アメリカ**では、米国とメキシコの確立された製造拠点がニアショアリングのトレンドと有利な貿易協定によって強化され、自動化された熱成形施設への大規模な設備投資を推進しています。カリフォルニア州のプラスチックリサイクル義務やカナダの拡大生産者責任プログラムなどの持続可能性イニシアチブは、循環型材料の流れとポストコンシューマー樹脂の統合を促進しています。

**欧州・中東・アフリカ(EMEA)**では、単一使用プラスチック指令のような厳格な規制枠組みが、リサイクル可能でバイオベースの熱成形ソリューションへの需要を方向付けています。ドイツとイタリアのコンバーターは、卓越したエンジニアリングで知られ、機器の革新とエネルギー効率の高いプラント設計の最前線にいます。中東では、石油化学製品の生産量増加が現地での樹脂供給を支え、北アフリカの競争力のある労働コストはオフピーク生産を誘致しています。

**アジア太平洋**は引き続き最大の生産拠点であり、中国とインドはコスト競争力のある製造とフードサービスおよび医療機器におけるエンド市場の拡大を通じて量産成長を牽引しています。日本と韓国は、自動車および家電製品向けの高精度熱成形を重視し、ロボット工学とIoT対応プロセス制御を統合しています。一方、東南アジア諸国は、港湾インフラのアップグレードと地域内貿易回廊の成長から恩恵を受け、戦略的な輸出プラットフォームとして台頭しています。

**競争環境と主要企業の戦略**

主要な熱成形企業は、市場リーダーシップを獲得し、イノベーションを促進するために多様な戦略を実行しています。グローバルな足跡を持つ業界の有力企業は、原材料の変動性の中で樹脂供給を確保するために、能力拡張と後方統合を優先しています。同時に、専門のコンバーターは、持続可能性の義務に対応するため、エンドツーエンドの設計サポート、迅速なプロトタイピング、ポストコンシューマーリサイクルサービスを提供することでニッチ市場を開拓しています。機器OEMと材料サプライヤー間の戦略的パートナーシップは、高度なポリマーと高生産性金型を組み合わせた共同開発ソリューションの開発を加速させ、サイクルタイムとエネルギー消費を削減しています。サプライチェーン監視と品質保証のためのデジタルプラットフォームに投資する企業は、より厳密なトレーサビリティとスクラップ率の削減を実現しています。M&Aは競争環境を再構築し続け、中堅企業が規模を拡大し、新たな地域にアクセスすることを可能にしています。さらに、先進的な組織は、バイオ樹脂配合とクローズドループ回収プログラムを試験的に実施するための専用の持続可能性センターを設立しています。学術機関やテクノロジーインキュベーターを含む共同イノベーションエコシステムも、次世代の材料とプロセスのブレークスルーのための肥沃な土壌として出現しています。これらの戦略的イニシアティブは、より高い性能、より低い炭素排出量、および顧客価値の向上に向けたセクターの推進を集合的に支えています。

**業界リーダーへの提言と展望**

業界リーダーは、運用上の俊敏性を高め、継続的なプロセス改善を推進するために、スマート製造技術の統合を優先すべきです。機械学習を活用したプロセス分析への投資は、材料廃棄物を削減し、サイクルパラメータをリアルタイムで最適化できます。同時に、組織は、マルチサプライヤー認定や長期的な戦略的合意を含め、回復力のある樹脂調達を確保するためにサプライヤーとの協力を深める必要があります。進化する規制および消費者の期待に応えるため、企業は循環型材料ポートフォリオの開発を加速させ、新製品導入にリサイクルコンテンツ目標を組み込み、ブランドオーナーと協力して使用済み製品の回収プログラムに取り組む必要があります。さらに、デジタル顧客エンゲージメントプラットフォームを活用することで、カスタム設計ワークフローを合理化し、リードタイムを短縮し、より深い共同イノベーションパートナーシップを促進できます。地理的多様化は依然として重要であり、熱成形企業は新興市場での合弁事業やグリーンフィールド拡張を検討しつつ、老朽化した高コスト資産を合理化すべきです。最後に、組織全体で継続的な学習と持続可能性意識の文化を育むことが、画期的な実行を実現するために不可欠となるでしょう。これらの提言を採用することで、業界参加者は競争上の差別化と長期的な成長を確保できます。

プラスチック熱成形製品市場は、技術革新、持続可能性へのコミットメント、そして変化するグローバルな経済環境への適応を通じて、今後も力強い成長を続けることが予測されます。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* 序文

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* 調査方法論

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 熱成形包装におけるバイオベースおよび完全堆肥化可能な樹脂の採用による環境負荷の低減

* 衛生強化のための熱成形食品トレイへの紫外線および抗ウイルス抗菌コーティングの導入

* 高度にカスタマイズされた熱成形製品ブランディングのための高度なインモールドラベリングとデジタル印刷の統合

* マスカスタマイゼーションとサイクルタイム短縮のための高速サーボ駆動熱成形ラインの展開

* 生鮮食品向けにバリア特性を向上させたリサイクル可能なPETおよびRPET熱成形容器の開発

* 熱成形部品の欠陥を最小限に抑えるためのマシンビジョンおよびAI駆動型品質検査システムの使用

* リサイクル材を使用した多層熱成形による軽量自動車内装パネルの需要増加

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* **プラスチック熱成形製品**市場:製品タイプ別

* 農業用トレイ

* 容器

* カップ

* ディスプレイ包装

* 蓋

* トレイ&クラムシェル

* **プラスチック熱成形製品**市場:材料タイプ別

* ポリエチレン

* ポリプロピレン

* コポリマー

* ホモポリマー

* ポリスチレン

* ポリ塩化ビニル

* **プラスチック熱成形製品**市場:生産技術別

* プラグアシスト成形

* 圧空成形

* ツインシート成形

* 真空成形

* **プラスチック熱成形製品**市場:用途別

* 家庭用電化製品

* 食品・飲料

* 乳製品包装

* スナック包装

* 家庭用品

* 産業用

* 医療・医薬品

* 診断用トレイ

* 手術用トレイ

* **プラスチック熱成形製品**市場:流通チャネル別

* オフライン

* オンライン

* **プラスチック熱成形製品**市場:地域別

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **プラスチック熱成形製品**市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **プラスチック熱成形製品**市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Amcor plc

* Berry Global Inc

* Advanced Extrusion, Inc.

* Anchor Packaging LLC

* Dart Container Corporation

* Display Pack Inc.

* Engineered Plastic Products, Inc.

* Genpak LLC

* Huhtamäki Oyj

* Pactiv Evergreen Inc.

* Placon Corporation

* Plastic Ingenuity Inc.

* Plastic Technologies, Inc.

* Sabert Corporation

* Sealed Air Corporation

* SencorpWhite, Inc.

* Silgan Holdings Inc.

* Sohner Plastics LLC

* Sonoco Products Company

* Tekni-Plex company

* TransPak Corporation

* Universal Plastics Corporation

* 図リスト [合計: 30]

* 世界の**プラスチック熱成形製品**市場規模、2018-2032年(百万米ドル)

* 世界の**プラスチック熱成形製品**市場規模:製品タイプ別、2024年対2032年(%)

* 世界の**プラスチック熱成形製品**市場規模:製品タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の**プラスチック熱成形製品**市場規模:材料タイプ別、2024年対2032年(%)

* 世界の**プラスチック熱成形製品**市場規模:材料タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の**プラスチック熱成形製品**市場規模:生産技術別、2024年対2032年(%)

* 世界の**プラスチック熱成形製品**市場規模:生産技術別、2024年対2025年対2032年(百万米ドル)

* 世界の**プラスチック熱成形製品**市場規模:用途別、2024年対2032年(%)

* 世界の**プラスチック熱成形製品**市場規模:用途別、2024年対2025年対2032年(百万米ドル)

* 世界の**プラスチック熱成形製品**市場規模:流通チャネル別、2024年対2032年(%)

* 世界の**プラスチック熱成形製品**市場規模:流通チャネル別、2024年対2025年対2032年(百万米ドル)

* 世界の**プラスチック熱成形製品**市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* 米州**プラスチック熱成形製品**市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米**プラスチック熱成形製品**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* ラテンアメリカ**プラスチック熱成形製品**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 欧州、中東、アフリカ**プラスチック熱成形製品**市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 欧州**プラスチック熱成形製品**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 中東**プラスチック熱成形製品**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アフリカ**プラスチック熱成形製品**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋**プラスチック熱成形製品**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 表リスト [合計: 681]

*** 本調査レポートに関するお問い合わせ ***

プラスチック熱成形製品は、現代社会において不可欠な存在であり、その製造技術である熱成形は、加熱して軟化したプラスチックシートを型に沿わせて成形し、冷却・固化させることで最終製品を得る加工法を指します。この技術は、その多様な応用範囲と経済性から、私たちの日常生活のあらゆる場面で目にすることができます。

熱成形の基本的な原理は比較的単純です。まず、熱可塑性プラスチックのシートを適切な温度まで均一に加熱し、柔軟な状態にします。次に、この軟化したシートを、あらかじめ用意された雄型または雌型の金型の上に配置し、真空ポンプでシートと金型の間の空気を吸引するか、あるいはシートの上から圧力を加えることで、シートを金型の形状に密着させます。その後、シートが金型に沿って冷却・固化するのを待ち、成形された製品を金型から取り出します。この工程を経て、様々な形状の製品が効率的に生産されるのです。

この加工法の最大の利点の一つは、金型製作のコストが射出成形に比べて比較的安価であり、短期間で製造を開始できる点です。これにより、試作品の製作や少量から中量生産に適しており、市場のニーズに迅速に対応することが可能となります。また、大型の製品を一体成形できる能力も特筆すべき点であり、冷蔵庫の内装部品や自動車のルーフライニング、浴槽など、広範囲にわたる大型部品の製造に利用されています。さらに、素材の選択肢が豊富であり、ポリスチレン(PS)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)、アクリロニトリル・ブタジエン・スチレン(ABS)など、製品の用途に応じた最適な特性を持つプラスチックを選定できます。透明性、耐衝撃性、耐薬品性、食品衛生性など、求められる機能に応じて素材を使い分けることで、製品の付加価値を高めることが可能です。

熱成形には、主に真空成形、圧空成形、そしてツインシート成形といった種類があります。真空成形は最も一般的な手法で、大気圧と真空の差を利用してシートを成形します。一方、圧空成形は、真空に加え、シートの上から圧縮空気を加えることで、よりシャープなエッジや細かいディテール、そして均一な肉厚を持つ製品を製造できます。射出成形に近い外観品質を実現できるため、家電製品の外装パネルなどにも用いられます。ツインシート成形は、二枚のプラスチックシートを同時に加熱・成形し、金型内で溶着させることで中空構造の製品を作り出す技術であり、軽量かつ高強度な部品の製造に貢献しています。

熱成形製品の応用分野は非常に広範です。食品包装分野では、弁当容器、卵パック、ブリスターパック、カップ容器などが代表的です。これらは食品の保護、鮮度保持、利便性向上に大きく寄与しています。産業分野では、機械のカバー、自動車の内装部品、航空機のトレイ、医療機器のトレイやハウジングなど、多岐にわたる用途でその特性が活かされています。また、日用品では、植木鉢、おもちゃ、看板、ディスプレイ什器など、私たちの身の回りにも数多くの熱成形製品が存在します。

成形後の工程としては、不要な部分を切り取るトリミング、穴あけ、そして複数の部品を組み合わせるアセンブリ、表面への印刷や塗装などが挙げられます。これらの後加工によって、製品は最終的な機能と美観を備えることになります。一方で、熱成形には、深い絞り加工を行う際に肉厚が不均一になりやすいという課題や、射出成形に比べて複雑な内部構造や精密な寸法精度が求められる製品には不向きな場合があるという制約も存在します。しかし、これらの課題に対しては、技術の進歩や金型設計の工夫により、常に改善が図られています。

近年では、環境負荷低減への意識の高まりから、リサイクル可能な素材の使用や、製造工程におけるエネルギー効率の改善、廃棄物の削減といった取り組みが積極的に進められています。バイオプラスチックや再生プラスチックの利用も拡大しており、持続可能な社会の実現に向けた熱成形技術の進化が期待されています。プラスチック熱成形製品は、その汎用性と経済性、そして技術革新によって、今後も私たちの生活と産業を支え続ける重要な役割を担っていくことでしょう。