世界の溶剤系プラスチックリサイクル市場:ポリマータイプ(ポリエチレン、ポリエチレンテレフタレート、ポリプロピレン)、原料源(ポストコンシューマー、ポストインダストリアル)、技術、最終用途産業別の市場分析 – 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

溶剤系プラスチックリサイクル市場は、従来の機械的リサイクル手法に代わる、技術的に実行可能な革新的なアプローチとして、廃棄物管理における画期的な変革の最前線に位置しています。この先進的なプロセスは、特定の溶剤を用いてポリマー成分を精密に溶解・分離・回収することで、汚染物質の除去とポリマー劣化の抑制を可能にし、結果として、特性を大幅に損なうことなく製造工程に再投入可能な高純度のリサイクル材を生成します。これにより、歴史的にクローズドループリサイクルを制限してきた、複雑な混合プラスチックや汚染されたプラスチック廃棄物の課題に対する効果的な解決策を提示します。

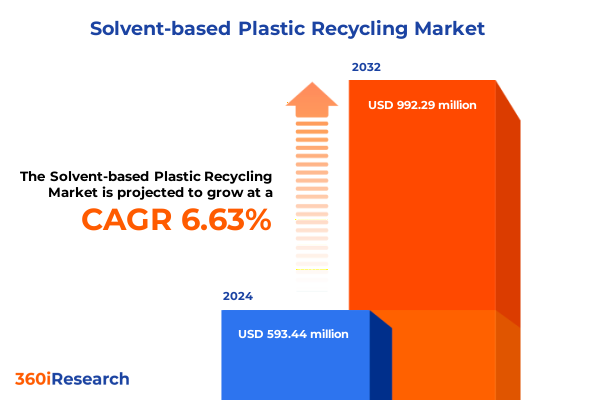

世界の溶剤系プラスチックリサイクル市場は、2024年に5億9,344万米ドルと推定され、2025年には6億3,077万米ドルに達すると予測されています。その後、2025年から2032年にかけて年平均成長率(CAGR)6.63%で堅調に成長し、2032年には9億9,229万米ドルに達すると見込まれています。この成長は、資源制約の深刻化と世界的な規制圧力の増大を背景に、メーカーと政策立案者の双方が、溶剤系プロセスを循環型経済目標を推進するための極めて強力な手段と見なしていることに起因します。この技術は、世界の持続可能性アジェンダと深く合致し、石油由来材料の責任ある管理を促進するとともに、環境負荷を大幅に軽減する可能性を秘めています。そのため、原料供給業者からブランドオーナーに至るまで、バリューチェーン全体の関係者が、溶剤系リサイクルを自社の長期戦略の中心的な要素として積極的に評価し、その導入を加速させています。このセクションは、溶解性リサイクルの変革的潜在能力と、その広範な展開を促進する市場および技術的条件を理解するための基礎を築きます。

溶剤系プラスチックリサイクル市場の成長は、複数の強力な推進要因によって支えられています。

まず、**技術革新とプロセス効率の向上**が挙げられます。溶解-沈殿技術における最近の革新は、プロセス効率を飛躍的に向上させ、溶剤消費量を削減することで、リサイクル作業の環境フットプリントを著しく縮小しました。同時に、溶剤回収システムの進歩は、ほぼ完全な溶剤再利用を可能にし、これにより経済的実行可能性が大幅に高まり、具体的なコスト削減につながっています。さらに、一部の先駆的企業は、特定のポリマーに対する選択性を高め、回収時のエネルギー消費を削減する独自の溶剤配合を開発し、環境的および経済的利益の両方を達成しています。これらの技術的進歩は、溶剤系リサイクルの商業的魅力を高め、広範な採用を促進しています。

次に、**進化する規制枠組みと政策の後押し**が重要な役割を果たしています。世界中の政策立案者が、再生材含有量に関する厳格な義務や埋立地への廃棄物転換に関する目標を導入するにつれて、規制イニシアチブは市場の変化を強力に推進しています。特に、複数の管轄区域で導入されている拡大生産者責任(EPR)法は、ブランド企業に高品質のリサイクル材を確保することを義務付け、溶剤系ソリューションへの投資を加速させています。欧州連合における規制調和の取り組みは、再生材含有目標と廃棄物輸出制限に関する明確性を提供し、インフラ拡大を推進するだけでなく、既存施設の近代化を目指す従来の化学メーカーからの資本を誘致しています。アジア太平洋地域では、政府が野心的なリサイクル義務を課し、技術プロバイダーがモジュール式の溶剤系ユニットを展開するための国境を越えたパートナーシップを構築しています。

また、**企業による持続可能性へのコミットメントの強化**も需要を増幅させています。多くの企業が自主的な持続可能性目標を設定し、バージン樹脂に匹敵する性能特性を持つ高度なリサイクル材への需要を高めています。これは、ブランドイメージの向上と環境責任の遂行の両面から、溶剤系プラスチックリサイクルへの関心と投資をさらに高めています。

さらに、**米国の関税政策の影響**もサプライチェーンの再構築を促しています。2025年初頭に施行された米国の一連の関税措置は、外国産リサイクルポリマーおよび化学試薬の輸入関税を調整することで、溶剤系プラスチックリサイクルのエコシステムに大きな影響を与えました。伝統的に輸入原料に依存していたリサイクル業者は、コスト上昇を緩和するために供給源を多様化するか、国内回収能力に投資することを余儀なくされています。この関税シフトの累積的な影響は、多国籍化学企業の間で戦略的な再編を促し、多くの企業がバリューチェーンを内部化し、マージンを維持するために、現地精製・精製施設の設立を加速させています。

最後に、**戦略的提携とエコシステム構築**が市場のダイナミクスを形成しています。確立された化学メーカーは、リサイクル業者と戦略的提携を結び、独自の溶剤ブレンドを共同開発しています。また、新興技術プロバイダーは、パイロットプラントを商業規模の施設に拡大するための資金を確保しています。リサイクル専門家とブランドオーナー間のパートナーシップも増加しており、これらは高純度リサイクル材のオフテイク契約を確保するだけでなく、デモンストレーションプラントへの共同投資を促進しています。これにより、企業は性能基準と消費者受容をより迅速に検証でき、パイロットから本格的な運用へのスムーズな移行を促進します。これらの戦略的動きは、垂直統合とエコシステム構築への広範な傾向を強調し、主要プレーヤーがダウンストリームの価値を獲得し、持続可能性の信頼性を強化しています。

溶剤系プラスチックリサイクル市場は、今後数年間でさらなる成長と進化を遂げると予測されており、その展望は地域ごとの特性、技術の進歩、そして戦略的な市場動向によって形作られています。

**地域別の採用パターン**を見ると、明確なコントラストが観察されます。**米州**では、強力な投資インセンティブと確立された石油化学クラスターが、特に北米でパイロットプロジェクトと初期の商業プラントの触媒となっています。しかし、州ごとの規制が断片化しているため、企業は複雑な環境を慎重にナビゲートする必要があります。**欧州、中東、アフリカ (EMEA)**地域では、欧州連合内での規制調和の取り組みが、再生材含有目標と廃棄物輸出制限に関する明確性を提供し、インフラ拡大を推進するだけでなく、既存施設の近代化を目指す従来の化学メーカーからの資本を誘致しています。中東の新興市場では、循環性目標を強化するために、石油化学複合施設内でのリサイクルユニットの統合が積極的に検討されています。**アジア太平洋**地域では、急成長する消費者市場と環境監視の強化が、高品質リサイクル材への需要を加速させています。政府は野心的なリサイクル義務を発行しており、東アジアの技術プロバイダーはモジュール式の溶剤系ユニットを展開するために国境を越えたパートナーシップを構築しています。この地域の製造規模と革新能力のダイナミックな融合は、高度なリサイクル様式にとって極めて重要な成長分野として位置付けられます。

**詳細なセグメンテーションの洞察**は、市場の複雑さを浮き彫りにします。**ポリマータイプ**によって、リサイクルプロトコルは大きく異なります。例えば、ポリエチレンやポリプロピレンなどのポリオレフィンは、その非極性化学に対応するためにオーダーメイドの溶剤システムを必要とし、PETのようなポリエステルはエステル結合を選択的に破壊する溶剤から恩恵を受けます。ポリスチレンやポリ塩化ビニルなどの特殊樹脂は、回収時に材料の完全性を維持するために独自の溶解-沈殿パラメータを必要とします。**原料源**の出所も、プロセス設計と最終製品の品質に深く影響します。食品容器や多層フィルム由来のポストコンシューマー廃棄物は、残留物や添加物で汚染されていることが多く、より堅牢な精製段階が必要となります。対照的に、ポストインダストリアル廃棄物は変動性が狭く、合理化された分離ルーチンと高いスループットを可能にします。**技術**面では、溶解-沈殿と溶剤抽出脱ワックスプロセスの二分法が、資本展開と運用上の優先順位を決定します。溶解-沈殿システムはポリマーの分子量を維持するのに優れており、抽出脱ワックス法は複雑な汚染物質マトリックスに対処するためによく選択されます。**最終用途産業**は、異なる品質閾値を課します。自動車や家電製品はほぼバージンに近い性能を要求する一方、繊維や建設用途はより広範な特性変動を許容します。

**競争環境と主要企業の動向**では、複数の先駆的企業が、差別化された技術プラットフォームと戦略的提携を通じて、溶剤系プラスチックリサイクルを主導しています。一部は、選択性を高め、回収時のエネルギー消費を削減する独自の溶剤配合を開発し、環境的および経済的利益の両方を達成しています。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* 序文

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 主要包装メーカーがクローズドループPETリサイクルのために溶剤系解重合を採用

* 革新的な溶剤回収技術がプラスチックリサイクルプロセスのコスト効率を向上

* 厳格なポリマー純度基準への規制強化が溶剤系リサイクルの採用を促進

* 化学企業とリサイクル業者の協力パートナーシップが溶剤系ソリューションを加速

* バイオベース溶剤の開発がプラスチック解重合の環境負荷を低減

* 多層フィルム回収のための工業規模の溶剤系リサイクルプラントが稼働

* 連続フロー反応器の進歩が溶剤系ポリマー回収のスループットを向上

* AI駆動型プロセス制御の統合がプラスチックリサイクル施設での溶剤使用を最適化

* ライフサイクルアセスメント研究が溶剤系リサイクル方法の低炭素強度を検証

* プライベートエクイティからの投資急増が溶剤系プラスチックリサイクル能力の拡大を促進

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* 溶剤系プラスチックリサイクル市場、ポリマータイプ別

* ポリエチレン

* ポリエチレンテレフタレート

* ポリプロピレン

* ポリスチレン

* ポリ塩化ビニル

* 溶剤系プラスチックリサイクル市場、原料源別

* 消費後

* 食品容器

* 家庭用包装

* 多層フィルム

* 繊維

* 産業後

* 溶剤系プラスチックリサイクル市場、技術別

* 溶解・沈殿

* 溶剤抽出脱ろう

* 溶剤系プラスチックリサイクル市場、最終用途産業別

* 自動車

* 建築・建設

* 家庭用電化製品

* ヘルスケア

* 工業製品

* 包装

* 繊維

* 溶剤系プラスチックリサイクル市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* 溶剤系プラスチックリサイクル市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* 溶剤系プラスチックリサイクル市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Alpla Werke Alwin Lehner GmbH & Co KG.

* Borealis AG

* Cleanaway Waste Management Limited.

* COL&BRI PARTNERS, S.L.

* CreaCycle GmbH

* Eastman Chemical Company

* Fraunhofer-UMSICHT

* KW Plastics

* Loop Industries

* LyondellBasell Industries N.V.

* Mura Technology

* PureCycle Technologies, Inc.

* RE&UP Technologies Holding B.V.

* ReSolved Technologies BV

* Saperatec GmbH

* Solvay S.A.

* Sulzer Ltd

* Trinseo PLC

* Viva Energy

* 図目次 [合計: 28]

* 1. 世界の溶剤系プラスチックリサイクル市場規模、2018-2032年(百万米ドル)

* 2. 世界の溶剤系プラスチックリサイクル市場規模、ポリマータイプ別、2024年対2032年(%)

* 3. 世界の溶剤系プラスチックリサイクル市場規模、ポリマータイプ別、2024年対2025年対2032年(百万米ドル)

* 4. 世界の溶剤系プラスチックリサイクル市場規模、原料源別、2024年対2032年(%)

* 5. 世界の溶剤系プラスチックリサイクル市場規模、原料源別、2024年対2025年対2032年(百万米ドル)

* 6. 世界の溶剤系プラスチックリサイクル市場規模、技術別、2024年対2032年(%)

* 7. 世界の溶剤系プラスチックリサイクル市場規模、技術別、2024年対2025年対2032年(百万米ドル)

* 8. 世界の溶剤系プラスチックリサイクル市場規模、最終用途産業別、2024年対2032年(%)

* 9. 世界の溶剤系プラスチックリサイクル市場規模、最終用途産業別、2024年対2025年対2032年(百万米ドル)

* 10. 世界の溶剤系プラスチックリサイクル市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 11. 米州の溶剤系プラスチックリサイクル市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 12. 北米の溶剤系プラスチックリサイクル市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 13. 中南米の溶剤系プラスチックリサイクル市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 14. 欧州、中東、アフリカの溶剤系プラスチックリサイクル市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 15. 欧州の溶剤系プラスチックリサイクル市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 16. 中東の溶剤系プラスチックリサイクル市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 17. アフリカの溶剤系プラスチックリサイクル市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 18. アジア太平洋の溶剤系プラスチックリサイクル市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 19. 世界の溶剤系プラスチックリサイクル市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

* 20. ASEANの溶剤系プラスチックリサイクル市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 21. GCCの溶剤系プラスチックリサイクル市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 22. 欧州連合の溶剤系プラスチックリサイクル市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 表目次 [合計: 459]

*** 本調査レポートに関するお問い合わせ ***

現代社会においてプラスチックは不可欠な素材である一方で、その大量消費と廃棄は深刻な環境問題を引き起こしています。特に、多層構造を持つ複合素材や異種プラスチックが混在する廃棄物は、従来の物理的なマテリアルリサイクルでは品質劣化や分離の困難さから再利用が難しいという課題を抱えていました。このような背景から、プラスチックを分子レベルで再生するケミカルリサイクルの一種として、「溶剤系プラスチックリサイクル」が注目を集めています。これは、使用済みプラスチックを特定の溶剤に溶解させ、不純物を取り除いた後、純粋なポリマーを回収する技術であり、高品質な再生プラスチックの製造を可能にする画期的な手法です。

溶剤系プラスチックリサイクルの基本的なプロセスは、まず対象となるプラスチック廃棄物を細かく粉砕し、適切な溶剤と混合することから始まります。この際、プラスチックの種類に応じて、そのポリマーを効率的に溶解させる選択性の高い溶剤が選定されます。溶解工程では、プラスチックが溶剤中に均一に分散・溶解し、ポリマー溶液が形成されます。次に、この溶液から顔料、添加剤、異物などの不純物をろ過や遠心分離といった物理的手段によって除去します。不純物が取り除かれた純粋なポリマー溶液は、その後、温度や圧力の調整、あるいは貧溶媒の添加などによってポリマーを再沈殿させ、固形物として回収されます。最後に、使用した溶剤は蒸留などの方法で分離・精製され、再利用されることでプロセスの持続可能性を高めます。

この技術の最大の利点は、従来の機械的リサイクルでは困難であった、多層フィルムや複合素材、あるいは着色されたプラスチックなど、複雑な組成を持つ廃棄物からでも、バージン材に近い高品質な再生プラスチックを製造できる点にあります。溶剤による溶解・再沈殿の過程で、ポリマー鎖の分解が抑制されるため、物性劣化が少なく、元のプラスチックが持つ特性を維持しやすいという特徴があります。これにより、再生材の用途が広がり、食品容器や医療機器といった高い品質が求められる分野への再利用も期待されます。また、特定のプラスチックのみを選択的に溶解させることで、混合プラスチックからの分離・回収も効率的に行えるため、リサイクル率の向上に貢献します。

一方で、溶剤系プラスチックリサイクルにはいくつかの課題も存在します。まず、適切な溶剤の選定が重要であり、環境負荷が低く、安全性に優れ、かつ経済的な溶剤の開発が求められます。また、溶解、分離、溶剤回収といった各工程におけるエネルギー消費の最適化や、溶剤の揮発・損失を最小限に抑えるための技術開発も不可欠です。さらに、プロセスのスケールアップやコスト競争力の確保も、実用化に向けた大きな課題となります。しかし、これらの課題を克服し、技術が確立されれば、PET、PS、PP、PEなど幅広い種類のプラスチックに対応可能であり、特に多層フィルムや使用済み自動車部品、家電製品など、これまでリサイクルが困難であった廃棄物の有効活用に大きく貢献するでしょう。持続可能な社会の実現に向け、資源循環型経済を構築する上で、溶剤系プラスチックリサイクルは極めて重要な役割を担うことが期待されています。