世界の結紮デバイス市場:製品タイプ別(エネルギーベースデバイス、機械式デバイス)、流通チャネル別(直販、代理店、Eコマース)、用途別、エンドユーザー別 ー グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

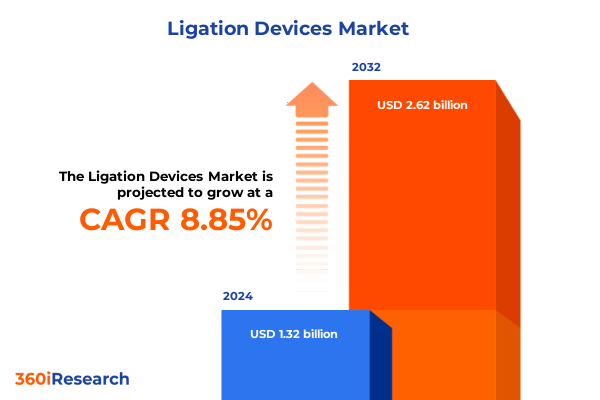

結紮デバイス市場は、手術中の出血を最小限に抑え、術後合併症を軽減するための不可欠なツールとして、世界中の医療提供者からの需要が高まっています。2024年には13.2億米ドルと推定された市場規模は、2025年には14.2億米ドルに達し、2032年までには年平均成長率(CAGR)8.85%で成長し、26.2億米ドルに達すると予測されています。この成長は、医療分野における精度、効率性、および患者転帰への重視の高まりに深く根ざしています。

**市場概要**

結紮デバイスは、主に「エネルギーベースのデバイス」と「機械的デバイス」の二つの製品タイプに分類されます。エネルギーベースのデバイスには、精密に制御された電流で血管をシーリングする電気外科プラットフォームや、高周波振動を利用して組織を凝固させる超音波デバイスが含まれます。一方、機械的デバイスには、迅速な血管閉塞を提供する止血クリップや、切断された血管や組織の迅速な閉鎖を可能にする外科用ステープラーがあります。これらのデバイスは、微細な血管処置から一般的な外科手術における大規模な血管管理まで、幅広い臨床ニーズに対応しています。

流通チャネルは、直接販売、販売代理店、Eコマース、および従来の小売フレームワークを通じて多角化しています。直接販売チームは病院や外来手術センター(ASC)の購買委員会と密接に連携し、販売代理店は広範な地理的範囲をカバーします。Eコマースは小規模クリニックや外来プロバイダーに合理化された調達オプションを提供し、緊急時や補完的な供給要件には従来の小売が利用されます。

結紮デバイスの応用分野は広範であり、心臓血管外科手術が需要の基盤を形成する一方で、一般外科、婦人科、整形外科、泌尿器科の手術もそれぞれ独自の成長軌道に貢献しています。エンドユーザーは、複雑な多専門手術を行う大規模な病院システムから、日帰りケアを提供する外来手術センター、特定の専門処置に焦点を当てるクリニックまで多岐にわたり、それぞれ異なる購買優先順位を持っています。これらのセグメンテーションに関する詳細な理解は、製品開発、マーケティング戦略、およびサービス提供を各ステークホルダーグループの微妙なニーズに合わせる上で不可欠です。

**市場の牽引要因**

結紮デバイス市場の成長は、いくつかの強力な要因によって推進されています。第一に、世界的に低侵襲手術が急増していることです。これらの手術は、組織の完全性を損なうことなく、繊細な解剖学的構造に適合する信頼性の高い止血ソリューションを必要とし、結紮デバイスがその中心的な役割を担っています。第二に、高齢化人口の増加とそれに伴う慢性疾患の蔓延という人口動態の変化が、外科手術の需要を高め、止血効率の重要性を外科計画の最前線に押し上げています。

技術革新も市場を大きく推進しています。エネルギーベースのモダリティとデジタル統合における急速な進歩が、結紮デバイス分野を再構築しています。電気外科ユニットは、組織インピーダンスに基づいてエネルギー出力を調整するリアルタイムフィードバック機構を備えるようになり、安全性と有効性の両方を向上させています。同時に、超音波プラットフォームは、新しいチップ形状と適応型電力変調により進化し、最小限の側副損傷でシームレスな血管シーリングを可能にしています。これらの技術的飛躍は、結紮デバイスの臨床応用を拡大しただけでなく、手術室のワークフローや臨床医のトレーニングに新たな考慮事項をもたらしました。

さらに、ロボット支援手術の台頭は、結紮ツールをロボットプラットフォームに直接統合する道を開き、外科医が高精細な視覚化と強化された器用さを活用して止血操作を実行できるようにしています。この傾向は、柔軟なシャフトと洗練されたチップ関節を備えた、ロボットアーム用に特別に設計された器具の開発をメーカーに促しています。手術室を超えて、サプライチェーン管理のデジタル変革は、クラウドベースの在庫追跡と予測分析を導入し、重要な結紮デバイスが必要なときに必要な場所で利用可能であることを保証しています。

運用上の要請も重要な推進力です。病院や外来手術センターが手術のスループットを最適化し、コストを抑制しようとする中で、結紮デバイスが手術時間を短縮し、合併症率を低下させる能力は、魅力的な価値提案となっています。これにより、滅菌および再処理の課題を軽減しながら一貫した性能を提供する、よりスリムで人間工学に基づいた器具、および使い捨てオプションの開発が促進されています。また、コスト構造への圧力は、再処理費用を削減し、感染リスクを低減する単回使用のプレロードデバイスへのシフトを促しています。持続可能性への懸念は、リサイクル可能で生体吸収性の材料の開発を促進しており、生産者は環境優先事項と厳格な性能要件とのバランスを取ることを迫られています。

2025年初頭に米国が外科用止血器具を含む輸入医療機器に課した一連の関税は、当初は課題をもたらしましたが、国内市場におけるイノベーションへの投資を促進する側面も持っています。多くの企業は、関税によるコスト増を吸収するか、生産拠点を再編して国内製造のインセンティブを活用するかの選択を迫られました。しかし、この環境は、実証可能な優れた臨床転帰を提供することでプレミアム価格を要求できる次世代の結紮ソリューションの開発を優先する生産者を後押ししています。政策立案者も、医療機器の主権の戦略的重要性を認識し、関税構造を見直し、重要な外科技術に対する特定の免除を検討しており、これが現在の逆風の一部を緩和する可能性があります。これらの要因が複合的に作用し、結紮デバイス市場の持続的な成長を支えています。

**市場の展望と戦略的提言**

結紮デバイス市場の将来の展望は、継続的な技術革新、サプライチェーンのレジリエンス、および戦略的パートナーシップによって形成されるでしょう。この進化する分野で成功を収めるためには、業界のステークホルダーはいくつかの戦略的提言を優先する必要があります。

まず、研究開発への投資を拡大し、エネルギーベースのプラットフォームの精度と汎用性を向上させるとともに、長期的な患者リスクを低減する生体吸収性材料の探求に注力することが不可欠です。これにより、より安全で効果的な治療オプションが提供され、市場での競争優位性を確立できます。次に、サプライチェーンの多様化を図り、関税変動や地政学的混乱への露出を軽減することが重要です。戦略的に有利な地域にある受託製造業者とのパートナーシップを活用することで、供給の継続性とコスト効率を確保できます。デジタルエコシステムとの継続的な統合は、リアルタイムの使用データを提供し、予測保守や外科チームの効果的なトレーニングを可能にします。

価値ベースの契約を大規模な医療ネットワークと締結することは、デバイスの性能と医療機関のコスト削減目標を一致させる成果ベースの価格設定モデルを促進します。これにより、デバイスの価値がより明確に認識され、採用が促進されるでしょう。新興経済国への集中的な進出は、現地の規制枠組み内での採用を確実にするために、地域に合わせたサービスおよび償還戦略を伴うべきです。例えば、アジア太平洋地域では、日本やオーストラリアのような成熟市場では先進デバイスが急速に吸収される一方で、東南アジアや南アジアの新興経済国では、手頃な価格で信頼性の高い結紮ソリューションへの需要がコスト感度によって牽引されています。アメリア大陸は高い医療費支出、償還支援、低侵襲止血ソリューションを支持する確立された臨床ガイドラインにより、先進的な結紮技術の採用を主導し続けるでしょう。一方、欧州、中東、アフリカ地域では、厳格な規制と公的償還モデルが新規デバイスの採用を形成しており、中東では野心的な医療インフラプロジェクトによって需要が高まっています。これらの地域差を理解し、戦略を適応させることが成功の鍵となります。

さらに、ロボット工学および高度な視覚化技術プロバイダーとの協業は、ステークホルダーを次世代の外科革新の中心に位置づけるでしょう。これにより、結紮デバイスは、より洗練された手術システムにシームレスに統合され、外科医の能力をさらに高めることができます。最後に、リサイクル可能なパッケージングや低炭素製造プロセスの開発を通じて持続可能性を推進することは、環境規制を満たすだけでなく、包括的な価値創造に焦点を当てる機関購入者との共感を呼ぶでしょう。これらの戦略的イニシアチブは、結紮デバイス市場における競争環境を形成する主要なグローバル企業によってすでに実行されており、規模、革新、戦略的提携を活用してリーダーシップを維持しています。新興企業も、感染制御の優先事項に対処する単回使用の使い捨て製品に焦点を当てることでニッチ市場を切り開いており、コスト意識の高い購入者の共感を呼ぶ反復的な改善を迅速に適用しています。これらの複合的な取り組みが、結紮デバイス市場の持続的な成長と進化を確実なものにするでしょう。

以下に、ご指定の「結紮デバイス」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次 (Table of Contents)**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 術後転帰の改善と異物反応の低減に向けた吸収性ポリマー結紮クリップの急速な採用

* 精度の向上と手術時間の短縮に向けた低侵襲手術におけるロボット支援結紮デバイスの統合

* 交差汚染の最小化と厳格な感染管理プロトコルへの準拠に向けた使い捨て滅菌結紮システムの需要増加

* 複雑な処置のための機械的閉鎖と止血技術を組み合わせたハイブリッド結紮およびエネルギーベース凝固デバイスの開発

* 肝硬変の有病率増加に牽引される消化管出血管理における内視鏡的静脈瘤結紮デバイスの拡大

* 自動結紮デバイス展開とリアルタイム処置リスク評価のためのAIおよびセンサーフィードバック統合の進歩

6. **2025年の米国関税の累積的影響**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

結紮デバイスは、外科手術において血管や組織を確実に閉鎖し、止血を達成するために不可欠な医療機器の総称である。その目的は、出血を制御し、手術部位の安全性を確保することにあり、古くは手作業による糸結紮が主流であったが、医療技術の進歩に伴い、多様な機能と特性を持つ現代的なデバイスが開発されてきた。これらの革新は、手術の安全性、効率性、そして患者への低侵襲性を飛躍的に向上させる上で極めて重要な役割を果たしている。

現代の結紮デバイスは、主に機械的クリップ、エネルギーデバイス、そして自動縫合器の三つのカテゴリーに大別される。機械的クリップは、血管や管腔構造を物理的に挟み込んで閉鎖するもので、チタン製やポリマー製のものが広く用いられる。特にポリマークリップは、MRI検査への影響が少なく、生体適合性に優れるという利点を持つ。これらは迅速かつ確実に血管を閉鎖できるため、開腹手術から腹腔鏡手術まで、幅広い外科手技で活用されている。

一方、エネルギーデバイスは、熱エネルギーを利用して組織のタンパク質を変性・凝固させることで、血管をシーリングし止血する。代表的なものに、超音波振動を利用する超音波凝固切開装置(例:ハーモニック、ソノサージ)と、高周波電流を利用するバイポーラ凝固装置(例:リガシュア、エンシール)がある。超音波デバイスは、血管のシーリングと同時に組織の切開も可能であり、周囲組織への熱損傷を最小限に抑えつつ広範囲の組織処理に適している。バイポーラ凝固装置は、組織の抵抗値に応じて最適なエネルギーを供給し、特に中・大血管の確実なシーリングに優れる。これらのエネルギーデバイスは、出血量の削減、手術時間の短縮、そして術野の明瞭化に大きく貢献している。

自動縫合器は、組織の切断と同時に複数のステープルを打ち込み、組織を閉鎖・吻合するデバイスであり、消化管手術などでその真価を発揮する。これにより、手作業では困難な深部での操作や、均一で確実な縫合が短時間で可能となり、手術の標準化と安全性の向上に寄与している。

これらの現代的な結紮デバイスの導入は、手術の標準化を促進し、術者の技量に依存する部分を減らし、より安全な医療を提供することを可能にした。特に腹腔鏡手術やロボット支援手術といった低侵襲手術においては、限られた視野と操作空間の中で確実な止血と組織処理を行う上で、これらのデバイスはまさに生命線とも言える役割を担っている。しかし、デバイスの選択には、対象となる組織の種類、血管の太さ、手術部位の特性、そして術者の習熟度を総合的に考慮する必要がある。不適切な使用は、不完全な止血や周囲組織への損傷といった合併症を引き起こすリスクも孕むため、適切な知識と技術が求められる。

今後の結紮デバイスは、さらなる小型化、高機能化、そして生体吸収性素材の活用が進むと予測される。また、AIやロボット技術との融合により、より精密で安全な自動化された結紮システムの開発も期待されており、外科手術の未来を形作る上でその進化は止まることはないだろう。