世界の一般航空市場:航空機タイプ(ビジネスジェット、ヘリコプター、ピストン航空機)、コンポーネントおよびサブシステム(機体、アビオニクス、エンジン)、用途、エンドユーザー別の世界市場予測2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 一般航空市場:2025-2032年の詳細分析と展望

### 市場概要

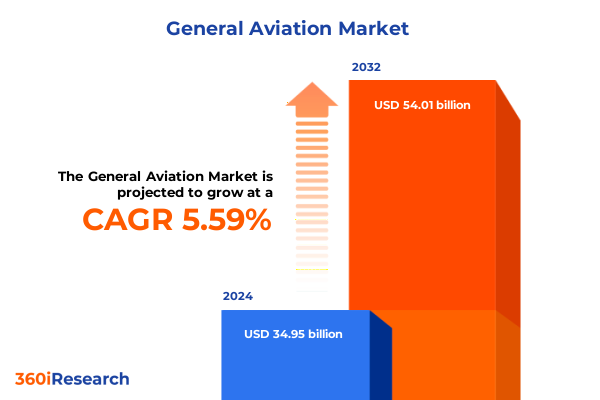

一般航空市場は、2024年に349.5億米ドルと推定され、2025年には368.1億米ドルに達し、2032年までに540.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.59%です。この市場は、技術革新、規制の進化、そして変化する顧客要求が交錯する重要な局面を迎えています。航空機メーカー、運航会社、サービスプロバイダーは、技術進歩、サプライチェーンの課題、進化する安全基準という複雑な状況を乗り越える必要があります。

近年、推進システム、デジタル飛行管理、持続可能な材料における目覚ましい進歩は、ビジネスジェット、ヘリコプター、ピストン航空機、ターボプロップ機といった多様な航空機の新たな性能基準を確立しました。同時に、運航会社は、排出量削減、騒音軽減、空域近代化に焦点を当てたグローバルな規制機関からの圧力に直面しています。このため、意思決定者は、革新的な魅力と、コンプライアンスおよびコスト抑制の実用性のバランスを取ることが不可欠です。

市場は、航空測量、農業航空、緊急医療サービス、プライベートな企業旅行といった多様な用途と、チャーター会社、企業航空部門、飛行学校、政府機関、個人所有者といった幅広いエンドユーザーによって形成されており、それぞれが異なる要件とリスクプロファイルを持っています。これらの多様な要素を統合された枠組みの中で捉えることで、市場の混乱を予測し、成長機会を捉え、戦略的投資を最適化するための明確な洞察が得られます。

### 主要な推進要因

一般航空セクターは、技術的ブレークスルー、規制改革、ビジネスモデルの変化という複合的な要因によって根本的な変革を遂げています。

1. **技術的変革:**

* **電動・ハイブリッド電動推進システム:** これらのシステムの成熟は、運用コストの削減と環境負荷の低減を約束し、従来のタービンエンジンやピストンエンジンの優位性に挑戦しています。

* **先進アビオニクスとデジタル化:** 先進アビオニクス、コネクティビティソリューション、AI駆動型飛行分析の普及は、運用効率、予測保守能力、飛行中の安全性を大幅に向上させています。

2. **規制と持続可能性への注力:**

* **新型技術の認証:** 世界中の規制機関は、新しい推進技術や自律システムの認証経路を再定義し、商業導入のタイムラインを加速させています。

* **環境基準の強化:** 炭素排出量削減目標は、軽量複合材料や代替燃料の開発を促進し、ますます厳しくなる排出量および騒音基準を満たす必要性が、製品ロードマップとサービス提供の両方を再構築しています。

3. **運用的変化:**

* **新しい利用モデル:** オンデマンドチャータープラットフォームや共同所有モデルの台頭は、従来の利用パターンを覆し、メーカーやサービスプロバイダーにサブスクリプションベースや共有アクセスソリューションの革新を促しています。

* **人材不足への対応:** 世界的なパイロット不足と整備士の労働力制約は、仮想現実(VR)や拡張現実(AR)によって強化された訓練プログラム、および遠隔診断の重要性を高めています。

4. **2025年米国関税政策の影響:**

* 米国が2025年に実施した関税措置は、主要な機体および部品輸入に追加関税を課すことで、世界の一般航空サプライチェーン、コスト、市場アクセスに大きな影響を与えました。これにより、メーカーは関税リスクを軽減し、納期を維持するために、現地生産やニアショアリングを模索しています。

* これらの変化は、特定の既存材料やサブアセンブリのユニットコストを上昇させ、航空機メーカーに増分費用を転嫁するか、マージン圧力を吸収することを余儀なくさせています。アフターマーケットの運航会社や保守プロバイダーは、サプライヤー基盤の多様化を進め、国際的な購入者は米国製航空機および部品の総着陸コストを評価し、一部は欧州およびアジア太平洋地域のメーカーに注文を振り向ける動きも見られます。業界リーダーは、競争バランスを回復するために、改訂された貿易協定を提唱し、関税除外申請を追求しています。

### 市場セグメンテーションと地域別動向

一般航空市場は、航空機タイプ、用途、エンドユーザーに基づいて詳細にセグメント化されています。

* **航空機タイプ別:** ビジネスジェット、ヘリコプター、ピストン航空機、ターボプロップ機があり、それぞれ異なる性能要件、保守サイクル、キャビン構成を持ちます。

* **用途別:** 航空測量、農業航空、商用・チャーター、緊急医療サービス、飛行訓練、法執行など、ミッション固有のニーズが存在します。

* **エンドユーザー別:** チャーター・共同所有会社、企業航空部門、飛行訓練学校、政府・法執行機関、個人所有者といった多様な顧客層が存在し、それぞれが異なるサービスとサポートを求めています。

地理的要因も一般航空の軌跡を形成しています。

* **南北アメリカ:** 確立された企業航空ハブ、広範なMROインフラ、パイロット訓練能力、有利な規制が市場を牽引し、米国は世界的なリーダーとしての地位を維持しています。

* **欧州、中東、アフリカ:** 欧州は成熟した単一空域フレームワークと厳格な環境基準からグリーン技術と次世代ナビゲーションシステムの需要が高く、中東は政府系ファンドによる高級ジェットとデジタル旅客体験の採用が加速しています。アフリカの一部地域では、インフラ制約から水陸両用運航や多目的ターボプロップ機を含むハイブリッドソリューションが促されています。

* **アジア太平洋:** 新興経済国と企業旅行の増加がエントリーレベルのジェット機やプライベート航空サービスへの関心を高めていますが、パイロットの可用性と認証経路が課題です。持続可能な航空燃料や国産製造を支援する政府のイニシアチブが、将来の地域のサプライチェーンを形成するでしょう。

### 競争環境と将来展望

一般航空分野の主要企業は、戦略的パートナーシップ、デジタルパイロットエコシステムの開発、持続可能性プログラムに注力することで、自社の製品を差別化しています。航空機メーカーは次世代推進研究と代替燃料に投資し、部品サプライヤーは先進複合材料やデジタルヘルスモニタリングを統合しています。アフターマーケットサービスプロバイダーは予測分析や遠隔診断を拡大し、チャーター運航会社はデジタルマーケットプレイスとデータ駆動型保守を導入しています。飛行訓練機関は没入型シミュレーションを活用し、政府契約者はモジュラーミッションキットに投資しています。これらの競争戦略は、コ・イノベーション、顧客中心のソリューション、およびグローバルな供給と政策の不確実性に対するレジリエンスへの業界全体の転換を反映しています。

業界リーダーは、持続可能な推進研究を既存の開発パイプラインに統合し、短期的な性能向上と長期的な炭素削減コミットメントのバランスを取るべきです。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 革新的な電動垂直離着陸機(eVTOL)の開発が都市型航空モビリティの採用を加速

5.2. 先進的なアビオニクススイートの統合により、軽ピストン航空機の安全性と効率が向上

5.3. カスタム内装改修に対するアフターマーケット需要の増加により、客室の快適性基準が向上

5.4. サブスクリプション型航空機所有モデルの出現により、運航事業者の初期設備投資要件が削減

5.5. 厳格な炭素排出削減目標を達成するためのビジネスジェットにおける持続可能な航空燃料の採用

5.6. 予期せぬダウンタイムとコストを最小限に抑えるための人工知能予測保守システムの使用

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **一般航空市場、航空機タイプ別**

8.1. ビジネスジェット

8.2. ヘリコプター

8.3. ピストン航空機

8.4. ターボプロップ航空機

9. **一般航空市場、コンポーネントおよびサブシステム別**

9.1. 機体

9.2. アビオニクス

9.3. エンジン

9.4. 内装およびキャビンシステム

9.5. ランディングギアおよび車輪システム

9.6. 推進補助装置およびAPU

10. **一般航空市場、用途別**

10.1. 航空測量およびマッピング

10.2. 農業航空

10.3. 商業航空およびチャーター航空

10.4. 救急医療サービス(EMS)および航空救急

10.5. 飛行訓練

10.6. 法執行機関および国境警備

10.7. プライベート/ビジネス航空

11. **一般航空市場、エンドユーザー別**

11.1. チャーターおよび共同所有会社

11.2. 法人ビジネス航空

11.3. 飛行訓練学校およびアカデミー

11.4. 政府および法執行機関

11.5. 個人所有者および運航事業者

12. **一般航空市場、地域別**

12.1. 米州

12.1.1. 北米

12.1.2. ラテンアメリカ

12.2. 欧州、中東、アフリカ

12.2.1. 欧州

12.2.2. 中東

12.2.3. アフリカ

12.3. アジア太平洋

13. **一般航空市場、グループ別**

13.1. ASEAN

13.2. GCC

13.3. 欧州連合

13.4. BRICS

13.5. G7

13.6. NATO

14. **一般航空市場、国別**

14.1. 米国

14.2. カナダ

14.3. メキシコ

14.4. ブラジル

14.5. 英国

14.6. ドイツ

14.7. フランス

14.8. ロシア

14.9. イタリア

14.10. スペイン

14.11. 中国

14.12. インド

14.13. 日本

14.14. オーストラリア

14.15. 韓国

15. **競争環境**

15.1. 市場シェア分析、2024年

15.2. FPNVポジショニングマトリックス、2024年

15.3. 競合分析

15.3.1. Acadian Companies

15.3.2. Air Tractor Inc.

15.3.3. Airbus SE

15.3.4. AirMed International, LLC

15.3.5. American Champion Aircraft Corporation

15.3.6. Aviat Aircraft, Inc.

15.3.7. Bombardier Inc.

15.3.8. Cirrus Design Corporation

15.3.9. COMPAGNIE DAHER

15.3.10. Cub Crafters, Inc.

15.3.11. Dassault Aviation Company

15.3.12. Diamond Aircraft Industries GmbH

15.3.13. Elixir Aircraft

15.3.14. Embraer S.A.

15.3.15. Epic Aircraft, LLC.

15.3.16. EXTRA Flugzeugproduktions – und Vertriebs – GmbH

15.3.17. Flight Design General Aviation GmbH

15.3.18. General Dynamics Corp.

15.3.19. Honda Aircraft Company, LLC

15.3.20. ICON Aircraft, Inc.

15.3.21. 川崎重工業株式会社

15.3.22. Leonardo S.p.A.

15.3.23. Livonta Global

15.3.24. Mooney International Corp.

15.3.25. Pilatus Aircraft Ltd.

15.3.26. Piper Aircraft, Inc.

15.3.27. Reva, Inc.

15.3.28. Robinson Helicopter Company, Inc.

15.3.29. Textron Inc.

15.3.30. Thrush Aircraft

15.3.31. VoltAero

15.3.32. Haggan Aviation

15.3.33. Shang Gong Group Co., Ltd.

**図目次 [合計: 28]**

**表目次 [合計: 411]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

一般航空とは、定期航空運送事業や軍事目的以外の、広範な航空活動の総称であり、その多様な形態と機能は現代社会において多岐にわたる重要な役割を担っている。これは、大型旅客機による商業運航や国家の防衛を担う軍用機とは一線を画し、個人の趣味やレジャー、企業のビジネス用途、飛行訓練、特殊な航空作業など、非常に幅広い目的で利用される航空活動を指す。その活動範囲は、小型の単発機からビジネスジェット、ヘリコプター、グライダー、さらには熱気球や超軽量動力機に至るまで、多種多様な航空機によって支えられている。

一般航空の最も身近な側面の一つは、個人の自由な空の旅やスポーツとしての利用である。週末のフライトを楽しむパイロットや、航空スポーツイベントに参加する愛好家にとって、一般航空は自己表現と冒険の場を提供する。また、ビジネスの世界においては、企業の役員や従業員が迅速かつ柔軟に移動するための手段としてビジネスジェットが活用され、時間の節約と生産性の向上に貢献している。これにより、公共交通機関のアクセスが限られる地域への移動も容易になり、ビジネス機会の拡大を支援する。さらに、次世代のパイロットや航空整備士を育成するための飛行訓練も一般航空の重要な柱であり、航空業界全体の持続的な発展を支える人材供給源としての役割を果たす。

社会的な側面では、一般航空は公共の安全と福祉に不可欠なサービスを提供している。例えば、災害発生時の被災状況調査、物資輸送、捜索救助活動において、ヘリコプターや小型機は地上からのアクセスが困難な場所への迅速な展開を可能にする。ドクターヘリに代表される緊急医療搬送は、一刻を争う患者の命を救う上で極めて重要な役割を担っており、地域医療の空白を埋める存在となっている。その他にも、農薬散布、航空測量、報道取材、送電線パトロールなど、専門的な技術と機動性を要する多様な航空作業において、一般航空機はその能力を最大限に発揮し、社会インフラの維持管理や情報収集に貢献している。

経済的観点から見れば、一般航空は航空機の製造、整備、運航、空港サービス、燃料供給といった関連産業において、多くの雇用を創出し、地域経済の活性化に寄与している。特に、地方の小規模空港や飛行場は、一般航空の拠点として機能し、地域社会に経済的な恩恵をもたらすだけでなく、緊急時の拠点としての役割も果たす。また、一般航空は新たな航空技術の開発と実用化を促進する場でもあり、電動垂直離着陸機(eVTOL)や自律飛行技術といった最先端の研究開発が、将来の航空交通システムの変革を予感させている。

しかしながら、一般航空の発展には常に課題が伴う。安全性確保のための厳格な法規制、空域管理の最適化、騒音問題や環境負荷への配慮は、その持続的な発展のために不可欠である。機体や燃料の高騰、インフラ整備の遅れ、そしてパイロット不足といった問題も、一般航空が直面する現実的な課題として挙げられる。これらの課題に対し、技術革新、規制緩和、そして社会との協調を通じて、より安全で効率的、かつ持続可能な一般航空の未来を築く努力が続けられている。

このように、一般航空は単なる移動手段に留まらず、経済、社会、技術、そして個人の生活に深く根差した多面的な存在である。その多様な活動は、現代社会において不可欠なインフラの一部として機能し、今後もその役割は進化し続けるだろう。