世界の障害保険市場:給付期間(長期、短期)別、保険種類(公的、団体、個人)別、流通チャネル別、職業区分別、年齢層別、性別、顧客タイプ別 ― 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 障害保険市場の包括的分析:市場概要、推進要因、および展望

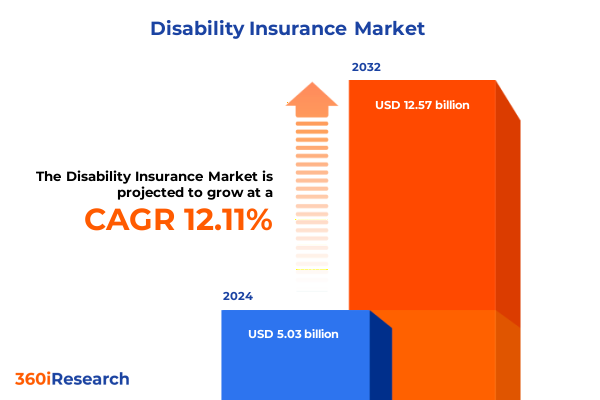

本報告書は、世界の障害保険市場が2024年の50.3億米ドルから2025年には56.4億米ドルに達し、2032年には12.11%の年平均成長率(CAGR)で125.7億米ドルに拡大すると予測しています。この市場は、人口動態の変化、技術の進歩、そして進化する規制の枠組みが複雑に絡み合い、その様相を大きく変えつつあります。保険会社は、デジタルエンゲージメントへの高まる期待に応えつつ、既存の引受モデルを適応させるという二重の課題に直面しています。このような動的な環境において、市場参加者は、新たなリスク要因、流通チャネルの革新、および請求管理の効率化に関する明確な理解を求めています。労働力の高齢化傾向、遠隔医療とAI駆動型引受の加速、そして規制上の考慮事項が、今日の障害保険市場における競争優位性を再定義する主要な要素となっています。

### 市場を牽引する主要な推進要因

障害保険市場の成長と変革は、主に以下の要因によって推進されています。

**1. 革新的な技術的進歩:**

近年、技術革新は引受、請求裁定、顧客エンゲージメントの分野に大きな変革をもたらしています。高度なデータ分析と機械学習アルゴリズムは、より精密なリスク評価を可能にし、処理時間を短縮し、保険契約者の体験を向上させています。同時に、遠隔医療の統合は予防的ケアの要となり、保険会社が医療提供者と協力して長期障害のリスクを軽減することを可能にしています。

**2. 進化する規制改革:**

規制当局は、技術の進化に歩調を合わせ、AIの引受決定における倫理的利用を管理するための枠組みを導入しています。これらのガイドラインは、公平性と透明性を確保しつつ、イノベーションを奨励しています。さらに、社会保障網の拡大を目的とした立法措置は、補足的な障害保険商品の設計に影響を与え、保険会社は政府給付と競合するのではなく、それを補完する形で商品提供を調整するよう促されています。

**3. 変化する人口動態:**

ベビーブーマー世代の退職やギグエコノミー労働者の増加といった人口動態の変化は、従来の保険適用パラダイムを大きく変えています。保険会社は、フルタイム従業員とは異なる収入源とリスクプロファイルを持つ独立請負業者やパートタイム労働者向けに、カスタマイズされたソリューションを提供する必要があります。このような技術、規制、人口動態の収束が、障害保険の状況を根本的に再構築しています。

**4. 2025年米国関税調整の広範な影響:**

2025年に米国で導入された新たな関税措置は、障害保険のエコシステム全体に波及効果をもたらしています。輸入医療・リハビリ機器に対する関税は交換コストを押し上げ、保険会社に請求準備金とサービスプロバイダー契約の見直しを迫っています。これに対応して、多くの保険会社はサプライヤー契約を再交渉し、コストインフレを緩和するためにネットワークベースの調達戦略を実施しています。さらに、移動補助具や補助技術のコスト上昇は、ポリシー文言に影響を与え、保険会社は機器補償に関するより詳細な上限を組み込むようになっています。請求チームは、国内メーカーとの提携を強化し、価値ベースのサービス契約を模索することで適応しています。これらのコスト構造の変化は、引受収益性を圧迫するだけでなく、エンドユーザーにとっての手頃な価格を維持するための商品再設計も促しています。関税関連の制限に起因する広範なサプライチェーンの混乱は、調達の多様化の必要性を浮き彫りにしています。保険会社は、機器不足を予測し、ケアの継続性を維持するために、予測分析への投資を増やしています。結果として、関税に起因する変動に積極的に対処した保険会社は、困難なコスト環境の中でサービスレベルを維持し、請求支払いを保護し、保険契約者の信頼を強化することに成功しています。

### 市場セグメンテーションと地域別動向

本報告書は、障害保険市場を給付期間(長期、短期)、保険タイプ(政府、団体、個人)、流通チャネル(銀行窓販、ブローカー/代理店、直接/オンライン)、職業分類(優良、標準、劣悪)、年齢層(30歳未満、30-45歳、45-60歳、60歳以上)、性別、顧客タイプ(新規事業、更新ポートフォリオ)といった明確に定義されたセグメントに分類し、詳細な分析を提供しています。

地域別に見ると、障害保険市場の需要パターンと戦略的優先事項は大きく異なります。

* **米州**では、高齢化する労働力と医療費の高騰に直面しており、公的社会保障制度を補完するオーダーメイドの長期障害ソリューションへの需要が急増しています。市場リーダーは、デジタルプラットフォームを活用して保険未加入層を取り込み、高度な遠隔医療統合を通じて請求ワークフローを最適化しています。

* **欧州、中東、アフリカ(EMEA)**では、多様な社会福祉制度と新たな規制の枠組みによって市場が形成されています。この地域の保険会社は、多様な政府給付制度に対応するための商品設計の柔軟性を優先し、デジタル変革の取り組みは顧客ポータルとモバイル請求提出ツールの強化に焦点を当てています。地域再保険会社や国内医療提供者との連携は、コスト抑制のための重要な戦略であり続けています。

* **アジア太平洋**地域では、急速な経済成長と都市化が、特にギグエコノミー参加者や中小企業の従業員の間で、個人向け障害保険の需要を促進しています。保険会社は、モバイル引受アプリと統合されたウェルネスプラットフォームに支えられ、直接またはオンラインチャネルを通じてマイクロ保険商品を展開することで対応しています。地元の銀行やフィンテックとの提携は、流通範囲をさらに拡大し、多様な文化景観における異業種間協力の戦略的役割を強調しています。

### 競争環境と戦略的イノベーション

主要な保険会社は、技術的リーダーシップと戦略的提携を通じて差別化を図り続けています。ある大手保険会社は、ウェアラブルデバイスデータに基づくリアルタイムのリスクスコアリング機能を引受エンジンに組み込み、より迅速な保険発行と深い顧客インサイトを実現しています。別の著名な企業は、遠隔医療プロバイダーと提携し、仮想リハビリテーションサービスを給付内容に組み込むことで、請求期間を短縮し、職場復帰の成果を向上させています。

保険会社はまた、AI駆動型顧客エンゲージメントツールを試験的に導入するために、インシュアテックスタートアップとの協業も模索しています。これらの取り組みは、保険契約者とのコミュニケーションを効率化し、日常的な請求照会を自動化することで、サービス品質を向上させながら運用コストを管理しています。戦略的な再保険契約は、資本効率をさらに強化し、保険会社がバランスシートの回復力を損なうことなく、より大規模な高額障害補償を引受することを可能にしています。さらに、いくつかの組織は、メンタルヘルスカウンセリングや人間工学コンサルティングといったウェルネス重視の付帯サービスを開始し、その価値提案を差別化しています。予防的健康プログラムをコア商品ラインに組み込むことで、これらの企業は進化する顧客の期待に応えるだけでなく、障害リスク管理への包括的なアプローチを示しています。

### 障害保険業界の展望と戦略的提言

業界リーダーは、リスクセグメンテーションを洗練し、意思決定サイクルを加速するために、AIとデータ分析能力への投資を優先すべきです。予測モデリングを活用することで、保険会社は新たな請求トレンドを特定し、介入を調整し、準備金配分をより正確に最適化できます。同時に、遠隔医療と仮想ケアの統合を受け入れることは、早期介入プログラムを強化し、請求の重症度を軽減し、保険契約者のより迅速なリハビリテーションを促進するでしょう。

流通においては、経営幹部は、代理店の専門知識とデジタルセルフサービス提供をシームレスに融合させるオムニチャネル戦略を育成する必要があります。ブローカーにモバイル見積もりツールを提供し、ポリシーサービスをユーザーフレンドリーなオンラインポータルに統合することは、顧客獲得と維持を強化します。銀行、フィンテック企業、ウェルネスプロバイダーとの戦略的提携を構築することで、リーチをさらに拡大し、差別化された体験を提供できます。

業務効率の向上は依然として不可欠です。インテリジェントなワークフローシステムを通じて日常的な引受および請求業務を自動化することで、熟練した専門家は、複雑なケース管理やクライアントコンサルティングといった高付加価値活動に集中できるようになります。最後に、ウェルネスおよび予防的ケアプログラムを商品アーキテクチャに組み込むことは、商品の魅力を高めるだけでなく、長期的に持続可能な損失経験にも貢献するでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

## 目次

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 規制要件と消費者需要を満たすための**障害保険**ポリシーにおけるメンタルヘルス補償の拡大

* リスク評価の精度向上に向けた**障害保険**におけるAI駆動型引受プロセスの導入

* 柔軟な補償と保険料モデルを持つギグエコノミー労働者向け**障害保険**商品の適応

* **障害保険**金請求処理期間を短縮するための遠隔医療とデジタル請求管理の統合

* 特定のトリガーイベントに対して迅速な支払いを提供するパラメトリック**障害保険**ソリューションの開発

* **障害保険**のリスクセグメンテーション戦略をパーソナライズするための健康の社会的決定要因データの組み込み

* **障害保険**金請求における透明性を高め、詐欺を減らすためのブロックチェーン技術の活用

* 産業保健パートナーシップとプロアクティブなケースマネジメントによる職場復帰プログラムの強化

* 高齢化する労働力のニーズに対応するための**障害保険**と長期介護保険のバンドル商品の提供

* 長期**障害保険**金請求期間を短縮するための早期介入のための予測分析の活用

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **障害保険市場、給付期間別**

* 長期

* 短期

9. **障害保険市場、保険種類別**

* 政府

* 団体

* 個人

10. **障害保険市場、販売チャネル別**

* 銀行窓販

* ブローカーまたは代理店

* ダイレクトまたはオンライン

11. **障害保険市場、職業区分別**

* 優良リスク

* 標準リスク

* 劣悪リスク

12. **障害保険市場、年齢層別**

* 30~45歳

* 45~60歳

* 60歳以上

* 30歳未満

13. **障害保険市場、性別**

* 女性

* 男性

14. **障害保険市場、顧客タイプ別**

* 新規契約

* 更新契約

15. **障害保険市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

16. **障害保険市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

17. **障害保険市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

18. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Unum Group

* StanCorp Financial Group, Inc.

* The Hartford Financial Services Group, Inc.

* Lincoln National Corporation

* MetLife, Inc.

* Prudential Financial, Inc.

* The Guardian Life Insurance Company of America

* Principal Financial Group, Inc.

* Massachusetts Mutual Life Insurance Company

* Securian Financial Group, Inc.

—

## 図目次 [合計: 34]

1. 世界の**障害保険**市場規模、2018-2032年 (百万米ドル)

2. 世界の**障害保険**市場規模、給付期間別、2024年対2032年 (%)

3. 世界の**障害保険**市場規模、給付期間別、2024年対2025年対2032年 (百万米ドル)

4. 世界の**障害保険**市場規模、保険種類別、2024年対2032年 (%)

5. 世界の**障害保険**市場規模、保険種類別、2024年対2025年対2032年 (百万米ドル)

6. 世界の**障害保険**市場規模、販売チャネル別、2024年対2032年 (%)

7. 世界の**障害保険**市場規模、販売チャネル別、2024年対2025年対2032年 (百万米ドル)

8. 世界の**障害保険**市場規模、職業区分別、2024年対2032年 (%)

9. 世界の**障害保険**市場規模、職業区分別、2024年対2025年対2032年 (百万米ドル)

10. 世界の**障害保険**市場規模、年齢層別、2024年対2032年 (%)

11. 世界の**障害保険**市場規模、年齢層別、2024年対2025年対2032年 (百万米ドル)

12. 世界の**障害保険**市場規模、性別、2024年対2032年 (%)

13. 世界の**障害保険**市場規模、性別、2024年対2025年対2032年 (百万米ドル)

14. 世界の**障害保険**市場規模、顧客タイプ別、2024年対2032年 (%)

15. 世界の**障害保険**市場規模、顧客タイプ別、2024年対2025年対2032年 (百万米ドル)

16. 世界の**障害保険**市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

17. 米州の**障害保険**市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

18. 北米の**障害保険**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

19. ラテンアメリカの**障害保険**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

20. 欧州、中東、アフリカの**障害保険**市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

21. 欧州の**障害保険**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

22. 中東の**障害保険**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

23. アフリカの**障害保険**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

24. アジア太平洋の**障害保険**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

25. 世界の**障害保険**市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

26. ASEANの**障害保険**市場規模、国別、2024年対2025年対2032年 (百万米ドル)

27. (図目次リストはここで途切れていますが、合計34の図があります)

—

## 表目次 [合計: 573]

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

障害保険は、予期せぬ病気や怪我により労働能力を喪失し、収入が途絶えるリスクに備えるための重要な金融商品です。個人の生活基盤を支える収入が、健康上の理由で失われた際に、経済的な安定を確保することを主目的としています。これは、単なる医療費の補填に留まらず、日常生活を維持するための生活費や、場合によってはリハビリテーション費用など、広範な経済的負担を軽減する役割を担います。現代社会において、誰もが病気や事故のリスクに晒されており、その影響は個人のみならず、その家族の生活にも深く関わるため、障害保険の重要性はますます高まっています。

病気や怪我による長期的な就労不能は、個人の貯蓄だけでは賄いきれないほどの経済的打撃をもたらす可能性があります。公的医療保険や公的年金制度(障害年金など)も一定の保障を提供しますが、それだけでは十分な生活水準を維持することが困難なケースも少なくありません。特に、高額な医療費や介護費用、そして何よりも収入の途絶は、住宅ローンの返済、教育費、日々の生活費といった固定費の支払いを困難にし、生活破綻に繋がりかねません。障害保険は、このような公的保障の隙間を埋め、個人のライフプランと経済的自立を守るための私的セーフティネットとして機能します。

障害保険と一口に言っても、その種類と保障範囲は多岐にわたります。大きく分けて、不慮の事故による怪我を保障する「傷害保険」と、病気による就労不能を保障する「疾病保険」があり、これらを組み合わせた「総合障害保険」も存在します。保障の対象となる「障害」の定義は保険会社や商品によって異なり、例えば、特定の身体機能の喪失、労働能力の喪失度合い、または日常生活動作(ADL)の制限などが基準となります。給付金の種類も、一時金として支払われるものや、毎月一定額が年金形式で支払われる所得補償型などがあり、被保険者のニーズに合わせて選択することが可能です。また、保険金が支払われるまでの免責期間(待機期間)や、保険金が支払われる期間(給付期間)も重要な検討事項となります。

障害保険に加入することで得られる最大のメリットは、経済的な安心感です。万一の事態が発生した際にも、保険金によって生活費や医療費、リハビリ費用などを賄うことができれば、精神的な負担が大幅に軽減されます。これにより、治療や回復に専念できる環境が整い、早期の社会復帰にも繋がりやすくなります。また、家族がいる場合、被保険者の収入が途絶えることで家族に与える経済的・精神的負担を軽減できる点も大きな利点です。自身のライフスタイルや将来設計を維持するための基盤を、不測の事態から守るための有効な手段と言えるでしょう。

障害保険を選ぶ際には、自身の現在の収入、家族構成、貯蓄額、そして将来のライフプランを総合的に考慮し、必要な保障額と保障期間を慎重に検討する必要があります。公的保障(傷病手当金、障害年金など)でどの程度カバーされるのかを把握した上で、不足する部分を私的保険で補うという視点が重要です。また、保険料だけでなく、保障内容、特に「障害」の定義、免責期間、給付期間、そして保険会社の支払い実績やサポート体制なども比較検討すべき点です。複数の保険商品を比較検討し、専門家のアドバイスも参考にしながら、自身の状況に最も適したプランを選択することが肝要です。

障害保険は、人生において避けがたいリスクである病気や怪我による就労不能に対し、経済的な備えを提供する極めて重要な役割を担っています。それは単なる金銭的な保障に留まらず、個人の尊厳と自立を守り、家族の生活を支えるための安心感をもたらします。将来の不確実性に対する賢明なリスクマネジメントの一環として、自身のライフプランに組み込むべき不可欠な要素であると言えるでしょう。