世界のHVACアフターマーケット市場:製品カテゴリ別(交換部品、機器改修キット、工具・測定器)、HVAC機器タイプ別(空調システム、暖房システム、換気・空気処理装置)、サービスタイプ別、用途別、エンドユーザー別、流通チャネル別 – グローバル予測 2025-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

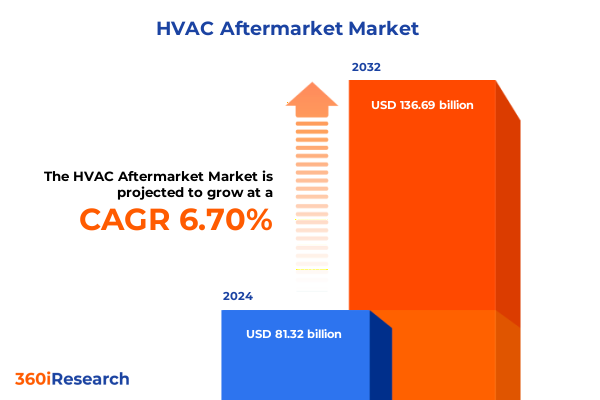

HVACアフターマーケット市場は、2024年に813.2億米ドルと推定され、2025年には864.5億米ドルに達し、2032年までに1366.9億米ドルに成長すると予測されており、年平均成長率(CAGR)は6.70%で推移する見込みです。この市場は、暖房、換気、空調(HVAC)エコシステムにおいて極めて重要なセグメントを形成し、機器の初期設置後のあらゆる活動、すなわちシステムの信頼性、効率性、規制遵守を確保するためのサービスを包括しています。機器の老朽化が進み、性能向上への期待が高まるにつれて、これらのサービスへの需要は急増しています。このダイナミックな環境において、メンテナンスプロバイダー、部品サプライヤー、サービスインテグレーターがどのように連携し、商業、産業、住宅の各分野で価値を提供し、システム性能を維持しているかを理解することは、ステークホルダーにとって不可欠です。

エネルギー規制の強化と持続可能性要件の高まりを背景に、HVACシステムの最適な運用は、もはや受動的な費用ではなく、戦略的な投資へと変貌を遂げています。リモート監視、データ分析、予測保全といった技術的進歩は、従来のサービスモデルを再構築しています。同時に、顧客の期待の変化やサプライチェーンの回復力への優先順位付けが、アフターマーケットの参加者により俊敏で革新的なアプローチの採用を促しています。

HVACアフターマーケットにおける変革を推進する主要な要因として、デジタル化、持続可能性の義務化、サプライチェーンの俊敏性が挙げられます。急速なデジタル化は、リアルタイムのシステム診断、リモートアクセス、データ駆動型の意思決定を可能にし、ビル管理者は統合プラットフォームを活用してパフォーマンス指標を集約し、異常を検知し、問題が深刻化する前にサービスワークフローを起動しています。IoTセンサーとクラウドベースの分析の進歩は、サービスプロバイダーが時間と材料に基づく請求から、成果志向の契約や性能保証へと移行することを可能にしています。

同様に重要なのは、低地球温暖化係数(GWP)冷媒への移行、エネルギー効率の高い改修、循環型経済原則への取り組みなど、持続可能性の義務化です。規制要件や企業のネットゼロ目標は、システムアップグレードや部品交換への投資を加速させています。さらに、近年のサプライチェーンの混乱は、地域に根差した在庫管理、調達先の多様化、俊敏な流通ネットワークの必要性を浮き彫りにしました。特に、2025年の米国による鉄鋼、アルミニウム、輸入機械部品に対する関税改正は、HVACアフターマーケットのコスト構造に深刻な影響を与え、サービスプロバイダーは調達コストの上昇に直面し、サプライヤー契約の見直し、ニアショアリングの加速、代替材料の模索を余儀なくされています。市場参加者は、価格変動を緩和するために戦略的な在庫管理慣行を採用し、国内メーカーとの提携を拡大しています。

HVACアフターマーケットの深いセグメンテーション分析は、ターゲット戦略を形成する上で不可欠な、サービス要件と顧客嗜好の微妙な違いを明らかにします。サービスタイプ別では、エネルギー監査や特注システム設計を含むコンサルティング・エンジニアリング、シームレスな統合を保証する専門サービスやターンキーソリューションを伴う設置・試運転、是正介入、予測ヘルスモニタリング、定期的な予防保全に分岐するメンテナンス・修理、そして機器のライフサイクルを延長し性能を向上させるための部品交換やシステム全体のアップグレードに焦点を当てる改修・交換に分類されます。

流通チャネルのセグメンテーションは、OEMによる直販、MRO(メンテナンス・修理・運用)に特化した専門流通業者や卸売業者、そしてメーカーのウェブサイト、オンライン小売業者、第三者マーケットプレイスを含むeコマースプラットフォームといったエンドユーザーへのアクセス経路を明確にします。エンドユーザーカテゴリーは、商業施設(教育、医療、宿泊施設、オフィス、小売)、重工業(化学、製造、石油・ガス、製薬)、住宅(一戸建て、集合住宅)に分類され、それぞれ異なるアフターマーケット投資の集中が見られます。製品タイプ別では、中央空調、ポータブル、ルームエアコンなどの空調システム、火管式や水管式、凝縮型や非凝縮型ボイラー、ダクト部品、軸流・遠心ファン、電気・ガス炉、多様なヒートポンプ技術、そしてクラウドベースまたはオンプレミスのビル管理システム(BMS)、制御弁、センサー、アクチュエーター、サーモスタットなどの高度なHVAC制御システムが含まれます。

地域別のダイナミクスも、HVACアフターマーケットの優先順位と投資パターンを決定する上で重要な役割を果たします。米州では、北米の成熟市場がデジタル統合、厳格なエネルギーコードへの準拠、レガシーシステムのライフサイクル管理を重視する一方、中南米市場では都市化の加速に伴い、費用対効果の高い改修や予防保全への需要が高まっています。欧州・中東・アフリカ(EMEA)地域では、欧州連合の規制枠組みが高効率機器や環境に優しい冷媒の採用を推進し、サービスプロバイダーはコンプライアンス支援のためのアドバイザリー能力を拡大しています。中東の建設ブームとスマートシティ構想は、ターンキー試運転サービスや高度なシステムアップグレードの需要を刺激しています。一方、アジア太平洋地域は、中国とインドの急速な産業拡大により、メンテナンス契約の増加と老朽化した資産の改修が進んでおり、東南アジアはクラウドベースのサービスモデルやモバイルファーストの顧客エンゲージメントプラットフォームのフロンティアとして台頭しています。

HVACアフターマーケットにおける主要企業は、深い技術的専門知識と革新的なサービス提供モデルを融合させる能力によって差別化を図っています。統合型機器メーカーは、グローバルなサービスネットワーク、独自の診断プラットフォーム、OEM部品ポートフォリオを活用してエンドツーエンドのソリューションを提供し、独立系メンテナンス・修理専門業者は、地域に根差した俊敏性とカスタマイズされた顧客サポートで差別化を図っています。部品メーカーとソフトウェアプロバイダー間の戦略的提携は、ハードウェアと分析のシームレスな統合を提供し、予測保全を可能にすることで競争環境を再構築しています。また、M&Aの波は、システム設計、リモート監視、部品流通における能力を統合し、規模の経済と地理的範囲の拡大を実現しています。AI駆動型故障検出や自動在庫補充に焦点を当てるテクノロジースタートアップを含む新興のディスラプターは、既存のプレーヤーと提携し、そのプラットフォームをレガシーサービスインフラストラクチャに組み込んでいます。

業界リーダーは、市場の移行を捉え、進化するHVACアフターマーケットにおける回復力を強化するために、いくつかの戦略を優先すべきです。IoTセンサーと機械学習アルゴリズムに裏打ちされた予測保全プログラムの導入を優先し、受動的な故障対応からプロアクティブなシステムヘルス管理へと移行することが重要です。ビル管理システムやリモート監視プラットフォームからのデータを活用することで、サービスプロバイダーは技術者の派遣を最適化し、ダウンタイムを削減し、サービス契約を測定可能な稼働時間目標と整合させることができます。同時に、冷媒回収からエネルギー効率の高い部品アップグレードに至るまで、あらゆるサービスエンゲージメントに持続可能性基準を統合することは、コンプライアンスを強化し、企業の社会的責任プロファイルを向上させるでしょう。さらに、戦略的なサプライヤーの多様化と短期的な在庫バッファリングを通じてサプライチェーンの回復力を強化することは、地政学的および関税関連の混乱の影響を緩和します。コアメンテナンスパッケージとカスタマイズ可能な改修・アップグレードオプションを組み合わせたモジュール式サービス提供を開発することは、より大きな顧客価値を引き出すでしょう。最後に、デジタルリテラシー、診断能力、顧客中心のサービススキルを高めるための従業員トレーニングプログラムに投資することは、現場の技術者やエンジニアが高度で質の高いアフターマーケットソリューションを提供できるようにするために不可欠です。

以下に、ご指定の「HVACアフターマーケット」という用語を正確に使用し、提供された「Basic TOC」と「Segmentation Details」を基に構築した詳細な階層構造の日本語目次を提示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. IoTおよびAI駆動型エネルギー管理と統合されたスマートHVACサーモスタットの採用増加

5.2. 世界的な冷媒削減規制がアフターマーケットの改修およびサービス提供に与える影響

5.3. 異常気象に対するレジリエンス計画の強化が、冗長HVACシステムと重要予備在庫の**HVACアフターマーケット**需要を増加させている

5.4. 室内空気質の重視の高まりが、商業ビルにおけるろ過、UV-C、換気コンポーネントの**HVACアフターマーケット**アップグレードを推進

5.5. HVAC機器の予測分析を活用したサブスクリプション型メンテナンスサービスの成長

5.6. 地球温暖化係数の低い環境に

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

HVACアフターマーケットは、空調、換気、暖房システム(Heating, Ventilation, and Air Conditioning)が設置された後に発生する、あらゆるサービス、部品供給、および関連活動を包括的に指す経済領域である。これは、単に故障した機器を修理するだけでなく、システムの寿命を延ばし、性能を最適化し、エネルギー効率を向上させ、さらには最新技術へのアップグレードを図るための多岐にわたる活動を含む。この市場は、新規設備投資とは異なる性質を持ち、既存のインフラを維持・改善することで、建物や施設の快適性、安全性、持続可能性を支える上で不可欠な役割を担っている。

このアフターマーケットは、主にいくつかの主要なセグメントに分けられる。第一に、部品交換が挙げられる。フィルター、冷媒、コンプレッサー、モーター、センサー、制御基板など、HVACシステムの構成要素は時間とともに劣化し、定期的な交換が必要となる。これらの部品は、システムの効率と信頼性を維持するために不可欠であり、純正部品か互換部品かの選択も重要な要素となる。第二に、メンテナンスと修理サービスがある。これには、定期的な点検、清掃、調整といった予防保全から、突発的な故障に対する緊急修理、トラブルシューティングまでが含まれる。適切なメンテナンスは、システムの故障リスクを低減し、運用コストを削減する上で極めて重要である。第三に、アップグレードと改修がある。これは、既存のHVACシステムをよりエネルギー効率の高いモデルに交換したり、スマート制御システムを導入したり、あるいは室内空気質(IAQ)を改善するための追加機能を組み込んだりする活動を指す。技術の進歩と環境規制の強化に伴い、このセグメントの重要性は増している。最後に、サービス契約もアフターマーケットの重要な部分を占める。これは、顧客が一定期間、定期的なメンテナンスや緊急修理サービスを保証される契約であり、予期せぬ出費を抑え、システムの安定稼働を確保する上で有効な手段となる。

HVACアフターマーケットの成長を牽引する要因は多岐にわたる。まず、HVAC設備の平均寿命が長く、一度設置されると数十年間にわたって使用されるため、必然的に部品の摩耗や劣化、故障が発生する。これにより、継続的なメンテナンスと修理の需要が生まれる。次に、世界的な省エネルギー意識の高まりと、各国・地域における環境規制の強化が、既存システムのエネルギー効率改善や、より環境負荷の低い冷媒への転換を促している。これにより、単なる修理に留まらず、システム全体のアップグレードや改修の需要が高まっている。さらに、IoT技術の進化とスマートビルディングの普及は、HVACシステムのリモート監視、予測保全、データ駆動型最適化を可能にし、アフターマーケットサービスに新たな価値をもたらしている。快適性や健康に対する意識の高まりも、室内空気質の改善や、より高度な温度・湿度管理システムへの投資を促進する要因となっている。また、運用コストの削減は企業にとって常に重要な課題であり、効率的なメンテナンスや省エネ改修は、長期的なコスト削減に貢献する。

この市場には、様々なプレーヤーが存在する。HVAC機器メーカーは、自社製品の純正部品供給と専門サービスを提供することで、品質と信頼性を保証する。一方で、独立系のサービスプロバイダーは、複数のメーカーの機器に対応できる柔軟性と、競争力のある価格設定で市場に参入している。部品供給業者は、純正部品や互換部品をサービスプロバイダーやエンドユーザーに供給する役割を担う。そして、最終的なエンドユーザーは、商業施設、産業施設、公共施設、そして住宅といった幅広いセクターに及び、それぞれ異なるニーズと期待を持っている。

しかし、HVACアフターマーケットは課題も抱えている。最も顕著なものの一つは、模倣品や非純正部品の流通である。これらは安価である一方で、品質や安全性に問題がある場合があり、システムの性能低下や故障、さらには安全上のリスクを引き起こす可能性がある。また、HVAC技術の急速な進化は、サービス技術者にとって常に新しい知識とスキルを習得し続けることを要求する。特に、冷媒の規制変更や、複雑なデジタル制御システムの導入は、専門知識の不足を深刻化させる可能性がある。熟練した技術者の不足は、多くの地域でサービス品質と提供能力に影響を与えている。さらに、市場における価格競争は激しく、サービスプロバイダーは品質を維持しつつコスト効率の高いソリューションを提供することが求められる。サプライチェーンの混乱も、部品の供給遅延や価格高騰を引き起こし、アフターマーケットの運営に影響を与えることがある。

将来に向けて、HVACアフターマーケットはさらなる変革を遂げるだろう。デジタル化とデータ分析の進展は、予測保全の精度を飛躍的に向上させ、故障が発生する前に問題を特定し対処することを可能にする。これにより、ダウンタイムの最小化と運用効率の最大化が実現される。また、「サービスとしてのHVAC(HVAC as a Service, HaaS)」といったビジネスモデルの普及も予想される。これは、顧客が機器の所有ではなく、HVACシステムが提供する快適性や機能に対して料金を支払うモデルであり、サービスプロバイダーはシステムのライフサイクル全体にわたる責任を負うことになる。持続可能性への貢献も、アフターマーケットの重要なテーマであり続ける。既存設備の効率改善や、環境負荷の低い技術への転換は、温室効果ガス排出量削減に直接的に寄与する。このように、HVACアフターマーケットは、単なる修理やメンテナンスの枠を超え、技術革新、環境意識、そして顧客価値の創造を原動力として、今後も進化し続ける不可欠な産業分野としてその重要性を高めていくに違いない。