世界の医療用潤滑剤市場:タイプ別(油性、シリコーン系、水性)、用途別(診断手技、内視鏡手技、外科手技)、エンドユーザー別、流通チャネル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 医療用潤滑剤市場の詳細分析:概要、推進要因、および展望

### 市場概要

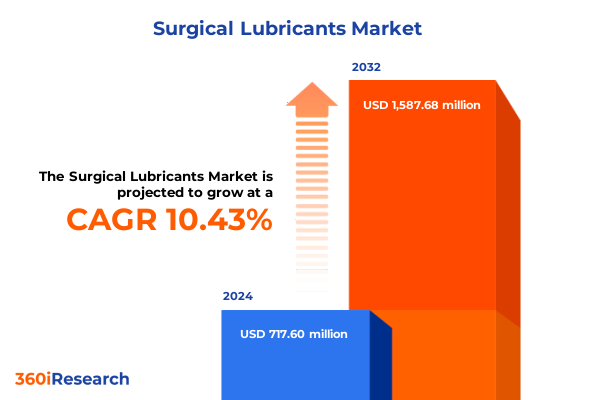

医療用潤滑剤市場は、2024年に7億1,760万米ドルと推定され、2025年には7億9,267万米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)10.43%で成長し、15億8,768万米ドルに達すると見込まれています。かつては単なる消耗品と見なされていた医療用潤滑剤は、現代の医療環境において、手技の効率性を高め、患者のトラウマを軽減し、診断および治療の成功を支える不可欠な要素へと進化しました。これらは、低侵襲手術や開腹手術において、医療機器の安全な操作を可能にする上で極めて重要な役割を果たしています。

技術的な進歩は、医療用潤滑剤の製剤スペクトルを大きく広げました。医療用ポリマーや粘度調整剤の革新により、シリコーンベースのゲルやスプレーは機器の操作性を向上させ、水性タイプはデリケートな生体組織との優れた適合性を提供します。同時に、製造業者は、滅菌保証や生体適合性要件といった複雑な規制環境に対応し、継続的なイノベーションを推進しています。さらに、持続可能性への関心の高まりは、性能を損なうことなくバイオ由来の代替素材の探求を促しています。臨床医からは、画像診断モダリティや内視鏡視覚化システムとのシームレスな統合、光学的な透明性の向上、アーチファクトの低減が求められており、これらが主要な差別化要因となっています。これらの動向と並行して、最新の潤滑ソリューションへの途切れないアクセスを確保するため、サプライチェーンの最適化が重要視されています。

### 推進要因

医療用潤滑剤市場の成長は、技術革新、手技要件の変化、規制環境、持続可能性への注力、および地政学的な要因によって多角的に推進されています。

**1. 技術革新と製剤化学の進歩:**

材料科学と製剤化学における革新は、医療用潤滑剤の性能向上を牽引しています。シリコーンベースのゲルおよびスプレーの進歩は、多様な手技において優れた機器の潤滑性と密着性を提供し、洗練された油性ゼリーソリューションは一貫した粘度と伸展性を維持します。同時に、水性ゲル、ゼリー、スプレーは、デリケートな組織との適合性や滅菌プロセスの簡素化により、その牽引力を増しています。

**2. 手技要件の変化と低侵襲技術の普及:**

低侵襲手技の普及に伴い、高精細画像診断や精密なナビゲーションをサポートする製剤への需要が増加しています。気管支鏡検査、大腸内視鏡検査、胃内視鏡検査などの内視鏡的介入の増加は、光学的な歪みを最小限に抑え、柔軟なスコープの摩擦による摩耗を低減する潤滑剤の重要性を高めています。このため、サプライヤーは医療機器メーカーと緊密に連携し、流体力学モデリングと生体適合性試験を統合したソリューションを共同開発し、臨床転帰の最適化を図っています。

**3. 規制の影響と持続可能性への注力:**

規制当局は、残留溶媒の制限、滅菌バリデーション、環境影響報告に関するガイドラインを厳格化しており、企業は原材料調達、製造プロトコル、パッケージングの革新を見直し、高まるコンプライアンス基準に対応しています。さらに、循環型経済の原則が重視されるようになり、性能を損なうことなく、バイオベースポリマーやリサイクル可能なパッケージングの探求が進んでいます。

**4. 2025年米国関税の影響:**

2025年に導入される新たな米国関税は、高純度シリコーンや特殊鉱物油などの主要原材料に追加課税することで、医療用潤滑剤のバリューチェーン全体に波及し、コスト構造と供給ダイナミクスを変化させています。製造業者は調達戦略の再評価を余儀なくされ、サプライヤーはコストの一部を吸収し、長期契約を交渉して供給と価格の安定化を図っています。原材料生産者は、関税の影響を軽減するため、国内調達のポリマー前駆体やバイオベース油などの代替原料を模索しています。医療提供者は、予算規律を維持しつつ、重要な潤滑製品へのアクセスを確保するため、共同購入組織(GPO)や事前購入契約などの多面的な戦略を採用しています。受託製造業者は、国際的な拠点を多様化させ、二重調達体制やニアショアリングを通じて供給の回復力を強化しており、関税による市場再編は、原材料サプライヤー、製剤メーカー、エンドユーザー間の積極的な協力を必要としています。

**5. 多層的なセグメンテーションからの洞察:**

* **タイプ別:** 油性製剤(特にゼリータイプ)は、その高い粘度と複雑な手技中の確実な機器カバーにより、依然として製品構成の主要部分を占めています。シリコーンベースのゲルとスプレーは、密着性の向上と精密な投与によりシェアを拡大しており、水性ゲル、ゼリー、スプレーは、迅速な再塗布と組織適合性が最優先されるシナリオで好まれています。

* **用途別:** 診断手技では、デリケートな機器の完全性を維持する低摩擦潤滑剤が重視されます。内視鏡的介入では、光学的に透明な界面を維持するために設計された製剤の需要が高いです。外科手技では、侵襲的な機器の挿入やロボット支援技術をサポートするため、滅菌された供給と持続的な潤滑性能が強調されます。

* **エンドユーザー別:** 病院は、高い手技量と広範な臨床ポートフォリオにより、最大の使用集中度を示します。一方、外来手術センター(ASC)やクリニックは、外来サービスが普及するにつれて重要な成長経路として浮上しており、合理化された製品選択と大量購入モデルを優先する傾向があります。

* **流通チャネル別:** 病院薬局は手術室への直接供給を確保し、オンライン販売プラットフォームは遠隔地の施設へのジャストインタイム出荷を可能にします。小売薬局も、専門的な診療向けに特定の潤滑剤を在庫することで、外来患者ケアの継続性に貢献しています。

**6. 地域別の動向:**

* **北米市場(特に米国):** 包括的な償還制度と内視鏡的・低侵襲的介入のための堅牢なインフラに牽引され、高度な医療用潤滑剤の成熟した採用が見られます。病院は大規模な購買コンソーシアムを活用して競争力のある価格を交渉し、外来手術センターや専門クリニックのネットワークは、迅速な症例対応をサポートするコンパクトで高性能なパッケージング形式への需要を促進しています。

* **欧州、中東、アフリカ(EMEA)地域:** 規制の多様性と医療資金調達モデルの相違により、採用率にばらつきがあります。西欧諸国は、調和された基準とプレミアムなシリコーンベース製剤に対する臨床医の慣れから恩恵を受けている一方、中東およびアフリカの新興市場は、予算制約と地域ごとの調達政策に影響される選択的な採用が特徴です。

* **アジア太平洋地域:** 中国、インド、東南アジアにおける外科手術能力の拡大に牽引され、最も急速な成長を遂げています。現地の製造業者は、都市部の主要病院と地方のクリニックの両方に広く供給するため、費用対効果の高い水性ゲルやスプレーを優先し、価格規制の厳格化に対応しています。多国籍企業は、プレミアム製剤の需要を満たすため、ターゲットを絞った合弁事業や技術移転契約を通じてプレゼンスを強化しています。

### 展望

医療用潤滑剤市場の競争環境は、戦略的提携、ターゲットを絞った買収、継続的な研究開発投資によって特徴づけられます。主要な受託製造業者や医療機器企業は、独自のポリマー技術を活用し、粘度安定性、残留物の最小化、パッケージの滅菌性などの性能指標で差別化を図り、潤滑ソリューションのポートフォリオを拡大しています。特殊化学品メーカーと内視鏡メーカー間の最近の協力は、高度な画像プラットフォームとシームレスに統合される共同開発ソリューションへの傾向を示しています。一部のグローバル企業は、低温滅菌可能なスプレーや超低摩擦水性ゲルなどの新興サブセグメントへの参入を加速するため、ニッチな製剤メーカーの買収を進めています。イノベーションのロードマップは、ユーザー中心のデザイン原則に導かれ、企業は外科医、内視鏡看護師、生物医学エンジニアからのリアルタイムのフィードバックを得るために現場試験を実施し、適用器の人間工学、パッケージサイズ、貯蔵寿命の安定性などの属性を改良しています。

将来的には、市場リーダーは、高度な製剤パイプラインと、在庫追跡ダッシュボードや予測補充分析などのデジタルサービスを組み合わせることで、競争優位性を確立すると予想されます。物理的な製品の卓越性とデータ駆動型サポートサービスの統合は、手技の効率性とコスト抑制が最優先される状況において、重要な差別化要因となるでしょう。

**戦略的提言:**

業界リーダーは、優れた密着性、光学的な透明性、滅菌適合性を約束する高度なシリコーンベース製剤への投資を優先すべきです。同時に、バイオ由来成分を含む高性能な水性タイプの開発は、高まる持続可能性の要件に対応し、環境意識の高い医療システムにアピールできます。サプライチェーンの多様化も極めて重要であり、国内外の原材料サプライヤーとの提携を強化することで、関税による混乱を軽減し、一貫した製品供給を維持できます。主要な製造プロセスをニアショアリングし、二重調達戦略と組み合わせることで、不安定な貿易環境における回復力を高め、リードタイムの変動を低減します。製剤メーカー、機器メーカー、臨床エンドユーザー間の協力は、学際的なイノベーション協議会を通じて制度化されるべきであり、これにより製品開発ロードマップを新たな手技プロトコルや規制要件と整合させ、新しい潤滑ソリューションが実世界の臨床現場で検証されることを保証します。最後に、リアルタイムの在庫ダッシュボードや自動注文トリガーなどのデジタルサービスプラットフォームを統合することは、顧客エンゲージメントを高め、価値提案を強化し、エンドツーエンドのサプライチェーン可視性と予測補充分析を提供することで、企業は自社の製品を差別化し、医療提供者との長期的なパートナーシップを育成できるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 病院病原体に対する広範囲な有効性を持つ抗菌性医療用潤滑剤の需要増加

* 患者の感受性およびアレルギー懸念に対応するためのシリコーンフリー医療用潤滑剤の開発

* 低侵襲手術用潤滑剤における高度な組織接着特性の統合

* 標準化された生体適合性試験プロトコルを持つ医療グレード潤滑剤に対する規制強化

* 潤滑剤メーカーとデバイス企業間の戦略的パートナーシップによる製剤の最適化

* 眼科および泌尿器科専門処置向けカスタマイズ医療用潤滑剤製剤の成長

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **医療用潤滑剤市場、タイプ別**

* 油性

* シリコーンベース

* ジェル

* スプレー

* 水性

* ジェル

* ゼリー

* スプレー

* **医療用潤滑剤市場、用途別**

* 診断処置

* 内視鏡処置

* 気管支鏡検査

* 大腸内視鏡検査

* 胃内視鏡検査

* 外科処置

* **医療用潤滑剤市場、エンドユーザー別**

* 外来手術センター

* クリニック

* 病院

* **医療用潤滑剤市場、流通チャネル別**

* オンライン

* オフライン

* **医療用潤滑剤市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **医療用潤滑剤市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **医療用潤滑剤市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* McKesson Corporation

* Cardinal Health, Inc.

* Medline Industries, LP

* Henry Schein, Inc.

* Becton, Dickinson and Company

* Medtronic plc

* Stryker Corporation

* Baxter International Inc.

* Ecolab Inc.

* Ansell Limited

* Mederi Therapeutics Inc.

* ConvaTec Group PLC

* Hollister Incorporated

* Teleflex Incorporated

* The Surety Rubber Company

* DeRoyal Industries, Inc.

* Dynarex Corporation

* MedSource Labs LLC

* **図目次 [合計: 28]**

1. 世界の医療用潤滑剤市場規模、2018-2032年(百万米ドル)

2. 世界の医療用潤滑剤市場規模、タイプ別、2024年対2032年(%)

3. 世界の医療用潤滑剤市場規模、タイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界の医療用潤滑剤市場規模、用途別、2024年対2032年(%)

5. 世界の医療用潤滑剤市場規模、用途別、2024年対2025年対2032年(百万米ドル)

6. 世界の医療用潤滑剤市場規模、エンドユーザー別、2024年対2032年(%)

7. 世界の医療用潤滑剤市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

8. 世界の医療用潤滑剤市場規模、流通チャネル別、2024年対2032年(%)

9. 世界の医療用潤滑剤市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

10. 世界の医療用潤滑剤市場規模、地域別、2024年対2025年対2032年(百万米ドル)

11. 米州医療用潤滑剤市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

12. 北米医療用潤滑剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

13. ラテンアメリカ医療用潤滑剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

14. 欧州、中東、アフリカ医療用潤滑剤市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

15. 欧州医療用潤滑剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

16. 中東医療用潤滑剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

17. アフリカ医療用潤滑剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

18. アジア太平洋医療用潤滑剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. 世界の医療用潤滑剤市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

20. ASEAN医療用潤滑剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. GCC医療用潤滑剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

22. 欧州連合医療用潤滑剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

23. BRICS医療用潤滑剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

24. G7医療用潤滑剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

25. NATO医療用潤滑剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

26. 世界の医療用潤滑剤市場規模、国別、2024年対2025年対2032年(百万米ドル)

27. 医療用潤滑剤市場シェア、主要プレイヤー別、2024年

28. 医療用潤滑剤市場、FPNVポジショニングマトリックス、2024年

* **表目次 [合計: 573]**

1. 医療用潤滑剤市場のセグメンテーションと対象範囲

2. 世界の医療用潤滑剤市場規模、2018-2024年(百万米ドル)

3. 世界の医療用潤滑剤市場規模、2025-2032年(百万米ドル)

4. 世界の医療用潤滑剤市場規模、タイプ別、2018-2024年(百万米ドル)

5. 世界の医療用潤滑剤市場規模、用途別、2018-2024年(百万米ドル)

*(以下、同様の形式で表が続きます)*

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

医療用潤滑剤は、現代医療においてその存在が不可欠な、多岐にわたる医療行為を円滑かつ安全に進めるための重要な補助材です。その主な目的は、医療器具と生体組織との間の摩擦抵抗を軽減し、患者の不快感や組織への損傷を最小限に抑えるとともに、医療従事者の手技の精度と効率性を向上させることにあります。一見すると地味な存在かもしれませんが、その品質と適切な使用は、診断の正確性、治療の安全性、そして患者のQOL(Quality of Life)に直接的に影響を及ぼします。

この潤滑剤は、内視鏡検査、超音波検査、直腸診、婦人科診察といった診断手技から、カテーテル挿入、気管挿管、導尿、手術における器具の挿入など、侵襲的な処置に至るまで、幅広い場面で活用されています。例えば、内視鏡検査では、消化管や気道へのスコープ挿入時の摩擦を減らし、患者の苦痛を和らげると同時に、スムーズな挿入によって検査時間の短縮にも寄与します。また、カテーテル挿入時には、尿道や血管などのデリケートな組織を傷つけるリスクを低減し、感染症のリスク管理にも一役買っています。

医療用潤滑剤の多くは水溶性であり、グリセリン、プロピレングリコール、ヒアルロン酸、カルボマーなどを主成分としています。これらの成分は、高い潤滑性を持ちながらも、生体適合性に優れ、人体に刺激を与えにくい特性が求められます。特に、体内に直接触れる用途では、滅菌状態であることが絶対条件であり、製品は厳格な品質管理の下で製造されます。油性やシリコンベースの潤滑剤も存在しますが、これらは特定の医療機器や処置に限定して使用され、その選択は用途に応じて慎重に行われます。

医療用潤滑剤に求められる特性は多岐にわたります。まず、最も重要なのは「生体適合性」であり、人体組織への刺激やアレルギー反応を引き起こさないことが不可欠です。次に、「滅菌性」は、特に体内挿入を伴う処置において感染リスクを排除するために必須の要件です。また、用途に応じた「適切な粘度」も重要であり、低すぎると潤滑効果が持続せず、高すぎると操作性を損なう可能性があります。さらに、検査の妨げにならないよう「透明性」が求められる場合が多く、超音波検査では音波の伝達を妨げない「非導電性」も考慮されます。その他、pHが生体に近いこと、洗い流しやすく残留性が低いこと、そして使用する薬剤や医療機器の素材との相互作用がないことも、重要な選択基準となります。

適切な医療用潤滑剤の選択と使用は、医療の質を向上させる上で極めて重要です。誤った選択や不適切な使用は、患者に不快感や合併症を引き起こすだけでなく、医療従事者の手技の失敗にも繋がりかねません。そのため、医療現場では、処置の種類、患者の状態、使用する医療機器の特性などを総合的に考慮し、最適な潤滑剤を選定する知識と判断力が求められます。また、製品の有効期限や保管方法にも留意し、常に安全で効果的な状態で使用することが肝要です。

このように、医療用潤滑剤は、その目立たないながらも極めて重要な役割を通じて、医療行為の安全性、快適性、そして効率性を支える基盤となっています。技術の進歩に伴い、より生体親和性が高く、特定の用途に特化した高機能な潤滑剤の開発が進められており、今後もその進化は、現代医療の発展と患者のQOL向上に貢献し続けるであろう。