世界のコンタクトチップ市場:製品タイプ(ピンコンタクト、ソケットコンタクト、ブレードコンタクト)、材料(クロムジルコニウム銅、純銅、特殊合金)、実装方式、用途、エンドユーザー別分析 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

本レポートは、コンタクトチップ市場の包括的な分析を提供し、その市場概要、主要な推進要因、および将来の展望を詳細に記述しています。

**市場概要**

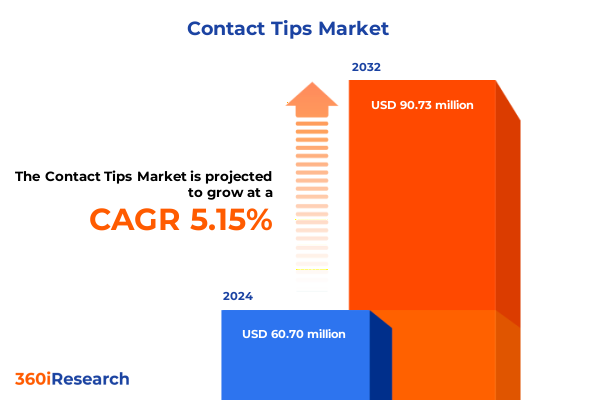

まず、コンタクトチップ市場の規模と成長予測について概説します。2024年におけるコンタクトチップ市場の規模は6,070万米ドルと推定されており、2025年には6,354万米ドルに達すると予測されています。その後、2025年から2032年までの予測期間において、年平均成長率(CAGR)5.15%で成長し、2032年には9,073万米ドルに達すると見込まれています。本レポートは、コンタクトチップ市場を製品タイプ(ピンコンタクト、ソケットコンタクト、ブレードコンタクト)、材料(クロムジルコニウム銅、純銅、特殊合金)、取り付けスタイル、用途、エンドユーザーといった明確に定義されたセグメントに分類し、詳細な分析と正確な収益予測を提供することで、戦略的意思決定を支援します。地域別では、アメリカ、ヨーロッパ・中東・アフリカ(EMEA)、アジア太平洋地域が主要な市場進化を牽引する地域として深く掘り下げられています。競争環境においては、Tokin Corporation、ESAB EUROPE GMBH、Jinan Uniarc Welding Tech Co. Ltd.、Trafimet Group S p A、Changzhou Greatech Co., Ltd、Dema Electric Technology (Renqiu) Co., Ltd.、ABICOR BINZEL、Ingun Prüfmittelbau GmbH、Catmig Products LLP、Illinois Tool Works Inc.、The Lincoln Electric Companyといった主要な市場プレーヤーが特定され、彼らの市場シェア、戦略的イニシアチブ、競争上の位置付けが評価されています。

本レポートで示される市場ダイナミクス分析の枠組みは、技術革新、ユーザーの期待、そして地政学的な緊張が競争環境を形成する、進化する市場の全体像を提示しています。特にソフトウェア産業を例に挙げると、クラウドサービス、人工知能(AI)、高度な分析の急速な採用が、製品ポートフォリオと提供モデルを再定義しています。従来のライセンスベースの提供形態から、サブスクリプションおよび使用量ベースのビジネス構造への移行が進む中、組織は進化する消費パターンと価値提案の変化に適応する必要があります。同時に、貿易摩擦の激化や政策介入がコスト構造とサプライチェーンに圧力をかけ、戦略的計画をさらに複雑にしています。意思決定者は、規制遵守からデジタル主権に至るまで、複雑に絡み合う要因を乗り越えながら、シームレスなユーザーエクスペリエンスを提供することを目指しています。このような背景において、セグメント固有のトレンドから地域ごとの成長軌道に至るまで、市場ダイナミクスを包括的に理解することが、新たな機会を捉え、リスクを軽減しようとするステークホルダーにとって不可欠であると強調されています。

**推進要因**

市場変革を促進する主要な推進要因は多岐にわたります。最も顕著なのは、人工知能(AI)と機械学習の普及であり、これらは実験的なパイロット段階から大規模な中核的運用ユースケースへと移行しました。最近の調査によると、中堅企業のCIOの4分の3以上が、顧客向けアプリケーションとバックエンドプロセスの両方にAIを積極的に統合しており、インテリジェンス駆動型ソフトウェア開発と展開への持続的なシフトを示しています。同様に重要なのは、オンプレミスインフラストラクチャからクラウドネイティブ環境への移行であり、これにより俊敏性とコスト効率が向上する一方で、ガバナンスとデータセキュリティに関する新たな課題も生じています。予測分析では、AIソフトウェアへの支出が2027年までに世界で約3,000億ドルに加速し、生成AIがその期間の終わりまでにAI総予算の3分の1以上を占めると示されており、組織がリアルタイムの洞察と自動化されたオーケストレーションをサポートするために技術スタックを再構成する広範なトレンドを裏付けています。

また、持続可能性の考慮事項と規制イニシアチブも、ソフトウェアプロバイダーがエネルギー効率機能とコンプライアンス制御を開発ロードマップに組み込むよう促しています。グリーンコーディングの実践からカーボンアウェアなクラウド運用に至るまで、環境上の要請が製品差別化戦略に組み込まれています。これらの変革的なシフトは、イノベーションの速度、運用上の回復力、規制への適合性が市場リーダーシップを定義する新たな均衡を形成するために収束しています。

さらに、2025年に米国で施行された関税措置は、特に技術分野において、既存のサプライチェーンの複雑さを増大させています。無形であるソフトウェア製品自体は直接課税されませんが、展開に必要なコンポーネントやデバイス(サーバー、ネットワーク機器、エンドポイントハードウェアなど)は大幅なコスト上昇を経験しています。HPEやCiscoのような企業は、中国などからの輸入品に対するセクション301関税を吸収するため、主要なインフラ製品で1桁から低い2桁の価格上昇を報告しています。2025年1月1日に実施された追加の関税調整は、半導体や電気自動車バッテリーに新たな課税を導入し、企業ソフトウェアの展開における総所有コストへの上昇圧力をさらに強めています。米国国際貿易委員会のデータによると、コンピューター機器に対するセクション301関税は輸入を約5%減少させる一方で、国内生産額を1%以上増加させました。このダイナミクスは調達戦略を変化させましたが、設備投資要件も引き上げました。結果として、多くの組織は、最も高い関税率の対象外となる地域でのニアショアリングや現地製造パートナーシップを含む調達戦略を再調整しています。この再調整は、当面の関税リスクを軽減する一方で、新たな物流上の考慮事項やリードタイムとコストの間の潜在的なトレードオフをもたらします。並行して、ソフトウェアの価格モデルもインフラ費用の増加を反映して進化しており、契約の再交渉や、ベンダーとエンド顧客の間でリスクをより均等に分散するマネージドサービス契約の採用を促進しています。

セグメント別のパフォーマンス動向も、市場変革の重要な側面です。消費者向け分野では、開発者がハイブリッドワーク環境向けに生産性ツールを再考する中でデスクトップアプリケーションへの関心が再燃しており、モバイルアプリケーションはデバイスネイティブ機能を活用した没入型体験を通じて引き続き支持を集めています。ウェブアプリケーションは、ローコードプラットフォームと高度なブラウザAPIの融合から恩恵を受け、従来の開発サイクルのオーバーヘッドなしに迅速なイノベーションを可能にしています。エンタープライズソフトウェアでは、分析主導の洞察と広範な技術エコシステムとの統合を重視したサブスクリプションベースのソリューションに焦点が移っています。コラボレーションプラットフォームは、AIを活用したコンテンツ生成、リアルタイム翻訳、コンテキスト認識ワークフローをサポートするモジュール型スイートへと進化しています。セキュリティとコンプライアンスも重要性を増しており、統合脅威管理や規制報告が組み込まれた機能として製品ロードマップを形成しています。基盤レベルでは、システムソフトウェアはコンテナ化、サービスメッシュフレームワーク、エッジコンピューティングパラダイムに合わせて再構築されています。仮想化技術は、マルチクラウド環境全体での展開を民主化するマイクロサービス中心のスタックに道を譲っています。これらの進展は、アプリケーション層とインフラストラクチャ層の間の伝統的な境界を再定義し、ベンダーに開発、展開、ライフサイクル管理にわたるエンドツーエンドのプラットフォームを提供するよう促しています。

**展望**

市場の展望は、地域ごとのソフトウェア市場の差別化要因と成長ドライバーによって形成されます。アメリカ地域では、北米がクラウド変革と生成AIへの堅調な投資をリードしており、技術に精通した企業基盤と大規模なベンチャーキャピタルエコシステムに支えられています。ラテンアメリカは、デジタル成熟度にばらつきがあるものの、レガシーインフラの制約を飛び越え、金融包摂を推進するためにソフトウェアソリューションを活用しています。ヨーロッパ・中東・アフリカ(EMEA)地域は、IT支出行動を形成する規制および経済的枠組みのモザイクを示しています。西ヨーロッパは高いコンプライアンス基準とデータ保護への強い焦点が特徴であり、統合ガバナンスおよびセキュリティ製品への需要を牽引しています。北欧諸国は持続可能性を優先し、ソフトウェアプロバイダーにカーボンニュートラルなホスティングとグリーンコーディング機能の強調を促しています。対照的に、EMEA内の新興市場は、デジタル公共サービスとeコマースの採用を加速するために、パブリッククラウドとサービスとしてのソフトウェア(SaaS)を活用しています。Forresterは、インドの約10%の拡大と東南アジアのクラウドインフラ投資の集団的増加に牽引され、2025年のアジア太平洋地域の技術支出成長率が5%を超えると予測しています。アジア太平洋地域は、中国とベトナムにおけるAIおよび半導体能力の現地開発を刺激する政府主導のイニシアチブ、ならびに地域サプライチェーンの最適化をサポートするSaaSソリューションに対する企業需要の拡大によって特徴付けられます。これらの異なる地域的潮流は、市場浸透を最大化するために、柔軟なチャネルパートナーシップとコンプライアンスファーストの製品アーキテクチャを必要とします。

競争環境においては、主要なソフトウェアおよびクラウドサービスプロバイダーが、有機的イノベーション、戦略的提携、およびプラットフォーム能力を強化するターゲットを絞った買収を組み合わせて差別化を図っています。Microsoftはクラウドファーストの軌道を強化し続けており、Azure AIサービスはクラウド収益の33%成長に約12ポイント貢献し、主要企業によるCosmos DBおよびSQL DB Hyperscaleの利用加速を推進しています。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文** (Preface)

2. **市場セグメンテーションと範囲** (Market Segmentation & Coverage)

3. **調査対象年** (Years Considered for the Study)

4. **通貨** (Currency)

5. **言語** (Language)

6. **ステークホルダー** (Stakeholders)

7. **調査方法** (Research Methodology)

8. **エグゼクティブサマリー** (Executive Summary)

9. **市場概要** (Market Overview)

10. **市場インサイト** (Market Insights)

* リアルタイムの顧客エンゲージメントとサポートのためのAI搭載チャットボットの企業導入 (Enterprise adoption of AI-powered chatbots for real-time customer engagement and support)

* クラウドテレフォニーとAIを活用した仮想コンタクトセンターの出現によるシームレスなオムニチャネルコミュニケーション (Emergence of virtual contact centers leveraging cloud telephony and AI for seamless omnichannel communication)

* リモートインタラクションをパーソナライズし、解決時間を短縮するためのビデオベースの顧客サポートの需要増加 (Growing demand for video-based customer support to personalize remote interactions and reduce resolution times)

* セキュリティ強化と本人確認プロセス合理化のためのコンタクトセンターにおける音声生体認証の統合 (Integration of voice biometrics in contact centers to enhance security and streamline identity verification processes)

* エージェントの生産性向上を目的としたCRM、メッセージング、分析を統合したユニファイドコミュニケーションプラットフォームの導入 (Adoption of unified communications platforms integrating CRM, messaging, and analytics to boost agent productivity)

* AI駆動型ナレッジベースを備えたセルフサービス顧客ポータルの台頭による定型的な問い合わせの効率的な処理 (Rise of self-service customer portals with AI-driven knowledge bases to deflect routine inquiries efficiently)

11. **2025年の米国関税の累積的影響** (Cumulative Impact of United States Tariffs 2025)

12. **2025年の人工知能の累積的影響** (Cumulative Impact of Artificial Intelligence 2025)

13. **コンタクトチップ市場:製品タイプ別** (Contact Tips Market, by Product Type)

* ピンコンタクト (Pin Contact)

* ソケットコンタクト (Socket Contact)

* ブレードコンタクト (Blade Contact)

14. **コンタクトチップ市場:材料別** (Contact Tips Market, by Materials)

* クロムジルコニウム銅 (Chrome-Zirconium Copper)

* 純銅 (Pure Copper)

* 特殊合金 (Specialty Alloys)

15. **コンタクトチップ市場:実装スタイル別** (Contact Tips Market, by Mounting Style)

* スルーホール (Through Hole)

* 表面実装 (Surface Mount)

16. **コンタクトチップ市場:用途別** (Contact Tips Market, by Application)

* 家電 (Consumer Electronics)

* 自動車 (Automotive)

* 電気通信およびネットワーキング (Telecommunications And Networking)

* 医療機器 (Medical Devices)

* 航空宇宙および防衛 (Aerospace And Defense)

17. **コンタクトチップ市場:エンドユーザー別** (Contact Tips Market, by End User)

* OEM (Original Equipment Manufacturer)

* アフターマーケットおよび交換 (Aftermarket And Replacement)

18. **コンタクトチップ市場:地域別** (Contact Tips Market, by Region)

* アメリカ (Americas)

* 北米 (North America)

* ラテンアメリカ (Latin America)

* ヨーロッパ、中東、アフリカ (Europe, Middle East & Africa)

* ヨーロッパ (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

19. **コンタクトチップ市場:グループ別** (Contact Tips Market, by Group)

* ASEAN (ASEAN)

* GCC (GCC)

* 欧州連合 (European Union)

* BRICS (BRICS)

* G7 (G7)

* NATO (NATO)

20. **コンタクトチップ市場:国別** (Contact Tips Market, by Country)

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

21. **競争環境** (Competitive Landscape)

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* トーキン株式会社 (Tokin Corporation)

* ESABヨーロッパGMBH (ESAB EUROPE GMBH)

* 済南ユニアーク溶接技術有限公司 (Jinan Uniarc Welding Tech Co. Ltd.)

* トラフィメットグループS.p.A. (Trafimet Group S p A)

* 常州グレートテック株式会社 (Changzhou Greatech Co., Ltd)

* デマ電気技術(任丘)有限公司 (Dema Electric Technology (Renqiu) Co., Ltd.)

* アビコル・ビンゼル (ABICOR BINZEL)

* インガン・プルーフミッテルバウGmbH (Ingun Prüfmittelbau GmbH)

* キャットミグプロダクツLLP (Catmig Products LLP)

* イリノイ・ツール・ワークス株式会社 (Illinois Tool Works Inc.)

* リンカーン・エレクトリック・カンパニー (The Lincoln Electric Company)

22. **図目次 [合計: 30]** (List of Figures [Total: 30])

* 世界のコンタクトチップ市場規模、2018-2032年(百万米ドル) (GLOBAL CONTACT TIPS MARKET SIZE, 2018-2032 (USD MILLION))

* 世界のコンタクトチップ市場規模:製品タイプ別、202

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

溶接技術の根幹を支える部品の一つに、コンタクトチップが挙げられます。これは、アーク溶接、特にMIG/MAG溶接において、溶接ワイヤに電流を供給し、同時にワイヤを正確な位置へ導くという、極めて重要な二つの機能を担っています。その小さな外見からは想像しにくいかもしれませんが、コンタクトチップの性能は、溶接品質、生産性、そして作業の安全性に直接的な影響を与えるため、その選定、管理、そして技術革新は常に注目されています。

コンタクトチップの主要な機能は、溶接電源から供給される電流を溶接ワイヤへと効率的に伝達することです。この通電プロセスは、ワイヤがチップの内壁と接触することで行われ、接触抵抗を最小限に抑えつつ、安定した電流供給を保証する必要があります。同時に、溶接ワイヤが溶接点へ向かう経路を正確にガイドする役割も果たします。この二つの機能が適切に働くことで、安定したアークが形成され、高品質な溶接ビードが得られるのです。チップの材質には、優れた導電性と耐熱性、耐摩耗性を兼ね備えた銅合金が一般的に用いられ、特にクロム銅やジルコニウム銅などがその代表例です。内径は使用する溶接ワイヤの直径に対して適切なクリアランスを持つよう精密に設計され、ワイヤのスムーズな送給と確実な通電を両立させます。

コンタクトチップは、その用途や溶接方法に応じて多岐にわたる種類が存在します。MIG/MAG溶接用が最も一般的ですが、TIG溶接におけるタングステン電極の保持、プラズマ溶接における電極やノズルの構成部品としても、それぞれ異なる特性を持つチップが使用されます。形状においても、ストレート型、テーパー型、さらに特定の溶接条件に最適化された特殊な形状のものが存在し、これらはアークの集中性、スパッタの付着抑制、冷却効率などを考慮して設計されています。取り付け方法も、トーチボディに直接ねじ込むタイプや、ディフューザーを介して差し込むタイプなどがあり、交換の容易さや冷却構造の違いによって選択されます。近年では、耐摩耗性を向上させるための特殊コーティングが施された長寿命タイプや、内部に冷却経路を設けて熱負荷を低減する高機能タイプなども開発されており、多様な溶接ニーズに応えています。

コンタクトチップの性能を左右する要因は多岐にわたります。まず、前述の材質選定は、導電性、耐熱性、耐摩耗性といった基本性能を決定づける最も重要な要素です。次に、チップの内径精度と表面粗さは、ワイヤの送給安定性と通電効率に直結します。内径が大きすぎるとワイヤとの接触が不安定になり、アークが不安定化したり、スパッタが増加したりする原因となります。逆に小さすぎるとワイヤ送給抵抗が増大し、送給不良を引き起こします。また、チップの熱伝導性と放熱性は、溶接時の過熱を防ぎ、チップ自体の寿命を延ばす上で極めて重要です。スパッタの付着は通電不良やワイヤ送給抵抗の増加を招くため、耐スパッタ性も重要な評価項目となります。これらの要因が複合的に作用し、最終的な溶接品質と生産性に影響を与えるのです。

コンタクトチップは消耗品であり、その性能を維持するためには適切なメンテナンスと定期的な交換が不可欠です。溶接作業を続けるうちに、チップの内壁はワイヤとの摩擦やアーク熱によって摩耗し、内径が拡大していきます。また、スパッタが付着して内径が不均一になったり、通電部に酸化膜が形成されたりすることもあります。これらの劣化は、ワイヤ送給の不安定化、アークの不安定化、溶接電流の変動、さらには溶接欠陥の発生に直結します。劣化したチップを使い続けることは、溶接品質の低下だけでなく、溶接機の故障リスクを高め、結果として生産性の著しい低下とコスト増大を招きます。したがって、作業前後の目視確認、定期的な清掃、そして適切なタイミングでの交換が、安定した溶接品質と効率的な生産体制を維持するための基本となります。

コンタクトチップの進化は止まることなく、高精度な加工技術による内径の均一化、特殊合金や複合材料の採用による長寿命化、そしてスパッタ付着抑制技術の向上などが進められています。将来的には、IoT技術を活用した摩耗状態のリアルタイム監視や、AIによる交換時期の予測、さらには自動交換システムとの連携など、スマートファクトリーにおける溶接プロセスの自動化・最適化に貢献する役割が期待されています。

このように、コンタクトチップは溶接プロセスにおいて極めて重要な役割を担う、まさに縁の下の力持ちとも言える存在です。その小さな部品一つが、溶接品質、生産性、コスト、そして安全性にまで影響を及ぼすため、その選定から管理、そして技術開発に至るまで、常に高度な専門知識と技術が求められます。コンタクトチップの継続的な進化は、溶接技術全体の発展を支え、ものづくりの未来を形作る上で不可欠な要素であり続けるでしょう。