世界の医療用エンドミル市場:刃先材別(超硬、セラミックス、ダイヤモンド)、軸数別(3軸、4軸、5軸)、エンドユーザー別、用途別、販売チャネル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

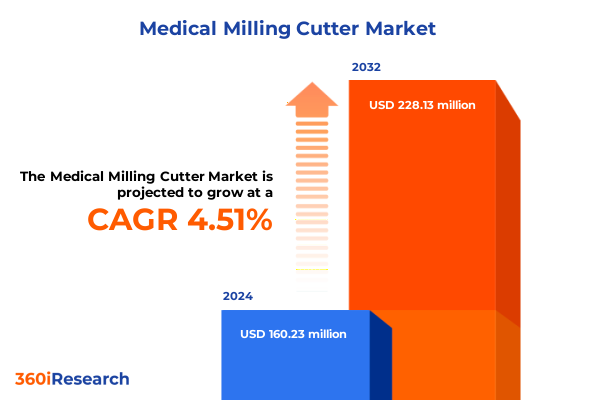

医療用エンドミル市場は、2024年に1億6,023万米ドルと推定され、2025年には1億6,723万米ドルに達し、2032年までに年平均成長率(CAGR)4.51%で2億2,813万米ドルに成長すると予測されています。この市場は、医療分野における精密工学の進展と、材料科学のブレークスルー、臨床需要の変化によって推進されています。医療用エンドミルは、外科用器具や補綴物の製造において、より高い精度、効率性、カスタマイズ性が求められる現代のヘルスケアにおいて、精密医療の礎石となっています。デジタルワークフローへの移行が加速する中、コンピューター支援設計(CAD)および製造(CAM)プラットフォームの統合により、エンドミルは単なる材料除去ツールから、複雑な形状や生体適合性表面を実現する洗練されたツールへとその役割を進化させてきました。この変革は、サブミクロンレベルの公差を必要とする歯科補綴物から、骨の多孔性を模倣した複雑な格子構造を持つ整形外科用インプラントに至るまで、幅広い臨床領域に深く浸透しています。さらに、超硬材料、先進コーティング、適応型ツールパスアルゴリズムといった材料科学の革新と自動化技術の融合は、従来のマシニングパラダイムを再定義し、カッターの寿命と表面仕上げを向上させ、手直し率の低減と患者の治療期間短縮に貢献しています。個別化されたヘルスケアソリューションと低侵襲手術への需要が高まる中、医療用エンドミルは、工学的な卓越性と臨床的成果の重要な交差点として、より広範な産業進化の最前線に立っています。

近年、医療用エンドミル市場は、技術的、規制的、運用的な側面で一連の重要な変化を遂げています。技術面では、リアルタイムフィードバックシステムを搭載した5軸マシニングセンターの普及により、メーカーは前例のない速度と一貫性で複雑な解剖学的構造を製造できるようになりました。これらの進歩は、IoT対応の工具状態監視および予知保全フレームワークの採用によって補完され、最適なカッター性能を確保し、予期せぬダウンタイムを最小限に抑えています。材料科学のブレークスルーも重要な推進要因であり、超硬材料、先進コーティング、適応型ツールパスアルゴリズムの革新が、カッターの寿命と表面仕上げを大幅に向上させ、再加工率の低減と患者の治療期間短縮に貢献しています。同時に、規制当局は医療機器製造プロセスに対する監視を強化し、厳格な検証プロトコルとマシニング操作のトレーサビリティを義務付けています。この規制の動きは、関係者に厳格な品質管理システムを導入し、デジタルバッチ記録ソリューションに投資するよう促しています。持続可能性が重要性を増すにつれて、最適化されたクーラント管理や工具リサイクルイニシアチブなどのエコ志向のマシニングプラクティスが調達決定を形成し、環境目標と運用上の要件との戦略的整合性の必要性をさらに強調しています。

2025年の米国における新たな関税措置は、医療用エンドミルのサプライチェーン全体に波及効果をもたらし、メーカーに調達戦略とコスト構造の見直しを促しています。先進的な切削工具や精密加工機に対する輸入関税は、着地コストを増加させ、企業に追加費用を吸収させるか、最終顧客に転嫁することを余儀なくさせています。その結果、調達チームはニアショア地域の代替サプライヤーを積極的に模索し、価格変動を安定させるために長期契約を交渉しています。中小規模の歯科ラボや研究機関は、利益率の低下と交渉力の制限に直面し、不均衡な影響を受けています。これに対応して、多くの企業は生産の現地化を加速させたり、共同購入力を活用するためにコンソーシアムを形成したりしています。一方、主要なOEMは、ターゲットを絞った自動化投資と生産拠点の調整を通じて関税の影響を相殺し始めており、進化する規制環境においてコスト効率とコンプライアンスのバランスを取るという戦略的要件を強化しています。

市場は、材料、機械タイプ、エンドユーザー、アプリケーション、販売チャネルによって多角的にセグメント化されています。材料別では、コスト効率と靭性から超硬工具が汎用加工で優位を占め、セラミックカッターは高速歯科補綴物製造で優れた耐熱性を提供します。ダイヤモンドコーティングカッターは、超微細な表面仕上げと最小限の工具摩耗が重要な特殊用途、特に整形外科用インプラント加工に対応します。機械タイプ別では、複雑な形状とアンダーカット加工を可能にする5軸プラットフォームへの嗜好が高まっており、多品種生産環境では3軸システムに徐々に取って代わっています。エンドユーザーは、迅速なターンアラウンドを求める精密歯科ラボから、院内製造を統合する大規模病院ネットワーク、新規バイオメディカルデバイスを開発する研究機関まで多岐にわたります。アプリケーションセグメントには、患者固有の輪郭を持つカスタム歯科補綴物の製造、格子構造を持つ生体適合性整形外科用インプラントの加工、厳格な規制基準を満たす外科用器具の生産が含まれます。これらのセグメント全体で、販売チャネルは、アフターマーケットの工具再研磨サービス、ターンキーソリューションを提供する確立されたディストリビューター、および先進的なマシニングセンターとカッターをバンドルするOEMの間で展開されています。

地域別に見ると、医療用エンドミル市場は、ヘルスケアインフラの成熟度、規制枠組み、臨床導入率によって異なる成長軌道を示しています。アメリカ大陸では、米国とカナダが、堅固な償還制度と一人当たりの高い医療費に牽引され、デジタル歯科医療の導入と加算・減算ハイブリッド加工プラットフォームの統合をリードしています。ラテンアメリカ市場は、民間医療施設の拡大と物流上の課題に対処する費用対効果の高い現地生産ソリューションによって徐々に進展しています。欧州、中東、アフリカ地域は、欧州連合全体での規制調和の取り組みと、医療観光インフラに多額の投資を行っているGCC諸国における新たな機会が共存しています。欧州のラボはEU MDRガイドラインへの準拠を重視し、グリーンマシニングイニシアチブの早期採用者である一方、中東市場はグローバルOEMとの提携を優先し、卓越したセンター施設を確立しています。アジア太平洋地域では、急速な都市化と中間層の台頭が、高度な医療用補綴物やインプラントに対する実質的な需要を牽引しています。中国、日本、インドなどの国々は、高精度製造に対する政府のインセンティブに支えられ、国内生産能力を拡大しています。政策支援、精密工学における人材育成、国境を越えた協力の収束により、アジア太平洋地域は、費用競争力がありながら品質重視のミリングソリューションの戦略的ハブとして位置付けられています。

医療用エンドミル製造業者にとって、業界リーダーは、材料ポートフォリオの多様化、デジタルプロセス最適化、戦略的地理的拡大を統合する多角的な成長戦略を採用することが推奨されます。次世代セラミックやダイヤモンド複合材を含むカッター製品を拡充することで、メーカーはより高マージンのアプリケーションセグメントを獲得し、過酷な加工条件下での工具耐久性を向上させることができます。同時に、工具摩耗監視のための予測分析と自動再調整ワークフローを導入することは、運用上の混乱を減らし、全体的な設備効率を向上させます。関税に起因するサプライチェーンのリスクを軽減するために、企業はニアショア生産パートナーシップを模索し、国内および輸入カッター間をシームレスに切り替えられる柔軟な製造システムに投資すべきです。研究開発ロードマップを規制遵守のタイムラインと整合させるためのクロスファンクショナルチームを設立することは、革新的なカッター設計のタイムリーな市場投入を確実にします。さらに、学術機関や臨床研究機関との提携を築くことは、新規カッター技術の検証を加速させ、エンドユーザー間でのブランドの信頼性を強化することができます。主要な市場プレイヤーは、研究開発への的を絞った投資、戦略的提携、包括的なサービスポートフォリオを通じて差別化を図っています。工具専門企業は、工作機械OEMと提携し、最適化されたカッターと機械のインターフェースを共同開発することで、工具寿命と表面完全性を向上させています。同時に、主要な製造グループは、再研磨ネットワークやカッター利用に関するリアルタイム分析を提供するデジタル工具管理プラットフォームなど、アフターマーケットサービスを拡大しています。グローバルな設備サプライヤーがニッチな工具メーカーを買収し、製品ポートフォリオと地理的範囲を拡大する動きも顕著です。この傾向は、クロスセル機会を増やすだけでなく、先進材料やコーティングにおける知識移転を加速させます。結果として、付加価値サービスを巡る競争が激化しており、企業はデータ駆動型メンテナンスモデルやリモートサポートツールを活用して、顧客エンゲージメントとロイヤルティを深めています。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

2. **市場セグメンテーションと対象範囲**

3. **調査対象年**

4. **通貨**

5. **言語**

6. **ステークホルダー**

7. **調査方法論**

8. **エグゼクティブサマリー**

9. **市場概要**

10. **市場インサイト**

* チタン製インプラントミリングにおける極超高速スピンドルシステムと極低温冷却の採用

* 頭蓋インプラントミリングの精度向上に向けたAI駆動型適応工具経路戦略の統合

* 整形外科部品製造におけるTiAlNコーティングされた生体適合性超硬エンドミルの需要増加

* 脊椎インプラント加工におけるリアルタイム工具摩耗監視のためのセンサー統合型エンドミルの実装

* 低侵襲外科器具製造のためのサブ100ミクロン径のマイクロエンドミルの開発

* 複雑な歯科補綴物製造におけるチャタリングを最小限に抑えるためのエンドミルのフルート形状の最適化

* カスタム整形外科用プロテーゼ製造のための3Dプリンティングとミリングを組み合わせたハイブリッド製造プラットフォームの出現

* チタンおよびコバルトクロム製インプラント加工用に設計されたソリッド超硬エンドミルの需要増加、最適化された形状によりバリ形成を低減し、より滑らかな表面を実現

* ジルコニアおよび金属フレームワークに一貫した仕上げを提供するために設計された多枚刃高精度歯科補綴用エンドミルへの注力強化

* 規制要件を満たすための堅牢なトレーサビリティ、滅菌対応パッケージ、サプライヤー認定を備えた標準化された医療グレード工具の台頭

11. **2025年米国関税の累積的影響**

12. **2025年人工知能の累積的影響**

13. **医療用エンドミル市場、カッター材料別**

* 超硬

* セラミック

* ダイヤモンド

14. **医療用エンドミル市場、機械タイプ別**

* 3軸

* 4軸

* 5軸

15. **医療用エンドミル市場、エンドユーザー別**

* 歯科技工所

* 病院

* 研究機関

16. **医療用エンドミル市場、用途別**

* 歯科補綴物

* 整形外科用インプラント

* 外科器具

17. **医療用エンドミル市場、販売チャネル別**

* アフターマーケット

* 相手先ブランド製造業者

18. **医療用エンドミル市場、地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

19. **医療用エンドミル市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

20. **医療用エンドミル市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

21. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Sandvik AB

* Kennametal Inc.

* Mitsubishi Materials Corporation

* Walter AG

* Sumitomo Electric Industries, Ltd.

* OSG Corporation

* Guhring KG

* YG-1 Co., Ltd.

* Iscar Ltd.

* MAPAL Dr. Kress KG

* KYOCERA Corporation

* Ceratizit Group

* Mikron Group

22. **図リスト [合計: 30]**

23. **表リスト [合計: 423]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

医療用エンドミルは、現代医療の進歩を支える上で不可欠な精密切削工具であり、その特性は一般的な工業用エンドミルとは一線を画します。患者の生命とQOLに直結する医療機器やインプラントの製造において、極めて高い精度と信頼性が求められるため、加工対象となる生体適合性材料の特性を深く理解し、それに最適化された設計が施されています。

その用途は多岐にわたり、歯科インプラント、人工関節、脊椎固定具、骨接合プレート、手術用器具、さらには微細な医療用センサー部品など、人体に直接触れる、あるいは体内に埋め込まれる製品の加工に用いられます。これらの製品は、複雑な三次元形状を有し、かつミクロン単位の寸法精度や滑らかな表面粗さが要求されるため、医療用エンドミルには極限の加工能力が求められます。わずかな誤差も、生体との適合性不良、機能不全、最悪の場合は患者への危害に繋がりかねないため、その役割は極めて重大です。

医療用エンドミルが加工する主な材料は、チタン合金、コバルトクロム合金、PEEK(ポリエーテルエーテルケトン)、ジルコニアといった、いずれも生体適合性に優れる一方で、「難削材」として知られる特殊な素材群です。これらの材料は、高硬度、低熱伝導率、高い粘性といった特性を持つものが多く、加工中に工具摩耗が激しく、熱変形や加工硬化を起こしやすいという課題を抱えています。そのため、工具の選定や加工条件の設定には高度な専門知識と経験が不可欠となります。

このような難削材を効率的かつ高精度に加工するため、医療用エンドミル自体にも特殊な設計と性能が要求されます。具体的には、材料特性に合わせた最適な刃先形状、例えばシャープな切れ味を保ちつつチッピング(欠け)を抑制する微細な刃先処理、耐摩耗性・耐熱性・低摩擦性を付与する特殊な表面コーティング技術、微細加工における振動を抑制し、高い剛性を確保するシャンク設計などが挙げられます。特に、刃先のシャープネスと耐久性の両立は、加工精度と工具寿命に大きく影響し、製造コストと品質のバランスを決定する重要な要素となります。また、加工時に発生する熱を最小限に抑え、材料の変質を防ぐための冷却機構や、切りくず排出性の向上も重要な設計ポイントです。

医療機器の製造においては、製品の機能性だけでなく、患者の安全性と長期的な安定性が最優先されます。そのため、医療用エンドミルによる加工には、極めて厳格な品質管理とトレーサビリティが求められます。加工後の表面粗さ、寸法公差、バリの有無、さらには工具の摩耗状態や交換履歴に至るまで、徹底した管理体制が敷かれます。また、クリーンルームでの製造環境や、医療機器規制(例:ISO 13485、FDA規制など)に準拠したプロセス管理も、医療用エンドミルを用いた加工現場では必須の要件となっています。

今後の医療用エンドミルには、さらなる微細化、複雑形状への対応、新素材への適用、そして加工プロセスの自動化・最適化が期待されています。例えば、患者個々の骨格や病状に合わせたカスタムメイドのインプラント製造には、より高度な多軸加工技術と、それに適応するエンドミルの開発が不可欠です。AIやIoT技術との融合による加工プロセスのリアルタイム監視と最適化、さらには積層造形技術とのハイブリッド化など、その可能性は広がり続けています。医療用エンドミルは、単なる切削工具の枠を超え、現代医療のフロンティアを切り拓き、より安全で効果的な治療法の実現、そして人々の健康と生活の質の向上に貢献し続けるでしょう。