世界の砂糖代替品市場:製品タイプ(人工甘味料、天然甘味料、糖アルコール)、形態(粉末、液体)、甘味度、最終用途産業、流通チャネル別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 砂糖代替品市場に関する詳細レポート:市場概要、推進要因、展望

### 市場概要:進化する砂糖代替品エコシステム

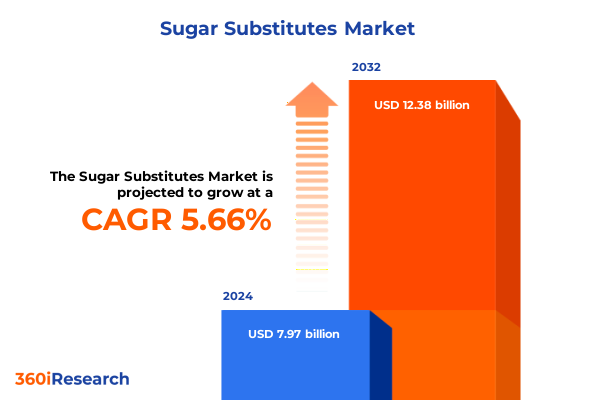

世界の**砂糖代替品**市場は、公衆衛生上の懸念の高まり、規制措置の拡大、甘味料技術の革新に牽引され、極めて重要な転換期を迎えています。国際糖尿病連合のデータによると、現在5億3,700万人以上が糖尿病を抱えており、味覚プロファイルを維持しつつ血糖への影響を管理できる代替甘味料ソリューションが喫緊の課題となっています。市場規模は2024年に79.7億米ドルと推定され、2025年には83.9億米ドルに達し、2032年までに年平均成長率(CAGR)5.66%で123.8億米ドルに成長すると予測されています。

各国および地方自治体による砂糖税、表示義務、消費者擁護キャンペーンが業界全体の再配合を加速させており、製造業者は従来のショ糖を多様な高甘味度および低甘味度甘味料に置き換えることを余儀なくされています。健康志向の消費者が製品開発に大きな影響を与える中、飲料メーカーはこの変化の最前線に立っています。コカ・コーラの最近の第2四半期決算では、コカ・コーラゼロシュガーの販売量が世界的に14%増加し、売上高が2.5%増の126.2億ドルに達したことは、ゼロカロリー製品に対する需要の明確な証拠です。これらの業績指標は、砂糖代替品がもはや周辺的な成分ではなく、主要な消費財ポートフォリオにおけるトップライン成長の主要な推進力であることを裏付けています。

希少糖生産や発酵ベースの甘味料合成における技術的ブレークスルーは、可能性の地平を広げています。特定の果物に天然に存在する低カロリー単糖であるアロースは、カロリー負担なしに砂糖のような味に対する消費者の需要の高まりに応えるため、韓国企業による生産能力拡張に多大な投資が見られます。同様に、EverSweet®のような高度なステビオール配糖体プラットフォームは、EFSAと英国FSAの両方から肯定的な安全性評価を獲得しており、よりクリーンなラベルで環境負荷の小さい甘味料ソリューションへの道を開いています。これらのダイナミクスが一体となり、成分の多様性、厳格な健康目標、そして急速なイノベーションサイクルによって定義される時代を形成しています。

### 推進要因:健康志向の消費者選択、規制措置、ブレークスルー技術

甘味料に対する消費者の視点は根本的な変革を遂げており、業界の軌道は天然の非栄養性オプションやハイブリッドブレンドへとシフトしています。最近の研究では、エリスリトールの潜在的な神経学的リスクが指摘され、高摂取量が血液凝固障害や脳卒中発生率と関連付けられたことで、砂糖アルコールに対する監視が強化され、安全性が確立された代替品の魅力が浮き彫りになりました。この事実は、合成砂糖代替品に対する既存の懸念を増幅させ、より本物と認識される植物由来甘味料への移行を加速させています。

これらの健康上の考慮事項と並行して、政府主導のイニシアチブや擁護キャンペーンが実質的な再配合義務を推進しています。「Make America Healthy Again」プラットフォームの下、保健長官ロバート・F・ケネディ・ジュニア氏は、高果糖コーンシロップや人工甘味料への依存度を減らすことを提唱し、コカ・コーラはより広範な製品多様化戦略の一環として、今年後半に米国で本物のサトウキビ糖製品を試験的に導入するに至りました。業界リーダーによるこのような注目度の高い動きは、成分調達、コストモデリング、マーケティング戦略における広範な変化を促進しています。

同時に、科学技術の革新は砂糖削減のルールを書き換えています。ハーバード大学のWyss研究所は、食事性糖を小腸で非消化性繊維に変換する画期的な酵素封入技術を導入し、正味の糖吸収を推定30%削減することで、機能性甘味料設計における新たなフロンティアを開拓しました。健康志向の消費者行動、政策インセンティブ、バイオテクノロジーの進歩というこれらの収束する力は、食品、飲料、栄養補助食品の用途における甘味料戦略の変革的なシフトを組織しています。

2025年に施行された米国の関税政策は、世界の甘味料サプライチェーンに顕著な影響を及ぼし、製造業者に調達優先順位とコスト構造の見直しを強いています。主に中国とインドで加工されるステビア抽出物は、現在10%から15%の輸入関税の対象となり、着地コストを上昇させています。これにより、一部の飲料ブランドは、風味バランスと利益目標を維持するために、ステビア含有量を再配合または削減することを検討しています。同様に、中国からの羅漢果の出荷には最大25%の関税が課せられ、製品開発者は価格ショックを回避し、クリーンラベルのポジショニングを維持するために、エリスリトールやスクラロースとのブレンドなどの代替甘味料を模索せざるを得なくなっています。

対照的に、特定の注目度の高い甘味料、特に医薬品または戦略的添加物カテゴリーに分類されるスクラロースとアセスルファム-Kは、新しい関税制度から免除されています。この選択的免除により、これらの成分は比較的に経済的になり、スクラロースベースの甘味料システムへの漸進的な配合シフトを促進すると予想されます。しかし、アスパルテームのような非免除の人工甘味料や、キシリトールのような砂糖アルコールは、完全な従価税を課せられるため、グローバルな調達と在庫管理を複雑にしています。

米国農務省(USDA)が2026会計年度の特殊砂糖割当の配分を見送った決定は、さらなる複雑さを加えています。有機砂糖や特殊砂糖の増分輸入を阻止することにより、USDAの予測では8,500万ドルを超える追加の高関税が発生し、有機砂糖の供給を制約し、健康志向の食品生産者の原材料費を押し上げることになります。これらの進化する貿易措置は、競争優位性を維持するために、機敏な調達戦略、関税軽減計画、および多様なサプライヤーネットワークの重要性を強調しています。

### 展望と機会:セグメンテーション、地域動向、主要企業の戦略

砂糖代替品市場の複雑さは、製品タイプとそのそれぞれの価値提案の広さによってさらに増幅されます。アセスルファム-K、アスパルテーム、シクラメート、サッカリン、スクラロースなどの人工甘味料は、最小限の添加量で高い甘味度を提供し続け、炭酸飲料や包装スナックにおけるカロリー削減イニシアチブに不可欠です。一方、ハチミツや甘草根抽出物から羅漢果やステビアに至る天然甘味料、そしてアロース、エリスリトール、キシリトールを含む拡大する砂糖アルコールのポートフォリオは、増量、褐変、口当たり調整などの多様な機能的特性を提供し、食品および飲料カテゴリー全体で配合の可能性を広げています。

形態のバリエーションは、用途固有の調整において極めて重要な役割を果たします。液体形態は、その迅速な溶解性とブレンドの容易さから飲料メーカーにますます好まれていますが、乾燥顆粒および粉末形態は、プロセス安定性と水分制御要件のため、ベーカリーおよび菓子用途で優勢です。これらの形態の違いは、製品品質を最適化するための調達戦略、倉庫管理、およびインライン処理慣行を導きます。

甘味度セグメンテーションは、高甘味度、中甘味度、低甘味度甘味料の使用事例を明確に示しています。ショ糖の200〜600倍甘い高甘味度オプションは、飲料や卓上用途で大幅な砂糖削減を可能にする一方、砂糖アルコールや希少糖のような中・低甘味度甘味料は、ベーカリー、冷凍デザート、乳製品代替品において、砂糖の増量、凝固点降下、カラメル化特性を維持して機能的性能を保つ必要がある場合に適用されます。

最終用途産業の需要は、市場の状況をさらに洗練させます。アルコール飲料、炭酸飲料、果物ベース飲料、植物ベース飲料を含む飲料は、イノベーションの主要な推進力であり、メーカーは天然甘味料と合成甘味料のブレンドを活用して味と表示のバランスを取っています。ベーカリー、菓子、乳製品、ソースにわたる食品部門は、カロリー削減目標を達成しながら、食感と風味の忠実度を提供する砂糖代替品に依存しています。医薬品および栄養補助食品の用途では、苦味をマスキングし、患者の受容性を高めるために、高純度で規制に準拠した甘味料が求められます。最後に、流通チャネルのダイナミクス(オフライン小売対オンラインプラットフォーム)は、市場アクセスと消費者教育に影響を与えます。従来のスーパーマーケットや卸売業者がマスマーケット採用の主要な経路である一方、Eコマースチャネルはニッチでプレミアムな砂糖代替品製品の戦略的手段として浮上しており、メーカーは特殊な配合を求める健康志向の消費者と直接関わることができます。

地域別に見ると、南北アメリカ市場は、強力な消費者意識向上キャンペーンと複数の州にわたる政府の砂糖税に支えられた、低・ゼロカロリー甘味料への堅調な需要が特徴です。北米の飲料大手は、コカ・コーラゼロシュガーの急速な拡大に示されるように、このトレンドを主導しており、ADMやIngredionのようなHFCS供給業者は、サトウキビ糖代替品を奨励する政策発表を受けて株価の反応を見せました。一方、この地域の規制当局は、表示要件を厳格化し、砂糖課徴金を課し続けており、砂糖削減に対するメーカーのコミットメントを強化しています。

欧州、中東、アフリカ(EMEA)では、規制の細分化と進歩的な健康フレームワークが共存しています。欧州食品安全機関(EFSA)によるエリスリトールの許容一日摂取量(ADI)の最近の0.5g/kg体重への削減は、この地域の厳格な安全性評価を例示しており、最近の米国貿易政策分析で概説されたスクラロースとアセスルファム-Kの関税免除は、国境を越えた成分の流れの機微性を示しています。EMEAの市場参加者は、異なる国の強化および表示基準を乗り越え、カスタマイズされた甘味料ポートフォリオと地域に特化したイノベーション努力を推進しています。

アジア太平洋地域では、天然甘味料の採用が急増しており、特に韓国や日本では、アロースが肯定的な規制承認と生産能力への投資に支えられ、ニッチな成分から主流の採用へと移行しています。この地域のダイナミックな消費者層、高まる健康意識、拡大する中間層は、従来の砂糖代替品と新興のバイオテクノロジー由来甘味料の両方の採用を加速させており、アジア太平洋地域を世界の甘味料サプライヤーにとって極めて重要な激戦区として確立しています。

主要な成分サプライヤーは、低カロリーおよび天然甘味料の革新を推進しています。Cargillは、dsm-firmenichとのAvansya合弁事業を通じて、EverSweet®ステビアプラットフォームを天然甘味料イノベーションの最前線に位置付けています。EFSAと英国FSAからの肯定的な安全性評価を受けて、EverSweet® Reb MおよびReb D配糖体はEUおよび英国での商業化に向けて順調に進んでおり、土地と水の使用量を削減した持続可能な発酵ベースの生産を提供しています。Tate & Lyleは、CEOのニック・ハンプトン氏の指揮の下、砂糖精製から健康志向の成分ソリューションへの戦略的転換を完了しました。CP Kelcoを18億ドルで買収したことで強化された同社の拡大された口当たりおよび繊維強化ポートフォリオは、IFT FIRST 2025で注目を集め、二重食感菓子や乳製品用途向けの高性能柑橘繊維におけるプロトタイプイノベーションを実演しました。この進化は、Tate & Lyleの低カロリー、クリーンラベルソリューションへのコミットメントを強調しています。Archer Daniels Midland(ADM)の炭水化物ソリューション部門は、より健康的な贅沢と栄養バランスを強調することで、市場圧力に適応し続けています。ADMの2025年戦略は、プレミアムな食感と風味に合わせたタンパク質・繊維強化甘味料と新しいステビア製品を強調しており、消費者の信頼と進化する新製品開発要件に鋭く焦点を当てていることを反映しています。主要な高果糖コーンシロップおよびテクスチャライザー供給業者であるIngredionは、米国の飲料におけるサトウキビ糖への広範なシフトを示唆する政策シグナルが出た際に株価の変動を経験しました。この市場の反応は、HFCS依存ポートフォリオの脆弱性を浮き彫りにし、より高価値の砂糖代替品成分への多様化の必要性を強調しています。

業界リーダーは、ポートフォリオの多様化を包括的に実施し、天然甘味料と高甘味度甘味料をブレンドすることで、関税リスクを軽減し、コスト構造を最適化すべきです。スクラロースのような関税免除成分を低関税の天然オプションと組み合わせることで、製品の主張を維持しながら利益の変動を平滑化できます。並行して、EverSweet®に代表される発酵ベースの生産プラットフォームへの投資は、生物資源のフットプリントを削減し、供給セキュリティを強化できます。バイオテクノロジー革新企業や学術研究機関との戦略的提携は、次世代の砂糖削減技術への扉を開きます。ハーバード大学の酵素から繊維への変換研究は、ナノ粒子封入法が生理学的レベルで砂糖代謝を根本的に変える可能性を示しています。このような進歩を研究開発パイプラインで試験的に導入することで、破壊的な製品差別化要因を生み出すことができます。貿易政策立案者との積極的な関与と、TRQ(関税割当)配分フォーラムへの参加は、関税割当調整や特殊砂糖割当を予測するために不可欠です。複数調達戦略を活用し、地域製造能力を構築することで、突然の政策変更に対するヘッジとなり、成分の入手可能性とコストの予測可能性を確保できます。最後に、データ駆動型消費者インサイトを取り入れて甘味料ブレンドを洗練させることで、クリーンラベルおよび健康志向の嗜好との整合性を確保できます。継続的な感覚最適化は、透明なサプライチェーン戦略と組み合わせることで、ブランドの信頼を強化し、人口統計学的セグメント全体でより深い市場浸透を促進するでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

序文

市場セグメンテーションとカバレッジ

調査対象期間

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

クリーンラベル特性を持つ低カロリー砂糖代替品としてのアロースの需要増加

健康志向の消費者をターゲットとした機能性飲料配合における羅漢果エキス使用の拡大

合成生物学技術を用いた発酵によるステビアの循環経済生産における革新

消化器系の健康効果をサポートするイソマルトやキシリトールなどのプレバイオティクス糖アルコールの成長

糖尿病患者向けベーカリー・菓子用途におけるタガトースなどの希少糖の出現

新規甘味料のGRASステータスに影響を与え、グローバル市場アクセス戦略に影響を及ぼす規制の変更

人工甘味料に対する消費者の懐疑心が、スナックにおける天然植物由来の砂糖代替品への嗜好を促進

2025年米国関税の累積的影響

2025年人工知能の累積的影響

砂糖代替品市場、製品タイプ別

人工甘味料

アセスルファムK

アスパルテーム

サイクラミン酸

サッカリン

スクラロース

天然甘味料

はちみつ

甘草根エキス

羅漢果

ステビア

糖アルコール

アロース

D-タガトース

エリスリトール

マルチトール

ソルビトール

トレハロース

キシリトール

砂糖代替品市場、形態別

乾燥

顆粒

粉末

液体

砂糖代替品市場、甘味強度別

高甘味度

低甘味度

中甘味度

砂糖代替品市場、最終用途産業別

飲料

アルコール飲料

炭酸飲料

フルーツドリンク・ジュース

植物性飲料

食品

ベーカリー製品

菓子製品

乳製品・デザート

ソース・ドレッシング

医薬品・ニュートラシューティカル

砂糖代替品市場、流通チャネル別

オフライン

オンライン

砂糖代替品市場、地域別

米州

北米

中南米

欧州、中東、アフリカ

欧州

中東

アフリカ

アジア太平洋

砂糖代替品市場、グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

砂糖代替品市場、国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競争環境

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

味の素株式会社

Apura Ingredients, Inc.

Archer Daniels Midland Company

Batory Foods

Bonumose, Inc.

Cargill Incorporated

Cumberland Packing Corporation

Evonik Industries AG

Fooditive Group

Foodmate Co., Ltd.

Galam Group

Givaudan

GLG Life Tech Corporation

Ingredion SA

International Flavors & Fragrances Inc.

Irca S

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

砂糖代替品、すなわち砂糖の甘味を模倣しつつ、カロリー摂取量や血糖値への影響を抑えることを目的とした物質は、現代社会においてその重要性を増している。健康志向の高まり、糖尿病や肥満といった生活習慣病の増加を背景に、人々は甘味を楽しみながらも健康を維持する方法を模索するようになった。これらの代替品は、単に甘さを提供するだけでなく、食生活における選択肢を広げ、特定の健康課題を持つ人々にとって不可欠な存在となっているのである。

砂糖代替品は多岐にわたるが、その中でも特に広く利用されているのが人工甘味料である。アスパルテーム、スクラロース、サッカリン、アセスルファムKなどが代表的であり、これらは砂糖の数百倍から数千倍もの甘味を持つため、ごく少量で十分な甘さを得られる。その結果、カロリーはほぼゼロに抑えられ、血糖値にも影響を与えないという特性から、ダイエット飲料や加工食品に広く用いられてきた。安全性については長年にわたり議論されてきたが、各国政府機関の厳格な評価と承認を経て、適切な摂取量であれば安全であるとされている。

一方、自然由来の甘味料も注目を集めている。その一つが糖アルコールであり、エリスリトール、キシリトール、マルチトールなどが挙げられる。これらは果物や野菜にも含まれる成分で、砂糖に比べてカロリーが低く、血糖値の上昇も緩やかである。特にエリスリトールは、体内でほとんど代謝されずに排出されるため、カロリーがほぼゼロであり、他の糖アルコールに比べて消化器系の不調を引き起こしにくいという利点を持つ。虫歯の原因とならないことから、ガムや歯磨き粉にも利用されるキシリトールも、その機能性で広く知られている。

さらに、植物由来の高甘度甘味料も人気を集めている。ステビアはステビア植物の葉から抽出される成分であり、羅漢果(ラカンカ)は羅漢果の果実から得られる。これらも砂糖の数十倍から数百倍の甘味を持ちながら、カロリーはほとんどなく、血糖値に影響を与えない。天然由来であるという点が消費者の間で高く評価されており、人工甘味料に抵抗がある人々にとって魅力的な選択肢となっている。これらの甘味料は、飲料、菓子、乳製品など、幅広い食品に応用され、その利用範囲を拡大し続けている。

砂糖代替品の普及は、公衆衛生に多大な恩恵をもたらす可能性を秘めている。糖尿病患者の血糖管理、肥満予防のためのカロリー制限、そして虫歯予防といった側面において、その貢献は大きい。しかしながら、課題も存在する。一部の代替品は、砂糖とは異なる独特の後味や口当たりを持つことがあり、食品の風味全体に影響を与える場合がある。また、糖アルコールを過剰に摂取すると、消化器系の不調(下痢など)を引き起こす可能性があるため、摂取量には注意が必要である。さらに、長期的な健康影響については、現在も研究が続けられており、消費者の間には依然として安全性に関する懸念が残ることもある。

これらの課題を克服し、より美味しく、より安全で、より自然な甘味料を開発するための研究開発は活発に進められている。アロースのような新たな希少糖や、既存の甘味料の組み合わせによる味質の改善など、技術革新は止まらない。健康志向の高まりと食の多様化が進む現代において、砂糖代替品は単なる砂糖の代替ではなく、健康と美味しさを両立させるための重要なツールとして、その役割を深化させていくだろう。消費者が自身の健康状態や食の好みに合わせて、適切な代替品を選択し、賢く利用していくことが、今後の健全な食生活を築く上で不可欠となる。