世界の電動ロッドレス航空機牽引車市場:積載量(大型、中型、小型)、出力(50~100 kW、100 kW超、50 kW未満)、運転モード、制御方式、エンドユーザー、用途、流通チャネル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 電動ロッドレス航空機牽引車市場の包括的分析:市場概要、推進要因、および展望

### 市場概要

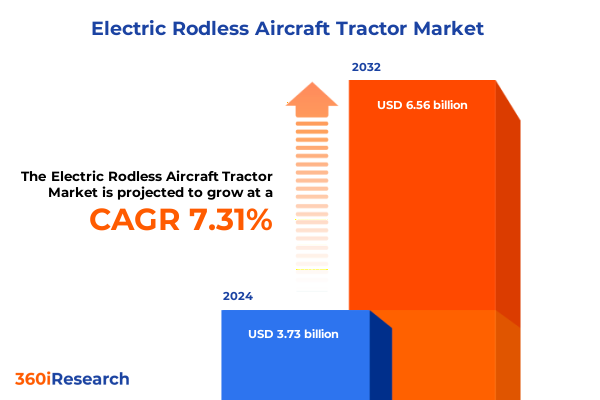

電動ロッドレス航空機牽引車市場は、2024年に37.3億米ドルと推定され、2025年には39.3億米ドルに達すると予測されています。その後、年平均成長率(CAGR)7.31%で成長し、2032年には65.6億米ドルに達する見込みです。この急速な成長は、空港地上支援機器の電化という新たな時代を象徴しており、電動ロッドレス航空機牽引車がその中核をなす革新として注目されています。航空会社、空港、地上ハンドラー、および整備プロバイダーが持続可能性、効率性、および規制遵守を優先するにつれて、ゼロエミッション運用とメンテナンス負担の軽減という利点を持つ電動ロッドレス型牽引車の採用が加速しています。

従来のディーゼルおよびロッド式牽引車から移行する形で、電動ロッドレス航空機牽引車は、先進的なバッテリー化学と高トルクモーターを活用し、プッシュロッドの機械的複雑さなしに一貫した動力を提供します。この合理化された設計は、メンテナンスを簡素化するだけでなく、牽引操作中の挟み込みや圧迫の危険を最小限に抑えることで安全性を向上させます。航空業界が厳格な炭素削減目標の達成を迫られ、空港がカーボンニュートラルな運用を目指す中、電動ロッドレス航空機牽引車は戦略的投資として位置づけられています。環境保全、運用上の俊敏性、およびライフサイクルコストの優位性という主要な価値提案は、市場の変革、規制の影響、およびステークホルダーのセグメンテーションを推進する要因となっています。

近年、電動ロッドレス航空機牽引車の市場環境は、技術的ブレークスルー、進化する規制枠組み、および持続可能な運用への高まる需要によって著しい変革を遂げています。次世代リチウムイオンおよび新興の全固体電池ソリューションにより、バッテリーエネルギー密度が急増し、より長いデューティサイクルと高速充電が可能になり、従来の航続距離の懸念が軽減されました。同時に、パワーエレクトロニクスとモーター制御システムの進歩により、トルク供給と回生ブレーキが改善され、これらの牽引車は幅広い航空機タイプと重量に対応できるようになっています。

### 推進要因

電動ロッドレス航空機牽引車市場の成長を牽引する主要な要因は多岐にわたります。

**1. 持続可能性と規制遵守:**

世界中の規制機関は、排出量削減義務を確立し、空港での電化を奨励することで市場の変化を促進しています。インセンティブプログラム、炭素価格メカニズム、および自主的な温室効果ガス削減コミットメントは、航空会社や地上ハンドラーがゼロエミッションソリューションを優先するよう促しています。政策圧力とステークホルダー主導の持続可能性目標の交差点は、より厳格な将来の規制に先駆けて、オペレーターが電動ロッドレス牽引車を試験的に導入し、採用するための強力な推進力となっています。

**2. 技術的進歩:**

バッテリー技術の進化は、航続距離の制限に関する懸念を緩和し、より長いデューティサイクルと高速充電を可能にしました。また、パワーエレクトロニクスとモーター制御システムの進歩により、様々な航空機タイプや重量に対応できるトルク供給と回生ブレーキ性能が向上しています。さらに、メーカー、バッテリーサプライヤー、空港当局間の協力が製品開発サイクルとインフラアップグレードを加速させています。共通の充電規格、相互運用可能な通信プロトコル、および主要ハブでのパイロットプロジェクトは、ステークホルダーの期待を再形成し、電動ロッドレス航空機牽引車の急速な普及と空港電化戦略への統合を可能にしています。

**3. 経済的および運用的効率性:**

電動ロッドレス航空機牽引車は、従来の牽引車と比較してメンテナンスが簡素化され、運用コストが削減されます。機械的複雑さが少ないため、故障のリスクが低減し、ダウンタイムが短縮されます。また、牽引操作中の安全性が向上し、作業員の危険が減少します。

**4. 米国の関税制度の影響:**

2025年の米国政府による新たな関税導入は、電動ロッドレス航空機牽引車のコスト構造とサプライチェーン戦略を大きく変えました。輸入される電気モーター、バッテリー部品、および特殊半導体に対する関税調整は、メーカーにグローバルソーシングの見直し、現地パートナーシップの優先、および国内での組み立てを促し、関税費用を軽減しています。多くのOEMは、国内サプライヤーとの合弁事業を設立し、優遇関税措置を確保することで、利益率を保護しつつ、進化する貿易政策への準拠を保証しています。これらの累積的な関税の影響は、部品コストを超えて、研究開発およびインフラへの投資決定にも影響を及ぼしています。主要なバッテリーセル輸入に対する関税の引き上げは、OEMと空港の両方に、地域でのバッテリーリサイクルおよびセカンドライフ展開イニシアチブでの協力を促し、より高い初期費用を相殺する循環経済の道を切り開いています。さらに、企業が国境を越えた関税への露出を最小限に抑え、需要パターンの変化に迅速に対応するために、製造および倉庫業務をニアショアリングするにつれて、ロジスティクスとリードタイムが再調整されています。

**5. 地域別の成長要因:**

地域ごとのダイナミクスも、電動ロッドレス航空機牽引車の採用パターンを形成する上で重要な役割を果たしています。

* **米州:** 主要な国際ハブ空港と地域空港の両方におけるインフラ投資が電化イニシアチブを加速させています。この地域のステークホルダーは、インセンティブプログラムと公共事業パートナーシップを活用して充電ネットワークを展開しており、再生可能エネルギー源を空港グリッドに統合することに重点を置いています。米州の環境規制と持続可能性報告への重点は、航空会社や地上ハンドラーが企業の社会的責任目標の一環としてゼロエミッションソリューションを採用するよう促しています。

* **欧州、中東、アフリカ:** 欧州では、規制の調和と共同研究コンソーシアムが技術検証と国境を越えた相互運用性を促進しています。西欧の空港は水素および電動地上支援機器プロジェクトを先駆けており、中東のハブ空港は、初期のエプロン設計から電動牽引車フリートを組み込むメガプロジェクトに投資しています。アフリカでは、急速に拡大する航空市場における運用上の炭素排出量を削減することを目的とした官民パートナーシップおよびドナー資金提供プログラムを通じて電化の取り組みが進んでいます。

* **アジア太平洋:** 旅客および貨物量の増加が、効率的な地上ハンドリングソリューションへの需要を牽引しています。東南アジアでの急速な空港拡張と北東アジアのハブ空港での高い利用率は、ワイドボディ機とナローボディ機の両方に対応できる堅牢な牽引車フリートの必要性を浮き彫りにしています。現地のメーカーは、地域の気候条件とインフラ制約に合わせて製品を調整するために、グローバルOEMとの協力を強化しています。

### 展望

電動ロッドレス航空機牽引車市場の将来は、技術革新、戦略的パートナーシップ、および持続可能性へのコミットメントによって形成されるでしょう。

**1. 市場セグメンテーションの深化:**

市場セグメンテーションの分析は、ステークホルダーの役割と運用要件に根ざした微妙な需要パターンを明らかにしています。エンドユーザー別では、航空会社(貨物および旅客)、空港、地上ハンドラー、および整備プロバイダーの要件が評価されます。アプリケーション別では、航空機牽引、貨物移送(コンテナ、パレット)、およびラインサービス作業にわたる牽引ニーズが分析されます。積載能力は、重、中、軽のカテゴリに分類され、航空機のクラスとミッションプロファイルに対応します。出力は、50 kW未満、50~100 kW、100 kW超のティアに分けられ、地域便とワイドボディ機の運用に適した性能範囲を反映しています。運用モードは、手動の柔軟性を重視するドライバー操作ユニットと、高度な空港フリート管理システムの下で自律的なプッシュバックソリューションを可能にするドライバーレス型に市場を分けます。制御タイプは、手動牽引車と自動牽引車をさらに区別し、自動モデルには空港ネットワークプラットフォームと統合される完全自動および半自動制御システムの両方が含まれます。流通チャネルは、アフターマーケットとOEMの経路に分かれ、アフターマーケットの需要は独立した再販業者と専門サービスセンターによって満たされ、OEM流通は直販チームと認定販売業者を活用します。この階層化されたセグメンテーションフレームワークは、牽引車の展開戦略を形成する多様な要件と採用ドライバーを理解するための統合されたレンズを提供します。

**2. 競争環境とイノベーション:**

電動ロッドレス航空機牽引車分野の主要メーカーは、技術的リーダーシップ、戦略的パートナーシップ、およびサービスエクセレンスを通じて差別化を図っています。確立されたOEMは、フリートの稼働時間を向上させ、スケーラビリティを簡素化するために、高度なテレマティクス、予測メンテナンスアルゴリズム、およびモジュラーバッテリーアーキテクチャを統合しています。同時に、ニッチなイノベーターは、ロボット工学と地上運用の交差点を示すドライバーレス自動プッシュバックソリューションでパイロットプログラムを開始しています。牽引車メーカーとバッテリー技術企業間の協力は、充電時間の短縮とデューティサイクルの延長に不可欠でした。さらに、空港当局および公共事業プロバイダーとのパートナーシップにより、充電インフラとグリッドアップグレードへの共同投資が可能になりました。認定販売業者または独立した再販業者を通じたサービスネットワークは、リモート診断と無線ソフトウェアアップデートを提供するために進化しており、オペレーターがフリートの状態を監視し、メンテナンススケジュールを積極的に管理できるようにしています。競争上の差別化は、融資およびサブスクリプションモデルを通じても現れており、顧客は機器、エネルギー、およびメンテナンスを単一の契約にまとめる「サービスとしての電力」契約を選択できます。このアプローチは、小規模な空港や地上ハンドラーの設備投資の制約に対処し、より広範な市場浸透を促進します。

**3. 業界リーダーへの推奨事項:**

このダイナミックな市場をナビゲートするために、業界リーダーは、スケーラブルな展開、パートナーシップ、および継続的なイノベーションに焦点を当てた多角的なアプローチを採用する必要があります。まず、バッテリーセルメーカーおよび充電インフラプロバイダーとの提携を確立することで、次世代エネルギーソリューションと強靭な電力ネットワークへのアクセスを確保できます。共有充電ハブと標準化されたインターフェースに共同投資することで、ステークホルダーは運用上の障壁を低減し、市場投入までの時間を短縮できます。次に、制御された環境で自律型ドライバーレス牽引車システムを試験的に導入することで、段階的な運用検証とステークホルダーのトレーニングが可能になります。交通量の少ないゾーンで半自動制御から始める段階的な展開戦略は、信頼を構築しながら、継続的な改善のためのパフォーマンスデータを収集できます。テレマティクスデータストリームを集中型フリート管理プラットフォームに統合することで、ルート最適化、予測メンテナンス、および規制報告が強化されます。第三に、リースや「サービスとしての電力」モデルなどの柔軟な商用フレームワークを採用することで、小規模なオペレーターや新興市場へのアクセスを拡大できます。支払いスケジュールを利用率と一致させるカスタマイズ可能な契約構造は、設備投資の制約を軽減し、より広範な採用を促進できます。最後に、規制機関および業界コンソーシアムと協力して将来の標準を策定することで、早期採用者はソートリーダーとしての地位を確立し、相互運用性、安全性、および持続可能性をサポートする政策に影響を与えることができます。

電動ロッドレス航空機牽引車市場は、持続可能性への世界的な推進力、技術革新、および運用効率の追求によって、今後も力強い成長を続けるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

I. 序文

A. 市場セグメンテーションと対象範囲

B. 調査対象期間

C. 通貨

D. 言語

E. ステークホルダー

II. 調査方法

III. エグゼクティブサマリー

IV. 市場概要

V. 市場インサイト

A. 稼働時間延長のための大容量リチウムイオンバッテリーモジュールの急速な進歩

B. リモート監視と予知保全のためのスマートフリート管理システムの統合

C. 主要国際空港における標準化された充電インフラの開発

D. GSEメーカーと航空会社間の連携によるカスタマイズされた電動化ソリューション

E. 空港の電動化イニシアチブを加速する政府補助金と規制枠組み

F. トラクターのダウンタイムを最小限に抑え、稼働率を最大化するためのモジュール式バッテリー交換システムの採用

G. 電動トラクターの総所有コストの利点を強調するライフサイクルコスト分析

H. メンテナンスコストを削減し、稼働中のエプロンエリアでの耐用年数を延長するための軽量、耐腐食性材料およびモジュラーパワートレイン設計への重点強化

I. 排出量削減を空港の炭素計画およびサプライヤースコアカードにリンクさせる電動地上支援機器のエンドツーエンドの持続可能性レポートの開発

J. 空港運用中のルート計画、充電時間枠、ダウンタイムを最適化するためのフリートレベルのデータ分析とデジタルツインシミュレーションへの重点の高まり

VI. 2025年米国関税の累積的影響

VII. 2025年人工知能の累積的影響

VIII. 電動ロッドレス航空機牽引車市場、積載量別

A. 大型

B. 小型

C. 中型

IX. 電動ロッドレス航空機牽引車市場、出力別

A. 50-100 kW

B. 100 kW超

C. 50 kW未満

X. 電動ロッドレス航空機牽引車市場、操作モード別

A. ドライバー操作

B. ドライバーレス

XI. 電動ロッドレス航空機牽引車市場、制御タイプ別

A. 自動

1. 完全自動

2. 半自動

B. 手動

XII. 電動ロッドレス航空機牽引車市場、エンドユーザー別

A. 航空会社

1. 貨物航空会社

2. 旅客航空会社

B. 空港

C. グランドハンドラー

1. 貨物取扱業者

2. ランプサービス

D. MROプロバイダー

1. 独立系MRO

2. OEM系MRO

XIII. 電動ロッドレス航空機牽引車市場、用途別

A. 航空機牽引

B. 貨物輸送

1. コンテナ輸送

2. パレット輸送

C. ラインサービス

XIV. 電動ロッドレス航空機牽引車市場、流通チャネル別

A. アフターマーケット

1. 独立系再販業者

2. サービスセンター

B. OEM

1. 直接OEM

2. OEMディストリビューター

XV.

*** 本調査レポートに関するお問い合わせ ***

現代の空港運営において、航空機の地上移動は安全性、効率性、そして環境負荷の低減という多岐にわたる課題を抱えています。その中で、「電動ロッドレス航空機牽引車」は、これらの課題に対する革新的な解決策として注目を集めています。従来の牽引車が抱えていた制約を克服し、次世代のグランドハンドリングを牽引する存在として、その機能と意義は深く理解されるべきです。

従来の航空機牽引車は、機体のノーズギア(前脚)と牽引車を「牽引棒(トウバー)」で接続する方式が主流でした。この方式は、牽引棒の着脱に時間を要し、また機体ごとに異なる牽引棒を用意する必要があるため、作業の効率性や柔軟性に課題がありました。さらに、牽引棒を介した接続は、ノーズギアへの過度な負荷や損傷のリスクを伴うこともあり、慎重な操作が求められました。こうした背景から、より安全で迅速な航空機移動を実現する新たな技術が求められていたのです。

電動ロッドレス航空機牽引車は、この牽引棒を不要とする「ロッドレス」という画期的な機構を採用しています。具体的には、牽引車が航空機のノーズギアを直接抱え込む、あるいは持ち上げる形で固定します。これにより、牽引棒の着脱作業が完全に不要となり、航空機との接続・分離にかかる時間を大幅に短縮できます。また、ノーズギアを直接支持するため、牽引棒を介した接続に比べて機体への負荷が均等に分散され、損傷のリスクが軽減されます。オペレーターは機体の真下で作業する必要がなくなり、視認性が向上することで、より安全かつ精密な操縦が可能となります。このロッドレス方式は、多様な機体サイズに対応できる汎用性も持ち合わせており、空港の運用効率を飛躍的に向上させる要因となっています。

さらに、「電動」である点も、この牽引車の大きな特徴であり、現代社会が求める持続可能性への貢献を意味します。ディーゼルエンジンを搭載した従来の牽引車と比較して、電動牽引車は走行中に排出ガスを一切出さないため、空港敷地内の大気汚染を大幅に削減します。これは、空港で働く従業員の健康維持だけでなく、周辺住民への環境負荷低減にも寄与します。また、電動モーターはディーゼルエンジンに比べて稼働音が非常に静かであり、騒音公害の軽減にも貢献します。夜間のプッシュバック作業や早朝の移動においても、静粛性はオペレーター間のコミュニケーションを円滑にし、周辺環境への配慮という点で大きなメリットをもたらします。燃料費の削減やメンテナンスコストの低減といった経済的な利点も、電動化がもたらす重要な側面です。

電動ロッドレス航空機牽引車の導入は、単に航空機を移動させる手段の進化に留まらず、空港全体のグランドハンドリングプロセスに革新をもたらします。作業の迅速化はゲートの回転率向上に繋がり、空港のキャパシティを実質的に拡大させます。安全性の向上はヒューマンエラーによる事故のリスクを低減し、航空会社の運航遅延防止にも貢献します。そして、環境性能の高さは、空港が持続可能な社会の実現に貢献する企業市民としての役割を果たす上で不可欠な要素です。これらの複合的なメリットは、スマートエアポート構想の中核を成す技術として、その価値を一層高めています。

このように、電動ロッドレス航空機牽引車は、安全性、効率性、環境性能という現代の空港運営に不可欠な要素を高い次元で融合させた、まさに次世代のグランドハンドリングを象徴する存在です。その普及は、空港の運用効率を最大化し、地球環境への負荷を最小限に抑えながら、より安全で快適な空の旅を支える未来の空港インフラを構築する上で、極めて重要な役割を担っていくことでしょう。