世界の再使用型打ち上げ機市場:推進方式別(ハイブリッド、液体、固体)、ステージ回収別(完全再使用型、部分再使用型)、軌道別、打ち上げ機クラス別、エンドユーザー別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 再使用型打ち上げ機市場:詳細分析(2025-2032年)

### 市場概要

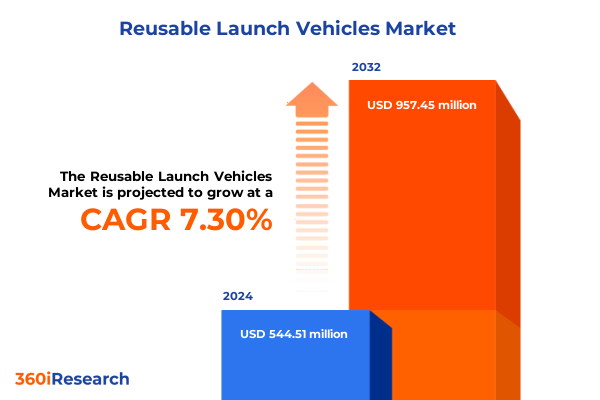

再使用型打ち上げ機市場は、2024年に5億4,451万米ドルと推定され、2025年には5億8,041万米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)7.30%で成長し、9億5,745万米ドル規模に達すると見込まれています。近年、再使用型打ち上げ機の登場は、宇宙へのアクセスに対する航空宇宙産業のアプローチを根本的に変革しました。ブースターの回収および再整備技術の進歩は、コスト構造を再定義し、使い捨て型アーキテクチャから運用効率と環境持続可能性を優先する設計への移行を可能にしました。民間投資と公共部門の協力がこれらのシステムの成熟を加速させ、現在では衛星配備から深宇宙探査まで、多岐にわたるミッションに利用されています。新たな推進システムや回収方法の出現は、迅速なターンアラウンドと飛行実績のあるハードウェアの可能性を広げ、商業および政府の打ち上げ戦略を再構築しています。この市場の動向は、マクロ経済的および地政学的要因、サプライチェーンへの影響、関税調整、そして推進システム、段回収、軌道、打ち上げ機クラス、エンドユーザーという5つの主要なセグメンテーション基準から深く分析されています。

### 推進要因

再使用型打ち上げ機市場の成長は、いくつかの構造的変化と技術革新によって推進されています。

**1. 技術的進歩と運用の最適化:**

* **製造技術の革新:** 付加製造、複合材料システム、および高度な誘導制御のブレークスルーは、ロケット段の信頼性と再使用性を向上させました。

* **新型推進オプションの登場:** メタン燃料エンジンからハイブリッド化学アーキテクチャに至るまで、新たな推進オプションが出現し、性能と運用柔軟性の範囲を広げています。

* **デジタル技術の活用:** デジタルツインや予測保守の導入がターンアラウンド時間を最適化し、運用者がダウンタイムを削減し、より頻繁な飛行スケジュールを実現できるようになりました。

**2. 商業エコシステムの成熟と規制環境の適応:**

* **戦略的パートナーシップ:** 宇宙機関と民間企業間の戦略的パートナーシップを通じて商業エコシステムが成熟し、リスク共有と共同投資の環境が育まれています。

* **規制枠組みの適応:** 再突入ライセンス、環境評価、および国際的な輸出管理に対応するために規制枠組みが適応され、安全性を損なうことなくプロセスが合理化されています。

**3. 拡大する需要とミッションポートフォリオ:**

* **衛星コンステレーションの普及:** 衛星コンステレーションの普及とミッションポートフォリオの拡大は、打ち上げ頻度、精度、および再現性に対する需要を促進しています。これにより、バリューチェーン全体の関係者は、再使用型打ち上げ機の商業化の次の段階を解き放つ新たな市場セグメントと技術イネーブラーを活用するために戦略を再調整しています。

**4. 経済的・地政学的要因の影響と対応:**

* **米国金属関税の影響:** 2025年6月に米国が鉄鋼およびアルミニウム輸入に対するセクション232関税を25%から50%に引き上げたことは、金属構造物や重要部品のコストベースを上昇させ、製造業者に代替合金や新しい製造技術の探索を促しています。RTXのような大手航空宇宙企業は、2025年に約5億ドルの累積関税関連費用を計上しており、商業および防衛航空宇宙部門全体に広範な経済的影響を与えています。

* **サプライチェーン戦略の多様化:** これらの圧力に対処するため、企業は従来の輸入元以外のサプライヤーネットワークを多様化し、長期調達契約を再交渉し、国内生産能力の拡大に投資しています。また、特定の中国製航空宇宙部品に対するセクション301関税も戦略的調達決定に影響を与え続けており、不安定な貿易環境におけるアジャイルなサプライチェーン戦略の必要性を強調しています。

### 今後の展望

再使用型打ち上げ機市場の将来は、技術革新、地域ごとの成長戦略、および戦略的提言によって形作られます。

**1. セグメンテーションに基づく洞察と技術ロードマップ:**

* **推進システム:** ハイブリッドシステム、固体モーター、液体アーキテクチャ(水素、ケロシン、メタン)など、エネルギー密度、貯蔵性、地上支援インフラにおけるトレードオフを考慮した進化が続きます。

* **段回収戦略:** 打ち上げあたりのコストを低減するために空中回収や水上着水を利用する完全再使用型設計から、革新性と運用成熟度のバランスを取るためにパラシュート補助着陸や精密推進着陸を採用する部分再使用型構成まで、多様な戦略が展開されます。

* **軌道要件:** 低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)、深宇宙軌道など、ミッションの軌道要件が独自の性能基準と機体構成を決定します。

* **打ち上げ機クラス:** 小型、中型、大型、超大型の打ち上げ機クラスは、運用者に利用可能なペイロード容量と規模の経済を定義し、今後も進化します。

* **エンドユーザー:** 学術機関、商業コンステレーションプロバイダー、政府研究機関、軍事組織など、多様なエンドユーザーが技術ロードマップとサービスモデルを形成する多面的な需要プロファイルを生成します。

**2. 地域別成長ダイナミクス:**

* **米州:** 米州では、確立された商業プレーヤーが画期的な回収技術を開拓し、垂直統合されたサプライチェーンを構築することで市場をリードしています。米国の国家機関と支援インフラは高い打ち上げ頻度を促進し、南米の新興能力は準軌道および小型衛星ミッションへの地域的な関与の拡大を示しています。

* **EMEA(欧州、中東、アフリカ):** 欧州、中東、アフリカでは、宇宙機関と民間企業間の協力により、再使用型資産の穏やかで着実な拡大が促進されています。欧州の組織は、段階的な再使用を伴う欧州製の重打ち上げソリューションを進めており、中東およびアフリカのイニシアチブは、合弁事業や技術移転を通じて能力構築に焦点を当てています。

* **アジア太平洋:** アジア太平洋地域では、中国とインドの国家主導プログラムがプロトタイプ再使用型ブースターの開発を加速させており、日本とオーストラリアの民間企業は商業ニッチアプリケーションを模索しています。この三極的な地域視点は、規制環境、インフラ投資、および産業能力を進化する市場需要に合わせるためのオーダーメイド戦略の重要性を強調しています。

**3. 競争環境と戦略的提言:**

* **主要プレーヤーの動向:** 主要組織は、独自の技術と戦略的パートナーシップを活用して、再使用型打ち上げ機の設計、試験、商業化をリードしています。一部の民間開発者は、軌道クラスブースターの迅速な再飛行を実証し、運用テンポの新たなベンチマークを確立しています。一方、確立された防衛請負業者は、レガシーな使い捨てモデルから部分再使用型アーキテクチャへの移行のために高度な再整備プロトコルを統合し、打ち上げポートフォリオを近代化しています。

* **新興企業の役割:** 新興企業は、モジュール設計哲学とデジタルエンジニアリングワークフローを採用することで競争力学を再構築しており、これにより迅速なプロトタイピングとコスト抑制が促進されています。研究機関からの商業スピンオフは、急成長するナノサテライト市場に対応するために、部分回収能力を持つ小型打ち上げ機を活用しています。

* **政府機関の貢献:** 世界中の政府宇宙機関は、実証飛行と再突入実験を実施し、業界全体に利益をもたらす重要な性能データとリスク低減経路を提供しています。

* **戦略的提言:**

* **ターゲット投資:** 高強度合金や軽量複合材料などの高度材料研究に重点的に投資し、投入コストのインフレを相殺し、機体性能を向上させるべきです。

* **政策提言:** 政策立案者や規制機関との連携を深め、認証基準の形成とライセンスプロセスの迅速化を支援し、市場投入までの時間を短縮すべきです。

* **サプライチェーンの強靭化:** 国内生産能力とグローバル調達の両方を活用した戦略的多様化を通じて、サプライチェーンの強靭性を高め、地政学的リスクと関税の変動を軽減すべきです。

* **反復的な試験:** 回収方法の反復的な試験をイノベーションロードマップに組み込み、初期の実証飛行で得られた教訓がスケーラブルな生産設計に反映されるようにすべきです。

* **エンドユーザーとの連携:** 衛星インテグレーターやエンドユーザーとの緊密な連携により、迅速なコンステレーション配備や有人ミッションなど、オーダーメイドのサービス提供を可能にすべきです。

* **デジタル変革:** メンテナンスやミッション計画のための予測分析など、デジタル変革イニシアチブを採用することは、運用スループットを最適化し、打ち上げあたりのコストを削減するために不可欠です。

これらの提言を実行することで、業界のリーダーは、新たな市場機会を捉え、進化する規制および経済環境を自信を持って乗り切るために、自社の組織を位置づけることができます。

以下にTOCの日本語訳と詳細な階層構造を示します。

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* ブースター質量を削減し、再飛行率を向上させるための先進炭素複合材料の統合の増加

* 沖合での精密なブースター着陸を可能にする自律型ドローン船回収運用の利用の増加

* 共同打ち上げキャンペーンのための民間宇宙スタートアップと国家宇宙機関との提携の増加

* ロボット工学とAI予測保守システムを用いた迅速なターンアラウンド改修プロトコルの開発

* ライドシェアミッションのキログラムあたりのコストを最適化する専用の小型衛星再使用型ブースターの出現

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **再使用型打ち上げ機市場、推進タイプ別**

* ハイブリッド

* 液体

* 水素

* ケロシン

* メタン

* 固体

* **再使用型打ち上げ機市場、ステージ回収別**

* 完全再使用型

* 空中回収

* 水上着水

* 部分再使用型

* パラシュート補助着陸

* 推進着陸

* **再使用型打ち上げ機市場、軌道別**

* 深宇宙

* 静止軌道

* 低地球軌道

* 中地球軌道

* **再使用型打ち上げ機市場、打ち上げ機クラス別**

* 大型

* 中型

* 小型

* 超大型

* **再使用型打ち上げ機市場、エンドユーザー別**

* 学術機関

* 商業

* 政府

* 軍事

* **再使用型打ち上げ機市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **再使用型打ち上げ機市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **再使用型打ち上げ機市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* スペース・エクスプロレーション・テクノロジーズ社

* ブルー・オリジンLLC

* ヴァージン・ギャラクティック・ホールディングス社

* ロケット・ラボUSA社

* リラティビティ・スペース社

* シエラ・ネヴァダ・コーポレーション

* ユナイテッド・ローンチ・アライアンスLLC

* アリアンスペースSAS

* リアクション・エンジンズ・リミテッド

* マステン・スペース・システムズ社

* 中国航天科技集団公司

* ノースロップ・グラマン・コーポレーション

* ロッキード・マーティン・コーポレーション

* ボーイング社

* 三菱重工業株式会社

* ファイアフライ・エアロスペース社

* ランドスペース・テクノロジー社

* 広州中科宇航探索技術有限公司

* ストラトローンチLLC

* ストーク・スペース・テクノロジーズ社

* ペイロード・エアロスペースS.L.

* スカイルート・エアロスペース・プライベート・リミテッド

* アグニクル・コスモス・プライベート・リミテッド

* 銀河航天(北京)空間技術有限公司

* 北京天兵科技有限会社

* 北京星際栄耀空間科技有限会社

* **図目次 [合計: 30]**

* 1. 世界の再使用型打ち上げ機市場規模、2018-2032年(百万米ドル)

* 2. 世界の再使用型打ち上げ機市場規模、推進タイプ別、2024年対2032年(%)

* 3. 世界の再使用型打ち上げ機市場規模、推進タイプ別、2024年対2025年対2032年(百万米ドル)

* 4. 世界の再使用型打ち上げ機市場規模、ステージ回収別、2024年対2032年(%)

* 5. 世界の再使用型打ち上げ機市場規模、ステージ回収別、2024年対2025年対2032年(百万米ドル)

* 6. 世界の再使用型打ち上げ機市場規模、軌道別、2024年対2032年(%)

* 7. 世界の再使用型打ち上げ機市場規模、軌道別、2024年対2025年対2032年(百万米ドル)

* 8. 世界の再使用型打ち上げ機市場規模、打ち上げ機クラス別、2024年対2032年(%)

* 9. 世界の再使用型打ち上げ機市場規模、打ち上げ機クラス別、2024年対2025年対2032年(百万米ドル)

* 10. 世界の再使用型打ち上げ機市場規模、エンドユーザー別、2024年対2032年(%)

* 11. 世界の再使用型打ち上げ機市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 12. 世界の再使用型打ち上げ機市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 13. 米州の再使用型打ち上げ機市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 14. 北米の再使用型打ち上げ機市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 15. 中南米の再使用型打ち上げ機市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 16. 欧州、中東、アフリカの再使用型打ち上げ機市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 17. 欧州の再使用型打ち上げ機市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 18. 中東の再使用型打ち上げ機市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 19. アフリカの再使用型打ち上げ機市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 20. アジア太平洋の再使用型打ち上げ機市場規模、国別、2024年対2025年対20

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

再使用型打ち上げ機は、現代宇宙開発における最も革新的な技術の一つであり、一度のミッションで使い捨てられていた従来のロケットとは一線を画します。機体の一部または全体を回収し、整備後に再利用することで、宇宙へのアクセスを根本的に変える可能性を秘めています。この技術は、宇宙活動の経済性、頻度、そして持続可能性に多大な影響を与えるものとして、世界中の宇宙機関や民間企業から注目を集めています。

再使用型打ち上げ機の最大の利点は、打ち上げコストの大幅な削減にあります。従来の使い捨てロケットでは、毎回新たな機体を製造する必要があり、これが費用を押し上げる主要因でした。再使用が可能になることで、機体製造費用が複数回の打ち上げに分散され、一回あたりのコストが劇的に低下します。これにより、より多くの企業や研究機関が宇宙を利用できるようになり、宇宙産業全体の活性化が期待されます。打ち上げ頻度の向上や、宇宙ゴミの削減といった環境面でのメリットも重要です。

この革新的な技術を実現するためには、高度な工学と精密な制御が不可欠です。特に、ロケットの第一段を垂直に着陸させるVTVL(Vertical Take-off, Vertical Landing)方式は、SpaceXのFalcon 9によって実証され、再使用型打ち上げ機の象徴となりました。これには、大気圏再突入時の熱から機体を保護する耐熱技術、正確な軌道修正を可能にする高性能な誘導制御システム、そして着陸時に逆噴射を行うためのエンジンの再点火能力と推力調整機能が求められます。多岐にわたる技術的課題が克服されてきました。

VTVL方式以外にも、スペースシャトルのようなHTHL(Horizontal Take-off, Horizontal Landing)方式や、将来的な完全再使用を目指す機体では、機体全体の構造強度、軽量化、迅速な整備・点検を可能にする設計が重要です。再使用を前提とした機体は、繰り返し使用に耐えうる材料選定や、疲労・劣化を最小限に抑える工夫が求められます。また、打ち上げから回収、次の打ち上げまでのターンアラウンドタイムの短縮も経済性を高める上で重要であり、自動化された検査や整備プロセスの開発が進められています。

現在、再使用型打ち上げ機の開発を牽引するのは、間違いなく米国のSpaceX社です。彼らはFalcon 9の第一段ロケットの回収・再利用を常態化させ、宇宙輸送のパラダイムシフトを現実のものとしました。さらに、完全再使用を目指す次世代ロケットStarshipの開発も進めており、その実現は月や火星への有人探査、地球上の高速輸送といった、SFのような未来を現実にする可能性を秘めています。Blue Origin社もNew Shepardによる弾道飛行の再使用を成功させ、軌道投入用ロケットNew Glennの開発を進めています。中国、欧州、日本といった国々も、再使用技術の研究開発に力を入れています。

再使用型打ち上げ機の普及は、宇宙開発の未来に計り知れない影響を与えるでしょう。打ち上げコストの削減は、衛星コンステレーションの構築、宇宙太陽光発電、宇宙資源開発、宇宙旅行といった新たな産業の創出を加速させます。より頻繁かつ安価に宇宙へアクセスできるようになることで、科学研究の機会が増え、人類の宇宙に対する理解が深まることも期待されます。将来的には、地球と宇宙、あるいは宇宙空間の拠点間を自由に行き来できる「宇宙の高速道路」のようなインフラが構築され、人類の活動領域が飛躍的に拡大する可能性を秘めています。

再使用型打ち上げ機は、単なる技術革新に留まらず、人類が宇宙とどのように関わっていくかという根本的な問いに対する新たな答えを提示しています。それは、宇宙を一部の国家や機関だけのものではなく、より多くの人々にとって身近で持続可能なフロンティアへと変貌させる力を持っています。この技術の進化は、宇宙開発の歴史において新たな章を開き、人類の未来を宇宙へと広げるための重要な礎となることでしょう。