世界の日常QA検査機器市場:製品別(ハードウェア、サービス、ソフトウェア)、技術別(AI搭載、IoT対応、従来型)、用途別、販売チャネル別 – 世界予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

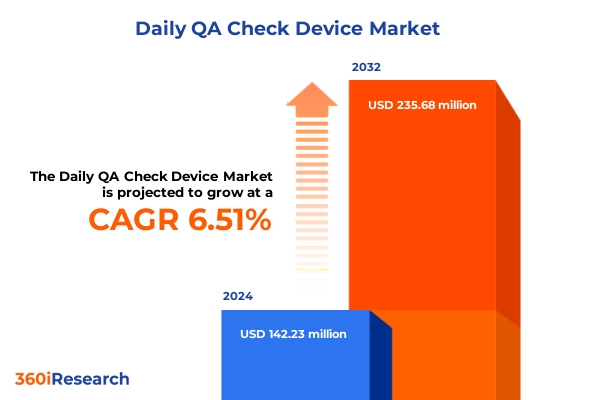

「日常QA検査機器市場」に関する本報告書は、2024年の市場規模が1億4,223万米ドルと推定され、2025年には1億5,037万米ドルに達し、2032年までには年平均成長率(CAGR)6.51%で2億3,568万米ドルに拡大すると予測しています。現在のグローバルデバイス市場は、急速な技術融合、進化する消費者行動、そして厳しさを増す規制の監視によって転換期を迎えています。クラウドネイティブアーキテクチャ、エッジコンピューティング、相互運用可能なハードウェアプラットフォームを中心とした新たなエコシステムが従来のバリューチェーンを再構築しており、多分野にわたるダイナミクスを包括的に理解することが求められています。製造、流通、サービス提供に携わるステークホルダーは、新たな成長機会と事業の回復力を捉えるために、戦略的優先事項を再評価する必要があります。ハイブリッドワークモデルの普及とデジタル変革の加速は、シームレスな接続性、堅牢なセキュリティ、適応性のあるパフォーマンスを備えたデバイスへの需要を高めています。市場参加者が地政学的緊張の高まりや関税制度の変化といった複雑な状況を乗り越える中で、競争上の位置付け、投資の必要性、パートナーシップの機会に関する明確な指針が喫緊に求められています。本報告書は、厳密な一次調査と包括的な二次分析から得られた主要な洞察を統合し、デバイスの採用、サプライチェーンの最適化、規制遵守に影響を与える最新のトレンドをまとめています。これにより、意思決定者がリソース配分とイノベーションロードマップを策定するための戦略的枠組みを提供し、変革的な変化、累積的な関税の影響、セグメンテーションに基づく考慮事項、地域ごとの差別化要因、主要企業の戦略を強調することで、広範なビジネス目標と技術的イニシアチブを整合させるための羅針盤としての役割を果たします。

過去18ヶ月間、技術ランドスケープは、人工知能(AI)、エッジコンピューティング、セキュアな接続性フレームワークの進歩によって、いくつかの変革的な変化を遂げてきました。組織は、リアルタイムの意思決定、予測メンテナンス、パーソナライズされたユーザーエクスペリエンスを可能にするため、AI駆動型分析をエンドポイントに統合する傾向を強めています。同時に、5Gネットワークと低遅延エッジアーキテクチャの成熟は、自律システム、没入型コラボレーションツール、分散型IoTアプリケーションといった新たなユースケースを促進しています。これらの技術的転換は、データ主権、プライバシー基準、環境管理に関する進化する規制要件によって補完されており、企業はより透明で追跡可能なサプライチェーンプロセスを採用することを余儀なくされています。クラウド回帰のトレンド、サイバーセキュリティ脅威の増加、コンピューティングリソースの分散化が相まって、ハイブリッドインフラストラクチャのパラダイムが形成されています。主要企業は、デバイスの強化からエンドツーエンドのライフサイクル管理に至るまで、ハードウェア、ソフトウェア、サービスの各領域で提携し、統合ソリューションを提供しています。さらに、持続可能性への配慮が製品設計と調達戦略の中心となり、循環経済の原則が材料選定と製品寿命終了後のサービスモデルを導いています。その結果、市場リーダーは、再生可能エネルギーの使用、モジュラーアップグレード可能性、クローズドループリサイクルをバリュープロポジションに組み込むことで、競争優位性を再定義しています。

2025年に米国で施行された関税措置は、主要なデバイスコンポーネントに段階的な関税を導入し、調達コストに累積的な上昇圧力をかけ、戦略的な対応を促しています。環太平洋サプライチェーンに大きく依存する企業は、リスクを軽減するために、ニアショアリング、地域製造パートナーシップ、デュアルソーシング契約といった代替調達戦略の評価を余儀なくされています。これらの関税調整の総体的な影響は、再調整された着地コストモデル、重要な半導体モジュールのリードタイムの長期化、契約交渉におけるボラティリティの増加として現れています。これに対応して、組織は関税変動を予測し、優遇貿易協定を持つ調達経路を特定するために、予測型サプライチェーン分析への投資を強化しています。この波及効果は製品ロードマップや価格戦略にも及び、企業はマージン維持と競争上の位置付けのバランスを取ろうとしています。一部のデバイスOEMは、関税の影響を受けやすいコンポーネントを削減し、地元のサプライヤーから既製のモジュールをより多く統合するために、ハードウェアアーキテクチャを再設計しています。また、ハードウェアとソフトウェアメンテナンスをバンドルしたサブスクリプションベースのサポートやマネージドサービスを通じて、増加したコスト負担の一部をエンドユーザーに転嫁し、初期の表示価格への影響を緩和しています。この戦略的な再調整は、組織がますます保護主義的な貿易環境を乗り越えながらイノベーションの速度を維持しようと努める中で、俊敏性とシナリオベースの計画の重要性を強調しています。

市場を製品分類の観点から見ると、デスクトップソリューション、モバイルデバイス、ポータブルラップトップのフォームファクターを含むハードウェアセグメントは、調達優先順位とアフターサービスモデルを形成する独自のイノベーションライフサイクルを示しています。戦略的コンサルティング契約や段階的なフィールドサポート契約を含むサービス提供は、クライアントがエンドツーエンドのアドバイザリーと統合されたメンテナンスを求めるにつれて、その重要性を増しています。並行して、クラウドセントリックなソフトウェア展開はスケーラブルなサブスクリプション収益を解き放つ一方で、オンプレミススイートは、ローカライズされた制御とデータレジデンシー保証を必要とする規制環境を引き続きサポートしています。アプリケーション領域に焦点を移すと、ヘルスケアや小売業の商業企業は、遠隔医療、非接触型決済、店内分析を可能にするためにデバイスフリートを活用しており、一方、個人および家庭用の消費者セグメントは、直感的なインターフェース、シームレスなデバイス相互運用性、マルチメディア機能を優先しています。産業用途では、エネルギー管理や製造業における特殊な要件が強調され、堅牢なフォームファクター、確定的接続性、リアルタイム監視が不可欠です。エンドユーザーカテゴリ全体では、大企業と中小企業がデジタルワークスペースを構築する一方で、政府機関は重要なインフラを近代化し、個人消費者は個人の生産性とエンターテイメントのバランスを取っています。チャネル戦略は、企業ウェブサイトやフィールドベースのアカウントエグゼクティブを通じた直接販売と、認定ディストリビューター、Eコマースプラットフォーム、小売チェーンなどの確立されたパートナーを通じた間接流通との間の微妙な相互作用を明らかにしています。技術指向は、AI対応の自動化、Bluetooth、Wi-Fi、ZigbeeプロトコルをサポートするIoTエコシステム、およびミッションクリティカルなプロセスを維持する従来のレガシーアーキテクチャを追求する採用者にさらにセグメント化されます。最後に、ミッドレンジからプレミアム標準(標準およびウルトラプレミアムティアにわたる)、およびベーシックおよびエコノミークラスのバリューオプションまでの価格帯は、多様な予算フレームワークに適合するコストパフォーマンスのトレードオフのスペクトラムを提示します。

地域ダイナミクスは市場の軌道を形成し続けており、南北アメリカ地域は堅調な企業デジタル化プログラムと、国内製造および技術主権を促進する政府のインセンティブによって牽引されています。北米では、加速するインフラ投資と景気刺激策が、公共部門の近代化と民間部門のデジタル化イニシアティブの両方におけるセキュアなエンドポイントへの需要を支えています。一方、ラテンアメリカ経済は、急成長するデジタルコマースと遠隔医療サービスをサポートするために、迅速に展開可能な費用対効果の高いモジュラーソリューションを優先しています。EMEA地域では、西ヨーロッパで施行されている厳格なデータ保護フレームワークから、湾岸協力会議(GCC)における新たなデジタル変革アジェンダまで、多様な規制環境が存在し、カスタマイズ可能なコンプライアンスおよび統合戦略が求められます。この地域で事業を展開する組織は、多言語サポート、適応型セキュリティプロトコル、および国境を越えたデバイス展開を効率化するための統合ロジスティクスハブに投資しています。欧州グリーンディールおよび各国の循環経済目標に基づく持続可能性義務は、メーカーがエコデザイン原則を組み込み、再生プログラムを提供することをさらに奨励しています。アジア太平洋地域は、東アジアおよび東南アジアの製造大国とテクノロジーハブに牽引され、規模の経済と急速なイノベーションサイクルの中心であり続けています。この地域の市場参加者は、先進材料、高性能チップセット、およびローカルクラウドエッジコンバージェンスプラットフォームにおいて限界を押し広げています。政府支援の研究コンソーシアムや官民パートナーシップは、次世代ワイヤレス標準、産業オートメーション、スマートシティインフラにおけるブレークスルーを促進し、この地域の重要な製造拠点および新たなデバイスアプリケーションの早期採用者としての役割を確固たるものにしています。

主要な業界プレイヤーは、独自のチップ設計、統合されたソフトウェアスイート、およびグローバルサービスネットワークに多額の投資を行い、市場リーダーシップを強化するための差別化された戦略を進めています。主要なデバイスメーカーは、クラウドプロバイダーや自動化プラットフォームベンダーとの戦略的パートナーシップを締結し、デバイスエンドポイントと集中型分析エンジンを橋渡しするシームレスなハイブリッドコンピューティングエクスペリエンスを提供しています。これに加えて、一部のサービス企業は、デジタルワークプレイス変革、サイバーセキュリティ強化、および導入後のマネージドサービスに関する専門コンサルティング業務を拡大し、経常収益モデルを確立しています。並行して、クラウドネイティブソフトウェアベンダーは、オープンAPI、開発者ツールキット、およびサードパーティ統合を通じてエコシステムを拡大し、迅速なカスタマイズと拡張性を促進しています。一部のOEMは、半導体ファウンドリと提携して、エッジでのAI推論に最適化された次世代プロセッサノードを共同開発するとともに、エンドユーザーがデバイス全体を交換することなくコンピューティングコンポーネントを交換またはアップグレードできるモジュラーアーキテクチャを模索しています。このような提携は、スタンドアロンの機能セットと同様に、相互運用性とエコシステムプレイが極めて重要であるというプラットフォーム化への広範なトレンドを強調しています。新たな挑戦者や地域スペシャリストは、ローカライズされた製造、リーンサプライチェーン、予測メンテナンスサブスクリプションなどの付加価値サービスを通じて、コストに敏感なセグメントをターゲットにすることでニッチ市場を開拓しています。この競争圧力は、デバイスの信頼性、セキュリティ認証、総所有コスト(TCO)モデルの継続的な強化を推進し、既存企業にイノベーションサイクルを加速させ、成熟市場と新興市場の両方で市場投入戦略を洗練させるよう促しています。

業界リーダーは、AIアルゴリズムとリアルタイム分析エンジンをデバイスファームウェアに直接統合することを優先し、運用上の混乱を未然に防ぐ予測診断と適応型パフォーマンスチューニングを可能にすべきです。同時に、組織は、コスト効率と回復力のバランスを取る貿易準拠の調達戦略を活用し、地域生産拠点を確立することでサプライチェーンのフットプリントを多様化する必要があります。このアプローチは、供給の俊敏性を維持しながら関税への露出を軽減します。変化する顧客の好みに対応するため、企業はハードウェアのアップグレードとサブスクリプションベースのソフトウェアサポートをシームレスに融合させるモジュラーサービス提供を開発し、顧客ロイヤルティを強化し、経常収益源を解き放つ必要があります。さらに、チャネル戦略は、戦略的ディストリビューターや小売パートナーとのより緊密な協力を促進するように洗練され、地域に特化した専門知識と迅速な市場投入を実現すべきです。推奨されるエコシステムプレイには、主要なテクノロジーパートナーとの共同イノベーションラボや、IoTプロトコルやデータプライバシーフレームワークに関する新たな標準に影響を与えるための業界コンソーシアムへの参加が含まれます。経営幹部はまた、リサイクル可能な材料とエネルギー効率の高いコンポーネントを組み込むことで、持続可能な設計原則を採用し、製品ロードマップを厳格化する規制措置と企業の社会的責任目標に合わせるべきです。最後に、データサイエンス、サイバーセキュリティ、サプライチェーン分析にわたる学際的なスキルに焦点を当てた人材育成プログラムへの投資は、イノベーションの勢いを維持し、将来の市場の転換点に機敏に対応できる組織能力を構築するために不可欠となるでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次 (Table of Contents)**

* **序文**

* **市場セグメンテーションと対象範囲**

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 音声コマース導入の急増がスマートスピーカーエコシステムにおける急速なイノベーションを推進

* プライバシー重視の広告ターゲティングモデルの出現がデジタルマーケティング戦略を再構築

* Eコマースプラットフォームにおける拡張現実体験の統合が顧客エンゲージメントを向上

* オンラインデータと店舗でのパーソナライズされたサービスを融合するフィジタルリテールコンセプトの加速

* データ分析を活用したサブスクリプション型ミールキットサービスの急速な拡大による顧客維持

* AIを活用したクリエイティブ自動化の代理店ワークフローおよびクライアント成果物への広範な統合により、迅速なパーソナライズ広告制作が可能に

* ブランド主導の反AI真正性運動が、信頼を再構築し、機械生成コンテンツから差別化するために人間が作成したクリエイティブを優先

* 小売業者所有のメディアネットワークとコネクテッドTV広告購入がブランドのメディア計画と予算配分を再構成

* 米国でソーシャルコマースとライブストリームショッピングが拡大し、インフルエンサー主導のコンバージョンファネルとプラットフォームネイティブなチェックアウト体験を推進

* 州レベルの拡大生産者責任義務と小売業者の圧力により、サプライヤーネットワーク全体で持続可能なパッケージングの再設計が加速

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **日常QA検査機器市場:製品別**

* ハードウェア

* デスクトップ

* ラップトップ

* モバイル

* サービス

* コンサルティング

* サポート

* ソフトウェア

* クラウド

* オンプレミス

* **日常QA検査機器市場:技術別**

* AI対応

* IoT対応

* Bluetooth

* Wi-Fi

* Zigbee

* 従来型

* **日常QA検査機器市場:用途別**

* 商業用

* ヘルスケア

* 小売

* 消費者向け

* 家庭用

* 個人用

* 産業用

* エネルギー

* 製造

* **日常QA検査機器市場:販売チャネル別**

* 直接

* 間接

* **日常QA検査機器市場:地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **日常QA検査機器市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **日常QA検査機器市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アキュレイ・インコーポレイテッド

* アメテック・インク

* ビザーバSE & CO KG

* コンピュータライズド・イメージング・リファレンス・システムズ・インク

* エレクタAB

* フルーク・バイオメディカル・インク

* IBAドジメトリーGmbH

* モビウス・メディカル・システムズLLC

* PTW-フライブルクGmbH

* スタンダード・イメージング・インク

* サン・ニュークリア・コーポレーション

* バリアン・メディカル・システムズ・インク

* **図表リスト [合計: 28]**

* 図1: 世界の日常QA検査機器市場規模、2018-2032年 (百万米ドル)

* 図2: 世界の日常QA検査機器市場規模:製品別、2024年対2032年 (%)

* 図3: 世界の日常QA検査機器市場規模:製品別、2024年対2025年対2032年 (百万米ドル)

* 図4: 世界の日常QA検査機器市場規模:技術別、2024年対2032年 (%)

* 図5: 世界の日常QA検査機器市場規模:技術別、2024年対2025年対2032年 (百万米ドル)

* 図6: 世界の日常QA検査機器市場規模:用途別、2024年対2032年 (%)

* 図7: 世界の日常QA検査機器市場規模:用途別、

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

日常QA検査機器は、現代社会における様々な分野、特に医療、製造業、研究開発といった精密な品質管理が不可欠な領域において、その機能と性能を日々検証し、維持するために極めて重要な役割を担っています。これらの機器は、単に製品やサービスの最終的な品質を保証するだけでなく、プロセス全体の信頼性と安全性を根底から支える基盤となります。特に、人命に関わる医療機器や、社会インフラを支える産業機械の分野では、わずかな性能の逸脱が重大な事故や信頼性の失墜に直結する可能性があり、そのため日常的な品質保証(QA)活動の一環として、これらの検査機器が不可欠とされています。

具体的には、日常QA検査機器は、対象となる装置やシステムの性能パラメータが、定められた基準値や許容範囲内に収まっているかを定期的に確認することを目的とします。例えば、放射線治療装置においては線量出力の正確性、画像診断装置においては画質の均一性や幾何学的精度、製造ラインのロボットにおいては動作の再現性や位置精度などが、日々厳密にチェックされます。これらの検査は、多くの場合、専門の技術者によって実施されるものの、近年では操作の簡便化や自動化が進み、より効率的かつ客観的なデータ取得が可能になっています。これにより、機器の経年劣化や偶発的な不具合の兆候を早期に捉え、重大な故障に至る前に適切な調整やメンテナンスを行うことが可能となります。

日常QA検査機器の導入と適切な運用は、多岐にわたる恩恵をもたらします。最も顕著なのは、利用者や患者の安全確保です。医療分野であれば、正確な診断と治療の提供に直結し、患者への不必要なリスクを最小限に抑えます。産業分野では、製品の品質不良によるリコールやクレームを未然に防ぎ、企業のブランドイメージと信頼性を高めます。また、機器の寿命を延ばし、予期せぬダウンタイムを削減することで、運用コストの最適化にも寄与します。さらに、国際的な品質基準や規制要件への準拠を支援し、法的・倫理的な責任を果たす上でも不可欠なツールとなっています。これらの機器が提供する客観的なデータは、品質改善のための貴重な情報源ともなり、継続的なプロセス改善を促進します。

一方で、日常QA検査機器の運用にはいくつかの課題も存在します。検査の頻度や項目が多岐にわたる場合、それに要する時間と人的リソースは無視できません。また、検査機器自体の校正やメンテナンスも定期的に必要であり、その管理も重要です。データの正確な解釈と、異常が検出された際の迅速かつ適切な対応能力も、運用担当者に求められる専門知識となります。しかし、これらの課題に対し、技術革新は常に解決策を提示しています。近年では、IoT技術を活用した遠隔監視システム、AIによるデータ解析と異常検知、ロボットアームを用いた自動検査システムなどが実用化されつつあります。これにより、検査プロセスのさらなる効率化、人的ミスの削減、そしてより高度な予測保全が可能となり、日常QA検査の質は飛躍的に向上しています。

結論として、日常QA検査機器は、現代社会において高品質なサービスと製品を提供し続ける上で、その存在が不可欠な要素となっています。これらは単なる測定ツールではなく、品質管理の哲学を具現化し、安全と信頼を築き上げるための戦略的な投資と言えるでしょう。技術の進化と共に、その機能はますます高度化し、より広範な分野での応用が期待されています。未来においても、これらの機器が果たす役割は一層重要性を増し、私たちの生活の質と社会の持続可能性を支え続けることでしょう。