世界の双方向クラッチ市場:製品タイプ別(ローラーランプ式、スプラグ式)、用途別(コンベアシステム、ドライブトレインシステム、ギアボックス)、最終用途産業別 – グローバル市場予測2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**双方向クラッチ市場:詳細分析と将来展望**

**市場概要**

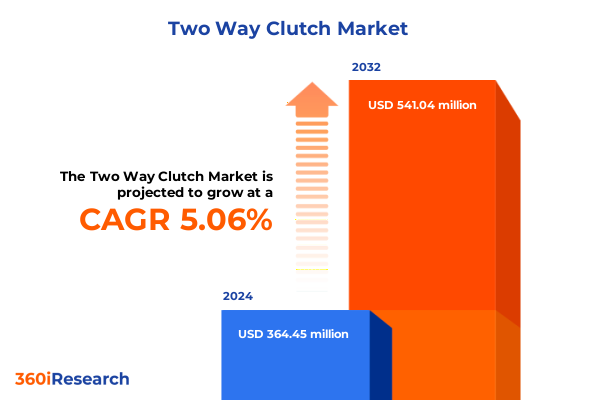

双方向クラッチ市場は、2024年に3億6,445万米ドルと推定され、2025年には3億7,862万米ドルに達すると予測されています。その後、2032年までに5億4,104万米ドルに成長し、2025年から2032年にかけて年平均成長率(CAGR)5.06%で推移する見込みです。この堅調な成長は、様々な産業における精密な回転運動制御への需要の高まりに支えられています。

双方向クラッチは、双方向のトルク伝達のために特別に設計された高度な機械部品であり、その機能は、特定の方向への回転を許可しつつ、逆方向への動きを効果的に阻止することにあります。この特性から、しばしばバックストップ装置とも称され、高精度が要求されるシステムにおいて、安全性、信頼性、および効率性といった極めて重要な利点を提供します。現代の産業環境において、双方向クラッチは、機械のダウンタイムを最小限に抑え、部品の摩耗を低減し、さらには負荷処理能力を向上させることで、運用ワークフローの最適化に貢献します。その設計は、スプラグやローラーランプといった精巧な要素を組み込んでおり、これにより様々なトルク条件下でのスムーズな係合と解放が保証されます。この技術は、特に高い精度と耐久性が求められるコンテキストにおいて、その不可欠性が強調されています。例えば、産業機械、自動車のドライブトレイン、コンベアシステムなど、多岐にわたるアプリケーションでその価値を発揮しています。

**市場の推進要因**

近年の産業界は、デジタル化、電動化、自動化といった技術革新の収束によって大きく変革されており、これが双方向クラッチの市場価値を再定義しています。工場がインダストリー4.0のアーキテクチャを採用し、ロボット技術を組立ラインに統合する動きが加速する中で、リアルタイムの性能監視と適応制御が可能なクラッチシステムへの需要が飛躍的に増加しています。これに対応するため、双方向クラッチの製造企業は、製品設計にセンサーやスマート診断機能を積極的に組み込み、予知保全を可能にすることで、計画外の停止時間を最小限に抑える努力をしています。これにより、システムの信頼性と稼働率が向上し、運用コストの削減にも寄与しています。

さらに、電気自動車(EV)およびハイブリッド車への世界的な移行は、自動車産業におけるトルク伝達の新たな要件を生み出しています。バッテリー駆動のドライブトレインでは、瞬時のトルク応答とコンパクトなフォームファクタが極めて重要であり、これに特化した双方向クラッチの開発が活発化しています。また、持続可能性への意識の高まりは、軽量素材の使用やエネルギー効率の高いメカニズムの採用を促進し、製品エンジニアリングにおける継続的な革新を促す強力なインセンティブとなっています。

2025年に米国によって課される改定関税は、双方向クラッチ市場のステークホルダーにとって、コスト構造とサプライチェーン戦略に複雑な影響を与えています。輸入される自動車部品や産業部品に対する関税の引き上げは、相手先ブランド製造業者(OEM)やサプライヤーに対し、利益率を維持するために調達戦略の抜本的な見直しを迫っています。この関税に関連するコスト上昇は、特に鉄鋼や特殊合金といった主要な原材料の調達チャネルに広範な影響を及ぼし、結果としてバリューチェーン全体での価格モデルの調整を引き起こしています。このような状況に対応するため、多くの企業は、関税の影響を軽減し、輸送遅延のリスクを回避するために、国内生産者との提携を加速させたり、地域的なニアショアリング戦略を積極的に模索したりしています。

**市場セグメンテーションと地域動向**

双方向クラッチ市場のセグメンテーションは、エンドユース産業、製品タイプ、流通チャネル、およびアプリケーションの多様性によって特徴づけられる多面的な様相を呈しています。エンドユース産業別では、商業航空機と軍用航空機を含む「航空宇宙・防衛」、商用車と乗用車を含む「自動車」、工作機械と包装機械を含む「産業機械」、掘削と設備を含む「鉱業・建設」、ダウンストリームとアップストリームを含む「石油・ガス」といった主要な分野に分類されます。これらの各産業は、双方向クラッチに特有の性能要件と環境条件を課しています。

製品タイプ別では、流体のようなスムーズな係合プロファイルが特徴の「ローラーランプタイプ」クラッチと、迅速かつ確実なトルク伝達で知られる「スプラグタイプ」クラッチが主要なカテゴリとして存在します。流通チャネルは、認定販売代理店や直接オンライン販売を通じて提供される「アフターマーケット」と、新しい設備にクラッチを直接組み込む「相手先ブランド製造業者(OEM)」の供給経路に明確に二分されます。アプリケーション別では、双方向クラッチは、連続的な流量制御を必要とする「コンベアシステム」、応答性の高いトルク変調が求められる「ドライブトレインシステム」、同期された動力伝達に依存する「ギアボックス」、そして天井クレーンやウィンチが安全な荷役作業に不可欠な「巻き上げ・吊り上げ装置」など、幅広い分野で利用されています。この多様なセグメンテーションは、市場の複雑さと、各分野における双方向クラッチの適応性の高さを浮き彫りにしています。

地域別に見ると、双方向クラッチの展開と開発戦略には、それぞれの地域の特性が大きく影響しています。特に北米を中心とするアメリカ地域では、成熟した産業基盤と厳格な規制枠組みが存在し、これが部品サプライヤーとOEM間の継続的な協力を促し、厳しい安全性と性能基準を満たす製品開発を推進しています。この地域の先進的な製造クラスターは、迅速なプロトタイピングと継続的な製品強化を可能にし、広範なアフターマーケットサービスネットワークは製品の運用寿命を保証しています。ヨーロッパでは、電動パワートレインへの自動車部門の移行と、軽量で高信頼性のクラッチシステムを必要とする航空宇宙イニシアチブによって、堅調な需要が維持されています。中東・アフリカ地域では、エネルギーインフラと建設プロジェクトへの大規模な投資が、掘削リグや重機といった分野における双方向クラッチの新たな機会を生み出していますが、物流の複雑さや地域専門知識の不足といった課題も存在します。アジア太平洋地域も、急速な工業化と技術導入が進む中で、双方向クラッチ市場の進化を推進する重要な地域として、その動向が注目されています。

**競争環境と戦略的提言**

双方向クラッチ市場の進化は、BorgWarner Inc.、JTEKT Corporation、Kongsberg Automotive ASA、NSK Ltd.、NTN Corporation、Schaeffler Technologies AG & Co. KG、The Timken Company、Tsubakimoto Chain Co., Ltd.、Valeo SA、ZF Friedrichshafen AGといった主要な業界プレーヤーによって積極的に形成されています。これらの市場のフロントランナーは、研究開発に優先的に投資し、長寿命化とメンテナンス間隔の短縮を可能にする先進素材や独自の係合メカニズムを開拓しています。グローバルなOEMとの戦略的パートナーシップは、特定の業界要件に合わせた統合ソリューションの開発を可能にし、アフターサービス提供を強化し、顧客のブランドロイヤルティを固めています。さらに、合併・買収は、主要企業が地域的なフットプリントを拡大し、製品ポートフォリオを多様化させ、電動化や自動化といった新たな市場ニーズに対応することを可能にしました。イノベーションハブと専門的な試験施設は、実世界条件下での継続的な性能検証を可能にし、次世代クラッチシステムがトルク容量、熱耐性、機械的安定性に関する厳格な基準を満たすことを保証しています。

進化する双方向クラッチ市場を効果的にナビゲートし、潜在的なリスクを軽減するために、業界リーダーはいくつかの戦略的提言を考慮すべきです。まず、関税リスクを低減し、サプライチェーンの回復力を強化するために、ターゲットを絞った製造現地化イニシアチブに着手することが重要です。地域製造業者との合弁事業やライセンス契約の締結は、納期を短縮し、現地の規制枠組みへの準拠を促進する効果的な手段となります。次に、デジタル監視技術や予測分析の組み込みによる製品差別化を強化することで、プロアクティブなメンテナンス通知を通じて顧客満足度を高めつつ、新たなサービス収益源を創出する機会が生まれます。最後に、エンドユース機器メーカーとの戦略的提携は、独自のトルクプロファイルと環境条件に対応するオーダーメイドのクラッチソリューションの共同開発を可能にし、それによって競争上の優位性を強化し、プレミアム価格モデルを促進するでしょう。これらの戦略は、市場の変動に対応し、持続的な成長を達成するための基盤を築きます。

目次

1. 序文

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. トルク配分とエネルギー効率を最適化するための電動推進アーキテクチャにおける双方向クラッチシステムの統合の増加

5.2. トルク管理を強化するための電気自動車のドライブトレインにおける双方向クラッチ技術の採用拡大

5.3. 重量削減と燃費向上を実現するためのハイブリッドパワートレインにおけるコンパクトな双方向クラッチ設計の需要増加

5.4. 高トルクサイクル下での耐用年数を延ばすための双方向クラッチ用コーティング摩擦材の進歩

5.5. リアルタイムの適応シフトと性能最適化のための自動双方向クラッチ校正システムの導入

5.6. 複数の車両プラットフォームにわたるスケーラブルな生産を可能にするモジュラー型双方向クラッチアーキテクチャへの移行

5.7. 性能シミュレーションと開発期間短縮のための双方向クラッチシステムのデジタルツインへの注力

6. 2025年の米国関税の累積的影響

7. 2025年の人工知能の累積的影響

8. 双方向クラッチ市場、製品タイプ別

8.1. ローラーランプタイプ

8.2. スプラグタイプ

9. 双方向クラッチ市場、用途別

9.1. コンベアシステム

9.2. ドライブトレインシステム

9.3. ギアボックス

9.4. 巻き上げ・吊り上げ装置

9.4.1. 天井クレーン

9.4.2. ウインチ

10. 双方向クラッチ市場、最終用途産業別

10.1. 航空宇宙・防衛

10.1.1. 民間航空機

10.1.2. 軍用機

10.2. 自動車

10.2.1. 商用車

10.2.2. 乗用車

10.3. 産業機械

10.3.1. 工作機械

10.3.2. 包装機械

10.4. 鉱業・建設

10.4.1. 掘削

10.4.2. 機器

10.5. 石油・ガス

10.5.1. 下流

10.5.2. 上流

11. 双方向クラッチ市場、地域別

11.1. 米州

11.1.1. 北米

11.1.2. 中南米

11.2. 欧州、中東、アフリカ

11.2.1. 欧州

11.2.2. 中東

11.2.3. アフリカ

11.3. アジア太平洋

12. 双方向クラッチ市場、グループ別

12.1. ASEAN

12.2. GCC

12.3. 欧州連合

12.4. BRICS

12.5. G7

12.6. NATO

13. 双方向クラッチ市場、国別

13.1. 米国

13.2. カナダ

13.3. メキシコ

13.4. ブラジル

13.5. 英国

13.6. ドイツ

13.7. フランス

13.8. ロシア

13.9. イタリア

13.10. スペイン

13.11. 中国

13.12. インド

13.13. 日本

13.14. オーストラリア

13.15. 韓国

14. 競争環境

14.1. 市場シェア分析、2024年

14.2. FPNVポジショニングマトリックス、2024年

14.3. 競合分析

14.3.1. BorgWarner Inc.

14.3.2. 株式会社ジェイテクト

14.3.3. Kongsberg Automotive ASA

14.3.4. 日本精工株式会社

14.3.5. NTN株式会社

14.3.6. Schaeffler

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

双方向クラッチは、現代の機械工学において極めて重要な役割を果たす動力伝達機構の一つであり、その名の通り、回転方向に関わらず、時計回りおよび反時計回りの両方向においてトルクを伝達し、あるいは遮断する機能を持つ。これは、単一の回転方向のみに対応する一般的なクラッチとは一線を画し、機械システムに柔軟性と制御性をもたらす上で不可欠な要素である。その本質は、駆動源から従動側への動力の流れを、必要に応じて円滑に接続または切断することにあり、特に双方向の運動や力の伝達が求められる多様なアプリケーションにおいて、その真価を発揮する。

このクラッチの基本的な動作原理は、摩擦力、噛み合い、あるいはその他の物理的接触を利用して、入力軸と出力軸の間で動力を伝達することにあるが、その設計は両方向のトルク伝達に最適化されている点が特徴である。例えば、多板式摩擦クラッチでは、両方向に均等な摩擦面が配置され、アクチュエータによって板が押し付けられることで、どちらの回転方向においても安定したトルク伝達が可能となる。また、ポジティブエンゲージメント型のドッグクラッチでは、噛み合い歯の形状が双方向の力を受け止められるように設計されており、高いトルク伝達能力と確実な接続を提供する。これらのメカニズムは、逆転機構を別途設ける必要がなく、システムの簡素化と効率化に貢献する。

双方向クラッチがもたらす利点は多岐にわたる。まず、一つのコンポーネントで両方向の動力伝達を担えるため、システムの設計が簡素化され、設置スペースの削減に貢献する。次に、精密な制御が可能であるため、急激なトルク変動を抑制し、機械部品への衝撃を緩和することで、装置全体の寿命延長に寄与する。さらに、高いトルク伝達能力と応答性を両立させることが可能であり、特に頻繁な方向転換や速度調整が求められる用途において、その性能を最大限に発揮する。これらの特性は、機械システムの柔軟性と信頼性を飛躍的に向上させる基盤となる。

その応用範囲は非常に広く、産業機械からロボティクス、さらには航空宇宙分野に至るまで多岐にわたる。例えば、産業用ロボットのアーム関節部では、精密な位置決めと双方向の動作が不可欠であり、双方向クラッチがその動力伝達と制御に用いられる。また、コンベアシステムや自動倉庫の搬送装置では、物品の前後移動や位置調整のために、この種のクラッチが頻繁に利用される。風力発電のヨー駆動システムやブレードピッチ制御、さらには医療機器や試験装置など、正確な双方向の運動制御が求められるあらゆる場面で、その存在は欠かせないものとなっている。

しかしながら、双方向クラッチの設計と運用にはいくつかの課題も存在する。両方向からの負荷に耐えうる耐久性の確保、特に摩擦材の摩耗や発熱の問題は、高性能化と長寿命化を目指す上で常に考慮すべき点である。また、精密な制御を実現するためには、高度なアクチュエータ技術と制御システムとの統合が不可欠であり、これがコストや複雑性を増大させる要因となることもある。さらに、小型化と高トルク伝達能力の両立、そして過酷な環境下での信頼性維持も、設計者にとって重要な課題である。これらの課題を克服するためには、材料科学、トライボロジー、制御工学といった多岐にわたる分野の知見が求められる。

近年では、より高効率でコンパクト、かつメンテナンスフリーな双方向クラッチの開発が進められており、電動化やAIによる自律制御が進む現代において、その重要性は一層高まっている。新素材の導入による摩擦特性の改善、磁気流体や電磁力を用いた非接触型クラッチの研究、さらにはセンシング技術との融合による予知保全機能の実現など、技術革新は止まることを知らない。双方向クラッチは、単なる動力伝達部品に留まらず、未来の機械システムにおける知能化と高機能化を支える基幹技術として、その進化を続けていくであろう。