世界の非絶縁型AC/DC降圧コンバータ市場:定格電力別(高電力、低電力、中電力)、出力電流別(高、低、中)、パッケージタイプ別、用途別 – グローバル市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 非絶縁型AC/DC降圧コンバータ市場:詳細分析(2025-2032年)

### 市場概要

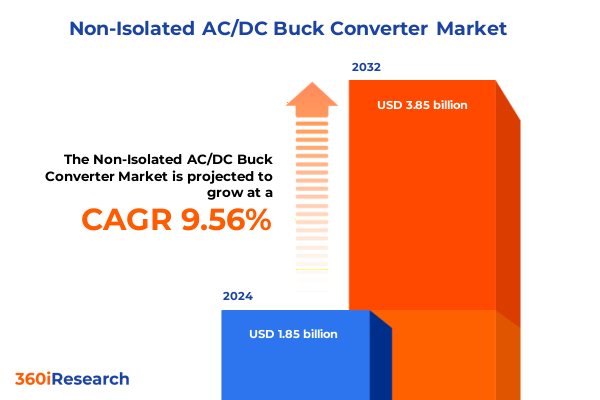

非絶縁型AC/DC降圧コンバータ市場は、2024年に18.5億米ドルと推定され、2025年には20.1億米ドルに達すると予測されています。その後、2025年から2032年にかけて年平均成長率(CAGR)9.56%で成長し、2032年には38.5億米ドル規模に達すると見込まれています。

この市場の根幹をなす**非絶縁型AC/DC降圧コンバータ**は、現代のパワーエレクトロニクスにおいて極めて重要な役割を担っています。これらは、整流された交流電流を効率的に、かつ少ない部品数で安定した直流電流に変換する能力で知られており、家電製品から産業用オートメーションシステムに至るまで、多岐にわたる産業で不可欠な存在となっています。特に、ガルバニック絶縁が二次的であり、コスト、サイズ、効率が重視されるアプリケーションにおいて、そのコンパクトなフットプリントと厳格な熱性能要件を満たす魅力的な選択肢として浮上しています。

市場の進化は急速であり、複数の技術的および市場的要因がその変革を推進しています。効率、電力密度、過渡応答といった主要な性能指標が、市場の競争力と技術革新のベンチマークを設定しています。現在、GaN(窒化ガリウム)やSiC(炭化ケイ素)といった次世代半導体材料の採用、高度な熱管理戦略、そして半導体ベンダー、モジュールインテグレーター、エンドユーザー間のエコシステムパートナーシップが、市場の主要なトレンドとして挙げられます。これらの要素が、より高い電力密度、より低い熱フットプリント、そして迅速な市場投入サイクルを可能にし、**非絶縁型AC/DC降圧コンバータ**技術の進化を加速させています。

### 成長要因

**非絶縁型AC/DC降圧コンバータ**市場の成長は、多様なアプリケーション分野における技術革新と需要の拡大によって強力に推進されています。

1. **自動車産業の電化と高度化**: 電気自動車(EV)の普及と先進運転支援システム(ADAS)の進化は、自動車プラットフォーム内での高効率電力変換の重要性を高めています。これにより、半導体材料とパッケージングアーキテクチャの革新が促され、より高い電力密度と低い熱フットプリントを持つコンバータが求められています。EV充電インフラや車載インフォテインメントシステムも、この分野の主要な成長ドライバーです。

2. **通信インフラの発展**: 5Gインフラの展開と通信トラフィックの急増は、分散型基地局やエッジコンピューティングノードをサポートするための、コンパクトで堅牢なパワーモジュールの需要を増大させています。**非絶縁型AC/DC降圧コンバータ**は、高スループットと熱効率のバランスが求められるこの分野で不可欠です。

3. **民生用電子機器の小型化と高性能化**: ウェアラブルデバイスやオーディオ機器を含む民生用電子機器セグメントは、超低出力電流と迅速な過渡性能を両立させる、さらなる小型化を推進しています。スマートフォン、タブレット、ウェアラブルデバイスは、効率と小型化に最適化されたカスタムメイドの電力変換モジュールを必要としています。

4. **産業用アプリケーションの多様化**: 再生可能エネルギーシステム(太陽光・風力インバータ)やスマートロボットの統合は、変動する負荷プロファイルに適応できるスケーラブルでモジュール式の電源ソリューションの価値を強調しています。工場自動化、協働ロボット、そして信頼性の高い電力供給が不可欠な環境において、**非絶縁型AC/DC降圧コンバータ**は重要な役割を果たします。

5. **規制と政策の影響**:

* **米国関税調整(2025年)**: 2025年初頭に施行された米国による関税調整は、主要な半導体部品および関連サブアセンブリに追加関税を課すことで、グローバルサプライチェーンとコスト構造に大きな影響を与えています。これにより、メーカーは調達戦略と部品選択基準を見直し、北米、ヨーロッパ、アジア全体で代替調達チャネルを評価する動きが加速しています。また、生産の現地化も促進され、関税フリー貿易圏内での施設拡張計画が発表されています。

* **地域別政策インセンティブ**: 米州では、自動車の電化イニシアチブとデータセンター建設が需要を刺激し、再生可能エネルギープロジェクトを支援する現地政策が太陽光・風力インバータシステムへの投資を促進しています。欧州、中東、アフリカ(EMEA)では、エネルギー効率とグリッド近代化に関する規制が、準拠したパワーエレクトロニクスへの堅調な需要を育んでいます。特に欧州の自動車OEMは、効率的なAC/DC変換に依存するV2G(Vehicle-to-Grid)ソリューションを先駆けて導入しており、EMEA地域の通信事業者は5G展開を支援するためにインフラをアップグレードしています。アフリカと中東では、オフグリッド太陽光発電設備と通信ネットワークの拡大が、困難な環境条件下でも迅速に展開・維持できるモジュール式でスケーラブルなコンバータに大きな機会をもたらしています。アジア太平洋地域では、成熟した製造エコシステムと急速に成長する消費者市場が持続的な成長を支えています。政府主導のスマートシティイニシアチブも、分散コンピューティング、IoTエッジノード、都市環境における電動モビリティインフラをサポートする電源ソリューションの需要を牽引しています。

6. **セグメンテーション別需要**:

* **アプリケーション**: 自動車(ADAS、EV充電、インフォテインメント)、民生用電子機器(オーディオ、スマートフォン、タブレット、ウェアラブル)、産業用(工場自動化、再生可能エネルギーインバータ、協働ロボット)、通信(5Gインフラ、基地局電源モジュール、ネットワーク機器)が主要な貢献者です。

* **エンドユーザー産業**: 自動車、民生用電子機器に加え、ヘルスケア(画像診断装置、精密医療機器、患者モニタリングシステム)、再生可能エネルギー設備、通信ネットワークが需要を多様化させています。

* **電力定格**: 200~500Wまたは500Wを超える高電力ユニットはエネルギー集約型アプリケーションに、20W未満または20~50Wの低電力コンバータはポータブルおよび組み込みデバイスに、50~200Wの中電力範囲は局所的な自動化コントローラなどの中間的なワークロードをサポートします。

* **出力電流**: 30Aを超えるユニットは要求の厳しい鉄道システムに、5~20Aの中間範囲モジュールは一般電子機器に、5A未満のソリューションは精密機器に特化して提供されます。

* **パッケージタイプ**: 高密度アセンブリ向けのボードレベルモジュールやチップスケールモジュール、自動生産向けのBGA、LGA、QFNなどの表面実装フォーマット、プロトタイピングや特殊アプリケーション向けのDIP、SIPなどのスルーホールオプションがあります。

これらの要因が複合的に作用し、**非絶縁型AC/DC降圧コンバータ**市場の継続的な拡大と技術革新を推進しています。

### 市場の展望

**非絶縁型AC/DC降圧コンバータ**市場の将来は、技術革新、戦略的提携、そして多様なエンドユーザーニーズへの適応によって形成されるでしょう。競争環境は、主要なテクノロジープロバイダー間の戦略的協力と継続的なイノベーションによって特徴づけられています。半導体大手は、GaNやSiCトランジスタソリューションを導入し、効率の限界を押し広げるために広範な研究開発能力を活用しています。モジュールインテグレーターは、パワーマネジメントスペシャリストと提携し、最適化された熱基板と組み込み監視機能を備えたターンキーコンバータアセンブリを提供しています。

**戦略的提言**は、業界リーダーが競争力を強化し、持続可能な成長を推進するための道筋を示しています。

1. **先進半導体材料への投資**: 窒化ガリウム(GaN)などの先進半導体材料への投資は、システムレベルの電力損失を削減し、効率と熱性能を大幅に向上させます。

2. **パッケージングソリューションの改良**: ハイブリッド基板やチップオンボード設計の採用によるパッケージングソリューションの改良は、電力密度を高め、フォームファクタを小型化し、小型化された民生用および自動車用アプリケーションの進化する要求に応えます。

3. **サプライチェーンの多様化と強靭化**: 複数の地理的拠点にわたる部品調達の多様化は、関税変動や地政学的不確実性に関連するリスクを軽減します。地域流通センターや戦略的に配置された製造拠点との提携は、ロジスティクスと在庫管理を最適化します。さらに、デジタル調達プラットフォームとリアルタイム分析を活用することで、市場の変化に対する透明性と応答性を高めることができます。

4. **新興アプリケーションへの対応**: V2X(Vehicle-to-Everything)インターフェース、エッジコンピューティングノード、スマートグリッドインバータなどの新興アプリケーションに製品ロードマップを合わせることで、新たな収益源を開拓できます。主要顧客との共同パイロットプログラムに参加することで、企業はオーダーメイドのコンバータソリューションを共同で開発し、長期的な関係を強化し、貴重な使用データを蓄積できます。

5. **アフターサービスと付加価値提供**: 性能監視ダッシュボードや予測メンテナンスサービスを通じたアフターサービスの強化は、顧客満足度を高め、継続的な収益モデルを促進します。

これらの戦略的および運用上のイニシアチブは、**非絶縁型AC/DC降圧コンバータ**ソリューション業界において、効率改善、コスト最適化、顧客中心のイノベーションを追求し、競争力を高める上で不可欠です。

以下に、ご提供いただいた情報に基づき、詳細な階層構造を持つ日本語の目次を構築します。

—

## 目次

* **序文 (Preface)**

* 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

* 調査対象年 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

* **調査方法 (Research Methodology)**

* **エグゼクティブサマリー (Executive Summary)**

* **市場概要 (Market Overview)**

* **市場インサイト (Market Insights)**

* 高効率降圧コンバータ設計におけるGaNトランジスタ技術の採用拡大 (Growing adoption of GaN transistor technology for higher efficiency buck converter designs)

* 非絶縁型降圧コンバータモジュールにおけるデジタル制御および監視インターフェースの統合 (Integration of digital control and monitoring interfaces in non isolated buck converter modules)

* 通信インフラ用途における小型高電力密度降圧コンバータの需要増加 (Rising demand for compact high power density buck converters in telecom infrastructure applications)

* 産業環境におけるコンバータの信頼性向上に向けた高度な熱管理技術の導入 (Implementation of advanced thermal management techniques to improve converter reliability in industrial environments)

* 厳格なDOEおよび欧州のエネルギー効率基準への準拠がコンバータ設計革新を推進 (Compliance with stringent DOE and European energy efficiency standards driving converter design innovations)

* 高感度電子機器用途向け統合EMI低減機能の開発 (Development of integrated EMI reduction features for sensitive electronic equipment applications)

* データセンター環境におけるスケーラブルな電力システムをサポートするモジュラーコンバータアーキテクチャの出現 (Emergence of modular converter architectures supporting scalable power systems in data center environments)

* **2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)**

* **2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)**

* **非絶縁型AC/DC降圧コンバータ市場、出力定格別 (Non-Isolated AC/DC Buck Converter Market, by Power Rating)**

* 高電力 (High Power)

* 200-500 W

* >500 W

* 低電力 (Low Power)

* 0-20 W

* 20-50 W

* 中電力 (Medium Power)

* 100-200 W

* 50-100 W

* **非絶縁型AC/DC降圧コンバータ市場、出力電流別 (Non-Isolated AC/DC Buck Converter Market, by Output Current)**

* 高 (High)

* 20-30 A

* >30 A

* 低 (Low)

* 1-3 A

* 3-5 A

* <1 A

* 中 (Medium)

* 10-15 A

* 15-20 A

* 5-10 A

* **非絶縁型AC/DC降圧コンバータ市場、パッケージタイプ別 (Non-Isolated AC/DC Buck Converter Market, by Package Type)**

* モジュール (Module)

* ボードレベル (Board Level)

* チップスケール (Chip Scale)

* 表面実装 (Surface Mount)

* BGA (Bga)

* LGA (Lga)

* QFN (Qfn)

* スルーホール (Through Hole)

* DIP (Dip)

* SIP (Sip)

* **非絶縁型AC/DC降圧コンバータ市場、用途別 (Non-Isolated AC/DC Buck Converter Market, by Application)**

* 自動車 (Automotive)

* ADAS (Adas)

* EV充電 (Ev Charging)

* 車載インフォテインメント (In-Vehicle Infotainment)

* 家庭用電化製品 (Consumer Electronics)

* オーディオ機器 (Audio Devices)

* スマートフォン (Smartphones)

* タブレット (Tablets)

* ウェアラブル (Wearables)

* 産業 (Industrial)

* オートメーション (Automation)

* 再生可能エネルギー (Renewable Energy)

* ロボティクス (Robotics)

* 電気通信 (Telecommunications)

* 5Gインフラ (5G Infrastructure)

* 基地局 (Base Station)

* ネットワーク機器 (Networking Equipment)

* **非絶縁型AC/DC降圧コンバータ市場、地域別 (Non-Isolated AC/DC Buck Converter Market, by Region)**

* アメリカ (Americas)

* 北米 (North America)

* ラテンアメリカ (Latin America)

* 欧州、中東、アフリカ (Europe, Middle East & Africa)

* 欧州 (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

* **非絶縁型AC/DC降圧コンバータ市場、グループ別 (Non-Isolated AC/DC Buck Converter Market, by Group)**

* ASEAN

* GCC

* 欧州連合 (European Union)

* BRICS

* G7

* NATO

* **非絶縁型AC/DC降圧コンバータ市場、国別 (Non-Isolated AC/DC Buck Converter Market, by Country)**

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

* **競争環境 (Competitive Landscape)**

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* Texas Instruments Incorporated

* Analog Devices, Inc.

* Infineon Technologies AG

* NXP Semiconductors N.V.

* ON Semiconductor Corporation

* Renesas Electronics Corporation

* STMicroelectronics N.V.

* ROHM Semiconductor Japan G.K.

* Microchip Technology Inc.

* Vishay Intertechnology, Inc.

* Diodes Incorporated

* Monolithic Power Systems, Inc.

* Power Integrations, Inc.

* Maxim Integrated Products, Inc.

* TDK Corporation

* Murata Manufacturing Co., Ltd.

* Delta Electronics, Inc.

* Vicor Corporation

* RECOM Power GmbH

* Bel Fuse Inc.

* Flex Ltd.

* CUI Inc.

* SynQor, Inc.

* ASTEC Power

* ABB Ltd

* **図目次 [合計: 28] (List of Figures [Total: 28])**

* 図1: 世界の非絶縁型AC/DC降圧コンバータ市場規模、2018-2032年 (百万米ドル)

* 図2: 世界の非絶縁型AC/DC降圧コンバータ市場規模、出力定格別、2024年対2032年 (%)

* 図3: 世界の非絶縁型AC/DC降圧コンバータ市場規模、出力定格別、2024年対2025年対2032年 (百万米ドル)

* 図4: 世界

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

非絶縁型AC/DC降圧コンバータは、商用交流電源から低電圧の直流電源を生成するための電力変換回路の一種であり、その名の通り、入力側と出力側の間に電気的な絶縁を持たないことが最大の特徴である。この種のコンバータは、主に小型家電製品、LED照明、補助電源、IoTデバイスなど、出力電力が比較的小さく、かつコストやサイズが重視されるアプリケーションで広く利用されている。絶縁型コンバータと比較して、トランスが不要であるため、回路構成が簡素化され、小型化、軽量化、そして低コスト化が実現されるという明確な利点を持つ。

その動作原理は、まず入力された交流電圧をダイオードブリッジなどの整流回路によって脈流の直流電圧に変換し、さらに平滑コンデンサでリップルを低減して直流バス電圧を生成する。この直流バス電圧を、DC/DC降圧コンバータ(バックコンバータ)の入力として利用する。DC/DC降圧コンバータは、高速にオン/オフを繰り返すスイッチング素子(通常はMOSFET)と、インダクタ、ダイオード、出力コンデンサを主要な構成要素とする。スイッチがオンの期間には、入力電圧がインダクタに印加され、インダクタにエネルギーが蓄積されるとともに、負荷へ電流が供給される。スイッチがオフになると、インダクタに蓄えられたエネルギーが還流ダイオードを介して負荷に供給され続ける。このスイッチング素子のオン/オフ期間の比率、すなわちデューティ比をパルス幅変調(PWM)によって制御することで、出力電圧を安定化させることが可能となる。

主要な構成要素としては、交流を直流に変換する整流回路、整流後の電圧を平滑化する入力コンデンサ、スイッチング動作を行うMOSFETなどのスイッチング素子、エネルギーを蓄積・放出するインダクタ、スイッチオフ時に電流経路を確保する還流ダイオード、そして出力電圧を平滑化する出力コンデンサが挙げられる。これらの要素を適切に設計し、制御ICによってスイッチング動作を精密に制御することで、安定した直流出力を得ることができる。特に、制御ICは出力電圧を監視し、フィードバックループを通じてデューティ比を調整することで、入力電圧や負荷変動があっても一定の出力電圧を維持する役割を担う。

非絶縁型コンバータの最大の利点は、前述の通り、トランスが不要であることによる高効率化、小型化、低コスト化である。トランスを介さないため、エネルギー変換ロスが少なく、特に高出力電圧用途では効率面で優位性を示す場合がある。また、部品点数が少ないため、回路基板の占有面積を削減でき、製品全体の小型化に貢献する。しかし、この「非絶縁」という特性は、同時に重大な欠点と設計上の課題をもたらす。最も重要なのは、出力側が入力側の高電圧ACラインから電気的に絶縁されていないため、感電のリスクが常に存在することである。このため、最終製品においては、二重絶縁構造の採用や、ユーザーが触れる可能性のある部分への厳重な保護対策が不可欠となる。

さらに、スイッチング動作に伴う高周波ノイズが、入力側と出力側の間で直接結合しやすく、電磁干渉(EMI)の問題を引き起こしやすい。これを抑制するためには、適切なフィルタリング回路の追加や、基板レイアウトの最適化が求められる。また、出力電圧は常に整流後の入力直流電圧よりも低くなければならず、広い出力電圧範囲をカバーすることは難しい。入力電流のリップルも比較的大きくなる傾向があり、力率改善(PFC)が必要なアプリケーションでは、別途PFC回路を組み合わせる必要がある。

設計においては、安全性への配慮が最優先事項となる。沿面距離や空間距離の確保、適切な筐体設計、そして国際的な安全規格への適合が不可欠である。また、高効率を維持しつつ、スイッチング素子の発熱を適切に管理するための熱設計も重要である。EMI/EMC対策としては、コモンモードチョークやX/Yコンデンサの配置、シールドの利用などが挙げられる。出力リップルを低減するためには、インダクタンス値と出力コンデンサ容量の適切な選定が求められる。

非絶縁型AC/DC降圧コンバータは、その構造の簡素さと高い効率性、そして低コスト性から、特定の用途において非常に魅力的な選択肢である。しかし、その非絶縁性という本質的な特性を深く理解し、感電リスクやノイズ問題に対する徹底した安全対策と設計上の工夫を凝らすことが、信頼性の高い製品を実現するための絶対条件となる。今後の技術進化により、さらなる高集積化やGaN/SiCなどの次世代パワー半導体の採用が進むことで、より高性能で安全な非絶縁型コンバータの普及が期待される。