世界のC5樹脂市場:グレード別(完全水素添加、部分水素添加、非水素添加)、形態別(液体、固体)、製造プロセス別、用途別、流通チャネル別 - グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## C5樹脂市場の詳細レポート:市場概要、主要な推進要因、および将来展望

### 市場概要

C5樹脂は、その高い粘着性と優れた適合性により、現代の産業プロセスにおいて極めて重要な役割を果たす基盤材料です。接着剤、コーティング剤、建設用シーラント、ゴム配合剤など、多岐にわたる用途で利用されています。これらの樹脂は、石油分解におけるペンテンおよびペンタジエン画分の凝縮から生成され、その独自の分子量分布と化学構造が、多様なアプリケーションにおける性能を決定づけています。

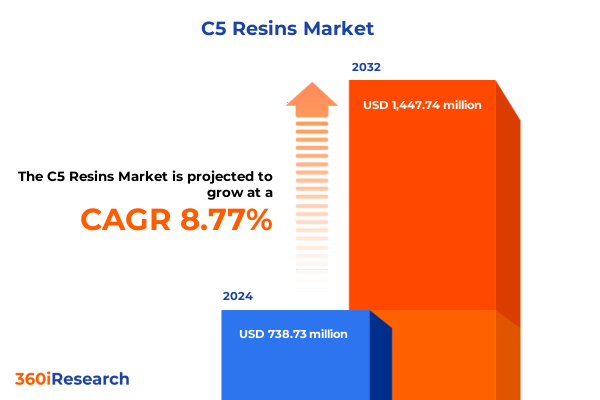

市場規模に関して、C5樹脂市場は2024年に7億3,873万米ドルと推定され、2025年には7億9,628万米ドルに達すると予測されています。その後、年平均成長率(CAGR)8.77%で成長し、2032年までに14億4,774万米ドルに達すると見込まれています。

C5樹脂の応用分野は広範です。接着剤分野では、ホットメルトシステムから感圧接着剤まで、その粘着性と接着性を向上させる能力が不可欠です。コーティング分野では、建築用、工業用、包装用仕上げ剤に不可欠な光沢と結合特性を付与します。建設分野では、その分子の多様性が、過酷な環境条件に耐える改良されたシーラント、屋根材化合物、アスファルト改質剤に貢献しています。さらに、ゴムおよびタイヤ部門では、天然ゴムおよび合成ゴムとの適合性を活用し、履物や工業用ゴム製品の品質向上に寄与しています。

過去10年間、C5樹脂の市場は、厳格化する規制と持続可能な原料への強い推進力によって、変革的な変化を遂げてきました。バイオベースの原料におけるイノベーションが主要な要素として浮上し、製造業者はバイオマスの解重合によるペンテン供給源の探索や、環境負荷を低減する触媒経路の改良を進めています。その結果、再生可能なC5樹脂前駆体に焦点を当てたプロジェクトが勢いを増し、配合科学者は性能を犠牲にすることなく、揮発性有機化合物(VOC)排出量の少ない接着剤やコーティング剤を開発できるようになりました。これと並行して、触媒工学の進歩により、スチームクラッキングや熱分解プロセスが最適化され、屋根材やシーラント用途で厳密な性能基準を満たすように調整された分子量分布が実現されています。同時に、高度なプロセス制御やリアルタイム分析などのデジタル化イニシアチブは、生産効率と原料利用率を向上させ、ダウンタイムと運用コストを削減しています。さらに、ロジンエステルや合成イソプレン誘導体を含む代替粘着付与剤からの競争激化は、C5樹脂生産者に対し、カスタマイズと技術サービスパートナーシップを通じて自社の価値提案を高めることを促しています。これらの収束するトレンドは、環境要件が技術的ブレークスルーと交差し、サプライチェーンを再構築し、ステークホルダーにイノベーションと運用上の卓越性の両方を活用する機敏な戦略の採用を強いる、流動的な市場を示しています。

2025年の米国による関税導入は、C5樹脂のサプライチェーンのダイナミクスを累積的に変化させ、輸入戦略と国内調達の再評価を促しました。主要な原料輸入および完成樹脂出荷に対する関税は、海外製造に依存する企業の総所有コストを実質的に上昇させ、地域的な自給自足への顕著な移行を刺激しました。その結果、北米の生産者は生産能力の拡大を加速させ、配合業者はより予測可能な供給を確保するために国内の流通業者との関係を拡大しました。この波及効果は下流産業にも及び、接着剤メーカーは現地調達される樹脂グレードや分子プロファイルのわずかな変動に対応するために配合を再調整しています。同時に、コーティング剤およびシーラントの配合業者は、価格変動と物流の混乱を緩和するために、統合された石油化学複合企業と長期契約を交渉しています。同様に重要なのは貿易パターンへの影響であり、一部の購入者は、より低い関税負担または優遇貿易協定を提供するヨーロッパおよびアジア太平洋地域の代替市場に多様化しています。しかし、この再編は、輸送時間の延長や在庫要件の増加など、新たな複雑さも導入しており、関税によって形成された環境におけるコスト削減と運用上の機敏性の間の複雑なバランスを浮き彫りにしています。

### 主要な推進要因

C5樹脂市場の成長を牽引する主要な要因は多岐にわたります。まず、**持続可能性への要求**が最も強力な推進力の一つです。厳格化する環境規制と、より環境に優しい製品への消費者意識の高まりが、バイオベースのC5樹脂や低VOC排出製品の開発を加速させています。特に欧州や中東・アフリカ地域では、厳しい環境規制と野心的な炭素削減目標が、完全に水素化された樹脂の採用を加速させ、樹脂メーカーと特殊化学品サプライヤー間の協力を促進し、新たな持続可能性フレームワークに適合させています。

次に、**技術革新**が市場の進化を支えています。触媒工学の進歩により、スチームクラッキングや熱分解プロセスが最適化され、特定の性能要件を満たすように調整された分子量分布を持つC5樹脂の生産が可能になりました。また、高度なプロセス制御やリアルタイム分析などのデジタル化イニシアチブは、生産効率と原料利用率を向上させ、運用コストを削減しています。

**産業の成長とインフラ投資**も重要な推進要因です。アメリカ地域では、強力なインフラ投資と包装用接着剤の成長が、高性能粘着付与剤への依存を裏付けています。北米のエネルギー安全保障戦略は、国内の樹脂生産を強化し、サプライチェーンの回復力を育んでいます。中東・アフリカ地域における継続的な都市化プロジェクトは、耐久性のあるシーラントや改質アスファルト用途の需要を高めています。アジア太平洋地域では、自動車組立ライン、タイヤ製造能力、および一般建設活動の急速な拡大が、C5樹脂ベースの接着剤やゴム配合添加剤に対する飽くなき需要を牽引しています。中国、日本、東南アジア経済における化学物質ハザードの削減を目的とした規制改革も、生産者に対し、触媒分解プロセスの改良と高度な精製段階への投資を奨励しています。

さらに、**高性能材料への需要**の高まりもC5樹脂の採用を促進しています。接着剤における粘着性や接着性の向上、コーティングにおける光沢や結合特性の付与、建設材料における温度変動や紫外線曝露に対する耐性、ゴム製品における補強と加工特性の改善など、各アプリケーションで求められる特定の性能要件を満たすためにC5樹脂が不可欠です。

最後に、**地域ごとの特定の動向**も市場を形成しています。アメリカ地域では、インフラ投資と包装用接着剤の需要がC5樹脂の消費を牽引しています。欧州、中東、アフリカ地域では、環境規制と炭素排出削減目標が、完全に水素化されたC5樹脂の採用を加速させています。アジア太平洋地域では、自動車産業、タイヤ製造、建設活動の急速な拡大が、C5樹脂ベースの接着剤やゴム配合添加剤の需要を押し上げています。これらの地域ごとの特性が、C5樹脂市場の全体的な成長軌道を決定づけています。

### 将来展望

C5樹脂市場の将来展望は、持続可能性、技術革新、および戦略的パートナーシップに焦点を当てた多角的なアプローチによって形成されるでしょう。

**市場セグメンテーションの深化**は、将来の市場ポジショニングにおいて重要です。

* **グレード別**では、完全に水素化された樹脂は、要求の厳しい配合における優れた酸化安定性で評価され、部分的に水素化されたバリアントは、汎用アプリケーションにおけるコストと性能のバランスで好まれ、非水素化グレードは、ゴム弾性のための特定の機能を保持しています。

* **形態別**では、液体樹脂はコーティング剤や接着剤のパイプラインへの容易な統合を促進し、固体ペレットは計量供給システムでの利便性を提供し、粉末形態は乾燥分散を必要とするプロセスに対応します。

* **製造プロセス別**では、狭い分子量分布をもたらす触媒分解経路、スループットと純度のバランスをとるスチームクラッキング法、および低い設備投資で評価される熱分解アプローチの間のトレードオフが強調されます。

* **流通チャネル別**では、長期契約や単発契約を含むB2B契約を通じた戦略的な直接販売が大規模消費者への安定供給を提供し、スポット販売はバルクおよび小規模購入要件に対応し、オフラインの地域ネットワークとオンラインプラットフォーム(企業ウェブサイトやeコマースマーケットプレイスなど)の両方を通じて運営される流通業者が幅広いアクセスと製品サポートを保証します。

**競争環境**では、主要なC5樹脂メーカーやイノベーターが、生産能力の増強から下流の配合業者とのターゲットを絞ったパートナーシップまで、多様な戦略的アプローチを展開しています。グローバルな石油化学リーダーは、統合された生産施設を活用して原料利用を最適化し、高度な触媒技術を展開して、接着剤やコーティング剤における特定の性能要求に対応する狭い分子量分布を実現しています。同時に、特殊化学品のイノベーターは、包装および建設コングロマリットとの共同開発契約を追求し、技術的専門知識と市場インテリジェンスを融合させて、市場投入までの期間を短縮しています。並行して、機敏な地域の生産者は、ジャストインタイム配送プログラムやデジタル注文プラットフォームなど、柔軟な流通モデルを提供することで差別化を図り、スポット購入要件への対応力を高めています。持続可能性は競争の激しい分野として浮上しており、いくつかの主要な樹脂サプライヤーは、バイオ由来のC5ストリームのパイロットプロジェクトを発表し、原料トレーサビリティに関する環境ベンチマークを確立しています。さらに、多くのメーカーが、特にヨーロッパと北米における低排出ガスおよび溶剤削減目標に関する規制遵守に関する洞察を共有するためにコンソーシアムを形成しています。これらの集合的なイニシアチブは、C5樹脂エコシステムの成熟を示しており、コラボレーション、イノベーション、および運用上の卓越性が収束して価値提案を再設定し、市場での地位を強化しています。

**業界リーダーが取るべき戦略的行動**は、将来の成功に不可欠です。

1. **バイオベース原料への投資:** 厳格化する環境規制に対応し、環境意識の高いエンドユーザーの間でのブランド評価を強化するため、バイオマス由来のペンテンストリームのパイロット施設を確立し、プロセス経済性を検証し、スケーラブルな採用の基礎を築くことが重要です。

2. **サプライチェーンの回復力強化:** 調達パートナーの積極的な多様化を通じて、関税によるコスト圧力への露出を軽減し、地域の流通業者との関係を構築し、石油・ガス生産者との戦略的提携を結ぶことで、地政学的な変動に対する緩衝材を構築します。

3. **高度なプロセス制御と予測分析の統合:** 製造業務全体でこれらのシステムを統合することで、樹脂品質を最適化し、廃棄物排出量を削減し、環境とコストの両面で利益をもたらします。

4. **下流の配合業者との協調的な製品管理プログラムの推進:** アプリケーション固有の樹脂グレードを共同開発することで、イノベーションサイクルを加速し、顧客エンゲージメントを深めます。

5. **透明性の高い持続可能性報告フレームワークの確立:** グローバルスタンダードに合致した報告を行うことで、市場の信頼性を強化し、プレミアム価格設定の可能性を引き出します。

これらの戦略的イニシアチブを調整することで、C5樹脂市場の進化の最前線に組織を位置づけ、運用上の卓越性と環境管理を両立させることが可能となるでしょう。

以下に、ご指定の「C5樹脂」という用語を正確に使用し、提供された「Basic TOC」と「Segmentation Details」に基づいた詳細な階層構造を持つ日本語の目次を構築します。

—

## 目次 (Mokuji)

1. 序文 (Jobun)

1.1. 市場セグメンテーションと対象範囲 (Shijō Segumentēshon to Taishō Han’i)

1.2. 調査対象期間 (Chōsa Taishō Kikan)

1.3. 通貨 (Tsūka)

1.4. 言語 (Gengo)

1.5. ステークホルダー (Sutēkuhōrudā)

2. 調査方法 (Chōsa Hōhō)

3. エグゼクティブサマリー (Eguzejutibu Samari)

4. 市場概要 (Shijō Gaiyō)

5. 市場インサイト (Shijō Insaito)

5.1. 電気自動車生産の成長に牽引される自動車用接着剤用途における高性能C5樹脂の需要急増 (Denki Jidōsha Seisan no Seichō ni Ken’in sareru Jidōsha-yō Sechakuzai Yōto ni okeru Kōseinō C5樹脂 no Juyō Kyūzō)

5.2. サプライチェーンの混乱を緩和し、輸入依存度を低減するためのアジア太平洋地域におけるC5樹脂生産能力の拡大 (Sapurai Chēn no Konran o Kanwa shi, Yunyū Izon-do o Teigen suru tame no Ajia Taiheiyō Chiiki ni okeru C5樹脂 Seisan Nōryoku no Kakudai)

5.3. 持続可能性と規制遵守要件に対応するためのC5樹脂製造におけるバイオベース原料の使用増加 (Jizoku Kanōsei to Kisei Junshu Yōken ni Taiō suru tame no C5樹脂 Seizō ni okeru Baio-bēsu Genryō no Shiyō Zōka)

5.4. 下流需要の増加に対応するための主要C5樹脂生産者による戦略的拡大と生産能力のボトルネック解消 (Karyū Juyō no Zōka ni Taiō suru tame no Shuyō C5樹脂 Seisan-sha ni yoru Senryakuteki Kakudai to Seisan Nōryoku no Botorunekku Kaishō)

5.5. 製品差別化と特殊コーティングソリューションを通じた主要C5樹脂サプライヤー間の競争激化 (Seihin Sabetsuka to Tokushu Kōtingu Sorūshon o Tsūjita Shuyō C5樹脂 Sapuraiyā-kan no Kyōsō Gekika)

6. 2025年の米国関税の累積的影響 (2025-nen no Beikoku Kanzei no Ruisekiteki Eikyō)

7. 2025年の人工知能の累積的影響 (2025-nen no Jinkō Chinō no Ruisekiteki Eikyō)

8. C5樹脂市場、グレード別 (C5樹脂 Shijō, Gurēdo-betsu)

8.1. 完全水素添加 (Kanzen Suiso Tenka)

8.2. 部分水素添加 (Bubun Suiso Tenka)

8.3. 非水素添加 (Hi Suiso Tenka)

9. C5樹脂市場、形態別 (C5樹脂 Shijō, Keitai-betsu)

9.1. 液体 (Ekitai)

9.2. 固体 (Kotai)

9.2.1. ペレット (Peretto)

9.2.2. 粉末 (Funmatsu)

10. C5樹脂市場、製造プロセス別 (C5樹脂 Shijō, Seizō Purosesu-betsu)

10.1. 接触分解 (Sesshoku Bunkai)

10.2. スチームクラッキング (Suchīmu Kurakkingu)

10.3. 熱分解 (Netsu Bunkai)

11. C5樹脂市場、用途別 (C5樹脂 Shijō, Yōto-betsu)

11.1. 接着剤 (Sechakuzai)

11.1.1. ホットメルト接着剤 (Hotto Meruto Sechakuzai)

11.1.2. 感圧接着剤 (Kan’atsu Sechakuzai)

11.1.3. 溶剤系接着剤 (Yōzai-kei Sechakuzai)

11.1.4. 水性接着剤 (Suisei Sechakuzai)

11.2. コーティング (Kōtingu)

11.2.1. 建築用塗料 (Kenchiku-yō Toryō)

11.2.2. 工業用塗料 (Kōgyō-yō Toryō)

11.2.3. 包装用塗料 (Hōsō-yō Toryō)

11.3. 建設 (Kensetsu)

11.3.1. アスファルト (Asufaruto)

11.3.2. 屋根材 (Yane-zai)

11.3.3. シーラント (Shīranto)

11.4. ゴム・タイヤ (Gomu Taiya)

11.4.1. フットウェア (Futtowea)

11.4.2. 工業用ゴム製品 (Kōgyō-yō Gomu Seihin)

11.4.3. タイヤ製造 (Taiya Seizō)

12. C5樹脂市場、流通チャネル別 (C5樹脂 Shijō, Ryūtsū Chaneru-betsu)

12.1. オンライン (Onrain)

12.2. オフライン (Ofurain)

13. C5樹脂市場、地域別 (C5樹脂 Shijō, Chiiki-betsu)

13.1. 米州 (Beishū)

13.1.1. 北米 (Hokubei)

13.1.2. 中南米 (Chūnanbei)

13.2. 欧州、中東、アフリカ (Ōshū, Chūtō, Afurika)

13.2.1. 欧州 (Ōshū)

13.2.2. 中東 (Chūtō)

13.2.3. アフリカ (Afurika)

13.3. アジア太平洋 (Ajia Taiheiyō)

14. C5樹脂市場、グループ別 (C5樹脂 Shijō, Gurūpu-betsu)

14.1. ASEAN (Āshian)

14.2. GCC (Jī Shī Shī)

14.3. 欧州連合 (Ōshū Rengō)

14.4. BRICS (Burikkusu)

14.5. G7 (Jī Sebun)

14.6. NATO (Nato)

15. C5樹脂市場、国別 (C5樹脂 Shijō, Kuni-betsu)

15.1. 米国 (Beikoku)

15.2. カナダ (Kanada)

15.3. メキシコ (Mekishiko)

15.4. ブラジル (Burajiru)

15.5. 英国 (Eikoku)

15.6. ドイツ (Doitsu)

15.7. フランス (Furansu)

15.8. ロシア (Roshia)

15.9. イタリア (Itaria)

15.10. スペイン (Supein)

15.11. 中国 (Chūgoku)

15.12. インド (Indo)

15.13. 日本 (Nihon)

15.14. オーストラリア (Ōsutoraria)

15.15. 韓国 (Kankoku)

16. 競争環境 (Kyōsō Kankyō)

16.1. 市場シェア分析、2024年 (Shijō Shea Bunseki, 2024-nen)

16.2. FPNVポジショニングマトリックス、2024年 (FPNV Pojishoningu Matorikkusu, 2024-nen)

16.3. 競合分析 (Kyōgō Bunseki)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

C5樹脂は、石油化学製品の一種であり、ナフサ分解によって得られるC5留分を主原料として製造される熱可塑性炭化水素樹脂です。その名称は、主原料が炭素数5の化合物群であることに由来し、特に粘着剤や接着剤の分野で重要な役割を果たす粘着付与剤(タッキファイヤー)として広く認識されています。その優れた特性から、現代社会の多岐にわたる産業で不可欠な素材として利用されています。

C5樹脂の製造には、ナフサ分解の副生成物であるC5留分が用いられます。この留分には、イソプレン、ピペリレン、シクロペンタジエン、ペンテン類などの不飽和炭化水素が含まれており、これらをカチオン重合やラジカル重合などの手法によって重合させることでC5樹脂が生成されます。重合条件や原料の組成を調整することにより、軟化点や分子量、色相など、異なる特性を持つ多様なグレードのC5樹脂が製造可能となります。この製造プロセスは、石油化学産業における副産物の有効活用という側面も持ち合わせています。

C5樹脂の主な特性としては、まずその優れた粘着付与性が挙げられます。ゴム、エチレン酢酸ビニル共重合体(EVA)、スチレン系熱可塑性エラストマー(SBC)など、様々なポリマーとの相溶性が高く、これらの基材に粘着性や接着性を付与・向上させる効果があります。また、比較的低分子量であり、淡色または透明な外観を持つ製品が多く、耐熱性や耐水性にも優れています。さらに、有機溶剤への溶解性も良好であるため、塗料やインキなどの液状製品への配合も容易です。これらの特性は、最終製品の性能向上に大きく貢献します。

C5樹脂の最も主要な用途は、やはり粘着剤および接着剤分野です。ホットメルト接着剤(HMA)や感圧性接着剤(PSA)において、その粘着付与剤として不可欠な存在となっています。例えば、梱包用テープ、ラベル、衛生用品(おむつ、生理用品)、医療用テープなど、日常生活から産業用途まで幅広い製品に利用されています。C5樹脂を配合することで、これらの接着剤は適切な粘着力、凝集力、そして剥離強度を発揮し、様々な環境下での安定した性能を保証します。

接着剤分野以外でも、C5樹脂はその汎用性の高さから多岐にわたる産業で活用されています。ゴム製品においては、タイヤ、ベルト、ホースなどの製造工程で加工助剤や粘着付与剤として使用され、ゴムの混練性や成形性を改善し、最終製品の物性向上に寄与します。塗料やインキの分野では、顔料の分散性向上、塗膜の密着性強化、光沢の付与、耐水性の向上といった効果をもたらします。さらに、路面標示材、シーリング材、ワックスなどにも配合され、それぞれの製品に求められる特定の性能、例えば耐久性や接着性を高める役割を担っています。

C5樹脂は、石油化学産業の副産物を有効活用し、その優れた粘着付与性、相溶性、そしてコストパフォーマンスの高さから、現代社会の多様な製品の機能性向上に不可欠な素材となっています。特に、接着・粘着技術の進化を支える基盤材料として、その重要性は今後も変わることはないでしょう。環境負荷低減や高性能化への要求が高まる中、C5樹脂もまた、その製造プロセスや製品特性において、さらなる進化と応用範囲の拡大が期待されています。