世界のSiCデバイスファウンドリ市場:デバイス種別(ディスクリートデバイス、パワーモジュール)、ウェーハ径(150mm、200mm、300mm)、定格電力、製造プロセス、エンドユーザー産業、用途別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## SiCデバイスファウンドリ市場の概要、主要な推進要因、および将来展望

### 市場概要

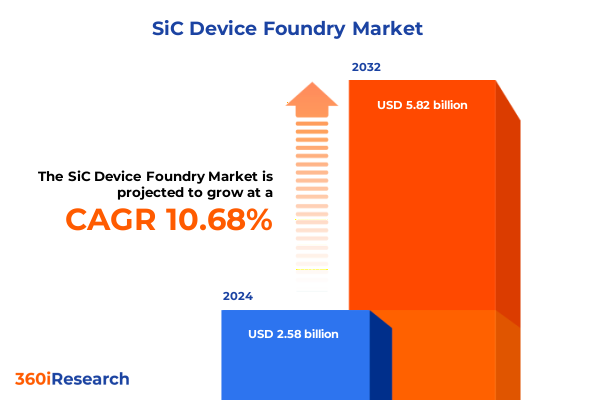

SiCデバイスファウンドリ市場は、2024年に25.8億米ドルと推定され、2025年には28.4億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)10.68%で成長し、58.2億米ドルに達すると見込まれています。この市場は、次世代パワーエレクトロニクスの基盤として、高効率化と高信頼性へのニーズに牽引され、変革的な成長を遂げています。SiC(炭化ケイ素)の独自の材料特性、すなわち比類のない熱伝導率、高い絶縁破壊電界、優れたスイッチング速度は、その採用を強力に推進しています。この市場は、SiCウェハーおよびデバイス処理に特化したファウンドリパートナーシップに内在する変革の可能性を基盤としており、材料科学のブレークスルー、進化する電力システムアーキテクチャ、および協調的な製造戦略の融合が、SiCファウンドリサービスの展望を再定義しています。

### 主要な推進要因

SiCデバイスファウンドリ市場の成長は、複数の強力な要因によって推進されています。

1. **高効率・高信頼性への要求と脱炭素化・電化のトレンド:** エネルギー需要の急増とアプリケーションの進化に伴い、主要産業全体でより高い効率と信頼性へのニーズが高まっています。世界的な脱炭素化と電化のトレンドを背景に、ファウンドリモデルは、ファブレス企業が専用の製造施設を所有する際の莫大な設備投資なしに生産を拡大することを可能にし、半導体バリューチェーンを再構築しています。共同エコシステムを通じて、研究機関と専門の**SiCデバイスファウンドリ**プロバイダーが協力して革新を進め、高度なSiCデバイスの市場投入までの時間を短縮しています。

2. **エネルギー効率システムへの需要と材料工学の進歩:** 近年、エネルギー効率の高いシステムへの需要の高まりと材料工学の急速な進歩により、半導体およびパワーエレクトロニクス業界は劇的な変化を遂げています。SiCは、自動車の駆動系アプリケーション、再生可能エネルギーインバーター、次世代産業用モーター制御において主流の採用を獲得し、そのニッチな地位を超越しました。

3. **自動車の電化:** 車両の電化が加速するにつれて、バッテリー電気自動車(BEV)および燃料電池電気自動車(FCEV)は、ファウンドリに対し、300mmまでのウェハー径で高電圧・高温下でのデバイス性能を維持しつつ、歩留まり率を向上させるよう促しています。自動車アプリケーションは、厳しい熱サイクル下での堅牢な性能を要求し、ハイブリッド車や燃料電池電気自動車では、車載インバーターやバッテリー管理システム向けにディスクリートデバイスが必要です。

4. **スマートグリッドの近代化と分散型エネルギー資源:** スマートグリッドの近代化と分散型エネルギー資源は、グリッドの安定性と再生可能エネルギーの統合の重要性を強調し、複雑なインバーター構成と高出力充電インフラの発展につながっています。エネルギーおよび電力部門では、オフボードおよびオンボードのEV充電ステーションが迅速な充電時間達成のために高電圧SiCモジュールに依存し、住宅用および公益事業用PVインバーターは規模の経済のために300mmまでのウェハーサイズを活用しています。

5. **IoTデバイスの普及とコンシューマーエレクトロニクス:** コンシューマーエレクトロニクスにおけるIoTデバイスの普及は、小型フォームファクターで動作可能なディスクリートSiC MOSFETおよびショットキーダイオードへの需要を生み出しています。コンシューマーエレクトロニクス分野では、急速充電器やアダプターでの高周波動作に最適化された小型パワーモジュールへの移行が進んでいます。

6. **技術革新と業界横断的な協力:** ファウンドリは、低圧エピタキシャル成長技術から高度なメタライゼーションスキームに至るまで、ウェハーレベルのプロセス革新を取り入れ、厳格な信頼性と純度基準を満たそうとしています。また、業界横断的な協力が生産パラダイムを再構築しており、ファウンドリはデジタルツインやAI駆動のプロセス制御に投資し、より厳密な公差を実現し、認定までの時間を短縮しています。産業用モータードライブは中電圧SiC MOSFETを必要とし、厳密なエピタキシャル成長制御とイオン注入精度が求められます。高電圧アプリケーションは厚膜エピタキシーから恩恵を受ける一方、低電圧セグメントはスイッチング速度を最大化するために薄膜エピタキシャル層を利用します。この多次元的なセグメンテーションは、ファウンドリがLPCVD、MOCVD、VPEエピタキシー、複雑なメタライゼーションを含むプロセスフローを、特定の性能とコスト目標に合わせて調整する必要があることを強調しています。

### 将来展望

SiCデバイスファウンドリ市場の将来は、技術革新、戦略的投資、地域ごとの政策、およびサプライチェーンの適応性によって形成されます。

1. **2025年米国関税の影響とサプライチェーンの再編:** 2025年に米国が課したSiCウェハーおよび関連加工ツールに対する累積関税は、サプライチェーン全体に顕著な圧力を与えています。これにより、主要原材料の着地コストが上昇し、特にアジアやヨーロッパのファウンドリからエピタキシャルウェハーを調達するファブレスデバイス設計者にとって課題となっています。このため、一部のエンドユーザーは、関税変動への露出を軽減するために、デュアルソーシングやリショアリングなどの代替調達戦略を追求しています。一方で、輸入関税の引き上げは、北米における国内ファウンドリ投資を促進し、製造能力の拡大につながっていますが、短期的な生産立ち上げにはコストインフレや物流上の課題が伴います。貿易政策とサプライチェーンのレジリエンスの相互作用は、SiCデバイスエコシステムのステークホルダーにとって引き続き重要なテーマとなるでしょう。

2. **地域別成長経路の多様化:**

* **アメリカ大陸:** 国内半導体製造を強化するための連邦政府の資金提供イニシアチブと、高度なエピタキシャルプロセスに焦点を当てた共同研究プログラムにより、生産能力の拡大が後押しされています。ファブレス設計企業、ツールベンダー、ファウンドリ間のパートナーシップが、バリューチェーンの重要な段階の現地化を促進しています。

* **ヨーロッパ、中東、アフリカ:** グリーンエネルギー移行を支援する政策枠組みが、再生可能エネルギー設備向けSiCベースインバーターの採用を加速させています。この地域では、ウェハーサプライヤーが200mm生産ラインの規模拡大に投資しており、ファウンドリは信頼性テストの標準化のためのコンソーシアムを形成しています。

* **アジア太平洋地域:** 日本と韓国の確立されたウェハー製造拠点が引き続き大量エピタキシーを支配する一方、東南アジアの新興企業は、完全に統合されたデバイスアセンブリおよびテストソリューションを提供することでニッチな地位を確立しています。各地域の独自の政策環境と産業的強みが、グローバルなSiCエコシステムの競争構造を形成しています。

3. **競争環境と戦略的イニシアチブ:** 主要な**SiCデバイスファウンドリ**企業は、技術ロードマップ、生産能力拡大戦略、およびエコシステムパートナーシップによって差別化を図っています。主要なウェハーサプライヤーは、エピタキシャル均一性と欠陥低減技術を進歩させる一方、専門ファウンドリは、特定の定格電力に合わせたイオン注入やメタライゼーションシーケンスを含む高度なプロセスモジュールを通じて差別化を図っています。自動車OEMやエネルギーインテグレーターとの共同研究契約は、エンドユーザーの信頼性要件を満たすためにデバイス仕様をより厳密にしています。デジタルプロセス監視とAI駆動の歩留まり最適化を統合する戦略的提携は、迅速な立ち上げとサイクルタイムの短縮を可能にします。一部のファウンドリは、より高い付加価値マージンを獲得するためにディスクリートデバイスのアセンブリやモジュールパッケージングに多角化する一方、ウェハー製造の専門知識に厳密に焦点を当てている企業もあります。

4. **業界リーダーの戦略:** 業界リーダーは、150mmから300mmまでのウェハーサイズと、ディスクリートMOSFETからパワーモジュールまでのデバイスタイプに対応する柔軟な製造プラットフォームを優先することで、SiCファウンドリの新たな機会を捉えることができます。リアルタイムのプロセス分析を統合し、モジュラーラインアーキテクチャを採用することで、EV充電モジュールからPVインバーター生産への移行など、変化するアプリケーション要件に迅速に対応できるようになります。機器ベンダー、エピタキシー専門家、システムインテグレーターを含むバリューチェーン全体での協力的な提携は、プロセス検証を加速し、認定までの期間を短縮します。リーダーは、関税変動に対するヘッジとしてデュアルソーシング戦略を検討し、供給継続性を確保するために国内製造への共同投資を行うべきです。最後に、エネルギー回収システムや循環型材料再利用など、持続可能性指標をプロセス開発に組み込むことは、運用コストを削減するだけでなく、環境に配慮したソリューションを求めるエンドユーザーにも響くでしょう。

これらの要因が複合的に作用し、**SiCデバイスファウンドリ**市場は今後も持続的な成長と技術革新を続けると予測されます。

以下に、ご提供いただいた情報に基づき、詳細な階層構造を持つ日本語の目次を構築します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 製造コスト削減のための200mm炭化ケイ素ウェーハ生産拡大戦略

* 電気自動車の電力密度向上に向けた3マイクロメートル炭化ケイ素MOSFETプロセスノードの開発

* 炭化ケイ素デバイスの認定試験におけるファウンドリと自動車OEM間の戦略的パートナーシップ

* SiCパワーデバイス製造における歩留まり向上に向けた深紫外線リソグラフィ技術の導入

* EVインバーター向けマルチアーキテクチャパワーエレクトロニクスモジュールへのパワーSiCチップ統合の増加

* 炭化ケイ素基板の再生と供給不足削減のための循環経済モデルの採用

* 加速する電気自動車需要に対応するための主要SiCファウンドリによるグローバル生産能力増強計画

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **SiCデバイスファウンドリ市場、デバイスタイプ別**

* ディスクリートデバイス

* パワーモジュール

* **SiCデバイスファウンドリ市場、ウェーハサイズ別**

* 150mm

* 200mm

* 300mm

* **SiCデバイスファウンドリ市場、定格電力別**

* 高電圧

* 低電圧

* 中電圧

* **SiCデバイスファウンドリ市場、製造プロセス別**

* エピタキシャル成長

* LPE

* MOCVD

* VPE

* イオン注入

* メタライゼーション

* **SiCデバイスファウンドリ市場、エンドユーザー産業別**

* 自動車

* 従来型車両

* 電気自動車

* バッテリーEV

* 燃料電池EV

* ハイブリッド車

* 家庭用電化製品

* エネルギー・電力

* 産業

* **SiCデバイスファウンドリ市場、アプリケーション別**

* EV充電

* オフボード

* オンボード

* モータードライブ

* PVインバーター

* 住宅用

* 公益事業用

* スマートグリッド

* **SiCデバイスファウンドリ市場、地域別**

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **SiCデバイスファウンドリ市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **SiCデバイスファウンドリ市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Wolfspeed, Inc.

* STMicroelectronics N.V.

* ローム株式会社

* Infineon Technologies AG

* ON Semiconductor Corporation

* X-FAB Silicon Foundries SE

* Sanan IC Co., Ltd.

* II-VI Incorporated

* 東芝デバイス&ストレージ株式会社

* 三菱電機株式会社

* Soitec S.A.

* Norstel AB

* GT Advanced Technologies, Inc.

* MPSA

* SICC Materials Co., Ltd.

* TankeBlue Semiconductor Co., Ltd.

* Siltronic AG

* Huafeng Advanced Semiconductor Materials Co., Ltd.

* Episil Technology Inc.

* Clas-SiC Wafer Fab Ltd.

* Hua Rong Precision Electronic Technology Co., Ltd.

* Xiamen Powerway Advanced Materials Co., Ltd.

* Qorvo, Inc.

* GeneSiC Semiconductor Inc.

* SK Siltron Co., Ltd.

* **図目次** [合計: 32]

* **表目次** [合計: 885]

*** 本調査レポートに関するお問い合わせ ***

SiC(炭化ケイ素)デバイスは、次世代パワーエレクトロニクスの基幹材料として、その優れた物性から大きな注目を集めています。従来のシリコン(Si)デバイスと比較して、高耐圧、低損失、高温動作、高周波動作といった特性に優れており、電気自動車(EV)のインバーター、再生可能エネルギーの電力変換器、データセンターの電源など、幅広い分野での省エネルギー化と性能向上に不可欠な存在となっています。しかし、SiCデバイスの製造は、シリコンに比べて極めて高度な技術と莫大な設備投資を要するため、専門的な製造サービスを提供するSiCデバイスファウンドリの存在が、その普及と発展を牽引する中核を担っています。

SiCが持つ最大の優位性は、その広いバンドギャップと高い絶縁破壊電界強度にあります。これにより、デバイスはより高い電圧に耐え、電力変換時のエネルギー損失を大幅に削減することが可能となります。また、熱伝導率も高いため、高温環境下での安定した動作が期待でき、冷却システムの簡素化や小型化にも寄与します。これらの特性は、特に高効率化と小型化が強く求められるアプリケーションにおいて、SiCデバイスがもたらす恩恵を最大化します。

一方で、SiCデバイスの製造プロセスは、シリコンとは異なる独自の課題を抱えています。まず、高品質なSiC単結晶ウェハの成長は非常に難しく、結晶欠陥の低減や大口径化が技術的な障壁となっています。また、SiCは硬く化学的に安定しているため、デバイス作製におけるエッチングやイオン注入といったプロセスにおいて、より高い温度や特殊な手法、そして精密な制御が求められます。これらの製造工程は、高額な専用設備と長年の経験に基づく高度なプロセスノウハウを必要とし、全ての企業が自社で一貫生産体制を構築することは、技術的にも経済的にも現実的ではありません。

このような背景から、SiCデバイスファウンドリが果たす役割は極めて重要です。ファウンドリは、SiCウェハの調達からエピタキシャル成長、リソグラフィ、イオン注入、エッチング、成膜、そして最終的なテストに至るまで、一連の複雑で高コストな製造プロセスを一手に引き受けます。これにより、顧客企業は自社で莫大な設備投資を行うことなく、最先端のSiCデバイスを迅速に市場に投入することが可能となります。また、ファウンドリは複数の顧客からの多様な設計要求に応える中で、製造プロセスの最適化や歩留まり向上に関する知見を蓄積し、技術革新を加速させるプラットフォームとしての機能も果たします。

SiCデバイスファウンドリが提供する主要な技術的サービスには、デバイス性能を決定づける高品質なSiCエピタキシャル層の成長技術が挙げられます。エピ層の欠陥密度、膜厚、ドーピング濃度を精密に制御する能力は、ファウンドリの競争力の源泉です。さらに、SiC特有の高温でのイオン注入技術、微細な回路パターンを形成する高精度リソグラフィ、SiCを効率的に加工するドライエッチング技術、そしてデバイスの信頼性を確保するメタライゼーション技術なども不可欠です。これらの技術は、単独ではなく、互いに密接に連携し、最適化されたプロセスフローとして提供されることで、顧客の革新的な設計思想を具現化します。

近年、SiCデバイス市場は急速な拡大を続けており、それに伴いSiCデバイスファウンドリへの期待も一層高まっています。特に、生産コストの削減と生産能力の向上に直結する8インチウェハへの移行は、ファウンドリ各社にとって喫緊の課題であり、次世代ウェハへの対応が活発に進められています。また、トレンチ型MOSFETやスーパージャンクション構造といった、より高性能なデバイス構造を実現するためのプロセス開発も精力的に行われています。ファウンドリは、これらの技術トレンドをいち早く取り入れ、顧客に提供することで、SiCデバイスの普及とイノベーションを強力に牽引する役割を担っています。

結論として、SiCデバイスファウンドリは、SiCパワーデバイスの高性能化と広範な普及を支える上で、技術的にも経済的にも不可欠な存在です。高度な製造技術と設備、そして長年の経験に基づくノウハウを結集し、顧客企業のイノベーションを加速させることで、持続可能な社会の実現に向けたパワーエレクトロニクス革命の中核を担っていくことは間違いないでしょう。