世界のデータセンターフィルター市場:フィルタータイプ(電磁両立性(EMC)フィルター、グラスファイバーパネルフィルター、フレックスフレームエアフィルター)、技術タイプ(活性炭、電気集塵、高性能粒子状空気(HEPA))、フォームファクター、用途、流通チャネル別 – 2025年~2032年のグローバル予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## データセンターフィルター市場の詳細分析:市場概要、推進要因、および展望

### 市場概要

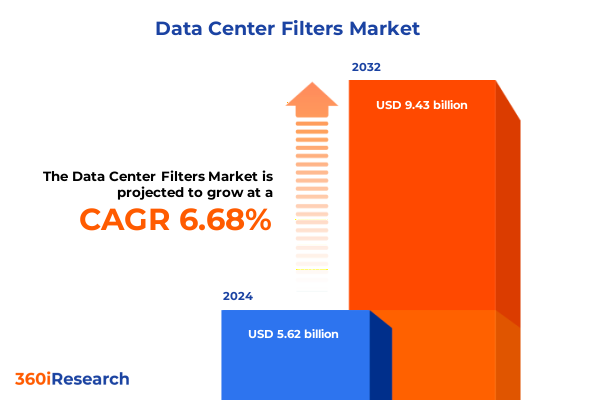

データセンターフィルター市場は、デジタルインフラの重要性が増し、データ量が爆発的に増加する現代において、データセンターの性能信頼性と運用寿命を支える重要な要素として認識されています。2024年には56.2億米ドルと推定された市場規模は、2025年には59.8億米ドルに達し、2032年までには年平均成長率(CAGR)6.68%で94.3億米ドルに成長すると予測されています。この成長は、微粒子汚染物質、湿気侵入、空気中の不純物が敏感な電子部品に影響を与える前に効果的に管理する必要性によって推進されています。ダウンタイムが甚大な経済的損失につながる環境において、先進的なフィルターへの投資は、単なるコストセンターではなく、稼働時間とシステム回復力を確保するための戦略的な保護策として位置づけられています。

さらに、持続可能性とエネルギー効率の義務化が、データホール内の環境制御に対するアプローチを再構築しています。ナノファイバーメディアやスマートモニタリングを活用した最新のろ過ソリューションは、気流効率を維持し、ファン電力要件を最小限に抑えることで、冷却エネルギー消費の削減に貢献します。企業やコロケーションプロバイダーが企業の環境・社会・ガバナンス(ESG)目標達成に努める中で、空気品質管理は従来のリスク軽減を超えて、その重要性を増しています。この市場は、信頼性、コスト効率、持続可能な運用がグローバルなデータセンターエコシステム全体でどのように交差するかを理解するための基盤を提供します。

### 推進要因

データセンターフィルター市場は、技術的、規制的、運用上のダイナミクスが収束することで、大きな変革期を迎えています。

**1. 技術的進歩と革新:**

* **リアルタイムの適応型環境制御システムへの移行:** センサー駆動型の予測メンテナンスプラットフォームは、リアルタイムの空気品質分析を可能にし、フィルターの有効性低下や予期せぬダウンタイムを未然に防ぎます。

* **AIとビル管理システムの統合:** 人工知能アルゴリズムは、複数の環境変数を分析し、フィルター交換スケジュールと気流設定値を動的に調整することで、パフォーマンスを向上させながら総所有コスト(TCO)を削減します。

* **材料科学のブレークスルー:** ナノファイバーベースのメディアの採用は、微粒子捕集率を向上させ、フィルター効率のベンチマークを再定義しています。

**2. 規制圧力と持続可能性の要件:**

* エネルギー消費と微粒子排出に関する規制圧力は、機器のサービス間隔を延長する低抵抗・高捕集フィルターの採用を加速させています。

* 欧州における厳格なエネルギー効率指令や、ISOおよびCEN規格へのベンチマークは、持続可能性を重視した調達仕様を形成しています。

**3. エッジコンピューティングの台頭:**

* エッジコンピューティング施設の増加は、スペースに制約のあるアーキテクチャや分散型展開に対応する、コンパクトでモジュール式のろ過ソリューションへの需要を促進しています。

**4. 2025年米国関税政策の影響:**

* 輸入フィルターメディアおよび特殊フレーム部品に対する関税賦課は、特定の高効率ソリューションの製造コストを上昇させ、OEMに調達戦略の見直しを迫っています。これにより、最終ユーザーへの価格転嫁が発生し、交換用フィルターアセンブリの調達予算が増加しています。

* これに対応して、ステークホルダーはサプライヤーベースを多様化し、一部の主要フィルターメーカーは関税の影響を軽減するために現地生産拠点を設立しています。これにより、単一供給源モデルから地域化された生産ネットワークへのシフトが促され、リードタイムと物流リスクが低減されています。また、部品コストの上昇は、再利用可能なフィルターフレームや高度なクリーニングプロトコルなど、ライフサイクル価値への関心を高めています。

**5. セグメンテーション動向からの洞察:**

* **製品別:** 冷却装置フィルターが、大規模なチラーやエアハンドラーを通過する空気中の微粒子に曝されるため、交換サイクルの最大のシェアを占めています。ネットワーク機器エンクロージャや電力機器ハウジングも、特殊なメディアとシール完全性を必要とします。

* **技術別:** クラウドベースの監視プラットフォームが普及しており、ハイブリッドクラウド環境では、地理的に分散したサイト全体でフィルターメンテナンスを最適化する集中型空気品質ダッシュボードが恩恵をもたらします。パブリッククラウドのハイパースケーラーは、サードパーティのセンサーデータを統合して在庫補充を自動化する予測モデルを先駆けています。

* **サービス別:** コンサルティング業務は、標準的な仕様レビューを超えて、空気清浄度リスク評価や排出量マッピングを含むまでに拡大しています。設置・統合スペシャリストは、スマートセンサーアレイをフィルターハウジング内に直接組み込んでいます。メンテナンスとサポートは、エンジニアが物理検査を行うオンサイト技術監査と、継続的な運用データストリームがフィルターの状態予測に情報を提供するリモートサポートに分かれています。

* **アプリケーション別:** コロケーションデータセンターではテナント固有の空気品質要件が、エッジ施設では迅速な展開のためのコンパクトで高性能なフィルターが、大規模エンタープライズデータセンターでは企業調達ガイドラインに基づく管理が求められるなど、需要は大きく異なります。

**6. 地域別ダイナミクス:**

* **米州:** 厳格な稼働時間要件により、ハイパースケールおよびコロケーションハブが交換用フィルターの需要を牽引しています。連邦および州の厳しい大気排出基準は、高効率微粒子空気フィルターの重要性を高め、フィルターメーカーと地方公共事業体との間でエネルギー節約性能を定量化するための協力関係を促進しています。

* **欧州・中東・アフリカ(EMEA):** 欧州では持続可能性が調達仕様を形成し、多くのろ過ソリューションがISOおよびCEN規格にベンチマークされています。中東では、急速なデータセンター建設がグローバルフィルターサプライヤーとの提携を促し、生産の現地化と物流の合理化が進んでいます。アフリカ市場は黎明期にありながら、エッジ中心の展開に移行し、断続的なグリッド条件に対応するモジュール式で低電力のろ過を優先しています。

* **アジア太平洋:** 中国とインドのハイパースケールクラウドプロバイダーは、前例のない容量拡張をサポートするために次世代フィルターメディアに投資しています。一方、東南アジア諸国は熱帯地域の湿度と微粒子課題に重点を置き、除湿とろ過を組み合わせたモジュールの需要を喚起しています。日本とオーストラリアは、統合されたIoT対応ろ過アプライアンスの採用で地域をリードし、完全自律型環境制御への移行を示唆しています。

### 展望と提言

データセンターフィルター市場における新たな機会を捉えるために、業界リーダーは以下の戦略的提言を実行すべきです。

1. **材料科学研究への投資:** 低抵抗と高微粒子捕集のバランスを取るハイブリッドナノファイバー複合材料の開発に特に注力すべきです。

2. **デジタルツインの活用:** HVACおよび施設レベルのろ過システムのデジタルツインに投資することで、シナリオモデリングが可能になり、交換サイクルを最適化し、予期せぬサービス中断を減らし、フィルターの寿命を延ばすことができます。

3. **ハイパースケール事業者およびエッジ施設インテグレーターとの協業:** 迅速なオンサイト展開のために設計されたモジュール式フィルターアセンブリを共同開発することが不可欠です。

4. **リモートサポートインフラの拡充:** AI駆動型分析機能を備えたクラウドネイティブ監視プラットフォームなどのリモートサポートインフラを拡大することで、サービス提供を差別化し、継続的な収益源を育成できます。

5. **サプライヤーネットワークの多様化:** 地域メディア製造業者との提携を通じてサプライヤーネットワークを多様化することで、将来の貿易政策変動への露出を軽減できます。

6. **循環型経済原則の採用:** 再利用可能なフィルターフレームやクローズドループメディアリサイクルプログラムなど、循環型経済の原則を取り入れることは、ESG重視の顧客にアピールするだけでなく、長期的に材料コストを削減します。

製品ロードマップを持続可能性目標と整合させ、デジタルイネーブルメントを活用することで、ろ過ソリューションプロバイダーは競争上の差別化と回復力のある成長の両方を達成できるでしょう。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を統合し、詳細な階層構造で日本語に翻訳した目次を構築します。

**CRITICAL:** 「データセンターフィルター」という用語を正確に使用しています。

—

**目次**

1. 序文

2. 市場セグメンテーションと対象範囲

3. 調査対象年数

4. 通貨

5. 言語

6. ステークホルダー

7. 調査方法論

8. エグゼクティブサマリー

9. 市場概要

10. 市場インサイト

* データセンターにおけるプロアクティブなメンテナンスのためのIoT対応エアフィルター監視システムの統合

* 高密度データセンター冷却における圧力損失の低減とエネルギー効率の向上を目的としたナノファイバーメディアフィルターの採用

* ハイパースケールデータセンターにおける病原体および微生物の増殖を抑制するための抗菌・抗ウイルスフィルターコーティングへの移行

* デジタルツインモデルを用いた予知保全の実装によるフィルター交換スケジュールの最適化とダウンタイムの削減

* データセンターの空気ろ過廃棄物の環境負荷を最小限に抑えるための持続可能な生分解性フィルター材料の需要

* 進化するASHRAE 90.4および今後のEUエネルギー効率規制への準拠が、高度なフィルター性能要件を推進

* エッジデータセンター環境におけるサブミクロン粒子制御を維持するための高効率超低粒子状空気 (ULPA) フィルターの使用

11. 米国関税の累積的影響 2025

12. 人工知能の累積的影響 2025

13. データセンターフィルター市場、フィルタータイプ別

* 電磁両立性 (EMC) フィルター

* グラスファイバーパネルフィルター

* フレックスフレームエアフィルター

* プリーツフィルター

* ポリエステルフィルター

* ポリフォールドフィルター

14. データセンターフィルター市場、技術タイプ別

* 活性炭

* 静電集塵機

* 高性能粒子状空気 (HEPA)

15. データセンターフィルター市場、フォームファクター別

* バッグフィルター

* カートリッジフィルター

* パネルフィルター

* ロールフィルター

16. データセンターフィルター市場、用途別

* コロケーションデータセンター

* エッジデータセンター

* エンタープライズデータセンター

* ハイパースケールデータセンター

17. データセンターフィルター市場、流通チャネル別

* オフライン

* オンライン

* 企業ウェブサイト

* eコマースウェブサイト

18. データセンターフィルター市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

19. データセンターフィルター市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

20. データセンターフィルター市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

21. 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Air Filters, Inc.

* Daikin Industries Ltd.

* Brookaire Company

* Bry-Air (Asia) Pvt Ltd.

* Camfil AB

* Delta Electronics, Inc.

* ELTROPLAN-REVCON Elektrotechnische Anlagen GmbH

* EMW filtertechnik GmbH

* Filter King LLC

* Freudenberg Filtration Technologies GmbH & Co. KG

* Hellan Strainer Company

* Hubei Clean Environment Protection & Technology Co.,Ltd.

* K&N Engineering, Inc.

* Littelfuse, Inc.

* MANN+HUMMEL International GmbH & Co. KG

* MTE Corporation

* OnFILTER

* Permatron Corporation

* Filtration Group

* Rensa Filtration

* Spectrum Filtration

* American Air Filter Company, Inc.

* Filtrex

22. 図目次 [合計: 30]

* GLOBAL データセンターフィルター市場規模、2018-2032年 (百万米ドル)

* GLOBAL データセンターフィルター市場規模、フィルタータイプ別、2024年 vs 2032年 (%)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

データセンターフィルターは、現代のデジタルインフラを支えるデータセンターにおいて、その安定稼働と効率性を確保する不可欠な要素です。情報技術機器は微細な塵埃や腐食性ガスに極めて敏感であり、これらが機器内部に侵入すると、性能低下、故障、寿命短縮、システムダウンといった深刻なリスクを招きます。フィルターの主たる役割は、空気中の汚染物質を効果的に除去し、サーバー、ストレージ、ネットワーク機器といった高価なIT資産を保護し、最適な動作環境を維持することにあります。

フィルターの種類は多岐にわたり、主に粒子状物質を除去する「粒子フィルター」と、ガス状汚染物質を除去する「ケミカルフィルター」に大別されます。粒子フィルターは、MERV(Minimum Efficiency Reporting Value)やHEPA(High Efficiency Particulate Air)といった捕集効率規格で評価され、データセンターではMERV 8~13程度が空調機(CRAC/CRAHユニット)の一次フィルターとして一般的であり、より高度な清浄度にはHEPAフィルターが用いられます。これらは衝突、遮断、拡散といった物理的なメカニズムで粒子を捕捉します。一方、ケミカルフィルターは、活性炭や特殊な吸着剤で腐食性ガスを化学的に吸着・除去し、電子部品の腐食を防ぎます。特に、工業地帯や交通量の多い地域では、ケミカルフィルターの重要性が高まります。

フィルターの性能は、単に機器を物理的に保護するだけでなく、データセンター全体のエネルギー効率にも大きく寄与します。清浄なフィルターは空気抵抗が少なく、空調システムが効率的に冷気を供給できるため、ファンモーターの消費電力を抑えられます。しかし、フィルターが汚れて目詰まりを起こすと、空気抵抗が増大し、空調機はより多くのエネルギーを消費して必要な風量を維持しようとします。これは電力コスト増加、冷却能力低下、機器過熱リスク増大を招きます。したがって、フィルターはIT機器の信頼性向上と長寿命化、運用コスト削減という、多角的なメリットをもたらす戦略的な投資と位置づけられます。

データセンターフィルターの適切な管理と定期的な交換は、その効果を最大限に引き出す上で不可欠です。フィルターの目詰まり具合は差圧計などで監視され、規定値を超えた場合には速やかに交換する必要があります。交換を怠ると、エネルギー効率の低下、冷却能力の不足、微粒子の機器侵入など、フィルター本来の機能が損なわれるリスクが生じます。フィルターの選定にあたっては、データセンターの立地環境、要求される清浄度、既存の空調システムとの互換性、運用コストと交換頻度を総合的に考慮する必要があります。適切なフィルターの選定と管理は、予期せぬ故障のリスクを低減し、データセンターの安定稼働を長期にわたって保証するための基盤となります。

近年、データセンターの高密度化と消費電力の増大に伴い、より高い冷却効率と清浄度が求められています。これに応える形で、低圧損で高効率なフィルターや、センサーを内蔵し状態をリアルタイムで監視するスマートフィルターの開発が進んでいます。また、環境負荷低減の観点から、リサイクル可能な素材を用いたフィルターや、長寿命化による廃棄物削減への取り組みも注目されています。データセンターフィルターは、単なる消耗品ではなく、デジタル社会を支える基盤技術の健全な発展を支える、進化し続ける重要なコンポーネントであり、その適切な理解と運用は、未来のデジタルインフラの持続可能性に直結する課題であると言えるでしょう。