世界の自動車用MIM部品市場:車種別(電気自動車、大型商用車、小型商用車)、材料別(高合金鋼、低合金鋼、ステンレス鋼)、製品タイプ別、製造工程段階別、用途別、最終用途別 – 世界市場予測2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動車用MIM部品市場の包括的分析:市場概要、成長要因、および展望

### 市場概要

自動車用MIM部品市場は、粉末冶金と精密射出成形を融合した革新的な技術である金属射出成形(MIM)によって支えられています。MIMは、微細な金属粉末とポリマーバインダーを混合し、高速射出成形機で複雑な形状をニアネットシェイプで成形した後、脱脂・焼結工程を経て、鍛造材に匹敵する機械的特性を持つ部品をコスト効率良く生産することを可能にします。このプロセスは、特に小型で複雑な部品の大量生産に適しており、複数の機械加工や組み立て工程を必要とする部品の代替として、設計者に内部特徴、ねじ山、微細な表面テクスチャを単一の金型操作で組み込む卓越した自由度を提供します。

近年、自動車メーカーは、部品の複雑化とコスト圧力という二重の課題に対応するため、MIM技術への依存度を高めています。パワートレインアーキテクチャの進化と電動化の普及に伴い、センサーハウジングやバルブ部品のような小型精密部品の需要が急増しており、MIMはますます戦略的な生産経路として位置づけられています。特殊ステンレス鋼や超合金といった先進材料の開発、自動化、インダストリー4.0のデジタル制御の統合は、MIM施設の生産性と品質の一貫性を向上させ、MIMをニッチな技術から自動車革新の中核を担う技術へと昇格させました。

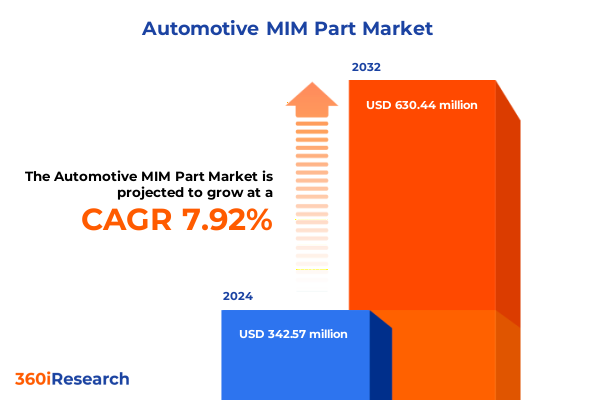

市場規模は、2024年に3億4,257万米ドルと推定され、2025年には3億6,807万米ドルに達すると予測されています。その後、2025年から2032年までの年平均成長率(CAGR)7.92%で成長し、2032年までに6億3,044万米ドルに達すると見込まれています。この成長は、より厳格な公差、軽量化目標、およびコストベンチマークに直面する中で、設計の柔軟性と大量生産効率を両立させるMIMの能力が、バリューチェーン全体のステークホルダーによって高く評価されていることを示しています。

### 成長要因

自動車用MIM部品市場の成長は、主に以下の変革的なシフトによって牽引されています。

1. **電動化の進展:**

乗用車および商用車における電動ドライブトレインの採用拡大は、MIM部品の需要構造を根本的に変化させています。従来のICE(内燃機関)部品の需要が、バッテリーエンクロージャ部品、モーターハウジング、熱管理フィッティングへとシフトする中、先進的なMIM技術は、統合型バッテリーモジュールや電気モーターアセンブリ向けに、高精度のマグネシウム合金やアルミニウム合金を生産するために調整されています。これにより、機械的性能と軽量設計の間のギャップが効果的に埋められています。主要OEMが推進するリアアンダーボディ向けの一体型構造鋳造部品の採用は、組み立て工程の削減と強度対重量比の向上を両立させる、統合された複雑な金属部品への業界の移行を明確に示しており、MIMの重要性をさらに高めています。

2. **軽量化への取り組み:**

自動車エンジニアは、EVの航続距離延長と燃費向上を目指し、パワートレイン、シャシー、ボディ構造全体での質量削減を目標としています。MIMは、薄肉化と最小限の後加工で部品を製造できる能力により、機械加工された鍛造品やプレス部品の代替としてその役割を拡大しています。研究によると、車両質量1kgの削減が、潜在的なバッテリー容量の増加とシステムダウンサイジングを通じて、車両のライフサイクル全体で大幅なコスト削減をもたらすことが示されており、次世代軽量アーキテクチャにおけるMIMの価値を裏付けています。

3. **デジタル化とスマート製造:**

MIM工場内では、AI駆動のプロセス制御プラットフォームと予測分析の統合により、プロセス最適化が加速しています。これにより、セットアップ時間の短縮、原料レオロジーの安定化、リアルタイムの欠陥検出によるスクラップの最小化が実現されています。これらの革新は、生産歩留まりを向上させるだけでなく、多様な製品ポートフォリオへの迅速な切り替えを可能にし、急速に進化する市場におけるOEMのアジャイルな生産ニーズに対応しています。

4. **持続可能性への配慮:**

メーカーは、企業および規制上の炭素目標を達成するために、クローズドループの粉末リサイクルシステムを展開し、低排出焼結炉の開発を進めています。これらの環境配慮型アップグレードは、廃棄物の削減とエネルギー消費量の低減に貢献しており、部品性能を損なうことなくグリーン製造への幅広い業界コミットメントを反映しています。

### 展望と課題

自動車用MIM部品市場は、成長の機会に満ちている一方で、いくつかの重要な課題にも直面しており、それらが今後の展望を形成しています。

1. **2025年米国関税の影響:**

2025年3月、米国政府は通商拡大法第232条に基づき、国家安全保障上の利益保護を目的として、輸入自動車および一部の自動車部品(エンジン、トランスミッション、パワートレイン部品、電気モジュールなど)に対し25%の関税を課しました。この政策転換は、高精度部品生産のために輸入原料や部品に依存するMIMサプライヤーに深刻な影響を与えています。完成車関税に加え、輸入鉄鋼およびアルミニウムに対する25%の関税賦課は、MIM事業における原材料コストを押し上げました。鉄鋼投入材は多くのMIM原料の大部分を占め、車両あたり約45ドルのコスト増をもたらし、輸入アルミニウムの追加料金は車両あたり約75ドルの費用増に寄与しています。供給の逼迫による国内価格インフレと相まって、自動車用途全体での平均材料費上昇は車両あたり約240ドルと推定されており、メーカーの利益を圧迫し、サプライチェーンの下流における価格調整を余儀なくしています。

自動車メーカーもこれらの関税による財務的影響を報告し始めており、Stellantisは2025年下半期に14億ドルの打撃を予測し、General Motorsは直近四半期に11億ドルの利益損失を計上し、年間関税関連費用は40億ドルから50億ドルと予測しています。国内志向のTeslaでさえ、新たな関税の対象となる輸入電気部品により、前四半期に3億ドルの追加費用を計上しました。下位サプライヤーは、輸入合金粉末、工具鋼、焼結材料のコスト上昇により、生産スケジュールが逼迫し、リードタイムが延長されるという複合的な課題に直面しています。特に電気自動車メーカーは、特殊なバッテリーパックハウジングや熱管理フィッティングのサプライチェーンの混乱に遭遇しており、価格変動を緩和し、プログラムのタイムラインを維持するために、代替材料源の再認定や重要なMIM部品の再設計が必要となっています。自動車用MIM部品のエコシステムがこれらの高関税に適応する中、戦略的対応としては、粉末生産の国内回帰、国内合金生産能力の拡大、および投入価格を安定させ競争力を維持するための長期供給契約の再交渉が含まれます。

2. **主要な市場セグメンテーションの洞察:**

MIMの自動車用途における需要は、アフターマーケットとオリジナル機器製造(OEM)の二つの異なるダイナミクスによって定義されます。アフターマーケットセグメントは従来の流通チャネルに加え、交換部品のデジタルコマースプラットフォームを急速に活用しており、OEMパートナーシップは、高精度サブアセンブリ向けにMIMを統合するティア1サプライヤーや、ニッチな材料およびプロセス専門知識を持つティア2サプライヤーとの間で深化しています。

最終用途では、ボディ・イン・ホワイトがMIM製の構造用ファスナーやクリップを引き続き組み込む一方で、ブレーキキャリパーブラケットやステアリングリンケージコネクタなどのシャシー用途では、より高性能な合金と表面仕上げが求められます。内装用途では、美的トリム要素やマイクロメカニズムにステンレス鋼MIM部品が活用され、パワートレインアセンブリでは、超合金から鋳造され耐久性のために焼結されたMIM製インジェクターノズルやトランスミッションシンクロナイザーリングが採用されています。

車両タイプセグメンテーションは、乗用車、軽商用車に加え、大型輸送車両や電気自動車(EV)プラットフォームにまで拡大しています。EV生産の急増は、MIMバッテリーハウジング部品やモーターマウントフィクスチャの需要を刺激しており、MIM部品の高い幾何学的精度と材料均質性が重要な性能と安全マージンを提供しています。材料選択では、耐食性の高合金鋼、構造強度の低合金鋼、耐摩耗性のステンレス鋼が主流です。各合金クラスは、機械的特性、焼結挙動、コストの独自のバランスを提供し、特定の部品要件に応じたエンジニアの選択を決定します。製品タイプセグメンテーションは、電子アクチュエーションモジュール、センサーハウジング、排出ガス制御バルブ、燃料噴射ノズル、小型ブラケットやクリップなどの構造部品がMIMの多用途性を示しています。製造プロセス段階では、粉末準備、射出成形、脱脂、焼結、仕上げ加工(熱処理、表面コーティング)が重要な投資優先事項です。

3. **地域別動向:**

* **米州:** 米国、カナダ、メキシコにまたがる深く統合された北米自動車エコシステムは、自動車用MIM部品サプライチェーンにとって極めて重要です。年間1,500万台を超える車両生産量は、国境を越えた組み立てネットワークに依存しており、米国で組み立てられる車両のほぼ半分が、製造サイクル中にメキシコとカナダから複数回部品を調達しています。最近のカナダおよびメキシコからの輸入品に対する関税はコスト精査を強化しましたが、同時に生産継続性を確保し、国際関税への露出を減らすための国内MIM生産能力への投資を促進しました。

* **欧州、中東、アフリカ(EMEA):** 排出ガス規制と軽量化に関する規制圧力は、高級乗用車および軽商用車フリートにおける高精度MIM部品の需要を促進しています。欧州のOEMは、MIMサプライヤーに対し、持続可能な合金粉末とグリーン製造認証をますます義務付けており、共有R&Dコンソーシアムへの投資は次世代マイクロコンポーネント能力を支援しています。東欧と北アフリカを中心とする新興EMEA市場は、グローバル組立工場向けの焼結部品の低コスト生産拠点として注目を集めています。

* **アジア太平洋(APAC):** 中国、インド、日本、韓国における堅調な自動車生産に牽引され、世界の金属射出成形市場を量的にリードし続けています。中国における政府のEV導入奨励策に支えられた急速な電動化は、MIM製バッテリーパックハウジングや電気モーター部品の需要を加速させています。一方、日本と韓国は冶金革新の最前線にあり、サイクルタイムとエネルギー消費を削減する新しい原料配合と高速成形プラットフォームを導入しています。これらのAPAC地域の動向は、世界のMIMコスト曲線と技術ロードマップを形成する上で、同地域が極めて重要な役割を担っていることを強調しています。

4. **主要企業と戦略:**

市場の主要企業には、Indo-MIM、ARC Group Worldwide、Parmatech Corporation、GKN Powder Metallurgy、BASF SEなどが挙げられます。これらの企業は、生産能力の拡大、材料およびプロセス革新、持続可能性へのコミットメントを通じて競争力を強化しています。例えば、Indo-MIMは世界最大のMIM部品生産者の一つとして、多様な自動車用途に対応し、ジャストインタイム配送を実現しています。Parmatech Corporationは、学術機関との提携により脱脂時間を短縮するバインダーシステムを開発し、GKN Powder Metallurgyは自動車用MIMに最適化された合金粉末ソリューションを提供しています。BASF SEは、持続可能な粉末生産に注力し、OEMの炭素削減目標達成に貢献しています。

5. **業界リーダーへの推奨事項:**

自動車用MIM部品サプライヤーは、関税によるコスト変動を緩和するため、国内およびニアショアの粉末生産者を認定し、原材料調達戦略を多様化すべきです。また、リアルタイム監視システムやAIベースの品質管理を展開することで、プロセス自動化とスマート製造プラットフォームへの投資が不可欠です。環境規制の厳格化に対応するため、エネルギー効率の高い炉のアップグレード、再処理可能なバインダーシステム、スクラップ粉末回収プログラムを追求し、グリーン焼結技術とクローズドループバインダー除去プロセスを採用することが競争上の差別化要因となります。OEMとの早期設計段階からの連携を通じて、MIM向け設計(design-for-MIM)ワークショップを実施し、部品統合の機会を創出し、電気パワートレインシステム向けに調整された先進合金の共同開発に参加することで、EVモジュールや軽量シャシー部品の成長を取り込むことができます。

以下に、ご指定の「自動車用MIM部品」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

**序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

**調査方法**

**エグゼクティブサマリー**

**市場概要**

**市場インサイト**

* 電気自動車の普及がバッテリーおよびパワートレイン用途の軽量複雑MIM部品の需要を促進

* MIMと組み合わせたハイブリッド積層造形の採用による自動車の迅速なプロトタイピングと生産拡大

* 高度な自動車排気系およびターボチャージャー部品向け耐熱MIM合金の開発

* ADASシステムにおける精密センサーハウジングおよびコネクタ製造のためのマイクロ金属射出成形の成長

* 環境負荷を最小限に抑えるための再生金属原料と水性バインダーを使用した持続可能なMIMプロセスの導入

* 自動車OEMによる品質管理確保とサプライチェーンレジリエンス最適化のための社内MIM能力への投資

* 高効率電気モーターローターおよび自動車アクチュエーター向けに最適化された磁性MIM部品の出現

* リアルタイムのプロセス監視と品質保証のためのMIM生産ラインにおけるインダストリー4.0技術の統合

* 水素燃料電池車におけるバイポーラプレートおよびフローフィールドプレートの量産のためのMIM用途の拡大

* 複数の部品を単一の射出成形金属部品に統合するためのMIMサプライヤーと自動車OEM間の協力

**2025年米国関税の累積的影響**

**2025年人工知能の累積的影響**

**自動車用MIM部品市場:車両タイプ別**

* 電気自動車

* バッテリーハウジング部品

* モーターハウジング部品

* 大型商用車

* 小型商用車

* 乗用車

**自動車用MIM部品市場:材料別**

* 高合金鋼

* 低合金鋼

* ステンレス鋼

**自動車用MIM部品市場:製品タイプ別**

* 電子部品

* アクチュエーター

* センサー

* 排ガス制御部品

* 燃料噴射部品

* 構造部品

**自動車用MIM部品市場:製造工程段階別**

* 脱脂

* 仕上げ

* 射出成形

* 粉末準備

* 焼結

**自動車用MIM部品市場:用途別**

* アフターマーケット

* オフライン販売

* オンライン販売

* OEM

* ティア1サプライヤー

* ティア2サプライヤー

**自動車用MIM部品市場:最終用途別**

* ボディ

* シャシー

* ブレーキシステム

* ステアリングシステム

* サスペンションシステム

* インテリア

* パワートレイン

* エンジン部品

* トランスミッション部品

**自動車用MIM部品市場:地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**自動車用MIM部品市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**自動車用MIM部品市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* INDO-MIM Limited

* GKN Powder Metallurgy

* Form Technologies

* ARC Group Worldwide, Inc.

* Smith Metal Products

* FineMIM Tech Co., Ltd

* PSM Industries, Inc.

* CMG Technologies Ltd

* Kinetics Climax, Inc.

* Dynacast International Inc.

* CN Innovations Holdings Limited

* Metal Powder Products

* 日本ピストンリング株式会社 (Nippon Piston Ring Co., Ltd.)

* Höganäs AB

* ASH Industries, Inc.

* Rockleigh Industries, Inc.

* Parmaco Metal Injection Molding AG

* Parmatech Corporation

* VDR Metals Inc.

* NetShape Technologies

**図目次 [合計: 32]**

* 世界の自動車用MIM部品市場規模、2018-2032年 (百万米ドル)

* 世界の自動車用MIM部品市場規模:車両タイプ別、2024年対2032年 (%)

* 世界の自動車用MIM部品市場規模:車両タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の自動車用MIM部品市場規模:材料別、2024年対2032年 (%)

* 世界の自動車用MIM部品市場規模:材料別、2024年対2025年対2032年 (百万米ドル)

* 世界の自動車用MIM部品市場規模:製品タイプ別、2024年対2032年 (%)

* 世界の自動車用MIM部品市場規模:製品タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の自動車用MIM部品市場規模:製造工程段階別、2024年対2032年 (%)

* 世界の自動車用MIM部品市場規模:製造工程段階別、2024年対2025年対2032年 (百万米ドル)

* 世界の自動車用MIM部品市場規模:用途別、2024年対2032年 (%)

* 世界の自動車用MIM部品市場規模:用途別、2024年対2025年対2032年 (百万米ドル)

* 世界の自動車用MIM部品市場規模:最終用途別、2024年対2032年 (%)

* 世界の自動車用MIM部品市場規模:最終用途別、2024年対2025年対2032年 (百万米ドル)

* 世界の自動車用MIM部品市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

* 米州の自動車用MIM部品市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米

* (他16点)

**表目次 [合計: 969]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

自動車産業は、常に高性能、高信頼性、そしてコスト効率の高い部品を追求しており、その中で金属射出成形(MIM: Metal Injection Molding)技術は、複雑な形状を持つ金属部品を精密かつ効率的に製造する手法として、近年特に注目を集めています。MIMは、従来の粉末冶金や切削加工では困難だった、あるいはコストがかかりすぎた部品の製造を可能にし、自動車の進化に不可欠な技術となりつつあります。

MIMプロセスは、微細な金属粉末と有機バインダーを混合して「フィードストック」と呼ばれる材料を生成することから始まります。このフィードストックをプラスチック射出成形機と同様の原理で金型に射出し、所望の形状の「グリーンパーツ」を成形します。次に、グリーンパーツからバインダーを除去する脱脂工程を経て、最後に高温で焼結することで、高密度で機械的特性に優れた金属部品が完成します。この一連の工程により、複雑な内部構造や微細なディテールを持つ部品も一体成形できるのが大きな特徴です。

自動車用MIM部品の最大の利点は、その設計自由度の高さと量産性、そしてコストパフォーマンスにあります。ギア、レバー、コネクタ、センサーハウジングなど、複雑な三次元形状や微細な穴、薄肉部を持つ部品を、切削加工のような材料ロスを最小限に抑えつつ、ニアネットシェイプで製造可能です。これにより、後加工の削減や組み立て工程の簡素化が図られ、トータルコストの低減に貢献します。また、ステンレス鋼、低合金鋼、工具鋼、さらにはチタン合金など、幅広い金属材料に対応できるため、部品に求められる強度、耐摩耗性、耐食性といった特性を最適化できます。

MIM部品は、自動車の様々な基幹システムに採用されています。エンジン関連では、燃料噴射装置の精密部品やバルブトレイン部品、トランスミッションでは、シフトフォーク、ギア、アクチュエーター部品などが挙げられます。また、ブレーキシステムにおけるABS(アンチロック・ブレーキ・システム)の構成部品、ステアリングシステム、シートベルト機構などの安全部品、各種センサーのハウジングや内部機構にもMIM技術が活用されています。近年では、電気自動車(EV)やハイブリッド車(HV)の電動化に伴い、モーター部品やバッテリー関連部品、熱管理部品など、新たな用途でのMIM部品の採用が拡大しており、その適用範囲は広がり続けています。

一方で、MIM技術には初期金型費用が高いことや、部品サイズに一定の制約があるといった課題も存在します。しかし、これらの課題は技術の進歩と量産効果によって克服されつつあります。自動車産業が直面する電動化、軽量化、自動運転化といった大きな変革の中で、MIM部品は、より小型で高性能、かつ軽量な部品への需要に応える重要な役割を担っています。特に、部品点数の削減や機能統合、そして高い信頼性が求められる次世代モビリティにおいては、MIMの持つ一体成形能力と精密性がますます価値を高めていくでしょう。

結論として、自動車用MIM部品は、その複雑形状対応能力、高精度、量産性、そして材料多様性により、現代の自動車製造において不可欠な技術となっています。環境規制の強化や安全性能の向上、そして電動化の加速といった自動車産業の未来を形作るトレンドの中で、MIM技術は、高性能かつ持続可能なモビリティ社会の実現に貢献する戦略的な製造ソリューションとして、その重要性を一層高めていくことは間違いありません。