世界の医療機器ファイナンス市場:機器タイプ(循環器系機器、歯科機器、画像診断機器など)、ファイナンスモデル(サービスとしての機器、リース、ローンなど)、機器年数、エンドユーザー別のグローバル市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

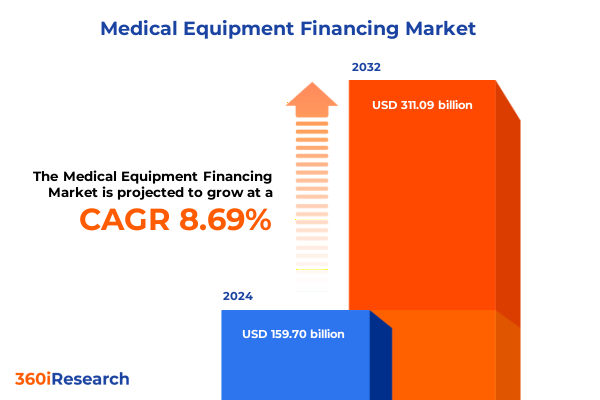

医療機器ファイナンス市場は、2024年に1,597億ドルと推定され、2025年には1,722.4億ドルに達し、2032年までに年平均成長率8.69%で3,110.9億ドルに成長すると予測されています。病院、診断センター、クリニック、研究機関といった主要なエンドユーザーは、急速な技術進歩、コスト抑制圧力、進化する支払いモデルといった複雑な資金調達環境に直面しています。心血管デバイス、画像診断システム、外科プラットフォーム、ライフサイエンス機器などの不可欠な医療機器の資金調達戦略は、これらの要因によって大きく再構築されています。この動的な環境において、競争力のある患者ケアと研究の卓越性を維持するためには、財務の機敏性と戦略的先見性が極めて重要です。従来のリースやローンモデルから、より柔軟なサブスクリプションやサービスとしての機器(Equipment-as-a-Service, EaaS)提供への移行が進んでおり、資本展開を最適化するための新しいパートナーシップモデルや可変リース構造が求められています。

この市場の成長を牽引する主要な要因の一つは、前例のない技術的ブレークスルーと変化するステークホルダーの期待です。これにより、医療機器ファイナンス契約の構造が大きく変革されています。従来のリースおよびローンモデルは、保守、ソフトウェアアップグレード、分析機能を予測可能な費用として一括提供する、より柔軟なサブスクリプションおよびEaaSモデルに道を譲りつつあります。この進化は、資本計画と技術ライフサイクル管理を連携させ、陳腐化のリスクを低減します。さらに、デジタルプラットフォームとフィンテックの統合により、より透明性の高い信用評価と迅速な承認サイクルが可能になっています。金融機関やベンダーは、データ分析を活用して、機器の利用率や臨床スループットに基づいて返済スケジュールを調整しています。これにより、病院や専門センターは、固定された金利表ではなく、自らのパフォーマンス指標や運用上の制約を反映した条件を交渉できるようになっています。また、メーカー、流通業者、医療提供者間の協力関係も強化されており、リスク共有パートナーシップ、合弁事業、成果ベースの契約構造が、財務上の責任を分散しつつ相互の説明責任を確保するための強力なアプローチとして浮上しています。これらの変革は、調達リーダーが、機敏性、コスト予測可能性、イノベーションとの整合性を優先するモデルへと、従来のファイナンスフレームワークを見直す必要性を強調しています。

2025年に米国で導入された特定の輸入医療機器および部品を対象とする新たな関税も、市場に大きな影響を与えています。画像診断システム、外科プラットフォーム、ライフサイエンス機器には5%から15%の追加関税が課され、メーカーや流通業者はサプライチェーン構成の適応を迫られています。これにより、かつては最低着地コストを重視していた調達サイクルが、よりニュアンスのある総所有コスト分析を必要とするようになりました。これらの関税の累積的な影響は、直接的な価格上昇にとどまりません。多くのOEMは、関税への露出を軽減するために生産を現地化したり、デュアルソーシング戦略を確立したりしており、リードタイムに影響を与え、機器の可用性を左右します。医療提供者は、ベンダーポートフォリオを多様化し、代替手段として再生品やグレードAの機器オプションを検討することで対応しています。一時的な措置として、一部のファイナンスパートナーは、特定の期間にわたって機器コストを固定できる関税パススルー条項やヘッジ契約を導入しています。このアプローチは一時的な救済策を提供しますが、積極的な関税リスク管理の重要性を浮き彫りにしています。今後、機関は調達の回復力と予算規律を維持するために、関税シナリオ計画を財務モデルに組み込む必要があります。

機器の種類、エンドユーザーの要件、モデルの革新、資産の年齢、および期間の柔軟性によって推進される戦略的なファイナンス選好も、市場の動向を形成しています。機器の種類別では、心血管デバイスや歯科用チェアは予測可能なメンテナンスサイクルに合わせた担保付きローンやベンダー支援リースが好まれる一方、CT、MRI、超音波、X線プラットフォームなどの高価値画像診断システムは、急速な技術進化に対応するソフトウェアアップデートや遠隔診断を含むサブスクリプションモデルに適しています。外科用機器、特に電気外科ユニットやロボット手術システムは、定期的なアップグレードや安全基準への準拠のため、オペレーティングリースが頻繁に採用されます。研究環境のライフサイエンス機器は、助成金サイクルやプロジェクトのタイムラインに合わせた短期ローンやファイナンスリースを伴うメーカーファイナンスに傾倒する傾向があります。

エンドユーザーのセグメンテーションでは、外来手術センターは資本支出の最適化とターンキーメンテナンスのためにサブスクリプションベースのEaaSを、多科診療所や専門クリニックは所有権のメリットを求めて担保付きローンをそれぞれ利用します。大規模病院は、36ヶ月以上の長期にわたる資本予算を支援するため、ファイナンスリースとベンダーファイナンスをバランスよく活用し、研究機関は資金提供機関の支払いと整合させるために、長期リースと無担保ローンを組み合わせたハイブリッドアプローチを採用しています。

ファイナンスモデルの分析では、サブスクリプションおよびオペレーティングリースへの明確な傾向が見られ、特に予測可能な減価償却スケジュールが重要な場合はファイナンスリース構造が好まれます。バンドルされたサービス契約を求める購入者には、流通業者またはメーカープログラムを介したベンダーファイナンスが引き続き魅力的です。機器の年齢も戦略に影響を与え、新品購入にはファイナンスリースが、再生品グレードAプラットフォームには短期ローンやサブスクリプションパイロットが利用されます。期間のセグメンテーションは、高額な設備投資を行う大規模システム向けの12ヶ月から36ヶ月以上の長期コミットメントと、プロジェクトのニーズが変動する小規模クリニックや研究室向けの最大6ヶ月の短期契約との二分法を明らかにしています。これらのニュアンスのある洞察は、ファイナンスパートナーが、各機関固有のリスクプロファイルと運用リズムに適応するモジュール式のハイブリッド構造を提供することの重要性を強調しています。

地域別のファイナンス行動も多様です。アメリカ地域では、特に米国とカナダの民間病院や大規模診断チェーンが予測可能なコスト構造を求めるため、統合されたファイナンス・プラス・サービスバンドルへの強い需要が見られます。ラテンアメリカ市場では、現地の規制枠組みが成熟し、信用供与が拡大するにつれてリースモデルが徐々に採用されていますが、輸入関税や通貨の変動が資金調達上の課題となる国々では、ベンダーファイナンスが依然として極めて重要です。欧州、中東、アフリカ地域では、ファイナンスパートナーが多様な規制環境と通貨リスクに対応するために、提供内容を調整しています。確立された官民パートナーシップを持つ西ヨーロッパの医療システムは、ハイエンドの画像診断および外科プラットフォームを償却するために長期ファイナンスリースを活用する一方、中東の新興市場では、稼働時間と臨床サポートを確保するために、サービス契約が組み込まれたベンダーファイナンスを交渉することが多いです。アジア太平洋市場のダイナミクスは、先進国と発展途上国で大きく異なります。日本とオーストラリアでは、ライフサイクル管理を優先する三次病院の間で、サブスクリプションベースのEaaSモデルが普及しつつあります。初期の規制体制を乗り越えている東南アジア諸国は、新品および再生品の両方の機器に対して、メーカーファイナンスと担保付きローンへの依存度を高めています。すべての地域において、ファイナンスの革新は、設備投資を医療提供目標および現地の市場制約と整合させる上で極めて重要です。

主要な金融サービスプロバイダーと機器ベンダーは、革新的なファイナンスソリューションを通じて競争環境を積極的に再構築しています。世界をリードするメーカーは、高度な分析機能とメンテナンスをサブスクリプション提供にバンドルするために、キャプティブファイナンス部門を設立し、従来の銀行や独立系リース会社の優位性に挑戦しています。フィンテックスタートアップと既存の機器ファイナンス企業との間の協業は、承認ワークフローを合理化し、顧客体験を向上させるデジタル信用評価ツールを導入しています。戦略的パートナーシップは、トップ企業間の決定的な特徴として浮上しています。新興市場における流通業者と地方銀行との提携は、通貨および規制リスクを軽減する共同ファイナンス構造を可能にしています。同時に、既存のファイナンス企業は、AIを活用したリスクモデリングに投資し、動的な価格設定と使用量ベースの返済計画を提供しています。これらの進展は、市場参加者が競争優位性を維持するために、パートナーシップの枠組みと技術投資を継続的に評価する必要性を強調しています。さらに、ファイナンス事業体間の合併・買収活動は市場を統合しており、大規模な企業が地域プレーヤーを吸収して地理的範囲を拡大し、ポートフォリオを多様化しています。この統合トレンドは、顧客が進化する競争環境を反映するために、サービスレベル、価格メカニズム、リスク共有条項を再交渉するよう促しています。最終的に、組織は、医療技術のライフサイクルと現地の市場の複雑さを深く理解しているパートナーと協力し、最適なファイナンス条件を確保する必要があります。

業界リーダーは、機敏性、コスト透明性、リスク軽減を強化するために、データ駆動型の契約再構築とパイロットプログラムを実施すべきです。まず、既存のファイナンス契約を包括的に見直し、より機敏な使用量ベースのモデルへの再構築機会を特定することが推奨されます。同業他社との条件をベンチマークし、サービス、メンテナンス、アップグレード経路を含む総所有コストを評価することで、組織はファイナンスパートナーと再交渉し、インセンティブを整合させ、隠れた費用を削減できます。次に、調達チームと財務チームは協力して、機器の利用状況、メンテナンスイベント、返済スケジュールを追跡する一元化されたデジタルダッシュボードを開発すべきです。この透明性の高いデータプラットフォームは、ステークホルダーが資金ニーズを正確に予測し、サブスクリプションまたは成果ベースの契約の要求を正当化する力を与えます。このようなデジタルフレームワークの早期導入者は、資本配分決定の改善と承認サイクルの迅速化を報告しています。もう一つの重要な推奨事項は、ハイテク資産向けにEaaSモデルを試験的に導入し、短期契約を活用してパフォーマンスのメリットとコストの予測可能性を評価することです。これらのパイロット中に確立されたフィードバックループは、長期的な契約戦略を形成し、交渉された価格上限を通じて関税への露出を軽減することができます。さらに、臨床、運用、財務のリーダーを含む部門横断的な委員会を設置することは、全体的な意思決定を促進し、戦略的な医療システム目標との整合性を確保するでしょう。最後に、リーダーは、供給の回復力を維持するために、積極的な関税シナリオモデリングを行い、現地調達パートナーシップを模索すべきです。関税リスク評価を調達ポリシーに統合することで、医療提供者は土壇場でのコスト急増やサービスの中断を回避できます。これらの具体的なステップは、組織が変化する市場ダイナミクスと規制環境の中で繁栄するための基盤を築くものです。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. 序文

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

* 機器ファイナンス承認の迅速化に向けたデジタル信用スコアリングとAI駆動型引受の導入

* 医療機器ファイナンス契約における従量課金制および成果ベースの償還モデルの統合

* エネルギー効率の高い病院機器取得のためのグリーンおよび持続可能なファイナンス商品の登場

* シームレスな機器調達とローン管理のためのクラウドベースのファイナンスプラットフォームの実装

* 地方医療機器のアップグレードを支援するための官民パートナーシップ主導の資金調達ソリューションの拡大

* 診断用画像診断システムの世界的流通を促進するための国境を越えた輸出信用ファイナンスの台頭

* 高度医療技術のリースに対する規制インセンティブと税額控除プログラムの影響力の増大

* パンデミックによる病院の機器資金不足に対応するための短期ブリッジローンの需要増加

6. 2025年の米国関税の累積的影響

7. 2025年の人工知能の累積的影響

8. **医療機器ファイナンス**市場、機器タイプ別

* 循環器系機器

* 歯科用機器

* 画像診断機器

* CTスキャナー

* MRIシステム

* 超音波システム

* X線システム

* ライフサイエンス機器

* 手術用機器

* 電気メス装置

* 内視鏡システム

* ロボット手術システム

9. **医療機器ファイナンス**市場、ファイナンスモデル別

* サービスとしての機器 (EaaS)

* リース

* ファイナンスリース

* オペレーティングリース

* ローン

* 有担保ローン

* 無担保ローン

* ベンダーファイナンス

* ディストリビューターファイナンス

* メーカーファイナンス

10. **医療機器ファイナンス**市場、機器の年式別

* 新規機器

* カスタム機器

* 既製品

* 再生機器

* グレードA

* グレードB

11. **医療機器ファイナンス**市場、エンドユーザー別

* 外来手術センター

* 眼科センター

* 整形外科センター

* クリニック

* 総合診療クリニック

* 専門クリニック

* 診断センター

* 病理検査室

* 放射線診断センター

* 病院

* 私立病院

* 公立病院

* 研究機関

* 学術機関

* 政府系研究センター

12. **医療機器ファイナンス**市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. **医療機器ファイナンス**市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **医療機器ファイナンス**市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アメリカン・エキスプレス・カンパニー

* アムール・イクイップメント・ファイナンス

* アクシス銀行リミテッド

* バジャージ・フィンサーブ・リミテッド

* ブルーブリッジ・フィナンシャル

* クリックス・キャピタル・サービス・プライベート・リミテッド

* CMSファンディング

* エバーバンク

* シティ・ナショナル・バンク傘下のファースト・アメリカン・イクイップメント・ファイナンス

* HDFC銀行リミテッド

* ヒーロー・フィンコープ

* ICICI銀行リミテッド

* インダスインド銀行リミテッド

* JPモルガン・チェース・アンド・カンパニー

* マッコーリー・グループ・リミテッド

* マネーワイズ・フィナンシャル・サービス・プライベート・リミテッド

* ナショナル・ファンディング

* プーナワラ・フィンコープ・リミテッド

* シーメンスAG

* SLRヘルスケアABL

* ソシエテ・ジェネラル

* インドステイト銀行

* タタ・キャピタル・リミテッド

* TDバンク

* トゥルイスト銀行

16. 図表リスト [合計: 28]

17. 表リスト [合計: 1257]

*** 本調査レポートに関するお問い合わせ ***

現代医療において、高度な医療機器は診断から治療、リハビリテーションに至るまで不可欠な存在であり、その進化は医療の質の向上に直結しています。しかし、これらの機器は高額な初期投資を要し、技術革新のサイクルも速いため、医療機関にとってその導入と維持は大きな財務的課題となります。この課題を解決し、医療の発展を支える上で極めて重要な役割を果たすのが「医療機器ファイナンス」です。

医療機器ファイナンスは、単なる資金調達に留まらず、医療機関の経営戦略と密接に結びついています。その特殊性は、医療機器が高額であることに加え、薬機法に基づく厳格な規制、診療報酬制度による収益構造の制約、そして技術陳腐化の速さといった要因に起因します。例えば、MRIやCTスキャナー、手術支援ロボットといった最先端機器は数億円規模の投資を必要とし、その導入には綿密な事業計画と安定した資金計画が不可欠となります。

医療機器ファイナンスの主要な手法としては、リース、ローン、そして近年注目されるサブスクリプションモデルなどが挙げられます。リースは、医療機関が機器を直接購入するのではなく、リース会社から一定期間借り受ける形式で、初期投資を大幅に抑制できる点が最大のメリットです。特にオペレーティングリースは、機器をオフバランス化できるため、財務諸表上の負債を軽減し、自己資本比率の改善に寄与します。また、リース期間満了時には新たな機器への切り替えが容易であるため、技術陳腐化のリスクを軽減し、常に最新の医療技術を導入し続けることが可能となります。一方、ファイナンスリースは、実質的に購入に近い形態であり、税務上の減価償却費を計上できるメリットがあります。

銀行などの金融機関からのローンも一般的な資金調達手段ですが、医療機器の特殊性を理解した上で、担保評価や返済計画を立てる必要があります。政策金融機関による融資制度も、特定の医療分野や地域医療支援の観点から活用されることがあります。近年では、機器の利用量に応じて費用を支払う従量課金モデルや、ソフトウェアやサービスを含めた包括的なサブスクリプションモデルも登場しており、特にデジタルヘルスやAIを活用したソリューションの普及に伴い、その重要性が増しています。これらのモデルは、初期投資リスクをさらに低減し、医療機関のキャッシュフローを安定させる効果が期待されます。

医療機器ファイナンスが医療機関にもたらす恩恵は多岐にわたります。まず、多額の初期投資を回避することで、手元資金を温存し、人件費や施設改修など他の重要な経営資源に充当することが可能になります。次に、月々の支払いを固定化することで、予算管理が容易になり、経営の予見性を高めます。そして何よりも、最新の医療機器をタイムリーに導入できることで、診断精度や治療効果の向上、患者への負担軽減、さらには医療従事者の業務効率化に繋がり、医療サービスの質全体の向上に貢献します。これは、地域における医療機関の競争力強化にも直結する要素です。

金融機関やリース会社は、医療機器ファイナンスを提供する上で、単に資金を提供するだけでなく、医療市場の動向、薬機法の規制、診療報酬改定の影響、さらには機器の技術的特性や耐用年数といった専門知識が求められます。これらの知見を背景に、医療機関のニーズに合わせた最適なファイナンススキームを提案し、リスクを適切に評価・管理する役割を担っています。また、医療機器メーカーとの連携を通じて、販売促進と資金調達を一体的に支援するベンダーファイナンスも重要な形態です。

今後の医療機器ファイナンスは、AIやIoT、クラウド技術の進展に伴い、さらに多様化するでしょう。機器そのものだけでなく、ソフトウェアやデータ解析サービス、遠隔医療システムなど、無形資産やサービスへの投資が増加する中で、従来のリースやローンといった枠組みを超えたサブスクリプションモデルや従量課金モデルがより一層普及すると考えられます。これにより、医療機関は初期投資を抑えつつ、必要な機能やサービスを柔軟に利用できるようになり、経営の効率化と患者へのより質の高い医療提供の両立が期待されます。医療機器ファイナンスは、技術革新の恩恵を最大限に引き出し、持続可能な医療提供体制を構築するための不可欠な基盤として、その重要性を増し続けていくことでしょう。