世界のプリペイドカード市場:カードタイプ別(クローズドループ、オープンループ)、用途別(ギフト、インセンティブ、給与)-カードタイプに関する世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## プリペイドカード市場:市場概要、推進要因、および展望(2025-2032年)

### 市場概要

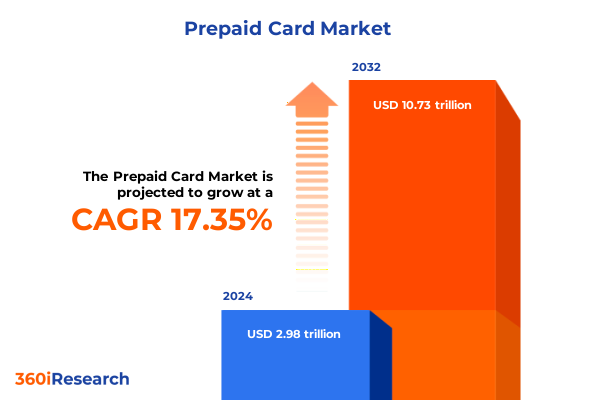

プリペイドカード市場は、急速に進化する金融エコシステムにおいて極めて重要な要素として台頭しており、特に銀行口座を持たない人々、企業の資金分配プログラム、および消費者向けギフトソリューションのニーズに対応しています。2024年には2.98兆米ドルと推定された市場規模は、2025年には3.47兆米ドルに達し、2032年までに17.35%のCAGRで成長し、10.73兆米ドルに達すると予測されています。プリペイドカードは、従来の銀行口座から支出を切り離すことで、資金に対する管理強化と経費管理の合理化を実現し、個人および企業双方にとって好ましい選択肢となっています。

近年、市場の採用は、小売店での広範な受け入れ、Eコマースとの統合の進展、非接触型およびモバイルウォレットプラットフォームのシームレスな相互運用性によって推進されてきました。さらに、金融包摂とKYC(顧客確認)コンプライアンスに対する規制上の重点が、発行者によるユーザーオンボーディングプロセスの革新を促し、セキュリティを維持しつつ摩擦を低減しています。消費者の嗜好が変化する中、プリペイドカード業界はデジタル発行機能を活用し、モバイルアプリケーションを通じて仮想カードを即座にプロビジョニングできるようになりました。この変化は、新しいプログラムの市場投入期間を短縮するだけでなく、カード保有者にリアルタイムの口座可視性と動的な管理機能を提供しています。同時に、クローズドループ型のギフトおよびインセンティブソリューションも普及し、加盟店が顧客ロイヤルティを育成し、リピートエンゲージメントを促進することを可能にしています。企業がプリペイド給与および経費精算ツールをますます採用するにつれて、カスタマイズ可能で統合された決済ソリューションへの需要が急増しており、様々なアプリケーションにおけるプリペイドカードの戦略的関連性が強化されています。

### 推進要因

プリペイドカード市場は、技術的ブレークスルーと規制の進化によって大きく再構築されています。

**1. 技術的進歩と規制の進化:**

* **オープンバンキングとAPIファーストアーキテクチャ:** 発行者とフィンテックパートナーがシームレスなカード発行と口座管理サービスで協力するための新たな道を開いています。

* **トークン化と暗号化プロトコル:** 取引のセキュリティを向上させ、消費者の信頼を高め、小売および企業環境での採用を加速させています。

* **リアルタイム決済イニシアチブ:** 資金の即時利用可能性に対する期待を再定義し、プリペイドソリューションに即時チャージおよび支払い機能の統合を促しています。

* **規制の強化:** データプライバシー、アンチマネーロンダリング(AML)、およびクロスボーダー決済業務に関するガイドラインが継続的に洗練されており、市場参加者は堅牢なコンプライアンスインフラへの投資を余儀なくされています。

* **非接触型取引への移行:** 健康と安全への懸念から加速しており、NFC対応カードとデジタルウォレットの互換性の重要性が強調されています。

* **分散型台帳技術(DLT)の活用:** マルチカレンシー旅行やクロスボーダーインセンティブプログラムの決済プロセスと外国為替管理を再構築するための試験的な取り組みが進められています。

**2. 米国2025年関税調整の影響:**

* **サプライチェーンへの影響:** 2025年の米国による新たな関税措置は、プリペイドカード発行者、製造業者、および流通業者に新たな複雑さをもたらしています。プラスチック基板、統合チップ部品、および金属箔に対する関税引き上げは、投入コストを押し上げ、カード生産者にグローバルな調達戦略の見直しを促しています。

* **仮想カードへの移行:** 多くの発行者は、生産費の上昇への露出を軽減するため、仮想カードソリューションへの移行を加速させ、物理的な在庫への依存を減らしています。

* **ニアショアリングの検討:** コスト環境の悪化は、リードタイムと物流オーバーヘッドを最小限に抑えるため、カードパーソナライゼーションおよびフルフィルメントセンターのニアショアリングに関する議論を刺激しています。

* **サプライチェーンの回復力:** これらの関税調整の累積的な影響は、調達と流通における俊敏性の重要性を強調し、柔軟な発行モデルとサプライチェーンの回復力によって市場プレーヤーが差別化する機会を明らかにしています。

**3. 市場セグメンテーションと地域的特性:**

* **カードタイプ:** クローズドループ型ソリューションは、その制御された受け入れ範囲により、小売ギフトおよびインセンティブアプリケーションで引き続き優位を占めています。一方、オープンループ型カードは、より広範な加盟店リーチと多通貨決済を必要とする給与および旅行プログラムに不可欠です。

* **アプリケーション:** ギフトソリューションは、即時配信を求めるテクノロジーに精通した消費者を惹きつけるデジタルギフトカードと、伝統的な贈答機会で幅広い魅力を維持する物理的なギフトカードとの間で明確な二分化を示しています。インセンティブプログラムは、パーソナライズされた報酬を提供する従業員向けキャンペーンと、チャネルパートナーを動機付けるために設計された販売インセンティブにさらに分化しており、それぞれ特定のカスタマイズおよびレポートツールを必要とします。

* **カード形式:** 物理カードと仮想カードの形式間の区別は、特に迅速な発行を必要とするEコマースおよびオンデマンドサービスプラットフォームにおいて、デジタルプロビジョニングとウォレット統合に対する新たな嗜好を強調しています。

* **流通チャネル:** 企業B2Bプラットフォームと直販チームは、大規模な企業顧客に特注のプリペイドソリューションを提供する上で戦略的な役割を果たしています。対照的に、エージェント、流通業者、および銀行チャネルは市場カバレッジを拡大する上で重要な役割を果たし、オンラインマーケットプレイスと小売販売時点は中小企業および消費者セグメントに対応しています。

* **地域別動向:**

* **アメリカ:** 成熟したギフトカードエコシステムと確立された給与・インセンティブフレームワークから恩恵を受けています。非接触型およびモバイル発行の革新が活発で、多通貨プリペイドオプションがグローバル旅行者向けに組み込まれています。

* **EMEA(欧州、中東、アフリカ):** PSD2とオープンバンキングに関する規制の調和が、デジタルプリペイドウォレットとニッチなクローズドループプログラムが繁栄する競争環境を刺激しています。

* **アジア太平洋:** 金融包摂イニシアチブ、高いスマートフォン普及率、および急成長するEコマース市場によって急速な拡大を示しています。各国政府はフィンテック実験を促進するために規制サンドボックスを積極的に試行しており、これは加盟店、ギグエコノミー労働者、およびクロスボーダー旅行セグメント向けの革新的な仮想カード提供につながっています。

### 展望

プリペイドカード市場のリーダーは、多様な顧客要求を満たし、サプライチェーンの制約を軽減するために、物理カードと仮想カードの両方の機能を組み合わせた柔軟な発行モデルを構築することを優先すべきです。オープンバンキングAPIを統合し、フィンテックイノベーターと提携することで、発行者は新しいプログラムの市場投入期間を大幅に短縮し、リアルタイムの口座管理ツールを通じてユーザーエクスペリエンスを向上させることができます。同時に、関係者は、関税の不確実性に対処するため、カード製造およびパーソナライゼーションの調達戦略を多様化する必要があり、これにはニアショアフルフィルメントハブや複数サプライヤー契約の検討が含まれます。

プログラムマネージャーは、高度な分析プラットフォームを活用して、顧客セグメンテーションを洗練し、ギフト、インセンティブ、給与、および旅行アプリケーション全体で報酬構造をパーソナライズすることが奨励されます。企業B2Bプラットフォームやデジタルマーケットプレイスとの戦略的提携を育成することは、流通範囲を拡大し、トークン化と暗号化への継続的な投資は、取引セキュリティと規制コンプライアンスを強化します。最後に、関税の動向と規制の変化を監視するアジャイルなガバナンスフレームワークを採用することで、迅速な適応が可能になり、組織がコスト競争力を維持し、シームレスなユーザー体験を確保することができます。主要な業界参加者は、グローバル決済ネットワークがパートナーシップを拡大し、専門プログラムマネージャーやフィンテック企業がデジタルウォレットプロバイダーと提携して即時仮想カード発行を実現するなど、差別化された戦略を進めています。カードパーソナライゼーションおよび流通のリーダーは、物理的および仮想チャネル全体で迅速なカスタマイズをサポートし、関税に起因するサプライチェーンリスクに対処するためにモジュラーフルフィルメントプラットフォームに投資しています。同時に、新興のブロックチェーン指向ベンチャーは、マルチカレンシー旅行およびインセンティブ支払いのための合理化された照合と透明性の向上を約束するトークン化されたプリペイド提供を試験的に導入しています。これらの戦略的イニシアチブは、エンドツーエンドのデジタル化、カード生産の回復力、および統合されたロイヤルティとデータ分析機能を通じた価値創造への業界全体の協調的なシフトを示しています。

以下に、目次を日本語に翻訳し、指定された詳細な階層構造で構築します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* プリペイドカードにおける生体認証の導入によるセキュリティ強化と不正防止

* シームレスな取引のためのプリペイドカードとデジタルウォレットおよび非接触型決済プラットフォームの統合

* 世界旅行者向けの動的通貨換算と多通貨サポートを提供するプリペイドトラベルカードの成長

* 銀行口座を持たない労働者向けのリアルタイム賃金アクセスと金融ウェルネスツールを備えたペイロールカードの登場

* 支出行動に基づいたプリペイドカードの特典パーソナライズとオファー調整のためのAI駆動型分析の活用

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **プリペイドカード市場:カードタイプ別**

* クローズドループ

* オープンループ

9. **プリペイドカード市場:用途別**

* ギフト

* デジタルギフトカード

* 物理ギフトカード

* インセンティブ

* 従業員インセンティブ

* 販売インセンティブ

* ペイロール

* 経費精算

* 賃金支払い

* トラベル

* 多通貨

* 単一通貨

10. **プリペイドカード市場:カードタイプ別**

* 物理カード

* バーチャルカード

11. **プリペイドカード市場:地域別**

* アメリカ大陸

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

12. **プリペイドカード市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

13. **プリペイドカード市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

14. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Green Dot Corporation

* Netspend Holdings Inc.

* Blackhawk Network Holdings Inc.

* InComm Payments

* American Express Company

* JPMorgan Chase & Co.

* Bank of America Corporation

* Wells Fargo & Company

* Citigroup Inc.

* Mastercard Incorporated

* Visa Inc.

* Discover Financial Services

* MetaBank Inc.

* The Western Union Company

* MoneyGram International Inc.

* PayPal Holdings Inc.

* Apple Inc.

* Google LLC

* Amazon.com Inc.

* Starbucks Corporation

* Target Corporation

* H&R Block Inc.

* UniRush LLC

15. **図表リスト [合計: 26]**

* 世界プリペイドカード市場規模、2018-2032年 (百万米ドル)

* 世界プリペイドカード市場規模:カードタイプ別、2024年対2032年 (%)

* 世界プリペイドカード市場規模:カードタイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界プリペイドカード市場規模:用途別、2024年対2032年 (%)

* 世界プリペイドカード市場規模:用途別、2024年対2025年対2032年 (百万米ドル)

* 世界プリペイドカード市場規模:カードタイプ別、2024年対2032年 (%)

* 世界プリペイドカード市場規模:カードタイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界プリペイドカード市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

* アメリカ大陸プリペイドカード市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米プリペイドカード市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中南米プリペイドカード市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカプリペイドカード市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州プリペイドカード市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中東プリペイドカード市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アフリカプリペイドカード市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋プリペイドカード市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 世界プリペイドカード市場規模:グループ別、2024年対2025年対2032年 (百万米ドル)

* ASEANプリペイドカード市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* GCCプリペイドカード市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 欧州連合プリペイドカード市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* BRICSプリペイドカード市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* G7プリペイドカード市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* NATOプリペイドカード市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 世界プリペイドカード市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* プリペイドカード市場シェア:主要プレイヤー別、2024年

* プリペイドカード市場、FPNVポジショニングマトリックス、2024年

16. **表リスト [合計: 555]**

* プリペイドカード市場のセグメンテーションと対象範囲

* 世界プリペイドカード市場規模、2018-2024年 (百万米ドル)

* 世界プリペイドカード市場規模、2025-2032年 (百万米ドル)

* 世界プリペイドカード市場規模:カードタイプ別、2018-2024年 (百万米ドル)

* 世界プリペイドカード市場規模:カードタイプ別、2025-2032年 (百万米ドル)

* 世界プリペイドカード市場規模:クローズドループ、地域別、2018-2024年 (百万米ドル)

* 世界プリペイドカード市場規模:クローズドループ、地域別、2025-2032年 (百万米ドル)

* 世界プリペイドカード市場規模:クローズドループ、グループ別、2018-2024年 (百万米ドル)

* 世界プリペイドカード市場規模:クローズドループ、グループ別、2025-2032年 (百万米ドル)

* 世界プリペイドカード… (以下、555項目中一部抜粋)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

プリペイドカードは、事前に金銭をチャージし、その範囲内で商品やサービスの購入に利用できる決済手段であり、現代社会においてその存在感を高めている。現金やクレジットカードとは異なる特性を持つこのカードは、消費者の購買行動や企業の販売戦略に多大な影響を与え、多様な形態と利用シーンの広がりを通じて、私たちの生活に深く根差したインフラと化している。

プリペイドカードは、物理的なカード型に加え、デジタルコードやスマートフォンアプリに組み込まれたバーチャルカードとしても提供される。利用者は、コンビニエンスストアやオンラインで所定の金額を支払うことでカードにチャージを行い、店舗での提示やオンラインでのコード入力によって決済する。特定の店舗やブランドでのみ利用可能な「ハウス型」と、VisaやMastercardといった国際ブランドのネットワークを通じて広範な加盟店で利用できる「汎用型」に大別され、それぞれ異なる利便性と利用範囲を持つ。一度使い切りのタイプや、繰り返しチャージ可能なタイプも存在する。

消費者にとっての最大の利点は、予算管理のしやすさにある。事前にチャージした金額以上は使えないため、使いすぎを防ぎ、計画的な支出を促す。また、銀行口座と直結しないため、紛失や盗難時の被害をチャージ残高の範囲内に限定できるというセキュリティ上のメリットも大きい。クレジットカードを持たない層や未成年者でも利用可能で、キャッシュレス決済へのアクセスを広げる役割も担う。ギフトカードとしての需要も高く、贈答品としても広く活用される。企業側から見ても、顧客ロイヤルティの向上、売上増加、新規顧客獲得、運転資金の確保、現金取り扱いコストの削減など、多岐にわたるメリットをもたらす。

一方で、プリペイドカードにはいくつかの課題も存在する。特定の店舗でしか使えないハウス型カードは汎用性に欠け、有効期限切れによる残高失効や、長期間利用がない場合の「休眠口座手数料」が課されるリスクがある。クレジットカードのような不正利用に対する補償制度が手薄であるため、紛失や盗難時のリスクは利用者自身が負う。未使用残高の払い戻しが困難な場合も多く、また、物理カードの製造・廃棄に伴う環境負荷も指摘されている。

近年、プリペイドカードはデジタル化の波に乗り、その形態と機能は進化を続けている。スマートフォンアプリと連携したモバイルプリペイドや、オンライン専用のバーチャルプリペイドカードの普及は、利便性を飛躍的に向上させた。QRコード決済や非接触決済との融合も進み、よりシームレスな決済体験を提供している。将来的には、金融包摂の観点から、銀行口座を持たない人々や、海外からの送金・受け取り手段としての役割拡大も期待される。技術革新と社会の変化に適応し、その役割を広げている。

このように、プリペイドカードは、個人の消費行動から企業の経営戦略、社会全体のキャッシュレス化推進に至るまで、多岐にわたる影響をもたらしている。利便性、セキュリティ、予算管理といった多角的なメリットを提供する一方で、利用範囲の制限や有効期限、補償制度の課題も抱える。しかし、デジタル化と金融サービスの融合が進む中で、プリペイドカードは私たちの生活に不可欠な決済インフラとして、その存在感を一層強めるだろう。