カーボンコンクリート市場(プロセス:繊維混合、繊維グリッド製造、繊維吹き付け;用途:橋梁建設、プレハブ建設、護岸バリケード、復興、その他;エンドユース:住宅、産業、インフラ、商業)-世界の産業分析、規模、シェア、成長、トレンド、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

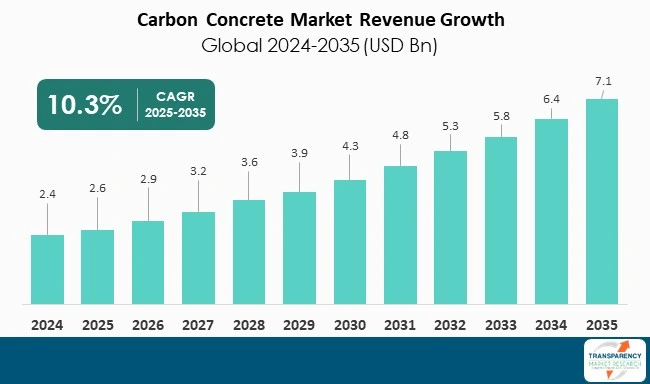

この市場レポートは、炭素繊維強化コンクリート(カーボンコンクリート)の世界市場について、2025年から2035年までの詳細な分析と予測を提供しています。2024年には24億米ドルと評価されたこの市場は、2025年から2035年にかけて年平均成長率(CAGR)10.3%で拡大し、2035年末には71億米ドルに達すると予測されています。この成長は主に、環境に優しく、軽量で耐久性のある建設資材への需要の高まりによって牽引されています。

カーボンコンクリートは、従来の鉄筋コンクリートにおいて鋼鉄補強材を炭素繊維に置き換えることで製造されます。これにより、優れた引張強度、耐腐食性、および大幅に長い寿命を実現し、インフラ、商業、住宅プロジェクトにおける建設に理想的な材料となっています。製造過程では二酸化炭素排出量が削減され、材料のライフサイクルコストも低減されるため、世界の持続可能性対策やグリーンビルディング基準に合致しています。

市場の主要な推進要因としては、持続可能で耐久性のある建設資材への需要の高まりと、インフラの近代化および都市開発プロジェクトの増加が挙げられます。

持続可能で耐久性のある建設資材への需要の高まり:

建設業界では、気候変動、資源枯渇、建設活動の環境への影響に対する世界的な懸念が高まる中、持続可能な代替品への移行が進んでいます。カーボンコンクリートは、従来の鋼鉄補強材を軽量で非腐食性の炭素繊維に置き換えることで、これらの懸念に直接対応します。これにより、構造物の寿命が劇的に延び、鋼鉄補強コンクリートのように腐食による劣化が進むことがありません。カーボンコンクリートは数十年間にわたり構造的完全性を維持し、その期間中の修理・メンテナンスコストを削減します。これはプロジェクトのライフサイクルコストを低減するだけでなく、政府や組織が求めるグリーンインフラの開発を促進します。また、必要な原材料が少なく、軽量で薄い構造でも高い強度を保てるため、鋼鉄補強コンクリートと比較して炭素排出量が大幅に低減されます。これにより、排出量削減目標に貢献し、LEEDやBREEAMといった国際的なグリーンビルディング評価システムにおけるエネルギー効率と回収可能性の文書化にも役立ちます。

インフラの近代化と都市開発プロジェクトの増加:

世界のカーボンコンクリート市場の成長は、老朽化したインフラのアップグレード、持続可能な交通ネットワークの構築、スマートシティの創出を目指す政府および民間セクターによる、世界的なインフラ近代化と都市開発活動の加速によって主に推進されています。鋼鉄補強コンクリート構造物は腐食により定期的に劣化し、その維持・修理には費用と時間がかかります。これに対し、カーボンコンクリートは、長い耐用年数、低いメンテナンスコスト、そして持続的な耐久性を提供するため、現代のインフラにとって理想的な建築材料です。その他の利点として、軽量でありながら高い強度を持つため、高層ビル、橋梁、トンネルなど、大きな荷重を支え、過酷な環境や振動下で機能する構造物の建設に特に有効です。

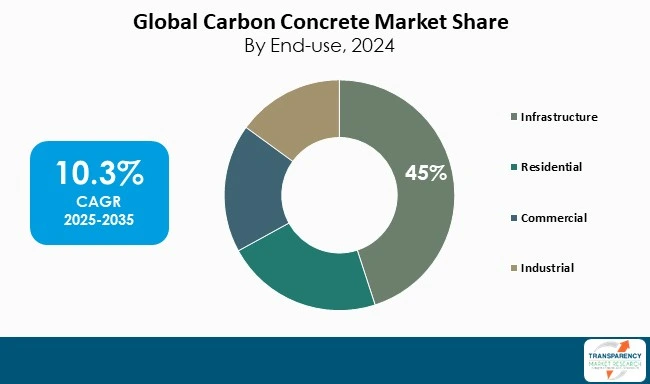

エンドユースセグメントでは、インフラがカーボンコンクリート市場を牽引しています。これは、道路、橋梁、公共建築物といったインフラにおいて、持続可能で長寿命、かつ低メンテナンスの材料に対する世界的な需要があるためです。カーボンコンクリートは軽量で耐腐食性に優れ、従来のコンクリートよりも大幅に強度が高いため、インフラ資産の寿命を延ばし、ライフサイクルコストを削減します。グリーン建設に対する政府の支援に加え、都市化や大規模なスマートシティ構想がカーボンコンクリートの使用への迅速な移行を促しており、インフラは世界のカーボンコンクリート使用において最も急速に成長し、最大のセグメントとなっています。

地域別では、アジア太平洋地域が市場をリードしています。中国、インド、日本などの経済圏における急速な都市化、インフラ開発、持続可能性を重視する政府の取り組みがその主な理由です。建設ブームに加え、環境政策や持続可能で低炭素な材料への投資が、カーボンコンクリートの需要を促進しています。スタートアップ企業や大学との提携による協力関係の発展も拡大を加速させており、アジア太平洋地域は他の地域と比較して、イノベーションと商業化のエコシステムにおいてすでに主導的な役割を担っています。

主要企業としては、Holcim Group、Heidelberg Materials、Cemex S.A.B. de C.V.などが、革新的な低炭素製品を通じてカーボンコンクリートへの移行を主導しています。Holcimの「ECOPact」コンクリートと「ECOPlanet」セメントは、リサイクル骨材と代替バインダーを利用して排出量を最大90%削減しています。Heidelberg Materialsの「evoZero」セメントは、工業規模の炭素回収技術を導入し、ネットゼロセメントの基準を確立しています。Cemexの「Vertua」シリーズ、特に「Vertua Ultra Zero」は、クリンカー最適化と代替燃料をオフセットと組み合わせることで、カーボンニュートラルを実現しています。これらの企業は、持続可能な建設のためのセメント、コンクリート、建設ソリューションを開発しています。さらに、CARBOCON GMBH、SGL Carbon、Carbonbuiltも、イノベーションと生産性によって支配される競争環境の中で、統合されたカーボンコンクリート市場において重要な役割を果たしています。

最近の主要な動向として、2024年にはCarbonCure Technologiesが、世界中で5,000万立方ヤード(約3,800万立方メートル)の低炭素コンクリート製造を促進し、約40万メートルトンのCO₂削減または除去に貢献したと発表しました。この技術は、回収されたCO₂を直接生コンクリートに注入し、セメントの使用量を削減しながら、排出物を長期的に隔離するものです。同じく2024年には、Material Evolutionが英国レクサムに国内最大規模の工業プラントを立ち上げ、超低炭素セメント「MevoCem」の生産を開始しました。このプラントは、熱やキルンを使用せず、革新的なアルカリ融合プロセスを利用することで、年間12万トンのセメントを生産し、従来のポルトランドセメントと比較して排出量を85%削減し、セメント製造のエネルギー効率を向上させています。

本レポートでは、市場をプロセス(繊維混合、繊維グリッド製造、繊維吹き付け)、用途(橋梁建設、プレハブ建設、海岸防護柵、再建、補強など)、エンドユース(住宅、産業、インフラ、商業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別に詳細に分析しています。対象国には、米国、カナダ、ドイツ、英国、フランス、イタリア、スペイン、ロシア・CIS、中国、インド、日本、ASEAN、ブラジル、メキシコなどが含まれています。主要企業として、SGL Carbon、Mitsubishi Chemical Corporation (Blue Planet)、Holcim Group、Heidelberg Materials、Cemex S.A.B. de C.V.、Carbonbuilt、CARBOCON GMBHなどが挙げられています。

## よくあるご質問

Q: 2024年のカーボンコンクリート市場規模はどのくらいでしたか?

A: 2024年、市場規模は24億米ドルでした。

Q: 2035年までに市場はどのように成長すると予想されていますか?

A: 2025年から2035年にかけて、市場は年平均成長率(CAGR)10.3%で成長すると予想されています。

Q: カーボンコンクリート産業の主要な推進要因は何ですか?

A: 持続可能で耐久性のある建設材料への需要の高まり、およびインフラの近代化と都市開発プロジェクトの増加です。

Q: 2024年のカーボンコンクリート市場で最大のセグメントは何でしたか?

A: 2024年には、最終用途セグメントにおいてインフラが最大のシェアを占めました。

Q: 2024年のカーボンコンクリート市場で最も収益性の高かった地域はどこでしたか?

A: 2024年のカーボンコンクリート市場において、アジア太平洋地域が最も収益性の高い地域でした。

Q: カーボンコンクリート市場の主要なプレーヤーは誰ですか?

A: SGL Carbon、三菱ケミカル株式会社(Blue Planet)、Holcim Group、Heidelberg Materials、Cemex S.A.B. de C.V.、Carbonbuilt、およびCARBOCON GMBHです。

この市場レポートは、2020年から2035年までの世界の炭素コンクリート市場に関する包括的な分析と予測を提供しています。エグゼクティブサマリーでは、世界の市場見通し、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、そしてTMRの成長機会ホイールについて概説しています。

市場概要セクションでは、主要な進展、市場の定義、および市場のダイナミクスを詳細に解説しています。ダイナミクスには、市場を牽引する要因(Drivers)、成長を阻害する要因(Restraints)、そして新たな機会(Opportunities)が含まれます。また、2020年から2035年までの世界の炭素コンクリート市場の量(トン)と収益(US$ Bn)に関する分析と予測が提示されています。さらに、ポーターのファイブフォース分析、規制環境、バリューチェーン分析(原材料供給業者、製造業者、ディーラー/販売業者、潜在顧客のリストを含む)、生産概要、製品仕様分析、およびコスト構造分析も網羅されています。

COVID-19パンデミック後の経済回復が炭素コンクリートのサプライチェーンと需要に与える影響について分析されています。現在の地政学的シナリオが市場に与える影響も評価されています。2024年の生産量分析は、北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカといった地域別に詳細に示されています。また、2020年から2024年までの地域別輸出入分析、および2020年から2035年までの価格トレンド分析と予測(US$/トン)も含まれており、これはプロセス別および地域別の価格比較分析を含んでいます。

世界の炭素コンクリート市場は、様々なセグメントに基づいて詳細に分析・予測されています(2020年~2035年)。まず、プロセス別分析では、ファイバーミキシング、ファイバーグリッドメイキング、ファイバースプレーイングといった主要なプロセスごとの市場量(トン)と価値(US$ Bn)の予測、および各プロセスの市場魅力度が評価されています。次に、アプリケーション別分析では、橋梁建設、プレハブ建設、護岸バリケード、再建(サイロ、橋梁、運河構造物、歴史的建造物の強化を含む)、その他の用途における市場量と価値の予測、および各アプリケーションの市場魅力度が示されています。最後に、エンドユース別分析では、住宅、産業、インフラ、商業といった分野における市場量と価値の予測、および各エンドユースの市場魅力度が提供されています。

地域別の世界の炭素コンクリート市場分析と予測(2020年~2035年)では、主要な調査結果が提示され、北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカといった各地域における市場量(トン)と価値(US$ Bn)の予測、および地域ごとの市場魅力度が評価されています。さらに、各主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)については、個別の詳細な市場分析と予測が提供されています。これには、プロセス別、アプリケーション別、エンドユース別の市場量と価値の予測に加え、各国およびサブ地域別の詳細な分析が含まれます。例えば、北米では米国とカナダ、欧州ではドイツ、フランス、英国、イタリア、スペイン、ロシア・CIS、アジア太平洋では中国、日本、インド、ASEAN、ラテンアメリカではブラジルとメキシコ、中東およびアフリカではGCC諸国と南アフリカといった具体的な国や地域が対象となっています。各地域および国/サブ地域において、市場の魅力度分析も実施されています。

競争環境セクションでは、市場の競争状況が詳細に分析されています。これには、企業をティアと規模で分類した競争マトリックス、2024年の市場シェア分析、およびプロセス別、アプリケーション別、エンドユース別の市場フットプリント分析が含まれます。主要企業のプロファイルも提供されており、CARBOCON GMBH、SGL Carbon、Mitsubishi Chemical Corporation (Blue Planet)、Holcim Group、Heidelberg Materials、Cemex S.A.B. de C.V.、Carbonbuiltといった企業が挙げられています。各企業プロファイルには、企業収益、事業概要、プロセス/製品セグメント、地理的フットプリント、生産能力と工場詳細、戦略的パートナーシップ、能力拡張、新製品イノベーションに関する情報が含まれています。

表一覧

表1 世界の市場規模(トン)予測、プロセス別、2020年~2035年

表2 世界の市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表3 世界の市場規模(トン)予測、用途別、2020年~2035年

表4 世界の市場価値(10億米ドル)予測、用途別、2020年~2035年

表5 世界の市場規模(トン)予測、最終用途別、2020年~2035年

表6 世界の市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表7 世界の市場規模(トン)予測、地域別、2020年~2035年

表8 世界の市場価値(10億米ドル)予測、地域別、2020年~2035年

表9 北米市場規模(トン)予測、プロセス別、2020年~2035年

表10 北米市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表11 北米市場規模(トン)予測、用途別、2020年~2035年

表12 北米市場価値(10億米ドル)予測、用途別、2020年~2035年

表13 北米市場規模(トン)予測、最終用途別、2020年~2035年

表14 北米市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表15 北米市場規模(トン)予測、国別、2020年~2035年

表16 北米市場価値(10億米ドル)予測、国別、2020年~2035年

表17 米国市場規模(トン)予測、プロセス別、2020年~2035年

表18 米国市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表19 米国市場規模(トン)予測、用途別、2020年~2035年

表20 米国市場価値(10億米ドル)予測、用途別、2020年~2035年

表21 米国市場規模(トン)予測、最終用途別、2020年~2035年

表22 米国市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表23 カナダ市場規模(トン)予測、プロセス別、2020年~2035年

表24 カナダ市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表25 カナダ市場規模(トン)予測、用途別、2020年~2035年

表26 カナダ市場価値(10億米ドル)予測、用途別、2020年~2035年

表27 カナダ市場規模(トン)予測、最終用途別、2020年~2035年

表28 カナダ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表29 欧州市場規模(トン)予測、プロセス別、2020年~2035年

表30 欧州市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表31 欧州市場規模(トン)予測、用途別、2020年~2035年

表32 欧州市場価値(10億米ドル)予測、用途別、2020年~2035年

表33 欧州市場規模(トン)予測、最終用途別、2020年~2035年

表34 欧州市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表35 欧州市場規模(トン)予測、国およびサブ地域別、2020年~2035年

表36 欧州市場価値(10億米ドル)予測、国およびサブ地域別、2020年~2035年

表37 ドイツ市場規模(トン)予測、プロセス別、2020年~2035年

表38 ドイツ市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表39 ドイツ市場規模(トン)予測、用途別、2020年~2035年

表40 ドイツ市場価値(10億米ドル)予測、用途別、2020年~2035年

表41 ドイツ市場規模(トン)予測、最終用途別、2020年~2035年

表42 ドイツ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表43 フランス市場規模(トン)予測、プロセス別、2020年~2035年

表44 フランス市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表45 フランス市場規模(トン)予測、用途別、2020年~2035年

表46 フランス市場価値(10億米ドル)予測、用途別、2020年~2035年

表47 フランス市場規模(トン)予測、最終用途別、2020年~2035年

表48 フランス市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表49 英国市場規模(トン)予測、プロセス別、2020年~2035年

表50 英国市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表51 英国市場規模(トン)予測、用途別、2020年~2035年

表52 英国市場価値(10億米ドル)予測、用途別、2020年~2035年

表53 英国市場規模(トン)予測、最終用途別、2020年~2035年

表54 英国市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表55 イタリア市場規模(トン)予測、プロセス別、2020年~2035年

表56 イタリア市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表57 イタリア市場規模(トン)予測、用途別、2020年~2035年

表58 イタリア市場価値(10億米ドル)予測、用途別、2020年~2035年

表59 イタリア市場規模(トン)予測、最終用途別、2020年~2035年

表60 イタリア市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表61 スペイン市場規模(トン)予測、プロセス別、2020年~2035年

表62 スペイン市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表63 スペイン市場規模(トン)予測、用途別、2020年~2035年

表64 スペイン市場価値(10億米ドル)予測、用途別、2020年~2035年

表65 スペイン市場規模(トン)予測、最終用途別、2020年~2035年

表66 スペイン市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表67 ロシア・CIS市場規模(トン)予測、プロセス別、2020年~2035年

表68 ロシア・CIS市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表69 ロシア・CIS市場規模(トン)予測、用途別、2020年~2035年

表70 ロシア・CIS市場価値(10億米ドル)予測、用途別、2020年~2035年

表71 ロシア・CIS市場規模(トン)予測、最終用途別、2020年~2035年

表72 ロシア・CIS市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表73 その他の欧州市場規模(トン)予測、プロセス別、2020年~2035年

表74 その他の欧州市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表75 その他の欧州市場規模(トン)予測、用途別、2020年~2035年

表76 その他の欧州市場価値(10億米ドル)予測、用途別、2020年~2035年

表77 その他の欧州市場規模(トン)予測、最終用途別、2020年~2035年

表78 その他の欧州市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表79 アジア太平洋市場規模(トン)予測、プロセス別、2020年~2035年

表80 アジア太平洋市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表81 アジア太平洋市場規模(トン)予測、用途別、2020年~2035年

表82 アジア太平洋市場価値(10億米ドル)予測、用途別、2020年~2035年

表83 アジア太平洋市場規模(トン)予測、最終用途別、2020年~2035年

表84 アジア太平洋市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表85 アジア太平洋市場規模(トン)予測、国およびサブ地域別、2020年~2035年

表86 アジア太平洋市場価値(10億米ドル)予測、国およびサブ地域別、2020年~2035年

表87 中国市場規模(トン)予測、プロセス別、2020年~2035年

表88 中国市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表89 中国市場規模(トン)予測、用途別、2020年~2035年

表90 中国市場価値(10億米ドル)予測、用途別、2020年~2035年

表91 中国市場規模(トン)予測、最終用途別、2020年~2035年

表92 中国市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表93 日本市場規模(トン)予測、プロセス別、2020年~2035年

表94 日本市場価値(10億米ドル)予測、プロセス別、2020年~2035年

表95 日本市場規模(トン)予測、用途別、2020年~2035年

表96 日本市場価値(10億米ドル)予測、用途別、2020年~2035年

表97 日本市場規模(トン)予測、最終用途別、2020年~2035年

表98 日本市場価値(10億米ドル)予測、最終用途別、2020年~2035年

表99 インド市場規模(トン)予測、プロセス別、2020年~2035年

Table 100 インド市場価値(10億米ドル)予測、プロセス別、2020年~2035年

Table 101 インド市場規模(トン)予測、用途別、2020年~2035年

Table 102 インド市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 103 インド市場規模(トン)予測、最終用途別、2020年~2035年

Table 104 インド市場価値(10億米ドル)予測、最終用途別、2020年~2035年

Table 105 インド市場規模(トン)予測、最終用途別、2020年~2035年

Table 106 インド市場価値(10億米ドル)予測、最終用途別、2020年~2035年

Table 107 ASEAN市場規模(トン)予測、プロセス別、2020年~2035年

Table 108 ASEAN市場価値(10億米ドル)予測、プロセス別、2020年~2035年

Table 109 ASEAN市場規模(トン)予測、用途別、2020年~2035年

Table 110 ASEAN市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 111 ASEAN市場規模(トン)予測、最終用途別、2020年~2035年

Table 112 ASEAN市場価値(10億米ドル)予測、最終用途別、2020年~2035年

Table 113 アジア太平洋地域のその他の市場規模(トン)予測、プロセス別、2020年~2035年

Table 114 アジア太平洋地域のその他の市場価値(10億米ドル)予測、プロセス別、2020年~2035年

Table 115 アジア太平洋地域のその他の市場規模(トン)予測、用途別、2020年~2035年

Table 116 アジア太平洋地域のその他の市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 117 アジア太平洋地域のその他の市場規模(トン)予測、最終用途別、2020年~2035年

Table 118 アジア太平洋地域のその他の市場価値(10億米ドル)予測、最終用途別、2020年~2035年

Table 119 ラテンアメリカ市場規模(トン)予測、プロセス別、2020年~2035年

Table 120 ラテンアメリカ市場価値(10億米ドル)予測、プロセス別、2020年~2035年

Table 121 ラテンアメリカ市場規模(トン)予測、用途別、2020年~2035年

Table 122 ラテンアメリカ市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 123 ラテンアメリカ市場規模(トン)予測、最終用途別、2020年~2035年

Table 124 ラテンアメリカ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

Table 125 ラテンアメリカ市場規模(トン)予測、国およびサブ地域別、2020年~2035年

Table 126 ラテンアメリカ市場価値(10億米ドル)予測、国およびサブ地域別、2020年~2035年

Table 127 ブラジル市場規模(トン)予測、プロセス別、2020年~2035年

Table 128 ブラジル市場価値(10億米ドル)予測、プロセス別、2020年~2035年

Table 129 ブラジル市場規模(トン)予測、用途別、2020年~2035年

Table 130 ブラジル市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 131 ブラジル市場規模(トン)予測、最終用途別、2020年~2035年

Table 132 ブラジル市場価値(10億米ドル)予測、最終用途別、2020年~2035年

Table 133 メキシコ市場規模(トン)予測、プロセス別、2020年~2035年

Table 134 メキシコ市場価値(10億米ドル)予測、プロセス別、2020年~2035年

Table 135 メキシコ市場規模(トン)予測、用途別、2020年~2035年

Table 136 メキシコ市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 137 メキシコ市場規模(トン)予測、最終用途別、2020年~2035年

Table 138 メキシコ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

Table 139 ラテンアメリカのその他の市場規模(トン)予測、プロセス別、2020年~2035年

Table 140 ラテンアメリカのその他の市場価値(10億米ドル)予測、プロセス別、2020年~2035年

Table 141 ラテンアメリカのその他の市場規模(トン)予測、用途別、2020年~2035年

Table 142 ラテンアメリカのその他の市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 143 ラテンアメリカのその他の市場規模(トン)予測、最終用途別、2020年~2035年

Table 144 ラテンアメリカのその他の市場価値(10億米ドル)予測、最終用途別、2020年~2035年

Table 145 中東・アフリカ市場規模(トン)予測、プロセス別、2020年~2035年

Table 146 中東・アフリカ市場価値(10億米ドル)予測、プロセス別、2020年~2035年

Table 147 中東・アフリカ市場規模(トン)予測、用途別、2020年~2035年

Table 148 中東・アフリカ市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 149 中東・アフリカ市場規模(トン)予測、最終用途別、2020年~2035年

Table 150 中東・アフリカ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

Table 151 中東・アフリカ市場規模(トン)予測、国およびサブ地域別、2020年~2035年

Table 152 中東・アフリカ市場価値(10億米ドル)予測、国およびサブ地域別、2020年~2035年

Table 153 GCC市場規模(トン)予測、プロセス別、2020年~2035年

Table 154 GCC市場価値(10億米ドル)予測、プロセス別、2020年~2035年

Table 155 GCC市場規模(トン)予測、用途別、2020年~2035年

Table 156 GCC市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 157 GCC市場規模(トン)予測、最終用途別、2020年~2035年

Table 158 GCC市場価値(10億米ドル)予測、最終用途別、2020年~2035年

Table 159 南アフリカ市場規模(トン)予測、プロセス別、2020年~2035年

Table 160 南アフリカ市場価値(10億米ドル)予測、プロセス別、2020年~2035年

Table 161 南アフリカ市場規模(トン)予測、用途別、2020年~2035年

Table 162 南アフリカ市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 163 南アフリカ市場規模(トン)予測、最終用途別、2020年~2035年

Table 164 南アフリカ市場価値(10億米ドル)予測、最終用途別、2020年~2035年

Table 165 中東・アフリカのその他の市場規模(トン)予測、プロセス別、2020年~2035年

Table 166 中東・アフリカのその他の市場価値(10億米ドル)予測、プロセス別、2020年~2035年

Table 167 中東・アフリカのその他の市場規模(トン)予測、用途別、2020年~2035年

Table 168 中東・アフリカのその他の市場価値(10億米ドル)予測、用途別、2020年~2035年

Table 169 中東・アフリカのその他の市場規模(トン)予測、最終用途別、2020年~2035年

Table 170 中東・アフリカのその他の市場価値(10億米ドル)予測、最終用途別、202

*** 本調査レポートに関するお問い合わせ ***

カーボンコンクリートは、従来の鉄筋コンクリートに代わり、炭素繊維を補強材として使用する革新的なコンクリート技術です。一般的なコンクリートは圧縮力には強いものの引張力には弱いため、鉄筋で補強されますが、鉄筋は錆びるという欠点があり、これが構造物の劣化の主要因となります。これに対し、炭素繊維は非常に高い引張強度を持ち、かつ錆びることがなく、軽量であるため、コンクリート構造物の耐久性、軽量化、長寿命化に大きく貢献します。特に、塩害や中性化といった劣化要因に強い点が特徴であり、インフラの維持管理における重要な解決策として注目されています。

カーボンコンクリートには、主に補強材の形態や使用方法によっていくつかの種類があります。一つは、炭素繊維をシート状にしたCFRP(Carbon Fiber Reinforced Polymer)シートを既存のコンクリート構造物の表面に貼り付けて補強する工法です。これは、耐震補強や劣化対策として広く用いられます。もう一つは、鉄筋の代替として炭素繊維をロッド状に成形したCFRR(Carbon Fiber Reinforced Rod)をコンクリート内部に配置する構造部材としての利用です。これにより、鉄筋コンクリートと同様の構造を錆びない材料で実現できます。さらに、短く切断した炭素繊維をコンクリートに直接混ぜ込む繊維補強コンクリートの一種も存在し、コンクリート自体のひび割れ抵抗性や靭性を向上させます。これらの種類は、用途や求められる性能に応じて使い分けられます。

カーボンコンクリートの用途は多岐にわたります。土木分野では、橋梁の床版や桁、橋脚、トンネルの内壁、擁壁などに利用され、特に塩害や凍害が懸念される沿岸部や寒冷地でのインフラ整備においてその真価を発揮します。錆びない特性は、メンテナンスコストの削減と構造物の長寿命化に直結します。建築分野では、軽量化や高強度化が求められる高層建築物やプレキャスト製品、あるいは電磁波シールドが必要な特殊な施設にも適用されています。また、既存の老朽化したコンクリート構造物の耐震補強や長寿命化のための補修・補強材料としても広く用いられており、社会インフラの維持管理に不可欠な技術となっています。

カーボンコンクリートの普及には、関連する様々な技術の進歩が不可欠です。まず、高性能な炭素繊維を低コストで安定的に製造する技術が基盤となります。次に、炭素繊維とコンクリートを効果的に一体化させるための接着技術や接合技術、そして炭素繊維の異方性や特性を最大限に引き出すための新しい設計・施工技術が重要です。また、施工後の構造物の健全性を評価する非破壊検査技術も欠かせません。さらに、環境負荷低減の観点から、使用済みカーボンコンクリートのリサイクル技術の開発や、ライフサイクルアセスメント(LCA)による環境性能評価も進められています。これらの技術が複合的に発展することで、カーボンコンクリートは持続可能な社会の実現に貢献すると期待されています。