世界の業務用給湯器市場:製品タイプ(複合型、ヒートポンプ式、貯湯式)、熱源(電気、ガス、石油)、容量、用途、設置、流通チャネル、最終用途産業別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 業務用給湯器市場の現状、主要な牽引要因、および今後の展望

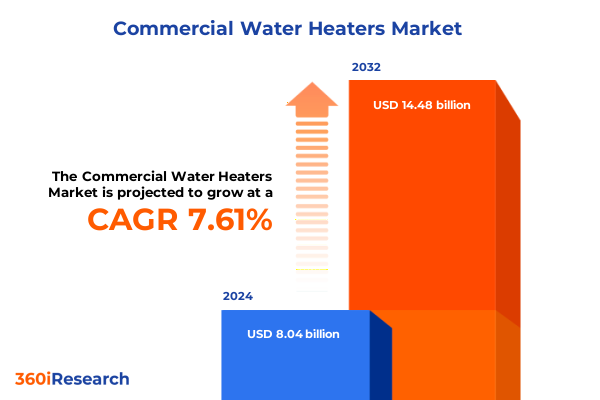

業務用給湯器市場は、2024年に80.4億米ドルと推定され、2025年には86.5億米ドルに達し、2032年までに年平均成長率(CAGR)7.61%で144.8億米ドルに成長すると予測されています。この市場は現在、エネルギー政策の改革、技術的ブレークスルー、そしてエンドユーザーの需要の変化が複雑に絡み合い、極めて重要な転換期を迎えています。各産業の組織は、運用コストの削減、厳格な持続可能性目標の達成、そして途切れることのない温水供給の確保という、増大する圧力に直面しています。その結果、化石燃料駆動のボイラーを中心とした従来の業界パラダイムは、電化ヒートポンプシステム、ハイブリッド構成、再生可能エネルギー統合といった、より多様なエコシステムへと移行しています。

この背景のもと、意思決定者には市場のダイナミクスを推進する要因の明確な理解が求められています。連邦、州、地方レベルの規制枠組みは、ますます厳格な効率基準とインセンティブプログラムを導入し、低炭素ソリューションの採用を奨励しています。同時に、メーカーはデジタル監視、予測保全、制御統合に多額の投資を行っており、給湯器を単なる独立した機器としてだけでなく、インテリジェントビル管理システムの重要な構成要素として位置づけています。これらの発展は、信頼性の向上、総所有コストの削減、および資源利用率の向上への道を開いています。

### 市場セグメンテーションの洞察

業務用給湯器市場は、エネルギー源、製品タイプ、容量、用途、設置方法、流通チャネル、エンドユーザー産業にわたる詳細なセグメンテーション分析により、採用パターンにおける微妙な違いを明らかにしています。

**製品タイプ別**では、ヒートポンプ給湯器が空気源および水源構成に分類され、それぞれ特定の気候および施設特性に最適化されています。ハイブリッドおよび変調制御を組み合わせた複合システムは、迅速な回復時間とピーク効率運転の妥協点を提供し、変動する温水需要を持つ改修シナリオに魅力的です。従来の貯蔵システムは、従来型と高効率型の両方で大容量用途を支え続けており、凝縮型と非凝縮型に細分化された瞬間式モデルは、ポイントオブユースの要件や省スペース設置に対応しています。

**エネルギー源別**では、脱炭素化が進む電力網を持つ地域では電気給湯器、特にヒートポンプ型が牽引力を得ています。一方、天然ガスインフラが豊富な市場では、ガス焚き凝縮型モデルが依然として主流です。従来のガスシステムはコスト重視のプロジェクトに引き続き利用され、石油および太陽熱システムは、オフグリッドまたは高日射量用途に関連する特殊なニッチを占めています。

**容量別**では、低容量のオフィスやホスピタリティ施設向けの小型(100ガロン未満)ユニット、多目的ビルや軽工業施設向けの中型(100~500ガロン)システム、製造プロセス、機関のニーズ、地域暖房ループをサポートする大型(500ガロン超)設備との明確な区別が強調されています。

**用途別**では、静かでコンパクトなソリューションを求める商業オフィス、迅速な回復と正確な温度制御を要求する食品・飲料事業、冗長性とコンプライアンスを優先する医療施設、顧客の快適性とエネルギー管理統合を重視するホスピタリティ施設、堅牢な材料と専門的な認証を必要とする産業ユーザーなど、それぞれの固有の要件が浮き彫りになっています。

**設置方法別**では、屋内と屋外の展開に分かれ、それぞれ凍結防止、換気、サービスアクセスに関する独自の考慮事項があります。

**流通チャネル別**のインテリジェンスは、ディーラーネットワークがプロジェクト仕様段階で影響力を維持し、直販チームが高価値の企業取引を加速させ、代理店が在庫と物流の幅を提供し、相手先ブランド製造業者(OEM)がアフターマーケットサービスを統合していることを示しています。

最後に、**エンドユーザー産業別**の内訳では、食品・飲料、医療、ホスピタリティ、教育機関、製造業の各部門が、消毒能力からデューティサイクル耐久性まで、それぞれ異なる性能属性を重視しており、サプライヤーが自社の価値提案をどのように位置づけるかを形成しています。

### 市場を牽引する主要要因

業務用給湯器業界は、過去数年間で変革的な変化を遂げており、その主な要因は以下の通りです。

**1. 技術的進歩:**

ヒートポンプ技術の進歩は、業界の変革を牽引する主要な要因の一つです。空気源および水源ヒートポンプ給湯器の早期導入者は、エネルギー消費量の大幅な削減を実証し、より広範な市場での受け入れを促進し、製造における規模の経済を加速させています。同時に、凝縮型ガスバーナーとヒートポンプモジュールを組み合わせたハイブリッドシステムは、改修および新築の両方の用途で、高い効率性と実証済みの信頼性を兼ね備えた魅力的な価値提案を提供しています。

デジタル面では、メーカーはリアルタイムの性能指標、予測故障アラート、遠隔試運転機能を提供するリモート監視プラットフォームを導入しています。これらの革新は、メンテナンスのダウンタイムを削減しただけでなく、エネルギー使用量とシステムサイジングにおけるデータ駆動型最適化を可能にしました。ビルディングオートメーションシステムとの統合は、給湯とより広範な施設管理との境界をさらに曖昧にし、給湯器をスマートビルディングポートフォリオ内のインテリジェントな資産として位置づけています。

**2. 規制と持続可能性への要請:**

規制の勢いは、これらの技術的移行を加速させています。主要市場全体で新たな性能基準がヒートポンプ給湯器の最低成績係数(COP)閾値を要求する一方、再生可能エネルギークレジットとリベートプログラムは、オンサイトの太陽光発電および地熱源に結びついた設置に対する財政的インセンティブを生み出しています。これらの政策の発展は、競争のルールを書き換え、従来のメーカーに高効率ソリューションへの転換を促し、エネルギー・アズ・ア・サービスや循環型経済の原則に焦点を当てた革新的なビジネスモデルを持つ新規参入者に道を開いています。組織は運用コストの削減と厳格な持続可能性目標の達成という圧力に直面しており、低炭素ソリューションの採用が不可欠となっています。

**3. 米国貿易関税の影響 (2025年):**

2025年に米国が実施した一連の貿易措置は、国内製造業を保護し、世界のサプライチェーンにおける認識された不均衡に対処することを目的としていました。これらの政策は給湯設備のみを対象としたものではありませんでしたが、タンクや熱交換器の製造における主要な投入物である輸入鉄鋼およびアルミニウムに対する関税を引き上げることで、間接的にこのセクターに影響を与えました。その結果、国内生産者は投入コストの上昇を経験し、それがサプライチェーン全体に波及し、エンドユーザーの設備価格の高騰につながり、メーカーは利益率の維持に課題を抱えました。

アジアや欧州からの電子制御部品や特殊バルブなどの輸入サブコンポーネントに依存するメーカーも、関税スケジュールが追加の機械部品に拡大したため、着地コストの増加に直面しました。一部の企業は一時的な関税免除を申請したり、無関税貿易ゾーンへの購入をシフトしたりすることで対応しましたが、これらの措置は部分的な救済に過ぎませんでした。並行して、関税エスカレーションの脅威は不確実性の要素を導入し、長期的な設備投資の決定を複雑にしました。プロジェクト計画者や施設所有者は、潜在的なコスト変動にますます敏感になり、リスクを軽減するためにモジュール式または段階的な調達アプローチを選択することが多くなりました。

良い面では、関税状況は国内生産施設への新たな関心を刺激し、メーカーと国内製鉄所との戦略的提携を活性化させました。いくつかの業界リーダーは、リショアリングイニシアチブに関連する政府のインセンティブを活用し、中西部および南東部での生産能力拡大計画を発表しました。これらの発展は、より強靭なサプライチェーンに貢献しましたが、同時に現地生産と規模の経済とのトレードオフも浮き彫りにしました。最終的に、2025年の関税環境は調達戦略を再構築し、サプライチェーンの多様化を加速させ、調達の機敏性の戦略的重要性を高めました。

### 地域市場の動向と今後の展望

地域市場のダイナミクスは、規制の厳格さ、インフラの成熟度、顧客行動のスペクトルを示しています。

**米州**では、米国がインフレ抑制法に基づくインセンティブプログラムと州レベルの効率義務を主導し、カナダの改修市場は炭素価格設定と公共料金のリベート制度によって活況を呈しています。ラテンアメリカ市場は導入初期段階にあり、予算や電力網の信頼性の懸念によって制約されることが多いですが、一部の都市部では化石燃料消費を削減するために太陽熱補助給湯を模索しています。

**欧州、中東、アフリカ**では、欧州連合のエコデザイン指令が最低性能基準を設定し、商業施設における凝縮型および電気ヒートポンプ技術への移行を促進しています。中東は、複合熱電併給プラントに天然ガス資源を引き続き活用しており、ピーク冷却と温水統合に対処するための太陽熱システムへの関心が高まっています。サハラ以南アフリカでは、インフラの制約と断続的な電力供給が高度なシステムの普及を制限していますが、ホスピタリティおよび医療分野でのパイロットプロジェクトは段階的な近代化を示唆しています。

**アジア太平洋地域**では、中国の製造能力が世界の供給を支配しており、国内政策はエネルギー効率の高い家電製品と都市地域暖房計画を奨励しています。日本は高効率ヒートポンプ革新の最前線にあり続け、オーストラリアのエネルギー市場改革と再生可能エネルギーへのコミットメントは、商業オフィス複合施設におけるヒートポンプの採用を推進しています。東南アジアとインドは高成長のフロンティアであり、商業開発の増加が進化する規制とライフサイクルコストの利点に対する意識の高まりと相まって、技術移転と投資の加速の舞台を整えています。

### 競争環境と業界リーダーへの戦略的提言

主要な業界参加者は、革新、パートナーシップ、地理的拡大を通じて競争優位性を確保するために差別化された戦略を採用しています。主要メーカーは、次世代ヒートポンプの研究に多額の投資を行い、極端な気候条件下での性能を最適化するために独自の冷媒管理システムと高度なコンプレッサー設計を開発しています。同時に、深いサービスネットワークを持つ確立されたブランドは、機器監視、予測保全アラート、自動部品補充を統合するデジタルプラットフォームを重視し、重要な施設のダウンタイムを最小限に抑えています。

部品サプライヤー、ソフトウェア企業、エンジニアリングコンサルタント間の戦略的提携が増加しています。これらのコラボレーションは、システム設計、設置、試運転後の分析を含むターンキーソリューションを提供することを目的としています。企業はまた、太陽熱、変調ガスバーナー、IoT接続のニッチプレーヤーをターゲットに、製品ポートフォリオを拡大するためのボルトオン買収を追求し、より包括的な製品を提供しています。並行して、一部の企業は、高潜在的な新興経済国への市場参入を加速するために、地域の代理店との合弁事業を形成しています。統合も顕著な傾向であり、合併と買収は生産と調達における規模の経済を可能にすると同時に、特許技術のブランド間ライセンス供与を促進しています。この統合の波は、サービス契約とアフターマーケットサポートをめぐる競争を激化させ、いくつかのグローバルプレーヤーが設置パートナー向けの専門トレーニングアカデミーを立ち上げるきっかけとなりました。これらの企業戦略は、単なる機器販売を超えて、統合ソリューション、エンドツーエンドのバリューチェーン、およびデジタル対応サービスへと市場が移行していることを強調しています。

業界リーダーは、ヒートポンプおよびハイブリッド技術への投資を優先し、製品ロードマップが厳格化する効率基準に合致していることを確認し、利用可能な再生可能エネルギークレジットを活用すべきです。高度なセンサーとクラウドベースの分析をコア製品に統合することで、予測保全サービスが可能になり、継続的な収益源を確保し、性能保証を通じて顧客維持を強化できます。単一国への依存を超えてサプライチェーンを多様化することは、潜在的な貿易混乱による経済的影響を軽減します。国内の鉄鋼および部品メーカーとの戦略的パートナーシップを確立することは、コストの安定性を高めると同時に、現地生産と持続可能性目標へのコミットメントを示すことができます。さらに、企業は政策立案者や業界団体と積極的に連携し、新たな規制枠組みを形成し、次世代技術に有利な規定を確保すべきです。

新興市場での成長を捉えるには、業務用給湯器プロバイダーは、地域のインフラプロファイルと資金調達メカニズムに合わせて市場投入戦略を調整する必要があります。電力購入契約やサービスとしてのエネルギー(EaaS)モデルなどの柔軟な資金調達オプションを提供することで、資本制約のあるエンドユーザーの導入障壁を下げることができます。最後に、認定トレーニングプログラムを通じた人材育成への投資は、複雑な設置をサポートし、高いサービス品質を確保するために不可欠であり、企業を急速に進化する状況における信頼できるアドバイザーとして位置づけるでしょう。

以下に、ご指定の「業務用給湯器」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 業務用給湯器システムにおけるスマート接続とIoT統合の採用によるエネルギー使用の最適化

* 大規模施設におけるより厳格なエネルギー効率規制を満たすための凝縮型給湯器技術への移行

* コスト削減のための電気ヒートポンプと従来型暖房を組み合わせたハイブリッド給湯器の需要増加

* 段階的な設置とメンテナンスの柔軟性を実現するモジュール式およびスケーラブルな業務用給湯ソリューションの成長

* 産業運転における二酸化炭素排出量削減のための水素対応業務用給湯器の採用増加

* 業務用給湯器のプロアクティブなサービスのための機械学習を用いた予知保全分析の統合

* ホスピタリティ分野における中断のない大容量温水供給をサポートするための業務用瞬間給湯器の導入

* 運用コストと排出量削減のための業務用給湯器システムにおける太陽熱予熱システムの拡大

* **2025年の米国関税の累積的影響**

* **2025年の人工知能の累積的影響**

* **業務用給湯器市場、製品タイプ別**

* 複合型

* ハイブリッド

* モジュレーティング

* ヒートポンプ

* 空気熱源

* 水熱源

* 貯蔵型

* 従来型

* 高効率

* 瞬間式

* 凝縮型

* 非凝縮型

* **業務用給湯器市場、エネルギー源別**

* 電気

* ガス

* 石油

* 太陽熱

* **業務用給湯器市場、容量別**

* 大容量(500ガロン超)

* 中容量(100~500ガロン)

* 小容量(100ガロン未満)

* **業務用給湯器市場、用途別**

* 商業オフィス

* 食品・飲料

* ヘルスケア

* ホスピタリティ

* 産業

* **業務用給湯器市場、設置場所別**

* 屋内

* 屋外

* **業務用給湯器市場、流通チャネル別**

* ディーラー

* 直販

* ディストリビューター

* OEM(相手先ブランド製造)

* **業務用給湯器市場、最終用途産業別**

* 食品・飲料

* ヘルスケア

* ホスピタリティ

* 機関

* 製造

* **業務用給湯器市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **業務用給湯器市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **業務用給湯器市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* A. O. スミス・コーポレーション

* リーム・マニュファクチャリング・カンパニー

* ブラッドフォード・ホワイト・コーポレーション

* ステート・インダストリーズLLC

* ロバート・ボッシュGmbH

* フィースマン・ヴェルケGmbH & Co. KG

* アリストン・サーモS.p.A.

* リンナイ株式会社

* ナビアン・インク

* ノーリツ株式会社

* **図表リスト [合計: 34]**

* 世界の業務用給湯器市場規模、2018-2032年(百万米ドル)

* 世界の業務用給湯器市場規模、製品タイプ別、2024年対2032年(%)

* 世界の業務用給湯器市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の業務用給湯器市場規模、エネルギー源別、2024年対2032年(%)

* 世界の業務用給湯器市場規模、エネルギー源別、2024年対2025年対2032年(百万米ドル)

* 世界の業務用給湯器市場規模、容量別、2024年対2032年(%)

* 世界の業務用給湯器市場規模、容量別、2024年対2025年対2032年(百万米ドル)

* 世界の業務用給湯器市場規模、用途別、2024年対2032年(%)

* 世界の業務用給湯器市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 世界の業務用給湯器市場規模、設置場所別、2024年対2032年(%)

* 世界の業務用給湯器市場規模、設置場所別、2024年対2025年対2032年(百万米ドル)

* 世界の業務用給湯器市場規模、流通チャネル別、2024年対2032年(%)

* 世界の業務用給湯器市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

* 世界の業務用給湯器市場規模、最終用途産業別、2024年対2032年(%)

* 世界の業務用給湯器市場規模、最終用途産業別、2024年対2025年対2032年(百万米ドル)

* 世界の業務用給湯器市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 米州の業務用給湯器市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米の業務用給湯器市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中南米の業務用給湯器市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 欧州、中東、アフリカの業務用給湯器市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 欧州の業務用給湯器市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中東の業務用給湯器市場規模

* **表リスト [合計: 909]**

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

業務用給湯器は、飲食店、ホテル、病院、工場、温浴施設など、多岐にわたる商業施設において、安定した温水供給を担う不可欠な設備である。家庭用給湯器とは異なり、その設計思想は、大量かつ連続的な温水需要に応えることに主眼が置かれ、大容量、高耐久性、高効率、そして何よりも高い信頼性が求められる。これらの特性は、施設の運営効率、顧客満足度、さらには衛生管理に直結するため、その選定と運用には専門的な知見が不可欠となる。

業務用給湯器の主要な種類としては、貯湯式、瞬間式、そして近年注目されるヒートポンプ式が挙げられる。貯湯式は、タンクに温水を貯めておく方式で、一度に大量の温水を供給できる安定性が最大の利点である。ピーク時の需要変動にも強く、シャワーや厨房など複数の場所で同時に温水を使用する施設に適している。しかし、設置スペースを要し、待機電力による熱損失が発生する可能性がある。一方、瞬間式は、使用時に必要な量だけを瞬時に加熱する方式で、コンパクトで熱損失が少ないため、間欠的な温水使用に適している。ただし、一度に供給できる湯量には限りがあり、大規模施設での同時多量使用には複数の機器を組み合わせる必要がある。ヒートポンプ式は、空気中の熱を利用して温水を生成するため、従来の燃焼式に比べて大幅な省エネルギーとCO2排出量削減を実現する。初期投資は高めだが、ランニングコストの低減と環境負荷の軽減という点で、長期的な視点でのメリットが大きい。

燃料源も多岐にわたり、都市ガス、LPガス、電気、重油、さらには太陽熱や地熱といった再生可能エネルギーを組み合わせたハイブリッドシステムも登場している。施設の立地条件、利用可能なエネルギーインフラ、そして経済性や環境規制などを総合的に考慮し、最適な燃料源と給湯方式を選択することが重要である。例えば、ガスは即応性と高火力が魅力であり、電気は設置の自由度が高い。重油は大規模施設で利用されることが多いが、環境規制の強化によりその利用は減少傾向にある。

業務用給湯器の選定においては、まず施設の温水使用量を正確に把握することが肝要である。ピーク時の使用量、一日の総使用量、そして将来的な需要増加の見込みなどを詳細に分析し、適切な容量と台数を決定する。また、設置スペースの確保、初期導入コストとランニングコストのバランス、メンテナンスの容易さ、そして故障時の対応体制なども重要な検討事項となる。特に、24時間稼働が求められる病院やホテルでは、冗長性を持たせたシステム構築や、迅速なアフターサービスが提供されるメーカーの選択が不可欠である。

導入後の適切な運用と定期的なメンテナンスは、給湯器の性能維持、寿命延長、そして安全確保のために極めて重要である。専門業者による定期点検、部品の消耗状況の確認、清掃、そして必要に応じた部品交換を行うことで、突発的な故障リスクを低減し、常に高い効率を保つことができる。メンテナンスを怠ると、燃費の悪化、故障の頻発、さらには一酸化炭素中毒などの重大な事故につながる可能性もあるため、決して軽視してはならない。

近年、業務用給湯器の分野では、省エネルギー化と環境負荷低減への取り組みが加速している。高効率な熱交換器の開発、AIやIoTを活用した運転最適化、そして再生可能エネルギーとの連携強化は、今後の主流となるだろう。特に、脱炭素社会の実現に向けて、ヒートポンプ技術のさらなる進化や、水素エネルギーの利用といった次世代技術への期待が高まっている。業務用給湯器は単なる温水供給装置に留まらず、施設のエネルギーマネジメントの中核を担う存在へと進化し続けているのである。

この技術革新の波は、施設の持続可能性を高め、運用コストを削減するだけでなく、地球環境保護にも大きく貢献する。業務用給湯器は、現代社会において快適で衛生的な環境を支える基盤であり、その進化は今後も私たちの生活と産業活動に深く関わり続けるだろう。