世界の自動車用特殊塗料市場:塗料種類別(アクリル、アルキド、エポキシ)、塗装技術別(粉体、溶剤系、UV硬化型)、車種別、用途別のグローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動車用特殊塗料市場の包括的分析:市場概要、推進要因、および展望

### 市場概要

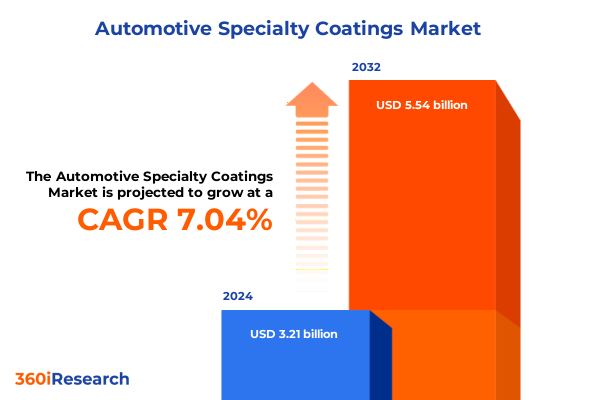

自動車用特殊塗料市場は、2024年に32.1億米ドルと推定され、2025年には34.2億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)7.04%で成長し、55.4億米ドル規模に拡大すると見込まれています。この市場は、世界のモビリティ分野における広範なトレンドを反映し、車両の性能、美観、環境コンプライアンスを可能にする極めて重要な役割を担っています。

自動車産業では、規制当局が排出ガス基準を厳格化する中、メーカーは優れた耐食性、耐薬品性、軽量化効果を提供しつつ、環境性能を損なわない配合の開発を求められています。同時に、電気自動車(EV)や自動運転車の普及は、アルミニウム、炭素繊維複合材料、先進ポリマーといった新素材の採用を促進し、表面保護要件を再定義しています。その結果、**自動車用特殊塗料**は、接着性の向上、ガルバニック腐食の防止、多様な基材における耐用年数の延長に不可欠な要素となっています。

さらに、消費者のプレミアムな仕上げやパーソナライズされた美観に対する需要も、色安定性、自己修復機能、高光沢処理におけるイノベーションを後押ししています。サプライヤーは、高度なポリマー化学、ナノ複合添加剤、UV硬化システムを展開し、これらの厳しい期待に応えつつ、生産スループットの最適化とエネルギー消費の削減を図っています。塗料メーカー、自動車メーカー、原材料供給業者間の戦略的協力は、水性、低VOC、粉体塗装技術の採用を加速させ、持続可能性目標とコスト効率の両方を支援しています。これらの相互に作用する推進要因を通じて、**自動車用特殊塗料**は、受動的な保護層から能動的な性能向上剤へと変貌を遂げ、業界における前例のない成長と差別化の舞台を整えています。

### 主要推進要因

**1. 電動化、デジタル化、持続可能な製造による変革**

過去10年間で、自動車用塗料の状況は、電動化、デジタルトランスフォーメーション、持続可能な製造への注力によって大きく変化しました。EVプラットフォームは新たな基材の課題をもたらし、サプライヤーはアルミニウム製シャシーへの電着均一性を高め、バッテリーハウジングの効率的な熱管理を実現する塗料を開発しています。同時に、デジタルプロセス制御とインダストリー4.0の取り組みにより、硬化サイクル、膜厚、欠陥検出のリアルタイム監視が可能になり、品質基準が向上し、生産ラインでの手直し率が低減されています。

環境への配慮は、単なるコンプライアンス要件から戦略的必須事項へと移行しました。水性ポリマーやUV硬化システムの進歩は、溶剤排出量を大幅に削減し、粉体塗装はゼロVOCプロファイルと高い転写効率で注目を集めています。さらに、エレクトロニクスや材料科学のイノベーターとの異業種間協力により、自己修復性、抗菌性、熱反射性といったスマートな多機能塗料の開発が進められています。これらの変革的な変化は、車両の統合的なライフサイクル管理への広範なトレンドを強調しており、塗料システムは美観と保護だけでなく、エネルギー効率と使用済み車両のリサイクル性にも貢献しています。

**2. 貿易政策とサプライチェーン再編による関税圧力の増大**

セクション301関税の導入とそれに続く貿易政策の調整以来、**自動車用特殊塗料**サプライヤーは、特に主要なグローバルソースから輸入される特殊樹脂や顔料といった原材料のコスト上昇に直面しています。これらの措置の累積的な影響はサプライチェーン全体に波及し、原材料生産者は調達戦略を再構築し、場合によっては主要な川下顧客に近い生産施設を移転せざるを得なくなっています。その結果、塗料メーカーは投入コストの増加を吸収するか、それを川下に転嫁しており、競争力学と並行して価格圧力を乗り越える必要があります。

これに対応して、主要サプライヤーは、現地での複合ブレンドセンターを設立し、国内の樹脂生産者と戦略的提携を結ぶことで、関税への露出を軽減しようと努めています。この現地化は、物流を合理化するだけでなく、供給の継続性と変動する需要への対応力を高めます。同時に、同等の性能特性を提供しつつ、非関税原材料に依存する代替化学物質を特定するための研究開発努力が強化されています。これらの調整には初期の設備投資が必要ですが、将来の貿易の不確実性に対する回復力を高め、急速に変化する地政学的状況において、メーカーが利益率の健全性を維持し、イノベーションパイプラインを継続することを可能にします。

**3. 多様なセグメンテーションダイナミクス**

市場セグメンテーションの微妙な理解は、製品ポートフォリオを新たな需要ポケットに合わせようとするサプライヤーやOEMにとって不可欠です。

* **塗料タイプ別多様性:**

* **アクリル系**:耐候性と色保持性に優れる。

* **アルキド系**:コスト効率と塗布の容易さで評価される。

* **エポキシ系**:シャシー部品の耐食性で有名。

* **フッ素ポリマー系**:優れた耐薬品性を提供する。

* **ポリウレタン系**:外装表面の耐久性と光沢保持のバランスが取れている。

各樹脂クラスは、最終用途と環境暴露の考慮事項に基づいて配合選択を決定する独自の性能特性を示します。

* **塗料技術別差別化:**

* **粉体システム**:ゼロ揮発性有機化合物(VOC)プロファイルと、一度の塗布で厚膜形成が可能。

* **溶剤系製品**:特殊な用途で多用途かつ高性能なオプションとして引き続き機能。

* **水性配合**:規制強化に伴い普及が進み、排出量削減と作業環境の安全向上を実現。

* **UV硬化型塗料**:迅速な硬化時間と最小限のエネルギー要件により、内装部品や装飾トリムにますます採用されている。

* **用途別セグメンテーション:**

* **新車塗装(OEM)**:色忠実性のためのベースコート、光沢と耐傷性のためのクリアコート、車体全体のプライマー層のための電着塗装、表面平滑化のためのプライマーサーフェーサーを含む。

* **補修塗装(リフィニッシュ)**:修理後の車両外装を復元するために、迅速硬化型クリアコート、色合わせベースコート、耐久性プライマーを優先する。

* **車両タイプ別区分:**

* **大型・小型商用車**:摩耗、化学物質暴露、長距離の極端な環境に耐える堅牢な塗料を要求。

* **乗用車**:美観、耐傷性、軽量化による燃費向上とのバランスが必要。

* **二輪車**:強い日差しと頻繁な使用に耐えるため、耐食性とUV安定性が重視される。

これらのタイプ、技術、用途、車両クラス全体にわたる洞察を統合することで、ステークホルダーは成長機会を特定し、各セグメントの固有の要求に対応するソリューションを調整できます。

**4. 地域別成長動向**

地域ごとのダイナミクスは、多様な規制、経済、産業要因を反映し、**自動車用特殊塗料**の競争環境を再定義し続けています。

* **米州地域**:厳しい排出ガス基準と電気自動車へのインセンティブが、水性および低VOC塗料の採用を加速させています。ニアショアリングの取り組みは、サプライヤーが北米および南米の主要自動車ハブに近い製造拠点を拡大するよう促しています。インフラ整備への投資も、増大するOEM需要に対応するため、先進的な粉体およびUV硬化技術の生産能力を強化しています。

* **欧州、中東、アフリカ(EMEA)**:厳格なREACH規制と野心的なカーボンニュートラル目標が、高性能で環境に優しい配合への移行を促進しています。OEMはティア1サプライヤーと緊密に協力し、保護だけでなく車両の軽量化とリサイクル性にも貢献する多機能塗料を共同開発しています。現地のR&Dセンターは、過酷な気候下で長寿命を提供するフッ素ポリマーおよびポリウレタン化学におけるイノベーションを主導しています。

* **アジア太平洋地域**:急速な工業化と自動車生産量の拡大が、コスト効率の高い溶剤系システムの需要を支える一方で、大都市の公害規制と電動化ロードマップが水性および電着塗装への投資を推進しています。さらに、南アジアおよび東南アジアにおける二輪車市場の成長は、強い日差しと頻繁な使用に耐えるUV安定性、耐摩耗性塗料を重視しています。地域ごとの規制トレンドを技術選好と生産能力に合わせることで、サプライヤーは米州、EMEA、アジア太平洋地域全体にわたる異質な成長軌道を活用するターゲット戦略を策定できます。

### 市場展望

**1. 主要イノベーターと競争環境**

**自動車用特殊塗料**市場の主要プレーヤーは、戦略的な合併・買収、合弁事業、グリーンフィールド投資を組み合わせて、市場での地位を強化し、技術的フットプリントを拡大しています。PPGインダストリーズは、現地の樹脂メーカーとの提携を通じて水性および粉体塗装の能力を拡大し、北米およびアジアのOEMラインにサービスを提供する能力を高めています。アクサルタ・コーティング・システムズは、内装および外装トリム部品向けに調整された次世代UV硬化型塗料にR&D投資を集中させ、迅速硬化ソリューションの最前線に位置しています。

グローバルな化学コングロマリットも、既存の触媒、添加剤、樹脂事業間の相乗効果を活用し、耐傷性、自己修復性、熱管理能力を向上させた独自の配合を開発しています。原材料サプライヤーとティア1塗料配合業者間の戦略的提携は、革新的な製品の市場投入までの時間を短縮しています。一方、小規模な専門企業は、高性能フッ素ポリマーおよびナノコーティング分野でニッチを切り開き、ブティックOEMやアフターマーケットの補修業者に特注サービスと迅速なカスタマイズを提供しています。これらの競争上の動きは、規模、技術差別化、サプライチェーンの俊敏性が市場リーダーシップを決定する状況を強調しています。

**2. 業界リーダーシップのための戦略的要件**

進化する**自動車用特殊塗料**分野で成功を収めるためには、業界リーダーは、特に厳格化する環境規制に合致する水性、粉体、UV硬化システムといった持続可能な化学物質への投資を優先すべきです。独自の低VOC樹脂と高効率硬化技術を開発することは、規制リスクを軽減するだけでなく、エネルギー消費の削減と廃棄物管理の簡素化を通じて運用コストの削減も実現します。さらに、原材料サプライヤー、OEMエンジニアリングチーム、学術研究機関を結びつける協調的なイノベーションエコシステムを構築することで、自己修復、熱制御、AI対応車両プラットフォーム向けの導電性といった新たな需要に対応する多機能塗料の開発が加速されます。

関税の影響を受ける市場での現地生産および複合施設の拡大は、サプライチェーンの回復力とコスト競争力を高めることができ、物流パートナーとの戦略的提携は、グローバルな流通と在庫管理を合理化します。最後に、補修塗装およびOEM塗装作業全体でカラーマッチング、欠陥追跡、予測メンテナンスのためのデジタルプラットフォームを活用することで、新たな収益モデルを解き放ち、付加価値サービス提供を通じて顧客ロイヤルティを強化することが可能です。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 電気自動車のバッテリーエンクロージャーにおける特殊な耐腐食性コーティングの電化駆動型需要

* 欧州および北米における厳格なVOC排出基準を満たすための水性および粉体塗料への規制主導型移行

* 高級車外装向けに優れた耐擦傷性とUV保護を提供するナノセラミック自動車用塗料の急速な採用

* リアルタイムの損傷検出と性能監視のための組み込みセンサーを備えたスマート機能性コーティングの統合の拡大

* 再生可能な原料から派生した環境に優しいバイオベースの自動車用塗料に対する消費者の嗜好の高まり

* 過酷な環境下での自動運転車のリダーおよびセンサー保護のために特別に配合された高耐久性コーティングの拡大

* 微細な傷や表面の欠陥を自動修復可能にする自己修復クリアコートの技術的進歩

* 色変化性パール顔料やサーモクロミック仕上げなどの特殊効果コーティングによるカスタマイズの増加

* コーティングの一貫性を向上させ、廃棄物を削減するためのロボット精密スプレーシステムを活用した塗布プロセスのデジタル化

* 消費者向けDIYキットと長持ちする光沢に対するプロフェッショナルサービス需要に牽引されるアフターマーケットセラミックコーティング市場の成長

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **自動車用特殊塗料市場:コーティングタイプ別**

* アクリル

* アルキド

* エポキシ

* フッ素ポリマー

* ポリウレタン

* **自動車用特殊塗料市場:コーティング技術別**

* 粉体

* 溶剤系

* UV硬化型

* 水性

* **自動車用特殊塗料市場:車両タイプ別**

* 大型商用車

* 小型商用車

* 乗用車

* 二輪車

* **自動車用特殊塗料市場:用途別**

* OEM

* ベースコート

* クリアコート

* 電着塗装

* プライマーサーフェーサー

* 補修

* ベースコート

* クリアコート

* プライマー

* **自動車用特殊塗料市場:地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **自動車用特殊塗料市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **自動車用特殊塗料市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* PPGインダストリーズ

* アクサルタコーティングシステムズ

* BASF SE

* アクゾノーベル

* シャーウィン・ウィリアムズ

* 日本ペイントホールディングス

* 関西ペイント

* RPMインターナショナル

* ヘンペル

* ヨツン

* ソルベイ

* コベストロ

* クラリアント

* バーガーペインツインディア

* **図表リスト [合計: 28]**

* **表リスト [合計: 531]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

自動車用特殊塗料は、現代の自動車産業において、単なる色彩や光沢を提供する以上の極めて多岐にわたる機能と価値を付与する不可欠な要素である。その役割は、車両の外観美を決定づけるだけでなく、車体の保護、耐久性の向上、さらには新たな機能性の付与に至るまで広範に及ぶ。これらの特殊塗料は、自動車が直面する過酷な環境条件に耐えうるよう、高度な科学技術と精密な製造プロセスによって生み出されている。

自動車の塗装は通常、複数の層から構成される。電着塗装による防錆層、中塗り塗料による平滑化とチッピング防止、そして上塗り塗料としてのベースコートとクリアコートが一般的である。特殊塗料は、これらの各層において、あるいは特定の目的のために開発され、従来の塗料では達成し得なかった性能を実現する。例えば、ベースコートにおいては、メタリック、パール、マイカといった光輝材を配合することで、見る角度や光の当たり方によって表情を変える複雑な色彩表現を可能にする。また、マット調やサテン調といった独特の質感を与える塗料も、デザインの多様化に貢献している。

クリアコートは、塗膜の最表面に位置し、美観の維持と保護機能において極めて重要な役割を担う。特殊クリアコートには、耐擦傷性を飛躍的に向上させる高硬度タイプや、微細な傷を自己修復する機能を持つタイプが存在する。これらは、日常の使用において避けられない洗車傷や軽微な接触によるダメージから塗膜を守り、長期にわたる車両の美観維持に貢献する。さらに、撥水性や防汚性を高める特殊塗料は、汚れが付着しにくく、手入れが容易になるという利便性を提供する。

保護機能の観点からは、防錆性能の強化は言うまでもなく、紫外線による劣化を防ぐ耐候性、酸性雨や鳥の糞、樹液といった化学物質に対する耐薬品性も、特殊塗料の重要な特性である。これらの性能は、塗料を構成する樹脂、顔料、添加剤の選択と配合、そしてナノテクノロジーを応用した材料設計によって最適化されている。特に、近年では、自動運転支援システム(ADAS)の普及に伴い、レーダー波を透過させる特殊塗料や、車載センサーの機能を阻害しない塗料の開発も進められており、安全性と機能性の両立が求められている。

環境負荷の低減も、自動車用特殊塗料開発における重要なテーマである。揮発性有機化合物(VOC)の排出量を削減するため、水性塗料や高固形分塗料、さらには溶剤をほとんど使用しない粉体塗料の開発と実用化が進められている。これらの環境配慮型塗料は、塗装工程における作業環境の改善だけでなく、地球環境保護にも貢献する。また、遮熱塗料のように、太陽光の熱を反射することで車内温度の上昇を抑え、エアコンの使用頻度を減らすことで燃費向上に寄与する機能性塗料も、環境性能と快適性を両立させる技術として注目されている。

特殊塗料の適用は、高度な塗装設備と熟練した技術を要する。ロボットによる精密な塗布、温度と湿度を厳密に管理された環境での硬化プロセスなど、各工程が塗膜の品質を左右する。将来的には、さらに多様な機能を持つスマートコーティング、例えば、温度や光に応じて色や特性が変化する塗料、自己診断機能を持つ塗料などの開発が期待されている。これらは、自動車の安全性、快適性、そして持続可能性を一層高める可能性を秘めている。

このように、自動車用特殊塗料は、単なる表面処理材ではなく、自動車の性能、デザイン、耐久性、そして環境性能を総合的に向上させるための基幹技術である。その進化は、自動車産業全体の発展と密接に結びついており、未来のモビリティ社会を形作る上で、今後もその重要性は増すばかりである。