世界のモバイル協働ロボット市場:製品タイプ別(自律移動マニピュレーター、人間・ロボット協働搬送ロボット、移動点検ロボット)、設置タイプ別(天井設置型、床設置型、壁設置型)、可搬重量、軸数、最終用途、産業別 – 世界市場予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## モバイル協働ロボット市場:詳細分析(2025-2032年)

### 市場概要

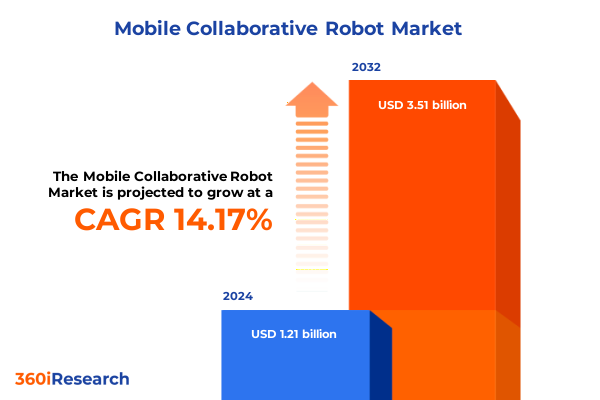

モバイル協働ロボット市場は、2024年に12.1億米ドルと推定され、2025年には13.8億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)14.17%で成長し、35.1億米ドル規模に拡大すると見込まれています。この急成長は、自律航法、高度なセンシング技術、協働安全プロトコルの急速な融合によって牽引されており、産業環境におけるモバイル協働ロボットの役割を再定義しています。これらの次世代システムは、自律型モバイルプラットフォームの俊敏性と協働ロボットアームの精度および適応性を融合させ、現代の製造業や物流における絶えず変化する要求に対応する多用途なソリューションを提供しています。組織が生産性と作業員の安全性のバランスを取ろうと努める中で、モバイル協働ロボットは、効率性やコンプライアンスを損なうことなく、人間オペレーターと並行して複雑なタスクを実行できる戦略的なイネーブラーとして浮上しています。本レポートは、組立、検査、機械監視、マテリアルハンドリング、包装・パレタイジング、溶接など、多様な最終用途におけるモバイル協働ロボットの導入を推進する重要な要因を深く掘り下げています。機械学習アルゴリズム、ビジョンシステム、直感的なプログラミングインターフェースの統合を検証することで、これらのシステムがいかにスループットと品質を最適化し、ダウンタイムを最小限に抑えるかについて包括的な視点を提供します。この研究は、産業界の幹部、技術戦略家、運用リーダーを対象としており、戦略的意思決定を支援し、利害関係者が新たな機会を捉え、ますます自動化される産業エコシステムの複雑さを乗り切るための洞察を提供します。

### 推進要因

モバイル協働ロボット市場の成長は、技術的、運用的、戦略的な複数の要因によって推進されています。

**1. 技術的進化と運用的柔軟性:**

過去5年間で、モバイル協働ロボットの状況は、エッジコンピューティング、人工知能、高度なセンサーフュージョンの融合によって大きく変貌しました。初期の導入は主にポイントツーポイントのマテリアル輸送に焦点を当てていましたが、今日のプラットフォームは、動的な工場フロアをシームレスにナビゲートし、リアルタイムで環境を自律的にマッピングし、人間の作業員や変化する生産レイアウトに対応するためにルートを調整します。この運用的柔軟性により、基本的な輸送を超えてユースケースが大幅に拡大し、企業はオンデマンドでワークフローを再構成し、新たなレベルの運用的レジリエンスを達成できるようになりました。フリート管理ソフトウェアの導入は、複数のロボットを統一された制御アーキテクチャの下で調和させ、予測保全と集中型分析を可能にしています。また、オープンスタンダードな通信プロトコルは、異種機器エコシステム間の相互運用性を促進し、ベンダーロックインを低減し、統合サイクルを加速させています。サービスロボティクスと製造ロボティクスの境界が曖昧になるにつれて、製薬施設での現場品質検査や、高容量のEコマース倉庫での動的仕分けなど、モビリティと器用な操作の両方を活用して、前例のないレベルの生産性とカスタマイズを推進する新しいハイブリッドアプリケーションが期待されています。

**2. 戦略的優先事項の変化:**

組織はもはや、単なるコスト削減策として自動化を求めているのではなく、協働システムをイノベーションの触媒と見なしています。これにより、オンデマンドでのワークフロー再構成や運用的レジリエンスの達成が戦略的優先事項となっています。

**3. 2025年米国関税調整の影響:**

2025年に施行された米国関税調整の累積的な影響は、モバイル協働ロボットのサプライチェーン全体に波及し、コスト圧力を増幅させ、戦略的な再編を促しています。高度なLiDARセンサーから高性能モーターに至るまで、主要部品に輸入関税が適用されたことで、完全に組み立てられたプラットフォームの着地コストが増加し、メーカーはグローバルな調達戦略を見直すことを余儀なくされました。この変化は、部品調達予算を増加させただけでなく、生産の現地化と関税リスクの軽減を目指すサプライヤー間の競争を激化させました。これに対応して、多くのOEMやシステムインテグレーターは国内ベンダーとの提携を加速させ、サプライチェーンを短縮し信頼性を高めるためにリショアリングイニシアチブに投資しています。この移行は、関税負担を軽減する上で有利である一方で、新規サプライヤーの認定と製造ラインの再構築に初期投資を必要としました。結果として、国内調達の早期採用者は競争優位性を獲得し、重要部品への優先アクセスを確保し、ジャストインタイム配送モデルを強化しました。調達戦略を超えて、2025年の関税枠組みは、バリューエンジニアリングと総所有コストに関するより広範な戦略的考慮事項を引き起こしました。企業は、より高い取得コストと、現地サポート、サービス可用性、物流の複雑さの軽減といった長期的なメリットとの間のトレードオフをますます評価しています。その結果、市場は徐々に再均衡を迎え、コスト主導の関税の影響が運用上の要件と合致し、ベンダー関係とエンドユーザーの調達方法を再定義しています。

**4. セグメンテーションによる洞察:**

モバイル協働ロボット市場を分析すると、最終用途のセグメンテーションが基本的な価値提案を推進していることが明らかになります。

* **最終用途:** 精密性と繰り返し性が最重要視される組立用途(自動、手動、半自動構成)が引き続き優勢であり、検査用途は寸法検査とビジョン検査の両方の機能を活用して厳格な品質基準を強制します。機械監視ソリューション(CNC監視、射出成形監視、プレス監視)は、堅牢なマテリアルフローと工具交換効率に対するセクターの需要を強調しています。同様に、マテリアルハンドリング用途(キッティング、仕分け、輸送)は、動的なフルフィルメント環境を調整する技術の適応性を示しています。包装・パレタイジング(層別およびユニットパレタイジングワークフロー)や溶接作業(アーク溶接、レーザー溶接、MIG溶接プロセス)でも同様の進歩が達成されています。

* **産業:** 自動車セクター(OEM、Tier 1およびTier 2サプライヤーを含む)は、組立ラインとジャストインタイムワークフローを最適化するために、モバイル協働ソリューションの早期かつ継続的な採用者でした。家庭用電化製品や繊維生産に焦点を当てた消費財分野は、労働力不足と季節的需要の急増に対処するために協働システムを統合しています。エレクトロニクス分野では、消費者向けエレクトロニクスメーカーと半導体製造業者の両方が、デリケートな部品の取り扱いと汚染管理を徹底するためにロボットを導入しています。食品・飲料セグメント(包装および加工)は、衛生と柔軟なバッチサイズを優先し、製薬・ヘルスケア企業は、医療機器組立および医薬品製造アプリケーションを組み込み、規制プロトコルとトレーサビリティ要件を遵守しています。

* **ペイロード:** ペイロード能力は競争上の位置付けをさらに洗練させ、10kgまでのプラットフォームは軽作業に優れ、10~20kgのプラットフォームは中程度のハンドリングに対応し、20kgを超えるシステムは重作業をサポートします。

* **取り付けタイプ:** 天井取り付け(床スペースを遮らない)、床取り付け(最大の安定性)、壁取り付け(高さ最適化されたワークフロー)といった取り付けタイプの考慮事項は、展開の多様性を決定します。

* **軸数:** 軸数は4軸から7軸までの自由度を提供し、基本的なピックアンドプレースから複雑な多軸関節動作まで、幅広い操作を可能にします。これらのセグメンテーションを総合的に解釈することで、利害関係者は最も関連性の高い技術構成を特定し、特定の運用要件に合わせた投資を優先することができます。

**5. 地域別の採用パターン:**

モバイル協働ロボットの地域別採用動向は、経済構造、規制環境、産業集中度によって形成される明確な推進要因を明らかにしています。

* **米州:** 自動車および消費財に集中する堅牢な製造基盤が強力な勢いを推進しており、税制優遇措置や助成金が自動化投資を奨励しています。企業は迅速な統合サイクルと現地サービスサポートを優先し、包括的なトレーニングプログラムとエコシステムパートナーシップの開発につながり、価値実現までの時間を短縮しています。

* **欧州、中東、アフリカ(EMEA):** 西ヨーロッパの厳格な安全規制と労働コストの考慮事項が、高度な安全認証システムの高い採用率を推進しています。同時に、東ヨーロッパのメーカーは、競争力のある労働力裁定取引を活用して、コストに敏感な組立ラインに協働ロボットを導入しています。一方、中東は、従来のエネルギー産業を超えた多様化イニシアチブに刺激され、初期の製薬および食品加工セクターでロボティクスを模索しています。アフリカ全体では、倉庫業と軽工業におけるパイロットプロジェクトが、インフラ投資の成熟に伴い、より広範な展開の基礎を築いています。

* **アジア太平洋地域:** 中国の重工業化と東南アジアにおける受託製造拠点の台頭が多様なアプリケーションプロファイルを形成しており、最大かつ最もダイナミックな市場であり続けています。インドの急成長するエレクトロニクスセクターと国家の「メイク・イン・インディア」政策の下でのロボティクスイニシアチブは、さらなる成長の見通しを増幅させています。日本と韓国は、半導体および自動車製造における高精度協働を継続的に洗練させ、人間とロボットのシナジーの最前線に位置しています。これらの地域的なニュアンスを考慮し、企業は市場参入および拡大戦略を現地の規制枠組み、労働エコシステム、成長軌道に合わせて調整する必要があります。

### 市場の展望

モバイル協働ロボットの競争環境は、専門的なイノベーターと確立された自動化大手企業の融合によって特徴付けられています。初期の参入企業は、研究開発投資を活用して、ナビゲーションアルゴリズムや適応型グリッパーソリューションを開拓し、競争の激しい垂直市場で自社の製品を差別化してきました。他の企業は、ソフトウェアプロバイダー、システムインテグレーター、センサーメーカーなど、エコシステムプレーヤーとの戦略的パートナーシップを追求し、エンドユーザーの導入を簡素化するターンキーソリューションを提供しています。ロボットアームの専門家と自律型プラットフォーム設計者との最近の協業は、フリートオーケストレーションとメンテナンス予測を合理化する統合スイートを生み出しました。同時に、グローバルな自動化リーダーによるニッチプロバイダーの買収は、製品ポートフォリオを拡大し、モバイルベースと操作モジュールの両方に対するワンストップ調達を可能にしました。この能力の収束は、相互運用性とプラットフォームの拡張性が重要な成功要因となっている産業の成熟を強調しています。

さらに、いくつかの企業は、サービスとしてのロボティクス(RaaS)モデルや成果ベースの契約など、革新的な市場投入アプローチを模索し、参入障壁を下げ、ベンダーのインセンティブを運用成果と整合させています。これらの提供物と、リモート監視、分析ダッシュボード、継続的改善ワークショップなどの付加価値サービスは、従来の販売サイクルを再構築し、サプライヤーとエンドユーザー間のより深く長期的なパートナーシップを育んでいます。

業界リーダーは、進化するモバイル協働ロボティクス環境を活用するために、生産ライン全体での迅速な再構成と拡張性を促進するモジュラープラットフォームアーキテクチャに焦点を当てるべきです。高度な人工知能と機械学習機能への投資は、ロボットが軌道を自己最適化し、人間の監視を最小限に抑えて品質検査タスクを実行できる、新たなレベルの自律性を解き放つでしょう。サプライチェーンのレジリエンスは、複数の地域にわたる部品調達を多様化し、新興の国内サプライヤーとの関係を育むことでさらに強化できます。同時に、サブスクリプションベースのモデルや成果主導型契約を通じてサービスポートフォリオを拡大することは、コスト構造をパフォーマンス指標と整合させることで顧客維持を強化します。協働ロボットのプログラミングとメンテナンス認証を組み込んだ労働力アップスキリングイニシアチブは、シームレスな人間とロボットの協働体験を保証し、労働力代替の懸念を軽減します。並行して、リーダーはオープンアーキテクチャ標準とクラウド接続を採用し、フリート全体のデータ分析を活用して継続的なパフォーマンス改善を推進すべきです。安全ガイドラインと相互運用性標準を策定するための規制機関との協力も競争優位性をもたらし、組織を自動化エコシステムの共同進化における信頼できる利害関係者として位置付けます。これらの戦略的要件を採用することで、企業は関税関連の課題を乗り越え、イノベーションサイクルを加速させ、長期的な価値創造を確保することができます。

以下に目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次**

1. 序文

2. 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

3. 調査方法

4. エグゼクティブサマリー

5. 市場概要

6. 市場インサイト

* モバイル協働ロボットにおける正確な物体検出とハンドリングのためのAI駆動型ビジョンシステムの統合の増加

* 協働ロボットにおけるリアルタイム遠隔制御とデータ転送を容易にする5G対応通信モジュールの採用

* 業界固有のモバイル協働ロボットアプリケーション向けに調整されたモジュール式エンドエフェクターツールの開発

* 一元的な監視と最適化されたタスクスケジューリングのためのクラウドベースのフリート管理プラットフォームの実装

* モバイルロボットの稼働時間を延長するためのバッテリーエネルギー密度と急速充電技術の進歩

* 倉庫ロボット展開における低遅延意思決定のためのエッジコンピューティングとオンデバイスAIモデルの使用

* 人間とロボットが共有する作業空間のための高度な安全センサーと動的障害物回避の統合

* 製造業における同期された協働タスクを可能にするマルチロボット協調ソフトウェアの需要の増加

* モバイル協働ロボットとの直感的な遠隔協働のための拡張現実テレポートインターフェースの出現

* 自律ロボットフリートを保護するためのサイバーセキュリティプロトコルと暗号化された通信チャネルへの重点の高まり

7. 2025年の米国関税の累積的影響

8. 2025年の人工知能の累積的影響

9. **モバイル協働ロボット**市場:製品タイプ別

* 自律移動マニピュレーター

* 人間協働型搬送ロボット

* 移動式検査ロボット

* 移動式ピッキングロボット

10. **モバイル協働ロボット**市場:設置タイプ別

* 天井設置型

* 床設置型

* 壁設置型

11. **モバイル協働ロボット**市場:ペイロード別

* 10~20kg

* 20kg超

* 10kg以下

12. **モバイル協働ロボット**市場:軸数別

* 5軸

* 4軸

* 7軸

* 6軸

13. **モバイル協働ロボット**市場:最終用途別

* 組立

* 自動組立

* 手動組立

* 半自動組立

* 検査

* 寸法検査

* 外観検査

* 機械加工

* CNC加工

* 射出成形加工

* プレス加工

* マテリアルハンドリング

* キッティング

* 仕分け

* 搬送

* 包装・パレタイジング

* 層別パレタイジング

* 単位パレタイジング

* 溶接

* アーク溶接

* レーザー溶接

* MIG溶接

14. **モバイル協働ロボット**市場:産業別

* 自動車

* OEM

* ティア1サプライヤー

* ティア2サプライヤー

* 消費財

* 家電製品

* 繊維

* エレクトロニクス

* 家電

* 半導体製造

* 食品・飲料

* 包装

* 加工

* 医薬品・ヘルスケア

* 医療機器

* 医薬品製造

15. **モバイル協働ロボット**市場:地域別

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

16. **モバイル協働ロボット**市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

17. **モバイル協働ロボット**市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

18. 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Mobile Industrial Robots ApS

* OMRON CORPORATION

* ABB Ltd

* KUKA AG

* FANUC CORPORATION

* YASKAWA ELECTRIC CORPORATION

* DENSO CORPORATION

* Kawasaki Heavy Industries, Ltd.

* Nachi-Fujikoshi Corporation

* Seiko Epson Corporation

* Aethon Inc.

* AgileX Robotics

* Boston Dynamics, Inc.

* Clearpath Robotics Inc.

* Doosan Robotics Inc.

* Elephant Robotics Limited

* Franka Emika GmbH

* Han’s Robot Corporation

* Hanwha Corporation

* HiBot Corporation

* IAM Robotics, LLC

* Inovo Robotics Limited

* Mecademic Robotics Inc.

* Productive Robotics, Inc.

* Righthand Robotics, Inc.

* Robotiq Inc.

* Techman Robot Inc.

* Universal Robots A/S

* Wyzo Sàrl

* Yujin Robot Co., Ltd.

19. 図目次 [合計: 32]

20. 表目次 [合計: 1371]

*** 本調査レポートに関するお問い合わせ ***

現代の産業界において、生産性向上と労働力不足解消という二つの喫緊の課題に応える存在として、「モバイル協働ロボット」が注目を集めている。これは、人との安全な共存を前提としつつ、自律的な移動能力を備え、多様な作業環境で柔軟に稼働するロボットシステムを指す。従来の固定型ロボットが特定の場所で反復作業を行うのに対し、モバイル協働ロボットは、その名の通り「移動性」と「協働性」という二つの特性を融合させることで、これまでにない価値を創造している。

まず、その「モバイル性」は、生産ラインの柔軟性を飛躍的に高める。固定された設備に縛られることなく、工場内や倉庫内を自由に移動し、必要な場所で必要な作業を行うことが可能となる。これは、多品種少量生産や頻繁なレイアウト変更が求められる現代の製造業において、極めて重要な要素である。自律移動ロボット(AMR)や無人搬送車(AGV)の技術と協働ロボットが一体化することで、部品の搬送から組み立て、検査、梱包といった一連の工程を、人手とロボットが連携しながらダイナミックに実行できる。SLAM(Simultaneous Localization and Mapping)技術や高度な経路計画アルゴリズムにより、障害物を回避しながら安全かつ効率的に移動し、作業指示に応じて最適なルートを選択する能力は、生産現場のボトルネック解消に貢献する。

次に、「協働性」は、人手とロボットの新たな関係性を築く。従来の産業用ロボットが安全柵で囲まれた空間で稼働し、人と完全に分離されていたのに対し、協働ロボットは力覚センサーやビジョンシステム、AIによるリアルタイムの状況判断能力を備え、人の存在を検知すると自動的に減速・停止するなど、高い安全性を確保しながら人と隣り合って作業を行うことができる。これにより、人は判断や創造性、複雑な調整作業といった得意分野に注力し、ロボットは重労働、反復作業、高精度な作業といった得意分野を担うという、最適な役割分担が実現する。結果として、作業者の身体的負担が軽減され、ヒューマンエラーの削減、生産性の向上、そして作業環境全体の改善に繋がる。

これらの機能を実現する基盤には、LiDARやカメラといった高性能センサーによる環境認識、AIと機械学習による物体認識や異常検知、そしてROS(Robot Operating System)に代表されるオープンソースのロボットソフトウェアフレームワークが不可欠である。これらの技術が統合されることで、モバイル協働ロボットは、刻々と変化する現場の状況に適応し、自律的に判断を下しながら、安全かつ効率的な作業を遂行する能力を獲得している。

モバイル協働ロボットの応用範囲は、製造業における部品の供給や組み立て支援、物流倉庫でのピッキングや搬送、さらにはサービス業における清掃や案内、医療・介護分野での補助作業など、多岐にわたる。特に、少子高齢化による労働力不足が深刻化する日本において、人手不足を補い、既存の労働力をより付加価値の高い業務にシフトさせるための強力なソリューションとして期待されている。また、生産ラインの立ち上げや変更にかかる時間とコストを削減し、市場の需要変動に迅速に対応できるフレキシブルな生産体制の構築を可能にする。

一方で、その導入と運用には、初期投資、既存システムとの統合、そして人との最適な役割分担の設計といった課題も存在する。安全性基準のさらなる明確化や、ロボットが予期せぬ状況に遭遇した際の対応能力の向上も継続的な研究開発が求められる領域である。しかし、AI技術の進化やセンサーの低コスト化、ロボットの操作性の向上により、これらの課題は着実に克服されつつある。将来的には、より高度な学習能力と判断能力を備え、人とロボットがシームレスに連携する「人間・ロボット共創」の時代が到来し、新たな産業構造と社会のあり方を形作っていくことだろう。モバイル協働ロボットは、単なる自動化ツールを超え、持続可能な社会と豊かな未来を築くための重要な鍵を握る存在である。