世界のマイクロディスプレイ市場:タイプ(ニア・トゥ・アイ・ディスプレイ、投写型ディスプレイ、ヘッドアップディスプレイ)、解像度(フルHD、HD、QHD)、光源、用途、エンドユーザー別 – 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## マイクロディスプレイ市場:概要、推進要因、および展望(2025-2032年)

### 市場概要

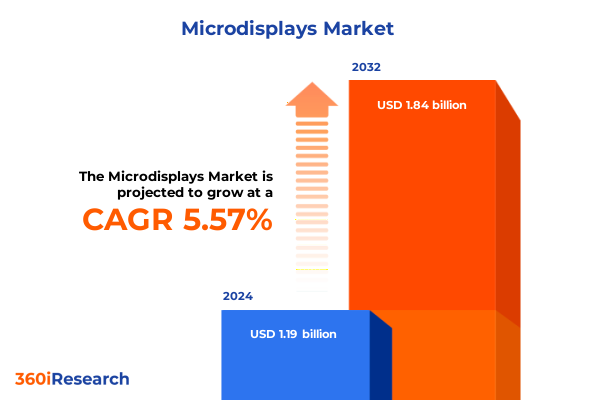

マイクロディスプレイ市場は、2024年に11.9億米ドルと推定され、2025年には12.4億米ドルに達し、2032年までに年平均成長率(CAGR)5.57%で18.4億米ドル規模に成長すると予測されています。この市場は、コンシューマーエレクトロニクス、自動車安全、防衛、医療視覚化、産業用途など、多岐にわたる分野で没入型体験を推進する光学システムの変革的なコンポーネントとして台頭しています。

マイクロディスプレイは、その超小型フォームファクターと高解像度能力を最大限に活用することで、かさばるハードウェアの制約を課すことなく、魅力的な拡張現実(AR)オーバーレイ、鮮明なヘッドアップディスプレイ(HUD)表示、没入型ヘッドマウント体験を提供することを可能にします。オリジナル機器メーカー(OEM)が自社製品の差別化を図る中で、マイクロディスプレイはユーザーインタラクション、状況認識、情報アクセシビリティの向上においてますます中心的な役割を担っています。

また、小型化と性能最適化という継続的なトレンドは、マイクロディスプレイを次世代デバイス設計の最前線に位置づけています。バックプレーンアーキテクチャ、新規発光材料、精密光学統合における進歩は、ピクセル密度、輝度、電力効率の限界を絶えず押し広げています。これにより、コンポーネントサプライヤーからシステムインテグレーターに至るまで、業界関係者は市場の進化を形成する基盤となる技術的要件、エコシステムパートナーシップ、および規制要因を把握する必要があります。本報告書は、市場の変革的な変化、関税の影響、セグメンテーションのニュアンス、地域ダイナミクス、および今後の競争環境を定義する戦略的要件について詳細に考察しています。

### 推進要因

マイクロディスプレイのエコシステムは、材料科学と製造プロセスにおける画期的な進歩によって劇的な変化を遂げています。

**1. 革新的な技術的ブレークスルー**

マイクロLEDプラットフォームは、輝度とコントラストの点で従来のOLEDディスプレイに匹敵するだけでなく、高輝度アプリケーションにおいて優れた長寿命と熱特性を提供します。同時に、薄膜トランジスタ設計とシリコンバックプレーンの小型化における進歩は、前例のないピクセル密度で超高解像度アレイを可能にしています。これらのハードウェア革新に加え、適応型導波路光学系や機械学習最適化されたキャリブレーションルーチンなどのソフトウェアおよび光学強化が、様々なユースケースにおけるシステム性能を向上させています。

**2. 新興アプリケーションの拡大**

技術の進歩に加え、アプリケーションの拡大も従来の市場モデルを変化させています。自動車OEMは、ドライバーアシスタンスを強化するための適応型AR HUDと、視野に直接コンテキスト情報を投影するフロントガラスHUDの両方を統合しています。ヘッドマウントディスプレイ(HMD)は、もはやゲームに限定されず、企業研修、リモートコラボレーション、医療診断がAR、MR、VR構成を採用しています。プロジェクター製品は、会議用のビジネス指向の高輝度ユニットやコンパクトなホームシネマシステムに多様化しており、精密ビューファインダーは特殊な防衛および産業検査のニーズに対応しています。これらの収束するトレンドは、ディスプレイメーカー、半導体ファウンドリ、光学スペシャリスト間のコラボレーションが競争優位性を維持するために不可欠となる環境を育んでいます。

**3. 詳細な市場セグメンテーション**

多面的なセグメンテーションフレームワークは、アプリケーション、技術、エンドユーザー、解像度、および光源にわたる主要な推進要因を分析することで、市場の複雑なダイナミクスを明らかにします。

* **アプリケーション別:** マイクロディスプレイは、次世代AR HUDや従来のフロントガラスHUDを含む自動車ヘッドアップシステムを駆動し、ヘッドマウントプラットフォームはAR、MR、VRの異なる体験を可能にします。一方、プロジェクションシステムは、周囲光下での明瞭さのために設計されたビジネスグレードの会議用プロジェクターと、色忠実度を最適化したホームシネマユニットに二分されます。特殊なビューファインダーは、引き続き精密さが要求される防衛および産業検査の役割を果たしています。

* **技術別:** デジタルライトプロセシング(DLP)、液晶(LC)、マイクロLED、OLEDはそれぞれ、コントラスト比、応答時間、フォームファクターの柔軟性において独自のトレードオフを提供します。

* **エンドユーザー別:** 自動車分野は堅牢性と信頼性を重視し、コンシューマーエレクトロニクスは小型化とエネルギー効率を優先し、防衛分野は極限の耐久性と低遅延を要求し、産業分野は過酷な環境での精度を求め、医療分野は診断画像処理における揺るぎない精度を必要とします。

* **解像度別:** HDおよびFull HDからQHDおよびUHDまでの解像度層は、多様なピクセル密度要件に対応します。

* **光源別:** ランプ、レーザー、LEDは、輝度、色域、寿命特性を決定します。

* これらの各側面がどのように相互に関連するかを理解することで、組織は進化する顧客仕様に合わせて製品ポートフォリオを微調整することができます。

**4. 地域別の成長要因**

マイクロディスプレイの地域別採用は、経済的優先順位、規制フレームワーク、および地域化されたイノベーションエコシステムの組み合わせによって形成されます。

* **アメリカ:** 高度運転支援システム(ADAS)および防衛グレード光学系に対する強い需要は、国内エレクトロニクス製造を強化するための政府のイニシアチブによって補完されています。特に米国では、AR HUDを商用車フリートに統合することを目的としたパイロットプログラムが実施されており、カナダの研究機関は医療機器企業と提携して高解像度診断ディスプレイの進歩を推進しています。

* **ヨーロッパ、中東、アフリカ(EMEA):** 厳格な自動車安全基準と堅牢な航空宇宙セクターの要件が、堅牢なディスプレイモジュールへの投資を促進しています。デジタルサイネージのエネルギー効率に関する欧州連合の指令は、サイネージおよび産業監視におけるマイクロLEDおよびLCD技術の採用をさらに奨励しています。

* **アジア太平洋:** 中国、日本、韓国、台湾に主要なファウンドリとディスプレイ工場を擁する製造拠点として際立っています。急速なコンシューマーエレクトロニクスの普及と、日本および韓国における多額のR&D予算が、マイクロLEDおよびOLEDの改良を推進しています。これらの地域的な違いは、規制の多様性、サプライチェーン構成、および地域化された顧客の要求に対応するための適応的な市場投入戦略の必要性を強調しています。

### 展望と戦略的提言

**1. 米国関税政策の影響(2025年)**

2025年初頭、米国は国家安全保障とサプライチェーンの回復力への懸念を理由に、輸入マイクロディスプレイコンポーネントおよび関連技術を対象とした改訂関税措置を実施しました。この関税は、主要なバックプレーン基板、ドライバーIC、および発光ウェハーに段階的なコスト負担を導入し、グローバルサプライヤーに生産拠点と価格戦略の見直しを促しました。その結果、コンポーネントメーカーはマージン圧力に直面し、OEMは技術性能を損なうことなくコスト上昇を緩和するために、現地調達や関税工学技術の模索を開始しました。

さらに、関税環境はニアショアリングと多様な製造アライアンスに関する議論を加速させました。一部の業界参加者は、国内供給を認定するために北米内でパイロット組立ラインを開始し、他の企業は貿易リスクを均衡させるためにヨーロッパおよびアジア太平洋地域の同盟ファウンドリと戦略的パートナーシップを結成しました。これらの行動には初期の設備投資と検証投資が伴いますが、サプライチェーンの俊敏性と規制遵守を、歩留まり最適化や市場投入までの時間といった従来の指標と並行して優先するという、より広範な戦略的転換を強調しています。中期的に、これらの再編はベンダー関係を再構築し、地域能力への段階的な投資を促進し、バリューチェーン全体での長期的な調達決定に影響を与えると予想されます。

**2. 主要マイクロディスプレイプレーヤーの戦略的動向**

主要なマイクロディスプレイサプライヤーは、市場での地位を強化するために様々な戦略的イニシアチブを展開しています。一部の企業は、屋外対応HUDやヘッドマウントモジュールに対する高まるニーズに対応するため、輝度とピクセル密度を向上させたマイクロLEDベースのアレイの商業化を加速させています。他の企業は、半導体ファウンドリと協力して、低消費電力とよりきめ細かいグレースケール制御を実現するカスタムドライバーICを共同開発しています。同時に、いくつかの企業は自動車および防衛インテグレーターと提携し、実環境での状況認識を向上させるARオーバーレイのパイロット運用を行っています。

製品革新を超えて、企業活動は知的財産ポートフォリオの強化と、導波路結合を最適化しデバイスの厚さを減らすための光学スペシャリストとの提携に焦点を当てています。組立および試験施設における合弁事業は、市場投入までの時間を短縮し、変化する関税制約下での品質の一貫性を確保するためのメカニズムとして浮上しています。一方、中小企業は、レーザーベースのプロジェクションモジュールや高精度有機OLEDコーティングなどのニッチな専門知識を活用して、医療画像処理や産業検査の特殊なセグメントに対応しています。これらの複合的な努力は、持続的な競争優位性のための不可欠な手段としての共同イノベーションモデルと異業種間コラボレーションへの移行を示しています。

**3. 実用的な戦略的提言**

高性能マイクロディスプレイに対する需要の高まりを捉えるため、業界リーダーはマイクロLEDの研究開発への投資を強化し、ピクセル歩留まり、色均一性、製造スケーラビリティの向上に注力すべきです。半導体ファウンドリおよび光学サプライヤーとのより深いパートナーシップを育成することで、次世代ディスプレイモジュールの自動車、医療、エンタープライズグレードシステムへの統合を加速させることが可能になります。さらに、組織は、解像度層と光源バリアント全体で迅速なカスタマイズをサポートするモジュラープラットフォームアーキテクチャを優先し、広範な再設計サイクルなしにエンドユーザーの仕様に迅速に対応できるようにすべきです。

同時に、企業は生産拠点を多様化し、技術的専門知識と有利な貿易条件の両方を提供する地域で二重調達契約を確立することにより、サプライチェーン戦略を洗練する必要があります。リアルタイムの需要予測と在庫最適化のための高度な分析に投資することで、関税に起因するコスト変動と生産遅延を緩和できます。さらに、ソフトウェアキャリブレーションツールと開発者SDKを取り巻くエコシステムを育成することは、拡張現実とリモートコラボレーションにおける新しいユースケースを解き放つでしょう。技術投資、戦略的パートナーシップ、サプライチェーンの回復力、およびエコシステム実現への同期したアプローチを実行することにより、企業はマイクロディスプレイ革命の最前線に立つことができます。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. 序文

2. 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

3. 調査方法

4. エグゼクティブサマリー

5. 市場概要

6. 市場インサイト

* 超高輝度ニアアイ**マイクロディスプレイ**向け青色および緑色microLEDアレイの開発

* ARヘッドセットのバッテリー寿命延長を可能にする低電力LCOS**マイクロディスプレイ**の進歩

* 道路安全性の向上に向けた自動車HUDにおけるレーザービームスキャン**マイクロディスプレイ**の採用

* **マイクロディスプレイ**の費用対効果の高い量産に向けたウェハーレベル光学統合の規模拡大

* 没入型VRアプリケーション向け**マイクロディスプレイ**エンジンを用いた網膜投影システムの登場

* 明瞭度向上のためのAI駆動型画像補正アルゴリズムの**マイクロディスプレイ**モジュールへの統合

* 次世代折りたたみ式およびウェアラブルディスプレイデバイス向けフレキシブルOLED**マイクロディスプレイ**への移行

* サプライチェーンのボトルネック削減に向けた**マイクロディスプレイ**メーカーと半導体ファウンドリ間の協業

* 軍事用暗視および照準システムにおけるminiLEDベース**マイクロディスプレイ**の需要

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

マイクロディスプレイは、非常に小型ながらも高精細な画像を表示し、専用の光学系を介して拡大して視認される特殊なディスプレイ技術であり、次世代の視覚インターフェースの中核を担う存在です。従来の大型ディスプレイでは実現困難であった、没入感のあるパーソナルな視覚体験を、ウェアラブルデバイスという新たな形態で提供することを可能にしました。この技術は、デジタル情報を物理世界に重ね合わせることで、私たちの情報との関わり方を根本から変革する潜在力を秘めています。

その技術的基盤は多岐にわたりますが、主に「LCoS(Liquid Crystal on Silicon)」、「HTPS-TFT LCD(High-Temperature Poly-Silicon Thin-Film Transistor Liquid Crystal Display)」、そして「Micro-OLED(Organic Light Emitting Diode on Silicon)」の三つが主流です。LCoSは、シリコン基板上に形成された反射型液晶素子で、外部からの光を液晶層で変調し、反射させることで画像を作り出します。高解像度と高い開口率、優れたコントラスト比が特徴で、主にプロジェクターや一部の電子ビューファインダー(EVF)に用いられます。一方、HTPS-TFT LCDは透過型であり、高精細な画素を小型基板上に形成できるため、デジタルカメラのEVFなどで広く採用されています。

中でも近年注目を集めているのがMicro-OLEDです。これは、各画素が独立して発光する有機EL素子を、駆動回路が組み込まれたシリコン基板上に直接形成する技術です。自発光であるためバックライトが不要で、完全な黒を表現できることから、極めて高いコントラスト比と広視野角、そしてミリ秒単位の高速応答性を実現します。また、薄型・軽量化が可能であり、低消費電力である点も、バッテリー駆動のウェアラブルデバイスにとって大きな利点となります。これらのマイクロディスプレイは、限られた表示領域に膨大な数の画素を凝縮することで、肉眼では画素の粒が見えないほどの超高画素密度(PPI)を実現し、AR(拡張現実)やVR(仮想現実)デバイスにおける「スクリーンドア効果」を解消し、より滑らかで没入感の高い映像体験を提供します。

マイクロディスプレイの応用範囲は非常に広範です。最も代表的なのは、VRヘッドセットやARグラス、スマートグラスといった没入型デバイスの中核部品としての利用です。これらはゲームやエンターテインメントだけでなく、医療、教育、製造業におけるトレーニングや遠隔支援など、多岐にわたる分野で革新的なソリューションを提供しています。また、デジタルカメラのEVFでは、撮影者がファインダーを通して高精細な映像をリアルタイムで確認でき、自動車のヘッドアップディスプレイ(HUD)では、運転に必要な情報を視線移動を最小限に抑えながらフロントガラスに投影し、安全性と利便性を向上させています。さらに、医療用内視鏡や産業用検査機器など、精密な視覚情報が求められる専門分野でもその価値を発揮しています。

しかし、マイクロディスプレイの普及と進化には、いくつかの課題も存在します。特にARグラスにおいては、屋外の明るい環境下で周囲の光に負けない十分な輝度を確保すること、そして透過型光学系と組み合わせた際の表示品質と視野角のバランスを最適化することが重要です。また、高精細なシリコンウェハー上での製造は複雑であり、コスト低減も大きな課題となっています。将来的には、Micro-LED(マイクロLED)技術が次世代のマイクロディスプレイとして大きな期待を集めています。Micro-LEDは、無機材料であるためOLEDよりも高い輝度、効率、長寿命を実現し、さらに高速応答性も兼ね備えていることから、現在の技術が抱える多くの課題を解決する可能性を秘めています。しかし、微細なLEDチップを大量に転写する製造技術の確立には、まだ多くの研究開発が必要です。

マイクロディスプレイは、その小型高精細な特性により、私たちの情報との関わり方や視覚体験を根本から変革する潜在力を持ち、未来のスマートデバイスや没入型インターフェースの進化を牽引する重要な技術として、今後もその発展が注目されます。