世界の車載アプリケーション市場:タイプ(通信アプリケーション、インフォテインメントアプリケーション、ナビゲーションアプリケーション)、導入形態(ダウンロード型アプリケーション、プリインストール型アプリケーション)、コネクティビティ、車種、展開別のグローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 車載アプリケーション市場の詳細分析:市場概要、成長要因、および将来展望

### 市場概要

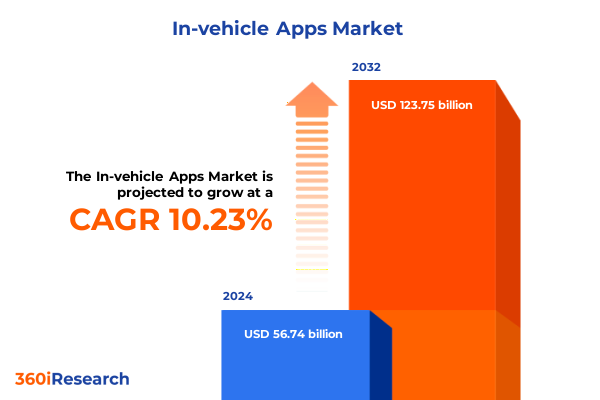

2024年における車載アプリケーション市場規模は567.4億米ドルと推定され、2025年には622.5億米ドルに達すると予測されています。この市場は、2032年までに年平均成長率(CAGR)10.23%で成長し、1237.5億米ドルに達する見込みです。自動車工学とデジタルエコシステムの融合が加速する中、車載アプリケーションは、単なる便利な機能から、現代のモビリティ体験を形成するミッションクリティカルなインターフェースへと変貌を遂げています。シームレスな接続性、リアルタイムのデータ交換、直感的なユーザーインターフェースは、ドライバーと同乗者の双方の期待を再定義しています。

車両の電動化と自動運転の取り組みが拡大する背景において、車載アプリケーションのランドスケープは、機能性、安全性、エンターテイメントが交差する中心的な拠点として浮上しています。組み込みテレマティクスとクラウドベースサービスの普及を基盤として、主要な自動車メーカーとティアワンサプライヤーは、エコシステムパートナーと協力し、ナビゲーション、インフォテインメント、通信、安全支援、車両制御をサポートする統合型アプリケーションスイートを展開しています。この相乗効果は、先進運転支援機能を通じて道路の安全性を高めるだけでなく、サブスクリプションモデルやOTA(Over-The-Air)ソフトウェアアップデートを通じて新たな収益源を開拓しています。スマートフォンの普及とオンデマンドメディア消費に牽引される消費者の行動変化は、モバイルデバイスの利便性を反映したシームレスな車内体験への期待値を高めています。主要市場における規制枠組みが接続性標準とサイバーセキュリティプロトコルを義務付ける中、業界の焦点は、パフォーマンス、プライバシー、俊敏性のバランスを取る堅牢なアーキテクチャへと移行しています。

### 成長要因

車載アプリケーション市場の成長は、複数の強力な要因によって推進されています。

**1. 技術的進化とデジタルエコシステムの再構築:**

自動車業界は、電動化、自律性、デジタル化によって、車両設計と利用パターンの根本的な変革を経験しています。あらゆるセグメントにおいて、ソフトウェア定義型アーキテクチャの統合は、前例のない柔軟性を解き放ち、新機能の迅速な展開と車両のライフサイクル価値の向上を可能にしています。その結果、自動車メーカーは、従来の運転支援機能を超えて、テレマティクス駆動のメンテナンスアラート、ユーザープロファイルに基づいたパーソナライゼーション、さらにはリモート診断を含むアプリケーションを組み込むことで、モビリティサービスプロバイダーへと進化しています。

同時に、5Gネットワークとエッジコンピューティングの成熟は、高精細マップと動的な交通情報を活用する高度なナビゲーションアプリにとって不可欠なリアルタイムデータ処理を促進しています。AIと機械学習の安全アプリケーションへの融合は、アダプティブクルーズコントロールや車線逸脱警報などの機能の採用を加速させ、受動的な運転支援を能動的なコ・パイロットへと変革しています。インフォテインメントアプリもまた、ビデオストリーミングやインタラクティブゲームなど、ホームシアターシステムに匹敵する没入型エンターテイメントオプションを乗客に提供することでルネッサンスを迎えています。このイノベーション段階は、自動車メーカー、テクノロジー大手、通信事業者間の連携強化によっても特徴づけられます。API(Application Programming Interface)とオープンソースプラットフォームの急速な標準化は、ソフトウェア開発者の参入障壁を下げ、サイバーセキュリティフレームワークはソフトウェア開発ライフサイクルのあらゆる段階で不可欠な要素となっています。

**2. 多様な車載アプリケーションセグメントの成長要因:**

市場セグメントを詳細に分析すると、アプリケーションの種類、インストール方法、接続モード、車両カテゴリ、展開チャネル全体で、明確な成長要因と統合の複雑性が明らかになります。

* **アプリケーションの種類別**では、車内メッセージングやハンズフリー通話などの通信インターフェースが、オーディオブック、ポッドキャスト、ビデオストリーミング、音楽を提供するインフォテインメントサービスと共存しています。ナビゲーション機能は、基本的なGPSターンバイターンガイダンスから、ルート最適化を可能にする高度なリアルタイム交通情報まで多岐にわたり、安全スイートは、アダプティブクルーズコントロールから前方衝突警報までを網羅しています。これらを補完するものとして、車両の状態を監視するテレマティクスソリューションや、モバイル統合を介したリモート診断や空調制御を可能にする車両制御アプリがあります。

* **インストールタイプ別**では、消費者がアプリストアを通じてダウンロードするアプリと、OEMが工場で専用のインフォテインメントシステムにプリインストールするアプリに二分されます。ダウンロード可能なアプリは柔軟性と頻繁な更新サイクルを提供しますが、プリインストール版は車両システムとの深い統合から恩恵を受け、車載センサーと密接に連携するドライバーモニタリングや死角検出などの機能を可能にします。

* **接続性セグメンテーション**は、組み込みプラットフォーム(内蔵モデムを活用)、統合ソリューション、およびユーザーのスマートフォンにネットワークアクセスを依存するテザリング体験にさらに細分されます。

* **車両タイプ別**では、バス、配送トラック、バンなどの商用車はテレマティクスとフリート管理アプリを優先する一方、コンバーチブル、セダン、SUVなどの乗用車はインフォテインメントとナビゲーションの利便性により重点を置いています。

* **展開チャネル**は、レガシー車両への後付けを可能にするアフターマーケット製品と、初期生産時にアプリとサービスを組み込むOEMプログラムに分かれ、それぞれ異なる市場投入戦略と収益モデルを提示します。

**3. 地域別の採用パターンと戦略的機会:**

地域ごとのダイナミクスは、アメリカ、ヨーロッパ・中東・アフリカ、アジア太平洋地域全体で、採用、規制環境、消費者の嗜好に顕著な差異を示し、戦略的優先順位を形成しています。

* **アメリカ**では、車両のパーソナライゼーション文化と5Gインフラの広範な展開により、コネクテッドサービスへの堅調な需要が牽引されています。北米のOEMは、リアルタイムの交通情報を提供するサブスクリプションベースのインフォテインメントパッケージと統合型ナビゲーションアプリに注力しており、ラテンアメリカ市場は、商用輸送におけるロジスティクスと安全性を最適化するために設計されたテレマティクスおよびフリート管理ソリューションに傾倒しています。

* **ヨーロッパ・中東・アフリカ**地域全体では、厳格なデータプライバシー規制と安全基準が、強化された暗号化と運転支援機能を備えたアプリケーションの開発を促進しています。ヨーロッパの自動車メーカーは、動的マッピングと高精細ルーティングのための堅牢な路側インフラに支えられ、先進的なアダプティブクルーズコントロールや車線逸脱警報システムの展開を主導しています。中東では、高級車セグメントが高忠実度インフォテインメント体験を採用しており、アフリカ市場では、断続的な接続環境でも効果的に機能するダウンロード可能なナビゲーションアプリへの関心が高まっています。

* **アジア太平洋**地域では、スマートフォンの普及率の急上昇と急速な都市化が、統合された安全および通信アプリの使用を加速させています。中国と韓国のメーカーは、多言語音声アシスタントとAIベースのドライバーモニタリングを備えた組み込みプラットフォームを開拓しており、東南アジア市場は、ライドヘイリングおよび配送エコシステムに合わせたテレマティクスソリューションの主要な採用者として浮上しています。日本の保守的でありながらイノベーション主導の市場は、車両制御とリモート診断を継続的に洗練させており、地域固有の規制枠組みと消費者の行動が開発ロードマップにどのように影響するかを示しています。

**4. 2025年の米国関税の影響:**

2025年に実施された米国関税の累積的な影響は、自動車技術サプライチェーンのあらゆる層に波及し、コストを上昇させ、戦略的な再編を促しました。半導体アセンブリやテレマティクスモジュールを含む輸入ハードウェア部品に対する課徴金が年初に発効したため、多くのグローバルサプライヤーは製造拠点の再評価を余儀なくされました。これにより、生産の現地化、国内パートナーとの合弁事業の形成、新たな貿易協定を通じた関税免除の交渉が加速しました。並行して、関税引き上げによって生じた不確実性は、業界リーダーを、特殊なハードウェアへの依存度を低減するソフトウェア中心のアーキテクチャへと転換させました。自動車OEMは、OTAアップデート機能への投資を強化し、イノベーションの大部分を、発売後にハードウェアコストを追加することなく変更できるアプリケーション層へとシフトさせました。その結果、プレミアムな安全サービスやインフォテインメントサービスに対するサブスクリプションモデルが牽引力を増し、関税によって導入された追加費用を相殺するのに役立っています。同時に、国内コンテンツへの需要の急増は、小規模な部品メーカーが確立された海外サプライヤーに代わる実行可能な選択肢として台頭する機会を開きました。さらに、関税の導入は、多様なサプライチェーンの極めて重要な重要性を強調し、自動車メーカーは現在、リスク管理フレームワークをより厳格に適用し、サプライヤーの依存関係をマッピングし、地政学的動向を監視し、さまざまな関税条件下でのコストシナリオをシミュレートしています。

### 将来展望

車載アプリケーション市場の将来は、戦略的パートナーシップ、技術統合、そして消費者ニーズへの適応によって形作られます。

**1. 主要なイノベーターと戦略的パートナーシップ:**

主要な業界参加者は、車載アプリケーションエコシステム内での地位を確固たるものにするため、多面的なパートナーシップを構築し、独自のプラットフォームを展開しています。クラウドインフラとAIに深い専門知識を持つテクノロジーコングロマリットは、従来の自動車メーカーと協力し、音声認識、パーソナライズされたコンテンツ推奨、予測メンテナンスアラートをインフォテインメントモジュールに直接統合しています。一方、半導体リーダーは、ナビゲーションおよび安全アルゴリズムの実行を合理化しつつ、消費電力を最小限に抑える専用の車載システムオンチップを開発しています。同時に、ティアワンサプライヤーは、テレマティクス分析とサイバーセキュリティに特化したニッチなスタートアップ企業の戦略的買収を通じて、ソフトウェアポートフォリオを拡大しています。これらの提携は、先進運転支援機能の市場投入までの時間を短縮するだけでなく、OTAアップデートが可能なスケーラブルなソリューションの共同開発を促進します。自動車OEMは、これらのパートナーシップを活用して、顧客ロイヤルティを促進し、経常収益源を創出する独自のアプリエコシステムを通じてブランドを差別化しています。特に家電製品やモビリティサービスにルーツを持つ新規参入企業は、特定の車両モデルや消費者セグメントに合わせてカスタマイズできるモジュール式アプリケーションスイートを提供することで、既存企業に挑戦しています。この競争圧力は、既存企業に、オープンなプラットフォーム、API駆動型アーキテクチャ、および多様な車両ポートフォリオ全体での相互運用性を保証するコンソーシアムベースの標準へと研究開発ロードマップを再編成するよう促しています。

**2. 業界関係者への戦略的提言:**

進化する車載アプリケーションのランドスケープを乗り切るために、業界リーダーは、アプリケーションロジックをハードウェア依存性から切り離すモジュール式ソフトウェアアーキテクチャの採用を優先すべきです。統一されたアプリケーションフレームワークを確立することで、OEMは複数の車両プラットフォーム全体で機能展開を合理化し、新サービスの市場投入までの時間を短縮できます。並行して、セキュアブートプロトコル、継続的な脆弱性評価、暗号化されたデータチャネルなどの堅牢なサイバーセキュリティ対策への投資は、新たな脅威からコネクテッドシステムを保護するために不可欠です。

さらに、データ駆動型のユーザーパーソナライゼーションを採用することで、エンゲージメントを高め、新たな収益化モデルを解き放つことができます。自動車メーカーとサプライヤーは、集約された利用状況の洞察を活用して、個別のコンテンツバンドルをキュレートし、安全運転行動を奨励し、ターゲットを絞ったサブスクリプションティアを提供すべきです。通信プロバイダーとの連携は、一貫した接続性を確保し、低遅延を必要とする高度なアプリケーションをサポートするのに役立ち、コンテンツプラットフォームとのパートナーシップは、エンターテイメントおよび通信サービスの幅を広げることができます。最後に、リーダーは、共同イノベーションラボやコンソーシアムメンバーシップを通じて、異業種間の専門知識を統合することで、俊敏性を高めるべきです。標準化団体への参加は、規制枠組みに影響を与えるだけでなく、エコシステム全体に利益をもたらす相互運用可能なプラットフォームを育成します。戦略的ロードマップを変化する消費者の期待と政策のランドスケープに合わせることで、関係者はモビリティサービス、セキュリティソリューション、およびソフトウェア対応の車両アップグレードにおける新たな機会を捉えることができるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* AI駆動型音声アシスタントの統合によるコネクテッドカーのドライバー安全性とパーソナライゼーションの向上

* 車載システム向けOTAソフトウェアアップデートの展開によるメンテナンスコストとダウンタイムの削減

* ストリーミングサービス、ナビゲーション、クラウド接続を組み合わせたマルチモーダルインフォテインメントプラットフォームの採用

* リアルタイムV2X通信アプリケーションの拡大による交通管理と事故防止の改善

* 生体認証データを用いたドライバーモニタリングシステムの登場による車載体験と安全警告のカスタマイズ

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **車載アプリケーション市場:タイプ別**

* 通信アプリケーション

* インフォテインメントアプリケーション

* オーディオブック

* ゲーム

* 音楽ストリーミング

* ポッドキャスト

* ラジオ

* ビデオストリーミング

* ナビゲーションアプリケーション

* GPSナビゲーション

* リアルタイム交通情報とアラート

* 安全アプリケーション

* アダプティブクルーズコントロール

* 死角検知

* ドライバーモニタリングシステム

* 前方衝突警告

* 車線逸脱警告

* テレマティクスアプリケーション

* 車両制御アプリケーション

9. **車載アプリケーション市場:インストールタイプ別**

* ダウンロード可能アプリケーション

* プリインストールアプリケーション

10. **車載アプリケーション市場:接続性別**

* 組み込み型

* 統合型

* テザリング型

11. **車載アプリケーション市場:車種別**

* 商用車

* バス

* 配送車両

* トラック

* バン

* 乗用車

* オープンカー

* クーペ

* ハッチバック

* セダン

* SUV

12. **車載アプリケーション市場:展開別**

* アフターマーケット

* OEM

13. **車載アプリケーション市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **車載アプリケーション市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **車載アプリケーション市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アルパイン株式会社

* アルプスアルパイン株式会社

* ブラックベリー・リミテッド

* ボッシュGmbH

* クラリオン株式会社

* コンチネンタルAG

* ダイムラーAG

* デルファイ・テクノロジーズPLC

* ポルシェAG

* エレクトロビット・オートモーティブGmbH

* FCA US LLC

* フォード・モーター・カンパニー

* ガーミン・リミテッド

* GROMオーディオ

* ハーマン・ベッカー・オートモーティブ・システムズGmbH

* 現代自動車

* 株式会社JVCケンウッド

* マイクロソフト株式会社

* 三菱電機株式会社

* 日産自動車株式会社

* NXPセミコンダクターズN.V.

* パナソニック株式会社

* パイオニア株式会社

* クアルコム・テクノロジーズ・インク

* ロバート・ボッシュGmbH

* テスラ・モーターズ・インク

* トムトム・インターナショナルB.V.

* ヴィステオン・コーポレーション

* ウインドリバー・システムズ・インク

17. **図表リスト [合計: 30]**

* 世界の**車載アプリケーション**市場規模、2018-2032年 (百万米ドル)

* 世界の**車載アプリケーション**市場規模:タイプ別、2024年対2032年 (%)

* 世界の**車載アプリケーション**市場規模:タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の**車載アプリケーション**市場規模:インストールタイプ別、2024年対2032年 (%)

* 世界の**車載アプリケーション**市場規模:インストールタイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の**車載アプリケーション**市場規模:接続性別、2024年対2032年 (%)

* 世界の**車載アプリケーション**市場規模:接続性別、2024年対2025年対2032年 (百万米ドル)

* 世界の**車載アプリケーション**市場規模:車種別、2024年対2032年 (%)

* 世界の**車載アプリケーション**市場規模:車種別、2024年対2025年対2032年 (百万米ドル)

* 世界の**車載アプリケーション**市場規模:展開別、2024年対2032年 (%)

* 世界の**車載アプリケーション**市場規模:展開別、2024年対2025年対2032年 (百万米ドル)

* 世界の**車載アプリケーション**市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

* 米州**車載アプリケーション**市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米**車載アプリケーション**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中南米**車載アプリケーション**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカ**車載アプリケーション**市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州**車載アプリケーション**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中東**車載アプリケーション**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アフリカ**車載アプリケーション**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋**車載アプリケーション**市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* [残りの図表タイトルは省略されています]

18. **表リスト [合計: 861]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代の自動車は、単なる移動手段から、高度な情報通信技術と連携するインテリジェントなプラットフォームへと進化を遂げています。この変革の中心にあるのが「車載アプリケーション」です。これは、車両に搭載された情報処理装置上で動作し、運転者や乗員に多様な機能とサービスを提供するソフトウェア群を指します。かつては限定的な機能に留まっていた車載アプリケーションは、現在では車両の安全性、快適性、利便性を飛躍的に向上させる不可欠な要素となっています。その役割は、単なるエンターテインメント提供に留まらず、車両の挙動制御や外部環境との連携にまで及んでいます。

車載アプリケーションの機能は多岐にわたります。ナビゲーション、オーディオ・ビデオ再生、ハンズフリー通話といったインフォテインメント機能は移動体験を豊かにします。衝突被害軽減ブレーキや車線維持支援などの先進運転支援システム(ADAS)も、高度な車載アプリケーションによって実現され、センサー情報をリアルタイムで解析し運転の安全を確保します。加えて、車両診断情報の表示、リモートでのドアロック・エアコン操作、電気自動車の充電管理など、車両の状態監視や制御を行うアプリケーションも普及し、利便性と効率化に貢献しています。

これらの高度な機能を実現するためには、最先端の技術が不可欠です。車載アプリケーションは、Android Automotive OS、QNX、Linuxといった堅牢かつ柔軟なオペレーティングシステム上で動作し、安定性と拡張性を確保する。5Gなどの高速通信技術は、車両とクラウド間での大容量データ送受信を可能にし、リアルタイムの交通情報、OTA(Over-The-Air)アップデート、V2X(Vehicle-to-Everything)通信といったコネクテッドサービスを支える。人工知能(AI)や機械学習は、音声認識、画像認識、運転行動分析などに活用され、より直感的でパーソナライズされたユーザーエクスペリエンスを提供する。タッチパネル、音声認識、ジェスチャーコントロール、ヘッドアップディスプレイといった多様なヒューマンマシンインターフェース(HMI)技術が、運転中の安全性と操作性を両立させている。

車載アプリケーションがもたらす恩恵は多大です。運転体験の質が劇的に向上し、渋滞情報のリアルタイム更新や最適なルート案内により、移動時間の短縮とストレス軽減が図られます。ADAS機能の進化は、事故のリスクを低減し、乗員の安全性を大幅に高めます。パーソナライズされた設定やコンテンツ提供は、車両を個人のライフスタイルに合わせた空間へと変貌させます。さらに、遠隔操作や車両診断機能は、車両管理の利便性を向上させるとともに、新たなサブスクリプションサービスやモビリティサービスといったビジネスモデルの創出を促し、自動車産業に新たな価値をもたらしています。

しかしながら、車載アプリケーションの普及には課題も存在します。最も重要なのはサイバーセキュリティの確保であり、外部からの不正アクセスやデータ改ざんを防ぐための強固な対策が求められます。運転中の注意散漫を避けるためのユーザーインターフェース設計、プライバシー保護、そして安全性に関わる機能の信頼性保証も極めて重要となる。今後は、自動運転技術とのさらなる融合が進み、車両が自律的に判断し行動する中で、アプリケーションの役割は一層拡大するでしょう。MaaS(Mobility as a Service)の実現や、ソフトウェア定義型車両(SDV)への移行に伴い、車載アプリケーションは車両の価値を決定づける中核要素となり、私たちのモビリティ体験を根底から変革していくことが期待されます。