世界のメガデータセンター市場:コンポーネント別(冷却インフラ、ITインフラ、電力インフラ)、電力容量別(10~50 MW、50 MW超、10 MW未満)、冷却技術別、エネルギー源別、エンドユーザー別、展開モデル別-グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

メガデータセンター市場の現状、成長要因、および将来展望に関する詳細レポート

このレポートは、2025年から2032年までのメガデータセンター市場の規模、シェア、成長予測を包括的に分析し、市場を形成する主要な推進力、直面する課題、そして将来の展望を詳細に解説しています。AI、クラウドコンピューティング、持続可能性への要求が高まる現代において、グローバルなデータ消費の絶え間ない増加は、組織がデジタルインフラストラクチャを設計・展開する方法を根本的に変革しました。特に、人工知能(AI)、機械学習(ML)、リアルタイム分析といった高度なアプリケーションが、eコマースのレコメンデーションから重要なヘルスケア診断に至るまで、あらゆる産業の基盤を支えるようになり、スケーラブルで回復力があり、エネルギー効率の高いデータセンター容量への需要が急増しています。このような背景から、極めて高い電力と冷却能力を備え、最も集中的な計算ワークロードをサポートするために設計された施設である**メガデータセンター**の重要性が飛躍的に高まっています。サービスプロバイダーや企業は、厳格な規制、セキュリティ、持続可能性の要件を満たしつつ、設備投資と運用コストを最適化するというプレッシャーに直面しており、メガデータセンターは単なる技術資産から、市場のリーダーと後発企業を差別化する戦略的柱へと進化しています。俊敏性と費用対効果の追求は、環境負荷の最小化、複雑な貿易政策への対応、事業継続性の確保という喫緊の課題と共存しています。ハイパースケール事業者が絶え間なく容量を拡大する中で、競争はかつてないほど激化しており、データセンターエコシステムの計画、構築、管理方法において業界全体が転換期を迎えています。

**市場概要**

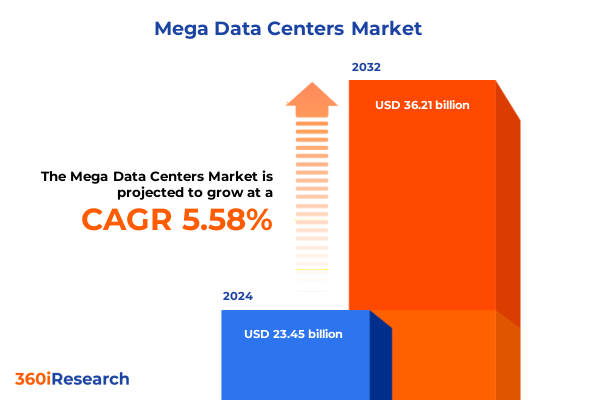

メガデータセンター市場は、2024年に234.5億米ドルと推定され、2025年には245.0億米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.58%で成長し、2032年までに362.1億米ドルに達すると見込まれています。この成長は、データ消費量の爆発的な増加と、AI、機械学習、リアルタイム分析といった高度な技術の普及によって牽引されています。これらの技術は、あらゆる産業分野に浸透し、スケーラブルで回復力があり、エネルギー効率の高いデータセンター容量への需要を押し上げています。メガデータセンターは、その卓越した電力と冷却能力により、最も負荷の高い計算ワークロードをサポートする上で不可欠な存在となっています。

**成長要因**

データセンターの状況は、技術的ブレークスルーと顧客の期待の変化が融合することで、深い変革を遂げています。企業がハイブリッドクラウドアーキテクチャをますます採用するにつれて、オンプレミスシステムとパブリッククラウドサービス間のシームレスな相互運用性がデジタル戦略の要となっています。この進化は、展開時間を合理化し、カスタマイズ性を高めるモジュール式、プレハブ式データセンター設計の開発を促進し、動的な市場環境における価値実現までの時間を短縮しています。同時に、液冷、ダイレクトチップ浸漬、高度な熱制御といった冷却および電力管理におけるブレークスルーは、エネルギー効率のベンチマークを再定義しています。施設は現在、従来のグリッドへの依存を減らし、電力中断に対する回復力を強化するために、オンサイト再生可能エネルギー発電と高度なエネルギー貯蔵システムを統合しています。さらに、エンドユーザーに近いエッジコンピューティングノードの普及は、計算能力を分散させ、レイテンシと帯域幅のボトルネックを最小限に抑えるために、一部のワークロードをデバイスエコシステムに近づけています。これらの変化は、持続可能性への要求とカーボンニュートラルな運用追求という増大する要請によって支えられており、業界リーダーはデータセンタースタックのあらゆる層で革新を進めています。

**2025年の関税政策の影響と課題**

2025年初頭に導入されたグローバル関税政策は、データセンターの開発者と事業者にとって複雑な運用環境を生み出しました。世界経済は回復力を示し、2025年上半期には年間2.4%の成長を記録しましたが、これは企業が輸入の前倒しや関税優遇貿易回廊の活用といった戦略を講じたためです。しかし、ほとんどの輸入品に課される基本10%の関税に加え、中国製品には最大54%、台湾製部品には32%の追加関税が課されたことで、重要な材料やハードウェアに大きなコスト圧力が生じています。特に、電力インフラと建物のシェルに不可欠な鉄鋼に25%、アルミニウムに10%の関税が課されたことで、新しい施設の建設コストは急激に上昇しました。ネットワーキングコンポーネントやサーバーの輸入も影響を受け、2025年第1四半期にはサーバー輸入額が前年比111.1%、ネットワーキング機器輸入が39.4%増加しました。これらの高騰したコストは、サプライチェーンの調整に伴い、予算超過やスケジュールの遅延につながっています。AIトレーニングに不可欠なGPUや特殊半導体には最大145%の関税が課され、調達戦略を複雑化させ、ユニットコストを膨張させています。これに対し、プロバイダーはメキシコや東南アジアでの組み立てによる関税免除の活用、アジャイルな調達モデル、多様な地域パートナーとの長期供給契約、ニアショアリング、重要な長納期品の事前購入といった緩和策を講じています。これらの政策の完全な影響は今後も明らかになるでしょうが、当面の焦点は、堅調なデジタル需要に対応するための容量拡大とコスト抑制のバランスを取ることにあります。

**セグメンテーションと地域動向**

メガデータセンターセクターは、コロケーション、エンタープライズ、ハイパースケールといった多様な展開モデルを含みます。コロケーションは外部委託のハブとして、エンタープライズは厳格な規制要件を持つ組織に、ハイパースケールはAI集約型ワークロードと大規模クラウドサービスに対応し、市場を牽引しています。インフラストラクチャは、空冷・液冷を含む冷却ソリューション、超低遅延ネットワーキング機器、堅牢なサーバーファーム、広範なストレージアレイからなるIT層、発電機・UPSを含む電力インフラ、そして高度なサイバーセキュリティと物理アクセス制御からなるセキュリティインフラで構成されます。エンドユーザーは、金融サービス、ヘルスケア、通信、IT・通信、小売など多岐にわたり、それぞれが施設の仕様とサービスレベルを形成します。市場はTier IからTier IVまでの運用ティア、10MW未満から50MW超までの電力容量セグメント、多様な冷却技術、そしてグリッド、太陽光、風力といったエネルギー源によって細分化されます。

地域市場では、アメリカ大陸が企業本社とクラウドプロバイダーの拠点として大規模投資を継続し、再生可能エネルギーインセンティブや官民パートナーシップが特徴です。EMEA地域では、データ主権とプライバシー規制がローカル施設の拡大を推進し、持続可能性の義務がグリーンビルディング認証や地域暖房の統合を加速させています。中東は戦略的地理を活かし、ヨーロッパ、アジア、アフリカ間のデジタルゲートウェイとしての役割を果たしており、寒冷地と乾燥地の両方の気候に最適化されたハイパースケール施設への投資を誘致しています。アジア太平洋地域は、中国、インド、東南アジアのデジタルトランスフォーメーションにより最も急速に成長しており、大規模なパブリッククラウド展開とエッジノードの普及が進んでいます。各国政府は国際帯域幅への依存を減らすために国内容量の構築を奨励し、脱炭素目標達成に向け再生可能エネルギーの採用が加速しています。全地域で、事業者は多様なエネルギーポートフォリオと高度な自動化を通じて回復力を優先し、進化する環境および規制の状況に適応しています。

**競争環境と戦略的提言**

メガデータセンターの競争環境は、グローバルなハイパースケーラー、専門のコロケーションプロバイダー、および主要なテクノロジーイネーブラーによって特徴づけられます。主要事業者は、電力会社やネットワークキャリアとの戦略的提携を通じて、専用のファイバー回線と高信頼性の電力供給を確保しています。ハイパースケール大手は独自の冷却研究や大規模な再生可能PPA契約に投資し、コロケーション専門企業はマルチテナントの柔軟性とハイブリッドクラウド統合で差別化を図っています。

以下に、ご指定の「メガデータセンター」という用語を正確に使用し、詳細な階層構造で構成された目次を日本語で示します。

—

**目次**

1. 序文

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 超高密度コンピューティングクラスターをサポートするためのAI駆動型液冷インフラストラクチャの統合

5.2. ハイパースケールデータセンターにおけるゼロカーボン運用達成のためのオンサイト再生可能マイクログリッドシステムの導入

5.3. 12ヶ月未満でのハイパースケール容量拡張を可能にするモジュール式プレハブデータホールの採用

5.4. グローバルなデータ資産全体における動的な電力使用効率のためのリアルタイムAI分析の実装

5.5. グリッドの変動性とピーク需要料金を緩和するための大規模バッテリーエネルギー貯蔵システムの統合

5.6. 地域施設投資を促進するEUデータローカライゼーションおよびプライバシー規制との戦略的連携

5.7. 気候リスクに直面する沿岸メガデータセンターのためのレジリエンス計画と高架洪水対策

5.8. エネルギー効率に最適化されたカスタムAI ASICおよびGPUラック設計

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

メガデータセンターとは、現代のデジタル社会を支える基盤として、膨大な量のサーバー、ストレージ、ネットワーク機器を集積し、高度な運用体制の下で情報処理を行う大規模施設を指します。その規模と機能は、従来のデータセンターの概念をはるかに超え、クラウドコンピューティング、人工知能(AI)、ビッグデータ解析、IoT(モノのインターネット)、ストリーミングサービスといった、今日のデジタル経済を駆動するあらゆるサービスの中核を担っています。これらの施設は、広大な敷地に建設され、数万から数十万台ものサーバーを収容する能力を持ち、企業が自社でITインフラを構築・運用する負担を軽減し、必要な時に必要なだけリソースを利用できるクラウドサービスの提供を可能にするとともに、膨大なデータをリアルタイムで処理し、新たな価値を創出するAIやビッグデータ技術の進化を物理的に支えています。また、グローバルな情報流通のハブとしての役割も果たし、世界中のユーザーに低遅延で安定したサービスを提供するための不可欠な存在です。

メガデータセンターの運用には、極めて高度な信頼性と堅牢性が求められます。電力供給は多重化され、非常用発電機や無停電電源装置(UPS)が常備されることで、停電時でもサービスが継続される体制が整えられています。また、大量の機器から発生する熱を効率的に排出し、適切な温度を維持するための高度な冷却システムは、施設の安定稼働を左右する重要な要素です。物理的なセキュリティ対策はもちろんのこと、サイバー攻撃からの防御も最優先事項であり、多層的なセキュリティシステムが導入されています。さらに、仮想化技術や自動化された運用管理システムにより、リソースの最適化と効率的なサービス提供が実現されており、人手を介することなく、膨大なインフラを24時間365日監視・制御する体制が確立されています。

一方で、メガデータセンターの急速な普及は、いくつかの課題も提起しています。最も顕著なのは、その膨大な電力消費量です。地球温暖化対策が喫緊の課題となる中で、データセンターのエネルギー効率の向上は、業界全体の重要なミッションとなっています。この課題に対し、再生可能エネルギーの導入、PUE(電力使用効率)の改善、液浸冷却などの次世代冷却技術の開発・導入が進められており、環境負荷の低減に向けた取り組みが加速しています。また、建設地の確保、熟練した技術者の育成、そして地震や水害といった自然災害への耐性強化も、持続可能な運用には不可欠な要素であり、特に日本においては、災害に強い立地選定や設計が重視されています。

メガデータセンターは、単なるITインフラの集合体ではなく、社会全体のデジタル変革を推進するエンジンとしての役割を担っています。新たなビジネスモデルの創出、産業の効率化、そして私たちの日常生活における利便性の向上に直接的に貢献しています。国境を越えた情報共有を可能にし、グローバル経済の発展を加速させる上でも中心的な存在であり、今後も、5G、6Gといった次世代通信技術の普及や、エッジコンピューティングとの連携により、その重要性は一層高まるでしょう。結論として、メガデータセンターは、現代社会のデジタル化を支える不可欠なインフラであり、その進化は未来の技術革新と社会の発展を左右します。持続可能性と高信頼性を追求しながら、情報社会の基盤としてその役割を拡大し続けることは、私たちのデジタルライフを豊かにし、新たな可能性を切り拓く上で極めて重要であると言えるでしょう。