世界の自動車用レーザーヘッドライトシステム市場:製品タイプ(ハイビームヘッドライト、ロービームヘッドライト)、レーザー技術(直接レーザー、間接レーザー、レーザー蛍光体)、車種、流通チャネル別、世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動車用レーザーヘッドライトシステム市場の詳細分析:市場概要、推進要因、および展望

### 市場概要

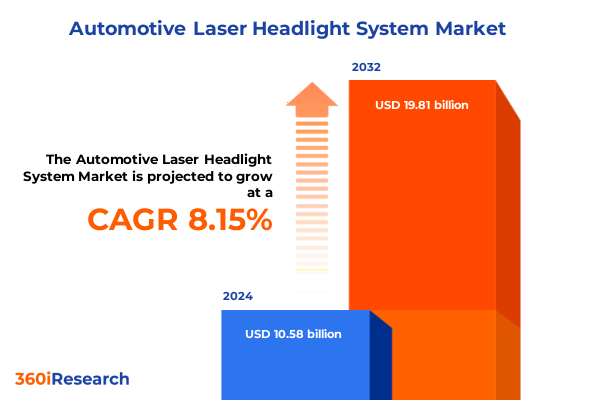

自動車用レーザーヘッドライトシステム市場は、車両照明技術の最前線を象徴し、2024年には105.8億米ドルと推定され、2025年には112.6億米ドルに達すると予測されています。その後、2025年から2032年にかけて年平均成長率(CAGR)8.15%で成長し、2032年には198.1億米ドル規模に達すると見込まれています。この成長は、精密な光学設計とエネルギー効率の高い光源を組み合わせることで、ドライバーの視認性を向上させ、全体的な安全性を高めるという、自動車用レーザーヘッドライトシステムの独自の能力に起因しています。

従来のハロゲンやキセノンシステムとは異なり、レーザーヘッドライトは、対向車に眩惑を与えることなく、より遠くまで届く高精度な集束ビームを生成します。これにより、夜間運転や悪天候下での新たな可能性が開かれています。近年、主要メーカーは、以前のコストと複雑さの障壁を克服するために、レーザーダイオードと革新的な光学系を統合し、市場での幅広い受け入れへの移行を示しています。

自動車用レーザーヘッドライトシステムは、照明性能の向上に加えて、電力消費において顕著な利点を提供します。通常、従来のLEDヘッドライトの最大半分のエネルギーで、優れた明るさとビームの一貫性を提供します。このような効率向上は、車両のエネルギー消費削減と炭素排出量削減に向けた広範な業界の取り組みを支援し、グローバルな環境目標と密接に連携しています。さらに、レーザーモジュールのコンパクトなサイズは、デザイナーがより洗練された空力的なヘッドランププロファイルを試すことを可能にし、競争の激しい自動車セグメントにおいて、機能強化と美的差別化の両方を促進しています。

OSRAM、KYOCERA SLD LASER、ZKW、Magneti Marelli、Valeo、BMW、Audiなどのグローバルな技術リーダーは、レーザーリン光材料の改良、熱管理の改善、モジュール統合の合理化に多大な研究開発投資を行い、競争上の差別化を推進しています。彼らの共同努力により、部品の小型化が進み、より洗練されたヘッドランプ設計と迅速な製造サイクルが可能になりました。例えば、Marelliは2024年初頭に「LeanLight」コンセプトを発表し、部品数を最大20%削減し、大幅な軽量化を実現することで、生産の複雑さとライフサイクルにおける炭素排出量を削減しました。このプラットフォームベースの戦略は、主要プレーヤーの間でレーザーヘッドライトアーキテクチャをモジュール化し、エントリーレベルからハイエンドの高級モデルまで、多様な車両セグメントに合わせて調整可能なスケーラブルなソリューションを提供するという大きなトレンドを強調しています。

### 推進要因

自動車用レーザーヘッドライトシステム市場の成長は、主に以下の要因によって推進されています。

**1. 規制要件と安全性の優先順位のシフト:**

自動車照明の状況は、厳格な規制要件と高まる安全性の優先順位によって、一連の変革的な変化を遂げています。これにより、自動車メーカーは適応型で高性能なソリューションを模索せざるを得なくなっています。

* **欧州:** 更新されたECE規制では、先進フロントライティングシステム(AFS)とアダプティブドライビングビーム(ADB)の組み込みが義務付けられており、UN R149およびR128基準を満たす新しい照明技術の型式承認が求められています。この規制環境は、対向車に眩惑を与えることなく、道路照明を最適化するためにビームパターンを動的に形成するのに優れているレーザーベースのシステムにとって肥沃な土壌を生み出しています。

* **米国:** 米国連邦自動車安全基準108(FMVSS 108)は現在、アダプティブヘッドライトアーキテクチャを認識しており、SAE J1383性能基準を満たす自己認証型レーザーモジュールへの投資を促しています。

* **アジア太平洋地域:** 日本や韓国などの国々における環境規制は、炭素排出量削減と省エネルギーを重視しており、レーザー照明システムの固有の効率性と密接に連携しています。政府のインセンティブやパイロットプログラムは、電気自動車へのレーザーヘッドライトの統合を支援し、持続可能なモビリティへの移行における地域のリーダーシップを強化しています。

これらの集団的な変化は、照明システムがもはや受動的な部品ではなく、ドライバーのニーズと環境状況に対応する能動的な安全イネーブラーであるという明確な業界の軌跡を強調しています。

**2. 技術的ブレークスルー:**

技術的ブレークスルーは、この進化をさらに加速させています。レーザーリン光材料とダイオード効率の継続的な向上により、より信頼性が高く、費用対効果の高いソリューションが可能になっています。第3世代の溶接およびモジュール統合技術は、部品点数を削減し、製造プロセスを合理化し、熱管理を改善しました。同時に、自動車OEMと専門照明技術企業との間の協力は、センサーデータを活用して光場のセグメントを選択的に減光または強化することで、オンロード条件にリアルタイムで調整するマトリックスレーザービームの迅速なプロトタイピングを促進しています。

**3. 効率性と環境への配慮:**

自動車用レーザーヘッドライトシステムは、従来のLEDヘッドライトの最大半分のエネルギーしか消費しないため、車両全体のエネルギー消費量を削減し、炭素排出量を削減するという広範な業界の目標に貢献します。これは、地球規模の環境目標と密接に整合しています。

**4. デザインの柔軟性と美的差別化:**

レーザーモジュールのコンパクトなサイズは、デザイナーがより洗練された、空力的なヘッドランププロファイルを追求することを可能にします。これにより、機能的な強化だけでなく、競争の激しい自動車セグメントにおける美的差別化も促進されます。

### 市場の展望

自動車用レーザーヘッドライトシステム市場の将来は、多様な採用経路、地域ごとの動向、サプライチェーンの課題への対応、そして主要企業の戦略的イノベーションによって形成されます。

**1. セグメンテーションパターンと採用経路:**

市場セグメント全体にわたる洞察は、異なる車両カテゴリー、流通チャネル、製品仕様、およびレーザー技術がそれぞれ独自の成長経路を切り開く、ニュアンスに富んだ状況を明らかにしています。

* **車両タイプ別:** 乗用車(コンパクトハッチバックからセダンまで)は、主流の採用のためにコスト最適化されたロービームレーザーモジュールを優先する傾向がある一方、プレミアムSUVやクロスオーバーは、アダプティブ機能と組み合わせたハイビーム性能を重視します。並行して、大型商用車は、耐久性と長距離照明のために堅牢なインダイレクトレーザーアセンブリを活用することが多く、軽量商用プラットフォームは、より厳しい予算制約に合わせて低電力構成を選択する場合があります。

* **流通チャネル別:** OEMパートナーシップは、次世代プラットフォームへのダイレクトレーザーおよびレーザーリン光技術の初期統合を推進する一方、アフターマーケットサプライヤーは、フリートオペレーターやパフォーマンス愛好家に対応するレトロフィット対応ソリューションに焦点を当てています。

* **製品タイプ別:** ハイビームレーザーヘッドライトは、長距離ルートでの安全性重視の購入者にとって魅力的なアップグレードパスを提供し、ロービームバリアントは、効率向上を求める都市通勤者にとって即座の省エネルギーを実現します。

* **レーザー技術別:** これらのすべてのアプリケーションの根底にあるのは、ダイレクトレーザー、インダイレクトレーザー、レーザーリン光アーキテクチャ間の選択であり、熱管理、ビーム制御、ルーメンあたりのコストなどの要因のバランスを取ります。

**2. 地域ごとの動向:**

地域ごとの動向は、自動車用レーザーヘッドライトシステムの展開における規制アプローチ、消費者の好み、および技術協力に大きな影響を与えます。

* **米州:** 米国では、FMVSS 108の下で高度なアダプティブ照明機能に対応するために安全基準が進化し、DOTマーキングおよび性能要件に準拠するレーザーベースのモジュールに対する構造化されたフレームワークが作成されました。この規制の明確さは、OEMやティア1サプライヤーが、道路安全強化とエネルギー効率義務に焦点を当てた州および連邦の研究イニシアチブと密接に連携しながら、統合レーザーシステムの開発を加速することを奨励しています。

* **欧州、中東、アフリカ(EMEA):** 欧州委員会によって推進される進化するECE規制とAuto NCAP安全評価基準は、眩惑低減と車線ベースの照明のための精密なレーザー制御を活用するアダプティブハイビーム技術の採用を促進しています。この地域に本社を置く主要自動車メーカーは、雪に覆われたスカンジナビアから乾燥した中東の回廊まで、多様な気候条件に最適化されたレーザーリン光ソリューションを開拓しています。

* **アジア太平洋地域:** 日本や韓国などの国々における環境規制は、炭素排出量削減と省エネルギーを重視しており、レーザー照明システムの固有の効率性と密接に連携しています。政府のインセンティブやパイロットプログラムは、電気自動車へのレーザーヘッドライトの統合を支援し、持続可能なモビリティへの移行における地域のリーダーシップを強化しています。さらに、半導体ダイオードから洗練された光学アセンブリに至るまでの堅牢な製造エコシステムは、新しいレーザーモジュールの迅速なスケールアップを可能にし、国内需要と輸出市場の両方に対応しています。

**3. サプライチェーンとコスト構造への影響(2025年米国関税):**

2025年を通じて、一連の相互関税が自動車部品のコストダイナミクスを再構築し、レーザーヘッドライトの生産とサプライチェーン戦略に直接影響を与えました。4月初旬には、ほぼすべての輸入品に10%の基本関税が課され、その後、主要な貿易相手国からの車両および部品に国別の課徴金が課されました。特に、乗用車および小型トラックに対する25%の関税と、重要な自動車部品に対する同等の関税は、ヘッドライトモジュールメーカーの部品調達コストを上昇させ、供給の不確実性を導入しました。鉄鋼およびアルミニウムの関税は最大50%に達し、原材料の入手可能性をさらに圧迫し、堅牢な調達フレームワークの必要性を増幅させました。これらの措置の累積的な影響により、市場参加者は長年の調達モデルを再評価し、北米内でのニアショアリングの機会を模索せざるを得なくなりました。生産者は、USMCA準拠の部品を提供する代替サプライヤーの認定を加速し、国内の鋳造所や専門のレーザーダイオード製造業者とのパートナーシップを拡大しました。同時に、メーカーは、突然の関税変更から事業を保護するために、フォワードバイイングや複数年供給契約などの戦略的在庫管理戦術を採用しています。この多角的な対応は、コスト圧力とバランスを取りながら生産の継続性を確保し、業界リーダーが進化する関税制度に直面しても競争力のある価格設定と信頼性の高い納期を維持できるようにしています。

**4. 業界リーダーへの戦略的提言:**

競争優位性を獲得しようとする業界リーダーは、サプライヤーベースの多様化を優先し、変化する関税状況に準拠した重要なレーザーダイオードおよび光学モジュールを提供できるニアショアおよび国内パートナーを組み込むべきです。複数の地域から調達し、USMCAに準拠した施設を認定することで、企業は突然の関税引き上げへの露出を減らし、コストの安定性を維持できます。このサプライチェーンのレジリエンスは、多様な動作条件下でシステムの信頼性を維持するために、マイクロチャネル冷却やセラミックヒートシンク統合などの高度な熱管理ソリューションへの投資によって補完される必要があります。

規制機関や標準化委員会との協力は、新しいレーザーヘッドランプ設計が主要市場における進化する安全ベンチマークと型式承認プロトコルを満たすことを保証するために不可欠です。幹部は、アダプティブビーム制御、眩惑軽減、エネルギー性能に関するガイドラインに影響を与えるために、業界ワーキンググループに積極的に参加することを検討すべきです。さらに、EVメーカーとの戦略的提携を築くことで、レーザーヘッドライトの属性を電動パワートレインの効率目標と整合させる共同開発の機会が生まれ、共同マーケティングやバンドルされた技術提供が促進されます。

最後に、製品ポートフォリオを明確な車両カテゴリー、流通チャネル、および地域要件に合わせてカスタマイズするセグメント化された市場投入アプローチは、メーカーがROIを最大化することを可能にします。比類のない明るさと精度を要求するプレミアムセグメントにはダイレクトレーザーソリューションを優先し、コストと性能のバランスが最も重要である場合にはレーザーリン光またはインダイレクトレーザーモジュールを展開すべきです。このような調整された戦略は、OEM統合とアフターマーケット拡大の両方をサポートし、複数の収益源を生み出し、急速に進化するレーザーヘッドライト分野におけるブランドリーダーシップを強化するでしょう。

これらの要因を総合的に考慮すると、自動車用レーザーヘッドライトシステム市場は、技術革新、規制の進化、そして戦略的な市場アプローチによって、今後も持続的な成長を遂げることが期待されます。

以下に、ご指定の用語「自動車用レーザーヘッドライトシステム」を正確に使用し、提供された「Basic TOC」と「Segmentation Details」に基づいて構築された詳細な目次(TOC)の日本語訳を示します。

—

**目次 (Table of Contents)**

1. 序文 (Preface)

2. 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

3. 調査対象年 (Years Considered for the Study)

4. 通貨 (Currency)

5. 言語 (Language)

6. ステークホルダー (Stakeholders)

7. 調査方法 (Research Methodology)

8. エグゼクティブサマリー (Executive Summary)

9. 市場概要 (Market Overview)

10. 市場インサイト (Market Insights)

10.1. レーザーヘッドライトにおける適応型ビーム整形とAIベースの路面状況検出の統合 (Integration of adaptive beam shaping with AI-based road condition detection in laser headlights)

10.2. 自動車照明用レーザーダイオードの費用対効果の高い量産技術の開発 (Development of cost-effective mass production techniques for laser diodes in automotive lighting)

10.3. 車両ヘッドライトのエネルギー効率向上に向けたハイブリッドレーザーLEDシステムの進歩 (Advancements in hybrid laser-led systems for enhanced energy efficiency in vehicle headlights)

10.4. 北米および欧州市場における高輝度レーザーヘッドライトの規制承認プロセス (Regulatory approval processes for high-intensity laser headlights in North American and European markets)

10.5. 自動車メーカーと半導体企業間のレーザートランスミッターパッケージング最適化に向けた協力 (Collaborations between automakers and semiconductor firms to optimize laser transmitter packaging)

10.6. 次世代レーザーランプ向け車載グレード光ファイバー伝送システムの導入 (Implementation of automotive-grade optical fiber delivery systems for next-generation laser lamps)

10.7. 極限条件下でのレーザーヘッドライト寿命向上における熱管理革新の役割 (Role of thermal management innovations in improving laser headlight lifespan under extreme conditions)

10.8. 歩行者安全基準を満たすための目に安全なレーザー波長とダイナミック調光の新たな利用 (Emerging use of eye-safe laser wavelengths and dynamic dimming to meet pedestrian safety standards)

10.9. 電気自動車の普及拡大がレーザーヘッドライトモジュールの消費電力戦略に与える影響 (Effect of growing electric vehicle adoption on power consumption strategies for laser headlight modules)

10.10. インダストリー4.0とIoT接続がレーザーベース自動車照明の予知保全に与える影響 (Impact of Industry 4.0 and IoT connectivity on predictive maintenance of laser-based automotive lighting)

11. 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

12. 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

13. 自動車用レーザーヘッドライトシステム市場:製品タイプ別 (Automotive Laser Headlight System Market, by Product Type)

13.1. ハイビームヘッドライト (High Beam Headlights)

13.2. ロービームヘッドライト (Low Beam Headlights)

14. 自動車用レーザーヘッドライトシステム市場:レーザー技術別 (Automotive Laser Headlight System Market, by Laser Technology)

14.1. ダイレクトレーザー (Direct Laser)

14.2. インダイレクトレーザー (Indirect Laser)

14.3. レーザー蛍光体 (Laser Phosphor)

15. 自動車用レーザーヘッドライトシステム市場:車両タイプ別 (Automotive Laser Headlight System Market, by Vehicle Type)

15.1. 商用車 (Commercial Vehicle)

15.1.1. 大型商用車 (Heavy Commercial Vehicle)

15.1.2. 小型商用車 (Light Commercial Vehicle)

15.2. 乗用車 (Passenger Vehicle)

15.2.1. ハッチバック (Hatchback)

15.2.2. セダン (Sedan)

15.2.3. SUV&クロスオーバー (SUV & Crossover)

16. 自動車用レーザーヘッドライトシステム市場:流通チャネル別 (Automotive Laser Headlight System Market, by Distribution Channel)

16.1. アフターマーケット (Aftermarket)

16.2. OEM (OEM)

17. 自動車用レーザーヘッドライトシステム市場:地域別 (Automotive Laser Headlight System Market, by Region)

17.1. 米州 (Americas)

17.1.1. 北米 (North America)

17.1.2. 中南米 (Latin America)

17.2. 欧州、中東、アフリカ (Europe, Middle East & Africa)

17.2.1. 欧州 (Europe)

17.2.2. 中東 (Middle East)

17.2.3. アフリカ (Africa)

17.3. アジア太平洋 (Asia-Pacific)

18. 自動車用レーザーヘッドライトシステム市場:グループ別 (Automotive Laser Headlight System Market, by Group)

18.1. ASEAN (ASEAN)

18.2. GCC (GCC)

18.3. 欧州連合 (European Union)

18.4. BRICS (BRICS)

18.5. G7 (G7)

18.6. NATO (NATO)

19. 自動車用レーザーヘッドライトシステム市場:国別 (Automotive Laser Headlight System Market, by Country)

19.1. 米国 (United States)

19.2. カナダ (Canada)

19.3. メキシコ (Mexico)

19.4. ブラジル (Brazil)

19.5. 英国 (United Kingdom)

19.6. ドイツ (Germany)

19.7. フランス (France)

19.8. ロシア (

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

自動車の進化は、単に走行性能や快適性の向上に留まらず、安全性と環境性能の追求という多角的な側面を持っています。その中でも、夜間走行の安全性に直結する照明システムは、ハロゲンランプからHID、そしてLEDへと着実に進化を遂げてきました。そして今、次世代の自動車照明技術として注目を集めているのが「自動車用レーザーヘッドライトシステム」です。これは、従来の光源では到達し得なかった、圧倒的な明るさと照射距離、そして精密な配光制御を可能にし、夜間視認性を飛躍的に向上させる画期的なシステムと言えます。

このレーザーヘッドライトシステムの核となる技術は、青色半導体レーザーを光源として利用することにあります。しかし、ここで重要なのは、このシステムが直接レーザー光を路面に照射するわけではないという点です。実際には、数個の強力な青色レーザーダイオードから発せられた光が、ヘッドライト内部に設けられた特殊な蛍光体コンバーターに照射されます。この蛍光体は、青色レーザー光を受けると黄色い光を発し、この黄色い光が反射鏡やレンズを介して白色光へと変換・整形され、最終的に路面へと照射される仕組みです。この間接的な変換プロセスにより、目に有害なレーザー光が直接外部に漏れることはなく、安全性が確保されています。

レーザーヘッドライトがもたらす最大の利点は、その圧倒的な光量と照射距離にあります。一般的なLEDヘッドライトの約2倍、最大で600メートル先までを照らすことが可能であり、これはドライバーが夜間走行中に障害物や危険を早期に認識するための時間を大幅に延長することを意味します。特に高速道路での走行や、街灯の少ない郊外路において、この広範囲かつ高輝度の照射能力は、ドライバーの疲労軽減と事故リスクの低減に大きく貢献します。また、レーザー光源は非常に小型であるため、ヘッドライトユニット自体のデザインの自由度が高まり、より洗練された車両デザインや、空力性能の向上にも寄与します。さらに、その高いエネルギー効率は、車両の燃費や電費の改善にも貢献する環境性能も持ち合わせています。

安全性への配慮も、このシステムの開発において最優先事項とされています。前述の通り、直接レーザー光が外部に照射されることはなく、蛍光体によって安全な白色光に変換されます。加えて、自動車用レーザーヘッドライトシステムは、国際的な厳格な安全基準、例えばECE R123(欧州経済委員会規則)などに準拠して設計されています。万が一のシステム異常や故障時には、自動的にレーザー光の出力を停止したり、別の光源に切り替えたりするフェイルセーフ機能が組み込まれており、乗員や周囲の交通参加者の安全が最大限に保護されるよう設計されています。

現在、レーザーヘッドライトシステムは、BMWのi8やAudiのR8 LMXといった一部の高級車に採用されており、その先進性と高性能を象徴する装備となっています。しかし、その高コストが普及への大きな障壁となっているのも事実です。将来的には、技術のさらなる進化と量産効果によりコストダウンが進み、より幅広い車種への搭載が期待されています。また、このシステムは単独で機能するだけでなく、先進運転支援システム(ADAS)との連携を深めることで、その真価をさらに発揮するでしょう。例えば、カメラやセンサーが路面状況、対向車、歩行者などを検知し、それに応じて照射範囲や光量をリアルタイムで最適に制御するアダプティブハイビームや、路面に警告や情報を投影する機能など、新たな可能性を秘めています。

このように、自動車用レーザーヘッドライトシステムは、単に「明るい」というだけでなく、安全性、快適性、デザイン、そして環境性能といった多岐にわたる側面から、自動車の未来を形作る重要な技術の一つとして、その存在感を高めていくことでしょう。