世界の対無人航空機装備市場:システムタイプ別(探知システム、無力化システム)、射程別(長射程、中射程、短射程)、用途別、エンドユーザー別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 対無人航空機装備市場:市場概要、推進要因、および展望(2025-2032年)

### 市場概要

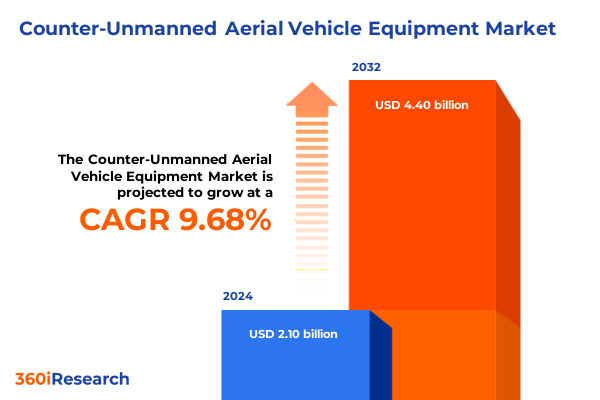

対無人航空機装備市場は、無人航空機(UAV)の普及とそれに伴うセキュリティ上の脅威の増大により、戦略的な重要性を急速に高めています。2024年には21.0億米ドルと推定された市場規模は、2025年には22.6億米ドルに達し、2032年までには年平均成長率(CAGR)9.68%で44.0億米ドルに成長すると予測されています。国家および非国家主体によるUAVの利用拡大は、安全保障のパラダイムを根本的に変化させ、組織はかつてないほど対UAV能力を優先するようになっています。商用および消費者向けドローンの量と洗練度が増すにつれて、スパイ活動、密輸から重要インフラへの直接攻撃に至るまで、悪意のある利用の可能性も拡大しています。防衛、法執行機関、商業部門の利害関係者は、急速な技術革新、進化する規制、変化する脅威ベクトルによって特徴づけられる状況に対応する必要があります。このような背景から、対無人航空機装備は戦略的要請として浮上しており、探知、追跡、識別、および無力化方法に関する深い理解が求められています。本報告書は、敵対的および意図しないドローン侵入に対抗する多面的な課題に対処し、新たな技術と能力を評価するための構造化されたフレームワークを提供します。センサーモダリティと能動的緩和技術の相互作用、ならびに政策とサプライチェーンのダイナミクスの影響を検証することにより、意思決定者は、回復力のある多層防御を設計するために必要な明確な洞察を得ることができます。

### 推進要因

対無人航空機装備市場の成長は、主に以下の要因によって推進されています。

1. **技術革新の進展**:

* **高度なセンサー技術の融合**: 近年、先進的なセンサー技術、人工知能(AI)、指向性エネルギーシステムの融合が、対UAV防御へのアプローチを大きく変革しています。探知プラットフォームは、単一モダリティのレーダーや光電子システムから、音響、赤外線、無線周波数(RF)入力を活用する統合型マルチセンサーネットワークへと進化し、状況認識能力が向上しています。

* **多様な無力化能力**: 無力化能力は、従来のジャミングから、精密レーザー、運動エネルギー迎撃ミサイル、ネット捕獲装置へと多様化しており、それぞれが射程、付随的リスク、交戦速度において独自のトレードオフを提供しています。

* **AI駆動型分析**: AI駆動型分析の導入により、脅威の識別が迅速化され、意思決定が支援され、複雑な電磁環境におけるオペレーターの作業負荷と誤検知が削減されます。

2. **政策の進化と規制の適応**:

* **厳格な規制枠組み**: 無人航空機交通管理の複雑化と、セキュリティと商用ドローン統合のバランスに対応するため、規制枠組みが適応しています。空域当局は、飛行禁止区域のより厳格な執行とリアルタイムのジオフェンシングプロトコルを導入し、政府は国内製造を刺激し、重要装備品のサプライチェーンにおける外国の影響から保護するための政策を制定しています。

* **国際協力と標準化**: 国際協力は、対UAVの認証および試験方法を標準化し、同盟軍および業界パートナー間の相互運用性を向上させることを目指しています。

3. **ドローン脅威環境の拡大**:

* **悪意ある利用の増加**: 国家および非国家主体によるUAVの利用がエスカレートし、スパイ活動、密輸、重要インフラへの直接攻撃など、悪意ある利用の可能性が拡大しています。

* **低コストドローンの普及と新たな戦術**: 群れ戦術やサイバー侵入が可能な低コストドローンの普及は、技術的進歩と政策措置と相まって、競争環境を再定義し、次世代の対ドローンシステムへの機敏な戦略と積極的な投資を必要としています。

4. **2025年米国関税の影響**:

* **関税の累積とコストインフレ**: 2025年を通じて、米国政府は国家安全保障を目的とした貿易措置の執行を強化し、輸入ドローンおよび重要部品に対するセクション232に基づく正式調査を開始しました。これに先立つ2018年からの措置では、主に主要な海外メーカーからの輸入を対象としたセクション301に基づく25%の基本関税が課されていました。2025年初頭には、さらに10%の一般貿易執行関連課徴金(2月)、10%の抗フェンタニル措置関連課徴金(3月)、125%の相互課徴金(4月)が追加され、主要な無人航空機およびサブシステムに対する関税率は累積で170%に達しました。

* **サプライチェーンの多様化**: これらの措置の累積的な影響は二重です。第一に、RF送信機、高解像度光学ペイロード、電源モジュールなどの重要部品のコストインフレが、調達価格の大幅な上昇を引き起こし、防衛インテグレーターは予算をコンプライアンス対応と国内試験の増加に再配分せざるを得なくなっています。第二に、輸入経路への負担増大はサプライチェーンの多様化を加速させ、企業は関税リスクを軽減するために東南アジアでの組立パートナーシップやメキシコでのニアショア生産を模索しています。これらの調整は短期的な物流上のオーバーヘッドを導入しましたが、単一供給源への依存を減らし、対UAVエコシステムの長期的な回復力を強化することを目的とした、新たな多極製造モデルを代表しています。

5. **地域別のダイナミクス**:

* **米州**: 特に米国とカナダでは、堅固な防衛予算と活発な民間航空規制の進化が、統合された探知・無力化システムの迅速な採用を促進し、国内製造の強化と重要インフラの確保に向けた連邦政府のイニシアチブによって補強されています。ラテンアメリカ諸国も、国境および海上セキュリティの懸念に対応して能力を増強しており、多様な地形に適応できるスケーラブルなモジュール型システムを重視しています。

* **欧州、中東、アフリカ**: 欧州連合の指令に基づく規制の調和と、地域的な安全保障上の課題によって推進される国別の調達が混在しています。非対称の航空脅威に直面する中東諸国は、レーザーおよび運動エネルギー対抗策と先進的なレーダーアレイを統合した多層防空ネットワークに多額の投資を行っています。アフリカ市場は比較的新興ですが、重要なエネルギーおよび鉱業資産周辺での無許可ドローン活動に対処するための低コストで迅速に展開可能なソリューションへの関心が高まっています。

* **アジア太平洋**: 国内ドローン製造の急増と、係争中の国境沿いの航空侵入に直面する防衛軍からの戦略的需要が共存しています。オーストラリア、日本、韓国などの国々は、共同開発プログラムで協力し、地元の供給基盤を活用し、AI強化型脅威識別を優先しています。新興のASEAN諸国も、海上および都市環境に合わせた独自の対UAV能力を構築するために官民パートナーシップを模索しています。

### 展望

対無人航空機装備市場の展望は、技術革新、規制の進化、および競争環境のダイナミクスによって形成されます。

1. **主要な市場セグメンテーション**:

* **システムタイプ**: 探知プラットフォーム(音響アレイ、光電子・赤外線画像、レーダー監視、RF監視)が初期の状況認識を推進する一方、無力化技術(ジャミングシステム、運動エネルギー迎撃ミサイル、指向性エネルギーレーザーモジュール、高強度ネット)が能動的な対抗措置層を提供します。

* **プラットフォーム**: 空中ソリューション(空中搭載センサー搭載ドローン、係留気球)は、地上ベースのレーダー塔や海軍施設と並行して運用され、それぞれ特定の作戦劇場と地形プロファイルに最適化されています。

* **アプリケーション**: 商業監視およびインフラ監視の要件は非破壊的な抑止を優先する傾向がある一方、防衛および国土安全保障任務は厳格な交戦規定を伴う堅牢な無力化能力を要求します。

* **射程**: 発電所やスタジアムの保護などのインフラ保護シナリオでは、長距離、中距離、短距離の介入を区別する独自の交戦射程の制約が課されます。

* **エンドユーザー**: 企業オペレーター、法執行機関、軍事エンドユーザーの間で需要がさらに細分化され、それぞれが異なる調達サイクル、予算枠組み、および統合の好みを持ちます。

2. **競争環境と戦略的提言**:

* **競争の激化**: 対無人航空機装備分野における競争活動は、確立された防衛請負業者と機敏なテクノロジー企業の両方によって推進されています。主要な防衛インテグレーターは、従来のレーダーおよび電子戦部門を専用の対ドローン部隊で強化し、迅速な標的分類のためにAI駆動型分析を実装しています。一方、専門ベンダーは、先進的なセンサーアレイと指向性エネルギー無力化モジュールを組み合わせるための戦略的提携を形成し、共同研究プログラムを活用して技術の成熟を加速させています。

* **統合ソリューションへの需要**: システムメーカーとソフトウェアプロバイダー間の協力的なベンチャーは、顧客が検出、意思決定支援、および能動的緩和を統一された指揮統制フレームワークで包含するエンドツーエンドソリューションをますます求めるにつれて、調達モデルを再構築しています。

* **M&Aとサプライチェーンの強化**: 合併・買収は、高出力レーザーや小型ジャミングペイロードなどの分野に特化したニッチなイノベーターを吸収することで、スペクトル全体にわたる能力を統合しています。この統合トレンドは、統合された製品の市場投入までの時間を短縮するだけでなく、展開されたシステムのライフサイクル維持を保証するアフターサービスサポートネットワークも強化します。

* **モジュール型オープンアーキテクチャ**: テクノロジーセクターからの新興参入企業は、モジュール型オープンアーキテクチャ設計を活用して、ミッション要件に適応するカスタマイズ可能な対UAVキットを提供しています。これらの市場の変化は、確立されたプロバイダーが相互運用性標準を採用し、競争上の差別化を維持し、スケーラブルで将来性のある能力を提供するために、業界横断的なパートナーシップを育成することの重要性を強調しています。

対UAV分野でリーダーシップを確保するためには、業界の利害関係者は、レーダー、光電子、赤外線、音響、およびRF入力を組み合わせたマルチセンサー融合アーキテクチャへの投資を優先し、包括的な状況認識を実現すべきです。これらの探知層をAI駆動型分析で強化することで、より迅速な脅威識別と意思決定支援が可能となり、オペレーターの作業負荷を軽減し、複雑な電磁環境における誤検知を最小限に抑えることができます。同時に、ジャミングポッド、指向性エネルギーレーザー、運動エネルギー迎撃ミサイル発射装置、および捕獲ネットを統合するモジュール型無力化フレームワークを採用することで、ミッションの機敏性が向上し、エンドユーザーはリスク許容度と交戦規定パラメーターに基づいて交戦プロファイルを調整できるようになります。多様な地域にわたる部品サプライヤーとの戦略的パートナーシップを確立することは、サプライチェーンの変動と関税リスクを軽減し、国内組立能力への並行投資は長期的な回復力を強化します。規制機関および標準化団体との連携は、視界外飛行(BVLOS)運用に資する政策を形成し、同盟軍間の相互運用性を確保するために不可欠です。さらに、標準化された訓練カリキュラムとシミュレーションベースの認証プログラムを開発することは、現場での即応性を加速させ、ベストプラクティスを促進します。これらの提言を一貫して実行することにより、リーダーは新たな脅威を予測し、運用上の優位性を維持する堅牢で適応性の高い**対無人航空機装備**ソリューションを構築することができます。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を組み合わせて構築した、詳細な日本語の目次階層を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 自律的な脅威検出と無力化のための人工知能と機械学習の統合

* 小型無人航空機の迅速な無力化のための携帯型指向性エネルギー兵器の配備

* レーダー、ライダー、音響、光学検出機能を組み合わせたマルチセンサー融合プラットフォームの開発

* 不審ドローンの通信および航行信号を妨害するための電子戦ジャミングシステムの導入

* 都市環境におけるスケーラブルな対ドローン防衛のための高出力マイクロ波技術の進歩

* 協調型ロボット迎撃機と自律調整を用いたドローンスウォーム軽減戦略の出現

* 状況認識と指揮能力向上のための既存のC4ISRネットワークへの対UAVシステムの統合

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **対無人航空機装備市場、システムタイプ別**

* 検出システム

* 音響

* 光電子/赤外線

* レーダー

* 無線周波数

* 無力化システム

* ジャミングシステム

* 運動エネルギーシステム

* レーザーシステム

* ネットシステム

9. **対無人航空機装備市場、射程別**

* 長距離

* 中距離

* 短距離

10. **対無人航空機装備市場、用途別**

* 商業

* 防衛

* 国土安全保障

* インフラ保護

11. **対無人航空機装備市場、エンドユーザー別**

* 商業

* 法執行機関

* 軍事

12. **対無人航空機装備市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. **対無人航空機装備市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **対無人航空機装備市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ATLAS ELEKTRONIK GmbH by ThyssenKrupp AG

* Clearpath Robotics Inc. by Rockwell Automation, Inc.

* Deep Ocean Engineering, Inc.

* Elbit Systems Ltd.

* Fugro N.V.

* Hensoldt AG

* Israel Aerospace Industries Ltd

* Kongsberg Gruppen ASA

* L3Harris Technologies, Inc.

* Leonardo S.p.A

* Lockheed Martin Corporation

* Maritime Robotics AS

* Northrop Grumman Corporation

* Ocean Power Technologies, Inc.

* OceanAlpha Group Ltd.

* Ocius Technology Ltd

* QinetiQ Group plc

* Rafael Advanced Defense Systems Ltd

* Raytheon Technologies Corporation

* Saab AB

* Thales S.A.

* The Boeing Company

**図表リスト [合計: 28]**

1. 世界の対無人航空機装備市場規模、2018-2032年(百万米ドル)

2. 世界の対無人航空機装備市場規模、システムタイプ別、2024年対2032年(%)

3. 世界の対無人航空機装備市場規模、システムタイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界の対無人航空機装備市場規模、射程別、2024年対2032年(%)

5. 世界の対無人航空機装備市場規模、射程別、2024年対2025年対2032年(百万米ドル)

6. 世界の対無人航空機装備市場規模、用途別、2024年対2032年(%)

7. 世界の対無人航空機装備市場規模、用途別、2024年対2025年対2032年(百万米ドル)

8. 世界の対無人航空機装備市場規模、エンドユーザー別、2024年対2032年(%)

9. 世界の対無人航空機装備市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

10. 世界の対無人航空機装備市場規模、地域別、2024年対2025年対2032年(百万米ドル)

11. 米州の対無人航空機装備市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

12. 北米の対無人航空機装備市場規模、国別、2024年対2025年対2032年(百万米ドル)

13. 中南米の対無人航空機装備市場規模、国別、2024年対2025年対2032年(百万米ドル)

14. 欧州、中東、アフリカの対無人航空機装備市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

15. 欧州の対無人航空機装備市場規模、国別、2024年対2025年対2032年(百万米ドル)

16. 中東の対無人航空機装備市場規模、国別、2024年対2025年対2032年(百万米ドル)

17. アフリカの対無人航空機装備市場規模、国別、2024年対2025年対2032年(百万米ドル)

18. アジア太平洋の対無人航空機装備市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. 世界の対無人航空機装備市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

20. ASEANの対無人航空機装備市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. GCCの対無人航空機装備市場規模、国別、2024年対2025年対2032年(百万米ドル)

*(以下、図表リストは28項目まで同様のパターンで続きます。)*

**表リスト [合計: 519]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

無人航空機、通称ドローンは、物流、測量、災害救助、エンターテイメントなど、現代社会の多様な分野で目覚ましい発展を遂げています。しかし、その利便性の裏側で、悪意ある利用や意図しない事故のリスクも増大しており、これに対処する「対無人航空機装備」、すなわちC-UAS(Counter-Unmanned Aircraft System)の重要性が世界的に高まっています。この装備は、ドローンがもたらす潜在的脅威から、人々の安全、プライバシー、そして重要なインフラストラクチャを守る不可欠な手段として認識されています。

ドローンの脅威は多岐にわたります。テロ、スパイ活動、密輸、重要施設の監視、空港周辺での運航妨害など、その悪用は国家安全保障から市民生活の安全まで広範囲に影響を及ぼします。イベント会場への侵入やプライバシー侵害といった問題も頻発しており、これらを未然に防ぎ、迅速に対処するための技術的・法的枠組み整備が急務です。対無人航空機装備は、こうした脅威に対し、検知、識別、追跡、無力化という一連のプロセスを通じて、包括的な防御を提供します。

対無人航空機装備は、「検知・識別・追跡」と「無力化」に大別されます。