世界の軽量銅管市場:管種別(継目無、溶接管)、外径別(12mm以下、12.1mm~30mm、30mm超)、用途別、最終用途別による世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

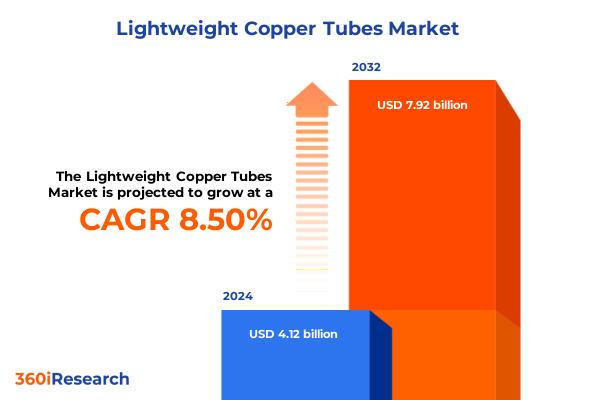

軽量銅管市場は、2024年に41.2億米ドルと評価され、2025年には44.5億米ドルに達すると予測されています。その後、年平均成長率(CAGR)8.50%で成長し、2032年には79.2億米ドル規模に達すると見込まれています。この市場は、優れた熱性能と構造的耐久性を兼ね備えた材料が求められる産業において、極めて重要なニッチを占めています。銅が持つ卓越した熱伝導性と固有の耐食性は、HVAC(冷暖房空調)、冷凍、太陽熱システムにおける効率的な熱交換を可能にし、ガス配管や給排水システムにおいても信頼性の高い性能を発揮します。これらの本質的な物理的特性に加えて、製造技術の進歩により、軽量銅管は機械的強度を損なうことなく大幅な軽量化を実現し、性能と効率の両方が最重要視される用途において不可欠な存在となっています。世界の市場が持続可能性とエネルギー効率をますます重視する中、軽量銅管は現代のインフラプロジェクトにおける要として浮上しています。例えば、AHR 2025のような業界イベントでは、熱交換器やコイルにおける冷媒充填量の最適化とシステム応答性の向上を目指し、5mmから7mmの小径銅管設計への決定的な移行が強調されました。同時に、野心的な再生可能エネルギー目標とデータセンター建設の加速は、高い導電性と資源消費量の削減を両立させる材料への需要を強めており、軽量銅管を環境面と運用面の両方の考慮事項の最前線に位置づけています。

過去1年間で、技術革新と環境規制の融合が、軽量銅管業界に変革的な変化をもたらしました。合金開発と押出技術における急速な進歩により、メーカーは構造的完全性を維持しながら、壁厚を0.2~0.3mm薄くした製品を製造できるようになり、これによりユニットあたりの材料使用量を最大12%削減しています。同時に、HVACおよび冷凍分野では、次世代冷媒とスマート制御の採用が進んでおり、熱交換効率を最大化し、冷媒充填量を最小限に抑えるために、より精密な管形状と小径化が求められています。また、グローバルな戦略的パートナーシップは、供給リスクを管理し、地域の強みを活用するために生産拠点を再構築しています。Adani EnterprisesとMetTubeの最近の提携は、この傾向を象徴しており、Adaniの広大な製錬能力とMetTubeの高度な製造専門知識を組み合わせることで、インドにおけるHVACおよび再生可能エネルギー用途向けの銅管生産の現地化を進めています。このような垂直統合と現地パートナーシップへの移行は、輸入への依存を軽減するだけでなく、製品の迅速なカスタマイズと、ますます厳格化するエネルギー効率規制への準拠を支援しています。さらに、2025年8月に米国が貿易拡大法第232条に基づき、銅管を含む半加工品を含む輸入銅製品に対して50%の関税を課したことは、貿易、価格動向、サプライチェーン戦略を大きく再構築しました。この政策は、国家安全保障上の考慮事項と国内生産の強化を目的としており、関税発効前の大幅な在庫積み増しを促し、国内銅価格をCME(シカゴ・マーカンタイル取引所)で記録的な高値に押し上げ、LME(ロンドン金属取引所)のベンチマークとの顕著な乖離を生じさせました。その直接的な結果として、米国バイヤーは世界価格よりも25~30%高いプレミアムに直面する一方で、関税障壁によって低コストの輸入品から保護されるという二層的な価格環境が生まれました。この歪みは、特にプエルトリコやハワイなどの非本土地域において、実施前の輸入急増を促しました。中期的には、建設、冷凍、配管など、軽量銅管に依存する川下産業は、投入コストの上昇に直面し、ニアソーシング、代替材料、または関税免除の組立地域を組み込むためのサプライチェーン再設計を模索しています。これらの戦略的調整は、関税が貿易フローと市場ダイナミクスに与える累積的な影響を反映しています。

軽量銅管市場のセグメンテーションを詳細に分析すると、多様な要因が需要を牽引していることが明らかになります。用途別では、熱性能と規制遵守が最重要視されるHVACシステムでの堅調な採用が見られ、配管およびガス配管設備では銅の抗菌特性と長期的な信頼性が評価されています。冷凍用途では、銅の熱伝達特性を活用してエネルギー使用量を最適化し、新興の太陽熱設備では、周期的な温度ストレスに耐え、腐食に抵抗するために銅管の採用が増加しています。管種による差別化は、シームレス管と溶接管のバランスを浮き彫りにします。シームレス管は、均質な壁厚により超薄型で高完全性が求められる用途で優位に立つ一方、溶接管は大規模設備においてコスト効率とより大きな直径の柔軟性を提供します。仕様カテゴリ(Type K、Type L、Type M)は、各セクターの圧力要件と耐久性ニーズに合わせた壁厚基準を定めており、重要な産業用途には厚い壁を、住宅用や低圧システムには薄い壁を選択します。最終用途セグメンテーションは、ライフサイクルコスト削減を追求する商業施設、プロセス安定性を最適化する産業施設、設置速度と美観を重視する住宅開発といった、それぞれの異なる優先事項を捉えています。外径分類はさらに市場アプローチを細分化し、最大12mmの小径管は精密熱交換器で優れ、12.1mmから30mmの中径管は標準的なHVACおよび配管用途に利用され、30mmを超える大径管は産業環境における大容量流体輸送に対応します。

地域分析では、地政学的、経済的、規制的背景が軽量銅管の需要と投資をどのように形成しているかが示されています。アメリカ大陸では、米国とカナダにおけるインフラ整備の加速と厳格なエネルギー効率コードがHVACおよび配管分野での大幅な調達を推進しており、ラテンアメリカ市場は拡大する再生可能エネルギー設備の支援に向けて進化しています。一方、北米の生産者は、関税差益と戦略的鉱物に対する国内政策インセンティブを活用するため、ニアソーシング戦略を模索しています。ヨーロッパ、中東、アフリカでは、多様な規制環境が機会と課題の両方をもたらしています。EUのエコデザイン基準と循環型経済指令は、高性能でリサイクル可能な銅管の需要を促進し、中東の建設ブームとアフリカの新興産業回廊は、電力供給と淡水化プロジェクトにおける銅の役割を強調しています。伝統的なチリからの供給源からの多様化を目指す共同イニシアチブにより、過去2年間で主要セグメントにおけるアフリカの調達シェアは15%から22%以上に増加しました。アジア太平洋地域では、急速な都市化と広範なHVAC展開が世界の銅管消費を牽引する地域のリーダーシップを支え、2023年には市場の44%以上を占めました。中国とインドのメーカーは、国内および輸出需要を満たすために生産能力を拡大しています。再生可能エネルギーに対する政府補助金と野心的なヒートポンプ導入計画は、革新的な管設計と現地化されたバリューチェーンを推進するアジア太平洋地域の極めて重要な役割をさらに強化しています。

軽量銅管分野の競争環境は、伝統的なメーカーと、専門化と規模を追求する機敏な新規参入企業が混在しています。Revere Copper Productsのような歴史ある米国メーカーは、リーン生産方式と戦略的売却を活用して銅管に焦点を強化し、データセンターや電気インフラの需要を満たすために、最新の押出ラインに投資し、主要施設での生産能力を3倍に増やしました。世界的には、マレーシアのMetdistと日本の三菱マテリアルとの提携であるMetTubeやAdani Enterprisesのようなグループが、インド亜大陸で深い製錬事業と高度な管生産技術を組み合わせることで、地域成長を促進しています。同時に、WielandやMueller Industriesのような多国籍企業は、銅および銅合金製品にわたる多様なポートフォリオを通じて大きな市場シェアを維持し、小径用途における新興トレンドや材料代替研究にR&D投資を合わせています。戦略的提携や合弁事業は引き続き増加しており、関税制度や持続可能性の義務を乗り越える上で、現地化された能力と統合されたサプライチェーンの重要性を強調しています。業界リーダーは、供給変動や政策変更の中で回復力を維持するために、多角的なアプローチを優先すべきです。まず、伝統的なサプライヤー以外の原材料供給源を多様化することは、地政学的リスクを軽減できます。これには、新興の鉱業拠点でのパートナーシップ構築や、持続可能性の資格を向上させるためのリサイクル銅流の探求が含まれます。次に、自動押出ラインやリアルタイム品質管理システムなどの先進製造技術への投資は、薄肉および小径管の精密な公差を可能にし、材料スクラップ率を削減し、市場投入までの時間を短縮します。さらに、企業は政策動向と関税状況を綿密に監視し、製品再設計やニアソース組立などの関税工学戦略を活用して、コンプライアンスを維持しながら関税負担を最小限に抑える必要があります。同時に、銅クラッド合金や新しいろう付け技術に焦点を当てた共同R&Dプロジェクトを育成することは、自動車の熱管理や再生可能エネルギーにおける新たな用途を開拓し、世界の脱炭素化努力が強化される中で、企業を高成長セグメントの最前線に位置づけるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

2. **市場セグメンテーションとカバレッジ**

3. **調査対象期間**

4. **通貨**

5. **言語**

6. **ステークホルダー**

7. **調査方法論**

8. **エグゼクティブサマリー**

9. **市場概要**

10. **市場インサイト**

* 感染リスク低減のための医療・ヘルスケア施設における抗菌銅管の採用拡大

* 効率向上に向けた電気自動車バッテリー冷却システムにおける**軽量銅管**の需要増加

* 軽量化と耐久性向上のための航空宇宙油圧システムにおける高強度銅合金へのシフト

* 循環経済目標達成と環境負荷低減のための銅管リサイクルイニシアチブの拡大

* より薄い銅管壁を製造するための冷間押出などの先進製造技術の統合

* 熱損失を最小限に抑えるための地域暖房システムにおけるプレハブ断熱**軽量銅管**の使用増加

* 過酷な産業環境における耐食性向上のための銅管コーティングの開発

* 銅管生産を最適化し、欠陥を削減するためのデジタルツイン技術の導入

11. **2025年米国関税の累積的影響**

12. **2025年人工知能の累積的影響**

13. **軽量銅管市場:チューブタイプ別**

* シームレス

* 溶接

14. **軽量銅管市場:外径別**

* 12.1~30 mm

* 30 mm超

* 12 mm以下

15. **軽量銅管市場:用途別**

* ガス配管

* HVAC

* 配管

* 冷凍

* 太陽熱

16. **軽量銅管市場:最終用途別**

* 商業用

* 産業用

* 住宅用

17. **軽量銅管市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

18. **軽量銅管市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

19. **軽量銅管市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

20. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Mueller Industries, Inc.

* Wieland-Werke AG

* KME Group S.p.A.

* Luvata Oy

* Ta Chen International, Inc.

* NIBCO Inc.

* Nippon Metal Industry Co., Ltd.

* Mitsubishi Materials Corporation

* Maruichi Leavitt Pipe & Tube, LLC

* Cerro Flow Products, LLC

* Aurubis AG

21. **図リスト [合計: 28]**

* 世界の**軽量銅管**市場規模、2018-2032年(百万米ドル)

* 世界の**軽量銅管**市場規模:チューブタイプ別、2024年対2032年(%)

* 世界の**軽量銅管**市場規模:チューブタイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の**軽量銅管**市場規模:外径別、2024年対2032年(%)

* 世界の**軽量銅管**市場規模:外径別、2024年対2025年対2032年(百万米ドル)

* 世界の**軽量銅管**市場規模:用途別、2024年対2032年(%)

* 世界の**軽量銅管**市場規模:用途別、2024年対2025年対2032年(百万米ドル)

* 世界の**軽量銅管**市場規模:最終用途別、2024年対2032年(%)

* 世界の**軽量銅管**市場規模:最終用途別、2024年対2025年対2032年(百万米ドル)

* 世界の**軽量銅管**市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* 米州の**軽量銅管**市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米の**軽量銅管**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 中南米の**軽量銅管**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 欧州、中東、アフリカの**軽量銅管**市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 欧州の**軽量銅管**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 中東の**軽量銅管**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アフリカの**軽量銅管**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋の**軽量銅管**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 世界の**軽量銅管**市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

* ASEANの**軽量銅管**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* GCCの**軽量銅管**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 欧州連合の**軽量銅管**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* BRICSの**軽量銅管**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* G7の**軽量銅管**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* NATOの**軽量銅管**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 世界の**軽量銅管**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* **軽量銅管**市場シェア:主要企業別、2024年

* **軽量銅管**市場、FPNVポジショニングマトリックス、2024年

22. **表リスト [合計: 357]**

* **軽量銅管**市場のセグメンテーションとカバレッジ

* 世界の**軽量銅管**市場規模、2018-2024年(百万米ドル)

* 世界の**軽量銅管**市場規模、2025-2032年(百万米ドル)

* 世界の**軽量銅管**市場規模:チューブタイプ別、2018-2024年(百万米ドル)

* 世界の**軽量銅管**市場規模:チューブタイプ別、2025-2032年(百万米ドル)

* 世界の**軽量銅管**市場規模:外径別、2018-2024年(百万米ドル)

* 世界の**軽量銅管**市場規模:外径別、2025-2032年(百万米ドル)

* 世界の**軽量銅管**市場規模:用途別、2018-2024年(百万米ドル)

* 世界の**軽量銅管**市場規模:用途別、2025-2032年(百万米ドル)

* 世界の**軽量銅管**市場規模:最終用途別、2018-2024年(百万米ドル)

* 世界の**軽量銅管**市場規模:最終用途別、2025-2032年(百万米ドル)

* 世界の**軽量銅管**市場規模:地域別、2018-2024年(百万米ドル)

* 世界の**軽量銅管**市場規模:地域別、2025-2032年(百万米ドル)

* 米州の**軽量銅管**市場規模、2018-2024年(百万米ドル)

* 米州の**軽量銅管**市場規模、2025-2032年(百万米ドル)

* 米州の**軽量銅管**市場規模:サブ地域別、2018-2024年(百万米ドル)

* 米州の**軽量銅管**市場規模:サブ地域別、2025-2032年(百万米ドル)

* 北米の**軽量銅管**市場規模、2018-2024年(百万米ドル)

* 北米の**軽量銅管**市場規模、2025-2032年(百万米ドル)

* 北米の**軽量銅管**市場規模:国別、2018-2024年(百万米ドル)

* 北米の**軽量銅管**市場規模:国別、2025-2032年(百万米ドル)

* 米国の**軽量銅管**市場規模、2018-2024年(百万米ドル)

* 米国の**軽量銅管**市場規模、2025-2032年(百万米ドル)

* カナダの**軽量銅管**市場規模、2018-2024年(百万米ドル)

* カナダの**軽量銅管**市場規模、2025-2032年(百万米ドル)

* メキシコの**軽量銅管**市場規模、2018-2024年(百万米ドル)

* メキシコの**軽量銅管**市場規模、2025-2032年(百万米ドル)

* 中南米の**軽量銅管**市場規模、2018-2024年(百万米ドル)

* 中南米の**軽量銅管**市場規模、2025-2032年(百万米ドル)

* 中南米の**軽量銅管**市場規模:国別、2018-2024年(百万米ドル)

* 中南米の**軽量銅管**市場規模:国別、2025-2032年(百万米ドル)

* ブラジルの**軽量銅管**市場規模、2018-2024年(百万米ドル)

* ブラジルの**軽量銅管**市場規模、2025-2032年(百万米ドル)

* 欧州、中

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

軽量銅管は、現代社会の多様なインフラにおいて不可欠な役割を担う素材であり、その名の通り、従来の銅管に比べて肉厚を薄くすることで軽量化を実現した製品である。特に、空調設備や冷凍冷蔵システムといった熱媒体の輸送を担う分野で広く採用されており、その優れた特性と経済性から、私たちの快適な生活環境を支える基盤技術の一つとなっている。

この軽量化は、単に材料費の削減に留まらず、資源の有効活用、輸送コストの低減、そして何よりも施工現場での作業効率の大幅な向上に貢献している。従来の厚肉銅管が持つ堅牢性や耐久性を維持しつつ、より少ない銅資源で同等以上の機能を発揮させるという技術的挑戦の成果であり、高度な製造技術によって実現された。その開発背景には、地球規模での資源制約への意識の高まりと、建設・設備業界における生産性向上のニーズがあった。

軽量銅管の主要な素材は、JIS規格でC1220R-Oとして知られるリン脱酸銅である。この銅は、高い純度と優れた加工性を持ち、特に熱伝導性や耐食性に優れる。製造工程においては、まず高純度の銅インゴットからビレットを生成し、これを熱間押出や冷間引抜きといった精密な加工を繰り返すことで、所定の肉厚と外径を持つシームレスな管へと成形していく。最終的には、適切な焼鈍処理を施すことで、曲げ加工や拡管加工が容易な、柔軟性に富んだ状態に調整される。この一連の工程が、薄肉でありながらも高い信頼性を誇る軽量銅管を生み出す鍵となる。

軽量銅管が持つ特性は多岐にわたる。まず、銅本来の高い熱伝導率は、熱交換効率の向上に直結し、空調機器の省エネルギー化に大きく貢献する。次に、優れた耐食性は、長期間にわたる安定した性能維持を可能にし、メンテナンスコストの削減にも寄与する。さらに、適度な柔軟性(加工性)は、複雑な配管ルートへの対応を容易にし、現場での作業性を飛躍的に向上させる。また、薄肉化されていても、銅の持つ高い引張強度と耐圧性により、内部を流れる冷媒や水に対する十分な安全性を確保している。内面が滑らかであるため、流体の抵抗が少なく、スケールの付着も抑制される点も特筆すべき利点である。

その主要な用途は、家庭用・業務用エアコンの冷媒配管、冷蔵庫や冷凍庫の冷却回路、そしてヒートポンプ給湯器の熱媒体配管など、多岐にわたる。これらの分野では、軽量であることによる施工性の良さ、高い熱伝導率による効率性、そして優れた耐久性が特に重視される。また、医療用ガス配管や太陽熱温水器の集熱配管など、特殊な環境下での使用にも対応できる汎用性の高さも持ち合わせている。現代の建築物や産業設備において、軽量銅管は、エネルギー効率の向上と快適な環境構築に欠かせない存在となっている。

一方で、軽量化されたがゆえに、施工時の取り扱いには注意が必要である。過度な衝撃や無理な曲げは、管の変形や損傷につながる可能性があるため、適切な工具と技術を用いた丁寧な作業が求められる。しかし、これらの注意点を踏まえれば、そのメリットは計り知れない。環境面においても、少ない資源で製造できること、そして銅が持つ高いリサイクル性により、持続可能な社会の実現に貢献する素材としてその価値は高まっている。今後も、さらなる薄肉化や高強度化、あるいは特殊な表面処理技術の導入など、技術革新が進むことで、軽量銅管の適用範囲はさらに広がり、その重要性は増していくことだろう。

軽量銅管は、単なる配管材料に留まらず、現代社会のエネルギー効率化、資源の有効活用、そして快適な生活空間の実現を支える重要なキーマテリアルである。その開発から普及に至る過程は、技術革新と環境意識の高まりが融合した結果であり、今後もその進化は止まることなく、私たちの未来を形作る上で不可欠な存在であり続けるだろう。