世界のラックマウント高電圧電源市場:製品タイプ (AC-DC、DC-DC)、出力電圧 (5~20kV、20kV超、5kV未満)、冷却方式、用途、エンドユーザー別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**ラックマウント高電圧電源市場の包括的分析:市場概要、推進要因、および展望**

**市場概要**

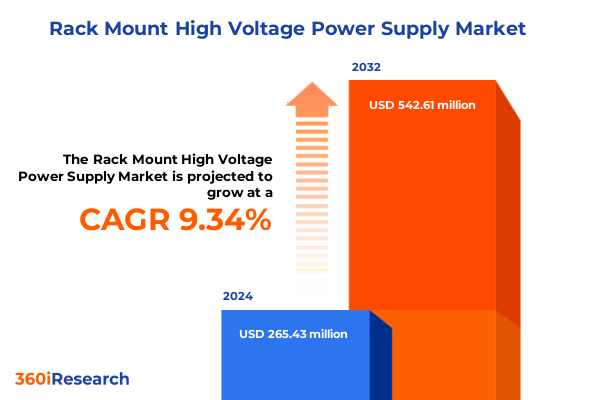

ラックマウント高電圧電源市場は、2024年に2億6,543万米ドルと推定され、2025年には2億8,852万米ドルに達し、9.34%の年平均成長率(CAGR)で成長し、2032年までに5億4,261万米ドルに達すると予測されています。この専門的な電源システムは、精密な科学研究から高度な半導体製造に至るまで、幅広いアプリケーションの基盤を形成しており、その性能と信頼性は多様な産業における運用成果に直接影響を与えます。

今日の急速に進化する技術環境において、ラックマウント高電圧電源ソリューションの複雑さを理解することはこれまで以上に重要です。機器設計者が小型化、エネルギー効率、モジュール統合の限界を押し広げるにつれて、ラックマウント高電圧電源は、より高い電力密度とスマートな制御機能を提供するように進化してきました。信頼性と稼働時間は最重要課題であり、サプライヤーは熱管理、EMI/EMC(電磁干渉/電磁両立性)コンプライアンス、高度な監視機能などの分野で革新を余儀なくされています。同時に、持続可能性目標の高まりは、より環境に優しい設計、低漏洩アーキテクチャ、再生可能エネルギーフレームワークと互換性のあるシステムへの需要を促進しています。さらに、グローバルなサプライチェーンの考慮事項、地政学的変動、進化するエンドユーザーの要件が、詳細な市場視点の必要性を増幅させています。ステークホルダーは、貿易政策、材料の入手可能性、競争圧力に対処しながら、製品ロードマップを顧客の優先順位と整合させる必要があります。

**市場の推進要因**

ラックマウント高電圧電源市場は、技術的進歩と業界の再編によって変革的な変化を遂げています。

1. **技術的進歩**:

* **パワー半導体デバイスの進化**: 炭化ケイ素(SiC)や窒化ガリウム(GaN)などのワイドバンドギャップ材料を含むパワー半導体デバイスの急速な進歩により、電源はより高い周波数で動作し、効率が向上し、熱フットプリントが削減されました。これにより、ミッションクリティカルなアプリケーションで厳格な信頼性基準を満たす、コンパクトで高性能なモジュールの新たな可能性が開かれました。

* **高度なデジタル制御とテレメトリーの統合**: リモート監視、予測保守、適応型負荷管理機能が不可欠な差別化要因となり、システムインテグレーターやエンドユーザーがパフォーマンスを最適化し、ダウンタイムを最小限に抑え、サービスワークフローを合理化できるようになりました。ソフトウェア定義インターフェースは、自動化プラットフォームとのシームレスな統合を可能にし、より俊敏で回復力のある運用環境を促進しています。

2. **業界の再編と持続可能性**:

* **業界統合と戦略的パートナーシップ**: 業界の統合と専門の受託製造業者の台頭が競争環境を再構築しました。電源開発者と機器OEM間の戦略的パートナーシップがますます一般的になり、電源仕様と進化するアプリケーション要件を整合させる共同開発プログラムを促進しています。

* **持続可能性の推進**: 持続可能性の要件と規制基準は、より環境に優しい設計の採用を推進し、材料、冷却方法、ライフサイクル管理慣行における革新を促しています。

3. **2025年米国関税の影響**:

* 2025年の米国関税の賦課は、ラックマウント高電圧電源市場全体に影響を与え、コスト構造とサプライチェーン戦略を変化させました。輸入変圧器、コンデンサ、半導体デバイスに対する関税の引き上げは、利益率を圧迫し、国内外のサプライヤーに調達モデルの見直しを促しました。多くの組織は、関税への露出を軽減し、継続性を確保するために、生産の現地化または二重調達体制の確立を加速させました。

* これらの関税によるコスト圧力は、メーカーに代替材料オプションの探索と、優先サプライヤーとの戦略的な大量契約の交渉を促しました。一部の主要企業は、投入コストを管理し、希少な資源への優先アクセスを確保するために、後方統合に投資しました。一方、小規模ベンダーは、増加した費用をエンドユーザーに転嫁することに課題を抱え、価格、サービス、付加価値機能に基づく競争が激化しています。

* エンドユーザーの視点からは、機器インテグレーターや研究機関は、総所有コストと長期的な性能のトレードオフを検討しています。電源ベンダーを選択する際には、より長いサプライヤー認定サイクル、より深いコンプライアンスチェック、より厳格なリスク評価が標準的な慣行となっています。同時に、一部の顧客は、関税免除製品へのボリュームコミットメントをシフトしたり、より低い着地コストを提供する地域流通ハブを模索したりしています。

4. **市場セグメンテーションの洞察**:

* **用途別**: 産業機器(コーティングシステム、電気めっき、試験・測定)、医療画像(CTスキャナー、MRIシステム、X線システム)、科学研究(レーザー機器、粒子加速器電源システム)、半導体製造(イオン注入、プラズマエッチング、薄膜堆積)が主要なセグメントです。それぞれが安定した高電圧源に依存し、精度と信頼性を要求します。

* **製品タイプ別**: AC-DCソリューション(マルチ出力、シングル出力)とDC-DCソリューション(絶縁型、非絶縁型)に二分されます。AC-DCは厳格な絶縁を伴う同期電源レールを必要とするアプリケーションに、DC-DCはコンパクトなフォームファクタと最小限の干渉を必要とする組み込みシステムやモジュールアプリケーションに対応します。

* **出力電圧別**: 5キロボルト未満、5~20キロボルト(5~10キロボルト、10~20キロボルト)、20キロボルト超(20~50キロボルト、50キロボルト超)の3つの主要な帯域に分かれ、アプリケーション固有の電圧耐性、サイズ制約、安全認証要件に基づいて電源が選択されます。

* **冷却方式別**: 空冷式と液冷式に分類され、それぞれ熱効率とシステム信頼性のために最適化されています。

* **エンドユーザー別**: アフターマーケットチャネル(交換部品、アップグレードキット)、電子機器および産業機械のOEM、サービスプロバイダーがエコシステムを構成します。

5. **地域市場のニュアンス**:

* **南北アメリカ**: 強固な製造インフラとR&Dエコシステムが、産業機器および科学研究アプリケーションへの多大な投資を支えています。北米の厳格な安全基準と認証要件は、ULおよびCSA規制を満たすための故障検出、リアルタイム監視、コンプライアンス文書化に関する革新を促しています。ラテンアメリカ市場は、産業オートメーションの取り組みが成長しており、カスタマイズされた資金調達と現地サポートモデルを提供できるサプライヤーに新たな機会を提供します。

* **ヨーロッパ、中東、アフリカ(EMEA)**: 西ヨーロッパは持続可能性と再生可能エネルギー統合に焦点を当てており、低待機損失と高効率モードを備えた環境に優しい電源設計への需要を刺激しています。中東では、ヘルスケアと研究インフラへの戦略的投資が、高度な医療画像診断システムや粒子加速器システムの調達を促進しています。アフリカの初期段階の産業基盤とインフラ近代化の取り組みは、困難な環境条件で機能する堅牢で費用対効果の高い電源モジュールへの需要を生み出しています。

* **アジア太平洋**: 半導体製造施設の急速な拡大、特に東アジアでは、高精度、高電圧モジュールの堅調な採用を促進しています。中国、日本、韓国などの国々は、イオン注入やプラズマエッチングプロセスで大量消費をリードしており、インドと東南アジアでは医療画像診断設備の設置と再生可能エネルギーのパイロットプログラムが加速しています。複雑な地域サプライヤーネットワークと政府のインセンティブが競争ダイナミクスをさらに差別化し、グローバルメーカーにタイムリーな配送とコスト最適化を確保するために現地パートナーシップまたは組立ハブの確立を促しています。

**市場の展望と戦略的提言**

競争が激しく急速に進化する市場で成功するために、業界リーダーは、技術的リーダーシップ、運用の回復力、顧客中心のサービスモデルを優先する多角的な戦略的アプローチを採用すべきです。

1. **技術的リーダーシップ**:

* **先進材料への投資**: ワイドバンドギャップ半導体や改良された誘電体部品などの先進材料研究への投資は、次世代の電力密度と効率のブレークスルーを推進し、最も要求の厳しい産業および科学アプリケーションに対応します。

* **AIと機械学習の統合**: 電源制御システムへの人工知能(AI)と機械学習(ML)の統合は、予測保守機能を解き放ち、予期せぬダウンタイムを削減し、重要なインフラストラクチャのライフサイクル管理を強化できます。

2. **運用の回復力**:

* **サプライチェーンの多様化**: 関税の変動や地政学的な不確実性を考慮し、サプライチェーンの多様化が不可欠です。地域組立施設の設立や現地部品サプライヤーとの戦略的パートナーシップは、輸入関税や輸送の混乱に対する緩衝材となり、重要な部品の二重調達は、変動する貿易体制下での継続性を保証します。

* **アフターマーケットおよびフィールドサービスの強化**: リモート診断、迅速な校正サービス、モジュール式アップグレードキットを通じて、アフターマーケットおよびフィールドサービス提供を強化することは、新たな収益源を生み出し、顧客ロイヤルティを強化します。

3. **顧客中心のサービスモデルと競争優位性**:

* **エンドユーザーコミュニティとの協業**: 研究コンソーシアムや半導体製造クラスターなどのエンドユーザーコミュニティとの協業は、共同開発プログラムを加速させ、新たな電源規格の早期採用を促進できます。

* **認証とコンプライアンスのリーダーシップ**: 企業は、ヘルスケア、防衛、再生可能エネルギーなどの規制対象セクターへの扉を開く業界固有の承認を取得し、認証とコンプライアンスのリーダーシップを追求すべきです。

* **アジャイルな製品ロードマップ**: コア製品と、多様な顧客要件に対応するカスタマイズされた高品種少量生産構成とのバランスを取るアジャイルな製品ロードマップを維持することは、規模の経済を損なうことなく、多様な顧客要件に対応します。

主要企業であるSpellman High Voltage Electronics、XP Power、ITT Inc.、Glassman High Voltage、TDK Lambda、Emco High Voltage、Mega Electronics、Matsusada Precisionなどは、研究開発への継続的な投資、戦略的パートナーシップ、多様な製品ポートフォリオを通じて差別化を図っています。これらの企業は、電圧仕様やモジュール形式だけでなく、技術サポートの深さ、カスタマイズの柔軟性、複雑な規制環境を乗り越える能力によっても差別化を図ることで、市場の成長機会を捉える上で有利な立場にあります。

これらの戦略的提言を実行することにより、ラックマウント高電圧電源プロバイダーは、進化する顧客ニーズを予測し、長期的な競争優位性を強化する差別化された価値提案を提供する不可欠なパートナーとしての地位を確立できるでしょう。

以下に、ご指定の目次を日本語に翻訳し、詳細な階層構造で構築します。

—

**目次**

1. 序文 (Preface)

1.1. 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

1.2. 調査対象年 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. 調査方法 (Research Methodology)

3. エグゼクティブサマリー (Executive Summary)

4. 市場概要 (Market Overview)

5. 市場インサイト (Market Insights)

5.1. ラックマウント高電圧電源におけるリモート監視および診断のためのデジタル制御インターフェースの統合の増加 (Increasing integration of digital control interfaces for remote monitoring and diagnostics in rack mount high voltage power supplies)

5.2. 高電圧ラックシステムにおける動的電力負荷管理のためのモジュラーおよびスケーラブルなアーキテクチャの採用 (Adoption of modular and scalable architectures for dynamic power load management in high voltage rack systems)

5.3. データセンターにおける高度な力率補正を備えたエネルギー効率の高い高電圧電源モジュールの需要の増加 (Growing demand for energy-efficient high voltage power modules with advanced power factor correction in data centers)

5.4. ラックマウント高電圧電源における高周波動作のためのコンパクトな炭化ケイ素ベースコンバータの出現 (Emergence of compact silicon carbide-based converters for higher frequency operation in rack mount high voltage supplies)

5.5. 医療および産業用高電圧電力アプリケーションにおける厳格なEMIおよびEMCコンプライアンス基準の実施 (Implementation of rigorous EMI and EMC compliance standards for medical and industrial high voltage power applications)

5.6. ラックマウント高電圧電源ユニットに統合されたAI駆動型予測保守アルゴリズムの開発 (Development of AI-driven predictive maintenance algorithms integrated into rack mount high voltage power units)

5.7. 半導体試験および研究施設向けのカスタマイズ可能なマルチチャネル高電圧出力の人気の高まり (Rising popularity of customizable multi-channel high voltage outputs for semiconductor testing and research facilities)

5.8. 高密度ラックマウント高電圧電源システムにおける熱管理を強化するための液冷ソリューションの統合 (Integration of liquid cooling solutions to enhance thermal management in high-density rack mount high voltage power systems)

5.9. 重要なインフラストラクチャのラックマウント高電圧電源におけるブロックチェーンで保護されたファームウェアアップデートの使用拡大 (Expanding use of blockchain-secured firmware updates in critical infrastructure rack mount high voltage power supplies)

5.10. 高電圧ラック構成における相互運用性のためのEtherCATやPROFINETなどの標準化された通信プロトコルへの移行 (Shift towards standardized communication protocols like EtherCAT and PROFINET for interoperability in high voltage rack configurations)

6. 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

7. 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

8. **ラックマウント高電圧電源**市場:製品タイプ別 (**Rack Mount High Voltage Power Supply** Market, by Product Type)

8.1. AC-DC

8.1.1. マルチ出力 (Multi Output)

8.1.2. シングル出力 (Single Output)

8.2. DC-DC

8.2.1. 絶縁型 (Isolated)

8.2.2. 非絶縁型 (Non-Isolated)

9. **ラックマウント高電圧電源**市場:出力電圧別 (**Rack Mount High Voltage Power Supply** Market, by Output Voltage)

9.1. 5~20 KV (5 To 20 KV)

9.1.1. 10~20 KV (10 To 20 KV)

9.1.2. 5~10 KV (5 To 10 KV)

9.2. 20 KV超 (Greater Than 20 KV)

9.2.1. 20~50 KV (20 To 50 KV)

9.2.2. 50 KV超 (Above 50 KV)

9.3. 5 KV未満 (Less Than 5 KV)

10. **ラックマウント高電圧電源**市場:冷却方式別 (**Rack Mount High Voltage Power Supply** Market, by Cooling Method)

10.1. 空冷式 (Air Cooled)

10.2. 液冷式 (Liquid Cooled)

11. **ラックマウント高電圧電源**市場:用途別 (**Rack Mount High Voltage Power Supply** Market, by Application)

11.1. 産業機器 (Industrial Equipment)

11.1.1. コーティングシステム (Coating Systems)

11.1.2. 電気めっき (Electroplating)

11.1.3. 試験・測定 (Testing & Measurement)

11.2. 医療画像診断 (Medical Imaging)

11.2.1. CTスキャナー (CT Scanners)

11.2.2. MRIシステム (MRI Systems)

11.2.3. X線システム (X-Ray Systems)

11.3. 科学研究 (Scientific Research)

11.3.1. レーザー装置 (Laser Equipment)

11.3.2. 粒子加速器電源 (Particle Accelerator Power)

11.4. 半導体製造 (Semiconductor Manufacturing)

11.4.1. イオン注入 (Ion Implantation)

11.4.2. プラズマエッチング (Plasma Etching)

11.4.3. 薄膜堆積 (Thin Film Deposition)

12. **ラックマウント高電圧電源**市場:エンドユーザー別 (**Rack Mount High Voltage Power Supply** Market, by End User)

12.1. アフターマーケット (Aftermarket)

12.1.1. 交換部品 (Replacement Parts)

12.1.2. アップグレード (Upgrades)

12.2. OEM (相手先ブランド製造業者) (Original Equipment Manufacturer)

12.2.1. 電子機器 (Electronic Equipment)

12.2.2. 産業機械 (Industrial Machinery)

12.3. サービスプロバイダー (Service Providers)

13. **ラックマウント高電圧電源**市場:地域別 (**Rack Mount High Voltage Power Supply** Market, by Region)

13.1. 米州 (Americas)

13.1.1. 北米 (North America)

13.1.2. 中南米 (Latin America)

13.2. 欧州・中東・アフリカ (Europe, Middle East & Africa)

13.2.1. 欧州 (Europe)

13.2.2. 中東 (Middle East)

13.2.3. アフリカ (Africa)

13.3. アジア太平洋 (Asia-Pacific)

14. **ラックマウント高電圧電源**市場:グループ別 (**Rack Mount High Voltage Power Supply** Market, by Group)

14.1. ASEAN

14.2. GCC

14.3. 欧州連合 (European Union)

14.4. BRICS

14.5. G7

14.6. NATO

15. **ラックマウント高電圧電源**市場:国別 (**Rack Mount High Voltage Power Supply** Market, by Country)

15.1. 米国 (United States)

15.2. カナダ (Canada)

15.3. メキシコ (Mexico)

15.4. ブラジル (Brazil)

15.5. 英国 (United Kingdom)

15.6. ドイツ (Germany)

15.7. フランス (France)

15.8. ロシア (Russia)

15.9. イタリア (Italy)

15.10. スペイン (Spain)

15.11. 中国 (China)

15.12. インド (India)

15.13. 日本 (Japan)

15.14. オーストラリア (Australia)

15.15. 韓国 (South Korea)

16. 競争環境 (Competitive Landscape)

16.1. 市場シェア分析、2024年 (Market Share Analysis, 2024)

16.2. FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

16.3. 競合分析 (Competitive Analysis)

16.3.1. Spellman High Voltage Electronics Corporation

16.3.2. Advanced Energy Industries, Inc.

16.3.3. XP Power Limited

16.3.4. TDK-Lambda Corporation

16.3.5. Matsusada Precision Inc.

16.3.6. Glassman High Voltage Inc.

16.3.7. Heinzinger Electronic GmbH & Co. KG

16.3.8. Pico Electronics Ltd.

16.3.9. CAEN SpA

16.3.10. FUG Elektronik GmbH

16.3.11. Genvolt Ltd.

16.3.12. Kepco Inc.

16.3.13. EMCO High Voltage Corporation

16.3.14. CPI‑Glassman

16.3.15. Spellman HV Europe

16.3.16. Matsusada Precision USA, Inc.

16.3.17. FuG Elektronik GmbH

16.3.18. Glassman High Voltage Systems Ltd.

16.3.19. Heinzinger USA, Inc.

16.3.20. High Voltage, Inc.

16.3.21. Bertan High Voltage

17. 図目次 [合計: 30] (List of Figures [Total: 30])

18. 表目次 [合計: 1161] (List of Tables [Total: 1161])

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代の科学技術分野において、ラックマウント高電圧電源は、その多様な応用範囲と精密な制御能力により、不可欠な基盤技術として位置づけられています。これは、標準化されたラックに搭載可能な物理的形態を持ちながら、数キロボルトから数十キロボルト、あるいはそれ以上の高電圧を安定的に、かつ高精度に供給する電源装置を指します。その本質は、交流電源から直流の高電圧を生成し、それを極めて厳密に制御・安定化させることにあり、これにより様々な先端研究や産業プロセスが成り立っています。

ラックマウントという形態は、システム統合の容易さ、スペース効率の向上、そしてメンテナンス性の良さといった運用上の大きな利点をもたらします。標準的な19インチラックに搭載されることで、他の計測機器や制御装置と一体化したシステムを構築でき、複雑な実験装置や製造ラインのコンパクト化と効率化に貢献します。また、高電圧電源に求められるのは単に高い電圧を出すことだけではなく、その出力の安定性、低リップル・低ノイズ性、そして迅速な応答性です。これらの特性は、微細な物理現象を扱う科学実験や、精密なプロセス制御が求められる産業用途において、測定結果の信頼性や製品の品質を直接左右するため、極めて重要視されます。

この種の電源が持つ主要な特徴の一つは、その高度な制御機能です。多くの場合、GPIB、RS-232C、USB、Ethernetといったデジタルインターフェースを介したリモート制御が可能であり、これによりコンピュータからの電圧・電流設定、状態監視、保護機能の管理などが自動化されます。これは、特に危険を伴う高電圧環境下での作業において、オペレーターの安全を確保しつつ、複雑な実験プロトコルや製造シーケンスをプログラム的に実行するために不可欠です。さらに、過電流保護、過電圧保護、アーク検出、インターロック機能など、多層的な安全機構が組み込まれており、装置の損傷防止と作業者の安全確保に最大限の配慮がなされています。

ラックマウント高電圧電源の応用範囲は非常に広範です。科学研究分野では、質量分析計におけるイオンの加速、電子顕微鏡での電子ビームの生成と制御、粒子加速器におけるビームラインの調整、プラズマ生成、X線発生装置、半導体製造におけるイオン注入装置、スパッタリング装置など、枚挙にいとまがありません。また、医療分野ではCTスキャンやX線撮影装置、産業分野ではレーザー加工、静電塗装、オゾン発生器、材料科学における誘電体試験など、多岐にわたる用途でその精密な電力供給能力が活用されています。これらのアプリケーションでは、わずかな電圧変動やノイズが結果に大きな影響を与えるため、高精度かつ安定した高電圧電源の存在が不可欠です。

しかしながら、高電圧を扱う電源装置の設計と製造には、特有の技術的課題が伴います。絶縁設計は最も重要な要素の一つであり、高電圧による沿面放電や空間放電を防ぐための適切な距離の確保、絶縁材料の選定、そして熱管理が求められます。高電圧・高出力の電源は発熱量も大きいため、効率的な冷却システムが不可欠であり、同時に電磁両立性(EMC)の観点から、他の精密機器への電磁干渉を最小限に抑えるためのノイズ対策も重要です。これらの課題を克服し、小型化、高効率化、高信頼性を両立させることは、常に技術開発の最前線にあります。

結論として、ラックマウント高電圧電源は、単なる電力供給装置ではなく、現代の科学技術の進歩を支える基盤であり、その精密な制御能力と信頼性、そしてシステム統合の容易さにより、多様な分野で不可欠な役割を担っています。今後も、より高効率で小型化された製品、さらにはAIとの連携によるインテリジェントな制御機能を持つ電源の開発が進むことで、その応用範囲は一層拡大し、新たな科学的発見や技術革新の原動力となり続けるでしょう。