世界の自己検査市場:製品別(機器、キット、試験紙)、検体別(血液、唾液、糞便)、用途別、適用分野別、流通チャネル別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

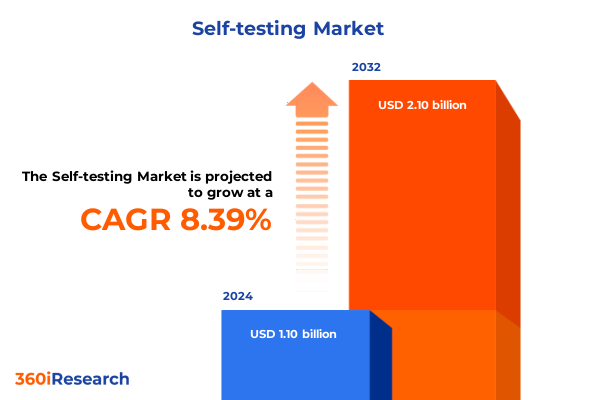

自己検査市場は、2024年に11.0億米ドルと推定され、2025年には11.9億米ドルに達し、2032年までに年平均成長率(CAGR)8.39%で21.0億米ドルに成長すると予測されています。現代の診断エコシステムは、消費者利便性と臨床的厳密性の融合により変革期を迎えており、製造、流通、臨床サービス、小売といった各ステークホルダーは、製品、供給、チャネル、規制戦略の再評価を迫られています。この変革は、構造的な貿易政策の転換、進化する製品アーキテクチャ、そして商業戦略とサプライチェーンのレジリエンスに影響を与えるセグメンテーションのダイナミクスによって推進されています。診断エコシステム全体で、買い手の期待と調達経路が変化しており、メーカーはモジュール性や相互運用性を優先し、支払者やプロバイダーは臨床的有用性の明確な証拠を求めています。同時に、流通業者や小売業者は、在庫リスクと迅速なフルフィルメント能力のバランスを取りながら、品揃え戦略を適応させています。

自己検査市場の成長は、政策介入、技術の成熟、そして消費者行動の変化という三つの主要な要因によって加速されています。まず、政策介入として、2024年から2025年にかけて実施・見直された一連の貿易・関税措置が、診断用投入物および完成品のサプライチェーン戦略と調達計算に顕著な影響を与えています。米国では、セクション301関税スケジュールが特定の製品グループ(注射器、針、医療用手袋、特定の保護具およびデバイス部品など)を対象に調整され、国内のレジリエンスを促進する意図が示されました。また、セクション232に基づく国家安全保障レビューが特定の医療機器やPPEの輸入に対して開始され、追加関税や輸入条件の可能性が浮上しています。これらの政策動向は、企業に対し、代替サプライヤーの迅速な認定、ティア2およびティア3調達における透明性の向上、関税分類ガバナンスの強化を促しています。商業および運用チームは、SKUレベルの収益性モデルに関税感応度を統合し、突然の関税変更に備えて契約を再交渉しています。次に、技術の成熟として、分子化学、小型光学、コネクテッドデバイスプラットフォームの進歩により、より広範な検査が集中型ラボから分散型環境(在宅やポイントオブケア)へと移行できるようになりました。これにより競争が加速する一方で、品質保証と臨床ガバナンスに関する新たな課題も生じています。メーカーは、複数のアッセイに対応できるモジュール式キットや再利用可能なハードウェアへのR&Dロードマップを再調整し、製品のライフタイムバリューを高めつつ、単一製品への依存リスクを軽減しています。最後に、消費者行動と期待の変化として、消費者は、速度、プライバシー、使いやすさに対する期待を強めており、自宅で臨床的に意味のある結果を得られること、そして次のステップに関する明確なガイダンスを求めています。これにより、検証済みのアルゴリズム、遠隔医療従事者との統合、規制遵守への重点がさらに高まっています。流通モデルも変革しており、オムニチャネル小売やサブスクリプション型フルフィルメントが繰り返し検査の障壁を低減する一方で、コールドチェーン管理、返品処理、販売後サポートといった運用上の課題も増大しています。

市場の展望と戦略的示唆として、R&D、製造拠点、チャネル投資を優先するためには、セグメンテーションの深い理解が不可欠です。製品別ではデバイス、キット、ストリップに分類され、それぞれ資本集約度、ツーリングリードタイム、規制経路が異なります。検体別では血液、唾液、便、尿に分類され、各検体タイプは特定の分析前要件、バイオセーフティの考慮事項、ユーザーエクスペリエンス設計上の制約を規定します。使用法別では使い捨てと再利用可能に分類され、ユニットエコノミクス、環境フットプリント、顧客ライフタイムバリューの間で競合するトレードオフが生じます。用途別ではアレルギー検査、貧血検査、血圧検査、セリアック病検査、コレステロール・中性脂肪検査、糖尿病・血糖値検査、妊娠検査、STD/STI検査、甲状腺検査、尿路感染症検査など多岐にわたり、それぞれ異なる臨床的エビデンスパッケージ、支払者エンゲージメント戦略、臨床医や消費者による受容度に応じたマーケティングクレームが必要です。流通チャネル別ではオフライン小売とオンライン小売に分類され、在庫回転率、プロモーション戦術、返品ロジスティクス、消費者直販に関する規制遵守において重要な違いがあります。これらのセグメンテーション軸を総合的に解釈することで、リーダーはポートフォリオの選択を運用設計にマッピングできます。例えば、糖尿病モニタリング用の再利用可能な血液自己検査デバイスは、大量小売で販売される使い捨て尿検査ストリップよりも、強力なサービスとソフトウェアのロードマップ、より厳格な規制監督が求められます。

地域ダイナミクスも、企業のサプライチェーン、規制対応、商業的拡大の優先順位に影響を与え続けます。米州では、米国がポイントオブケアおよび消費者向け診断の採用を牽引し、ラテンアメリカ市場はコストとチャネルパートナーシップを重視します。欧州、中東・アフリカでは、欧州が臨床的検証とデータ保護に重点を置き、プライバシーバイデザインのデバイス機能と相互運用可能な医療ITへの投資を促進します。中東・アフリカは高成長機会とインフラの多様性があり、ポータブルで設置面積の小さいプラットフォームが有利です。アジア太平洋地域では、高度な製造能力、地域に特化した臨床研究エコシステム、デジタルヘルスへの迅速な消費者採用が、供給上の優位性と激しい競争圧力を生み出しています。企業は、地域ごとの製造の現実性、規制のタイムライン、チャネルエコノミクスのバランスを取る、差別化された戦略を策定する必要があります。

診断分野における競争力は、技術専門化、流通規模、サプライチェーン管理の組み合わせによって再構築されています。主要メーカーは、ハードウェア、消耗品、ソフトウェアのエコシステム全体での統合を強化し、消耗品からの継続的な収益を確保しつつ、差別化されたユーザーエクスペリエンスと臨床意思決定支援を提供しています。流通業者やオムニチャネル小売業者は、品揃え管理、プライベートブランドの機会、フルフィルメント能力を通じて影響力を強めています。競争優位性は、アッセイ性能における技術的卓越性と、サプライチェーンのオーケストレーションおよび規制対応能力を兼ね備えた企業に集約されるでしょう。

業界リーダーは、現在の環境をレジリエンスを高め、差別化を加速し、利益率を保護する機会と捉えるべきです。実践的な措置としては、まず、重要な部品のデュアルソーシングと地域化を優先し、在庫可視化ツールとリードタイム短縮戦術に投資して、単一障害点のリスクを低減することが挙げられます。長期的なマスター契約、品質監査、共有ロードマップを通じてサプライヤーガバナンスを強化することは、突然の関税変更や除外措置への露出を減らし、代替品の迅速な認定を支援します。次に、交換可能な消耗品と耐久性のあるハードウェアを分離するモジュール式製品設計を加速し、価格設定の柔軟性と迅速な規制更新を可能にします。このアーキテクチャアプローチは、バンドル提供やサブスクリプションモデルを促進し、ライフタイムバリューを高めます。さらに、政府渉外および関税分類の能力を高め、積極的に除外申請を行い、レビュー期間中に意見を提出し、貿易当局と連携します。これらの活動は、関税への露出を大幅に減らし、調査行動の早期警告を提供します。最後に、商業インセンティブを調整し、POS教育に投資し、返品や臨床サポートに対応するフルフィルメント保証を提供することで、チャネルパートナーシップを深めます。同時に、優先アプリケーション向けのエビデンス生成に投資し、支払者との対話と臨床医の採用を強化します。これらの行動を総合することで、収益を保護しつつ、組織が構造的変化を最大限に活用できるような多層的な防御が構築されます。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

### 目次

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 世界中のデジタルマーケティング戦略におけるAI駆動型パーソナライズされた顧客体験の台頭

* Eコマースサプライチェーンにおける持続可能な包装ソリューションに対する消費者需要の増加

* フィットネスおよびウェルネステック業界におけるサブスクリプション型ビジネスモデルの拡大

* グローバル食品供給ネットワークの透明性向上に向けたブロックチェーン技術の統合

* 遠隔患者モニタリングデバイスおよびプラットフォームへの投資を促進する遠隔医療の採用急増

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **自己検査市場、製品別**

* デバイス

* キット

* ストリップ

9. **自己検査市場、検体別**

* 血液

* 唾液

* 便

* 尿

10. **自己検査市場、使用法別**

* 使い捨て

* 再利用可能

11. **自己検査市場、アプリケーション別**

* アレルギー検査

* 貧血検査

* 血圧検査

* セリアック病検査

* コレステロールおよび中性脂肪検査

* 糖尿病および血糖値検査

* 妊娠検査

* 性感染症検査

* 甲状腺検査

* 尿路感染症検査

12. **自己検査市場、流通チャネル別**

* オフライン小売

* オンライン小売

13. **自己検査市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **自己検査市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **自己検査市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アクセンチュアPLC

* エイサー株式会社

* アドビ株式会社

* エアビーアンドビー・インク

* アマゾン・ドット・コム・インク

* AMDインク

* アップル・インク

* ASUSTeKコンピュータ・インク

* シスコシステムズ・インク

* デル・テクノロジーズ・インク

* ドロップボックス・インク

* グーグルLLC

* HPインク

* ファーウェイ・テクノロジーズ株式会社

* IBMコーポレーション

* インテルコーポレーション

* インテルデータセンターコーポレーション

* LDLCグループ

* レノボデータセンターズ・インク

* レノボグループ・リミテッド

* リンクトインコーポレーション

* メタ・プラットフォームズ・インク

* マイクロソフトコーポレーション

* エヌビディアコーポレーション

* オラクルコーポレーション

* ペイパル・ホールディングス・インク

* セールスフォース・ドット・コム・インク

* サムスン電子株式会社

* SAP SE

* ショッピファイ・インク

* スラック・テクノロジーズ・インク

* ソニー株式会社

* スペース・エクスプロレーション・テクノロジーズ・コープ

* スポティファイ・テクノロジーS.A.

* スクエア・インク

* テスラ・インク

* ツイッター・インク

* ウーバー・テクノロジーズ・インク

* シャオミ・コーポレーション

* ズーム・ビデオ・コミュニケーションズ・インク

### 図リスト [合計: 30]

1. 世界の自己検査市場規模、2018-2032年(百万米ドル)

2. 世界の自己検査市場規模、製品別、2024年対2032年(%)

3. 世界の自己検査市場規模、製品別、2024年対2025年対2032年(百万米ドル)

4. 世界の自己検査市場規模、検体別、2024年対2032年(%)

5. 世界の自己検査市場規模、検体別、2024年対2025年対2032年(百万米ドル)

6. 世界の自己検査市場規模、使用法別、2024年対2032年(%)

7. 世界の自己検査市場規模、使用法別、2024年対2025年対2032年(百万米ドル)

8. 世界の自己検査市場規模、アプリケーション別、2024年対2032年(%)

9. 世界の自己検査市場規模、アプリケーション別、2024年対2025年対2032年(百万米ドル)

10. 世界の自己検査市場規模、流通チャネル別、2024年対2032年(%)

11. 世界の自己検査市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

12. 世界の自己検査市場規模、地域別、2024年対2025年対2032年(百万米ドル)

13. 米州自己検査市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

14. 北米自己検査市場規模、国別、2024年対2025年対2032年(百万米ドル)

15. 中南米自己検査市場規模、国別、2024年対2025年対2032年(百万米ドル)

16. 欧州、中東、アフリカ自己検査市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

17. 欧州自己検査市場規模、国別、2024年対2025年対2032年(百万米ドル)

18. 中東自己検査市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. アフリカ自己検査市場規模、国別、2024年対2025年対2032年(百万米ドル)

20. アジア太平洋自己検査市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. 世界の自己検査市場規模、グループ別、2024年対2025年対203

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

自己検査とは、個人、組織、あるいはシステムが、自らの活動、プロセス、成果物を客観的かつ体系的に評価し、設定された基準や目標との乖離を特定し、改善へと繋げる一連の行為を指します。これは、外部からの評価を待つのではなく、内発的な動機に基づき、自律的に問題を発見し、解決を図るという能動的なアプローチであり、継続的な品質向上やリスク管理の基盤を形成します。その本質は、現状を深く理解し、より良い状態を目指すという探求心にあります。

この自己検査の根底にある目的は多岐にわたりますが、最も重要なのは、潜在的な問題や不適合を早期に発見し、それらが深刻化する前に適切な是正措置を講じることにあります。具体的には、製品やサービスの品質維持・向上、業務プロセスの効率化、法令遵守の徹底、そして組織文化の健全性確保などが挙げられます。自己検査は、単なる欠陥の洗い出しに留まらず、組織全体の学習能力を高め、予期せぬ事態への対応力を強化する上で不可欠なプロセスと言えるでしょう。

自己検査の適用範囲は極めて広範です。企業活動においては、製造ラインの品質管理、情報セキュリティ体制の監査、財務報告の適正性確認、コンプライアンス遵守状況の評価など、あらゆる部門で実施されます。医療分野では、患者安全の確保や医療サービスの質の向上を目的とした自己点検が常態化しています。また、個人のレベルにおいても、日々の行動や学習成果を振り返り、自己成長を促すための内省は、広義の自己検査と捉えることができます。このように、自己検査は、その対象が個人から大規模な組織、さらには複雑なシステムにまで及びます。

自己検査を効果的に実施するためには、明確な手順と方法論が求められます。まず、評価の対象となる基準や目標を具体的に設定することが不可欠です。次に、その基準に基づき、データ収集、観察、記録といった客観的な情報収集を行います。収集された情報は、専門的な知識と経験を持つ者によって分析され、基準との乖離や潜在的なリスクが特定されます。この分析結果に基づき、問題の根本原因を究明し、具体的な改善計画を策定します。最後に、計画された改善策が適切に実施され、その効果が検証されるまでの一連のサイクルを回すことが重要です。

自己検査がもたらす恩恵は計り知れません。第一に、問題の早期発見と解決により、手戻りやコストの無駄を削減し、業務効率を大幅に向上させることができます。第二に、品質の安定化と向上は、顧客満足度の向上に直結し、企業の信頼性やブランド価値を高めます。第三に、法令や規制への適合性を継続的に確認することで、法的リスクや社会的信用の失墜を防ぐことができます。さらに、自己検査を通じて、組織内の透明性が高まり、従業員一人ひとりの責任感と当事者意識が醸成されるという、組織文化への好影響も期待できます。

しかしながら、自己検査にはいくつかの課題も存在します。最も顕著なのは、自己評価であるがゆえの客観性の確保の難しさです。内部分析では、無意識のうちに都合の良い解釈をしてしまったり、問題点を過小評価してしまったりするリスクが常に伴います。また、検査の実施には時間、人員、専門知識といったリソースが必要であり、特に中小規模の組織にとっては負担となる場合があります。形式的な検査に陥り、実質的な改善に繋がらない「形骸化」も避けなければなりません。これらの課題を克服するためには、明確なガイドライン、第三者的な視点の導入、そして継続的な改善への強いコミットメントが不可欠です。

現代社会は、技術革新の加速、グローバル化の進展、そして予期せぬ危機といった、絶え間ない変化と不確実性に満ちています。このような環境下で、個人や組織が持続的に成長し、社会からの信頼を維持していくためには、自己検査はもはや選択肢ではなく、必須の機能と言えます。自らの現状を冷静に見つめ、常に改善の機会を探求し続ける姿勢こそが、変化に適応し、新たな価値を創造する原動力となるのです。自己検査は、単なる管理手法に留まらず、未来を切り拓くための自己変革の哲学であり、その重要性は今後ますます高まっていくことでしょう。