世界の電動商用車駆動モーター市場:技術別(誘導、永久磁石、スイッチトリラクタンス)、用途別(バス、トラック、バン)、出力別、冷却方式別、電圧別、回転速度別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 電動商用車駆動モーター市場の包括的分析:市場概要、推進要因、および将来展望

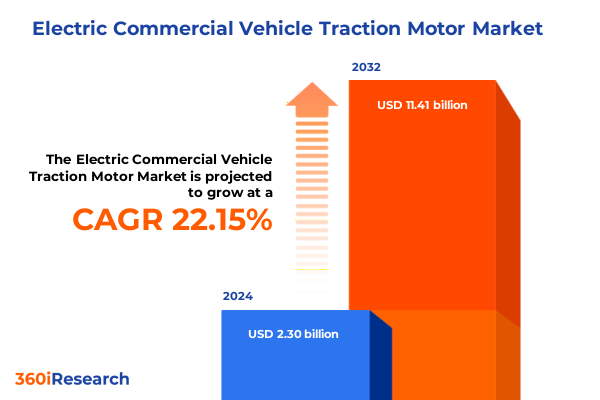

電動商用車駆動モーター市場は、環境規制の強化と技術革新の融合により、前例のない成長を遂げています。2024年には23億ドルと推定された市場規模は、2025年には28.1億ドルに達し、2032年までには年平均成長率(CAGR)22.15%で114.1億ドルに拡大すると予測されています。この成長は、効率的で信頼性の高い駆動モーターが、電動商用車の性能、航続距離の延長、優れたトルク密度、総所有コスト(TCO)の削減において極めて重要な役割を果たすという認識に基づいています。従来の燃焼機関駆動システムから電動アーキテクチャへの移行は、排出ガス削減とゼロエミッション義務への対応を目指すステークホルダーにとって戦略的必須事項となっており、電動バス、トラック、バンが試験的導入から本格的な商業化へと移行する中で、駆動モーターは不可欠なイネーブラーとして浮上しています。

### 市場概要

電動商用車駆動モーター市場は、環境保護の緊急性と技術進化が交差する領域に位置しています。世界中で加速する規制枠組みと変化する消費者の期待は、電動商用車の性能において効率的で信頼性の高い駆動モーターの役割を決定的に高めています。メーカーとフリートオペレーターは、高度な電動モーターのシームレスな統合が、航続距離の延長、優れたトルク密度、総所有コストの削減といった主要な価値推進要因を支えることを認識しています。このため、従来の燃焼機関駆動システムから電動アーキテクチャへの移行は、排出ガスを削減し、新たなゼロエミッション義務に対応しようとするステークホルダーにとって戦略的な必須事項となっています。電動バス、トラック、バンが試験的導入から本格的な商業化へと移行するにつれて、駆動モーターは重要なイネーブラーとして台頭しており、材料科学、熱管理、パワーエレクトロニクス統合における革新が求められています。市場参加者は、サプライチェーンの再編、部品の現地化、異業種間のパートナーシップといった複雑な相互作用を乗り越え、スケーラブルなソリューションを提供する必要があります。その際、モーター性能の向上と製造効率の最適化という二重の課題に対処しなければなりません。シリコンカーバイドインバーターや高度な冷却システムへの戦略的投資と相まって、これらの開発は今日の電動商用車駆動モーターエコシステムを形成する基盤要素となっています。

### 推進要因

電動商用車駆動モーターのイノベーションと採用を推進する要因は多岐にわたります。

**1. 環境規制と政府のインセンティブ:**

世界各国で加速するゼロエミッション規制は、市場成長の主要な推進力です。例えば、米国のインフレ削減法(IRA)やカリフォルニア州のAdvanced Clean Trucks規制は、フリートオペレーターの電動化へのコミットメントを促進しています。欧州では、「Fit for 55」パッケージや初の大型車CO₂排出基準が、2040年までに最大90%の削減、2030年までに都市バスのゼロエミッション目標の加速を義務付けています。アジア太平洋地域では、中国の新エネルギー車(NEV)プログラムが、現地での駆動モーター製造と材料調達を支援しています。これらの政策は、電動商用車の導入を加速させ、高性能な駆動モーターの需要を高めています。

**2. 技術革新と統合:**

電動駆動モーターは、単なる出力と効率の向上を超えた変革期を迎えています。

* **統合型e-アクスルシステム:** モーター、ギアボックス、パワーエレクトロニクスをコンパクトで高密度なパッケージに統合する動きが顕著です。これにより、重量と設置面積が最小化され、車両の組み立てとメンテナンスサイクルが効率化されます。ZFのCeTrax lite電動ドライブが、いすゞの小型配送トラック向けに数千台規模で導入されていることは、e-アクスルの採用がフリートの需要に応える形で急速に拡大していることを示しています。

* **先進的なモーター構造:** 機械的堅牢性と希土類材料への依存度低減で評価されるスイッチトリラクタンスモーターは、特に大型セグメントで新たな関心を集めています。同時に、軸方向磁束型(axial flux)および横方向磁束型(lateral flux)設計は、優れた出力重量比により、ペイロードを損なうことなく長距離走行を可能にするため、注目を集めています。

* **パワーエレクトロニクス:** シリコンカーバイド(SiC)モジュールがインバーターに組み込まれることで、バッテリー寿命を延ばし、車両の航続距離を拡大する運用効率が向上しています。

* **AI駆動型制御システム:** AI駆動型アルゴリズムによるモーター速度制御は、トルク管理を強化し、予測メンテナンスを可能にすることで、ますます高度化しています。

**3. サプライチェーンの再編と現地化:**

最近の米国の関税措置は、電動商用車駆動モーターのサプライチェーン戦略の再評価を促しています。2025年には、希土類磁石や重要な半導体部品の輸入に対する関税が25%から最大100%に引き上げられ、バッテリーおよび関連部品も7.5%から25%に引き上げられました。これにより、フリートOEMやTier-1サプライヤーは、より高い投入コストと長いリードタイムに直面しています。その結果、多くの企業は磁石生産の現地化、代替磁石化学の確保、シリコンカーバイドおよび窒化ガリウムエピタキシーへの投資を加速させ、関税の影響を受ける輸入への依存度を低減しています。国内の磁石生産者や半導体ファウンドリとの戦略的パートナーシップが前例のないペースで進められており、オンショア製造を奨励する政策インセンティブと連携しています。

### 将来展望

電動商用車駆動モーター市場の将来は、持続的な成長と革新によって特徴付けられます。

**1. 市場セグメンテーションによる機会の特定:**

技術、アプリケーション、出力範囲、冷却システム、電圧レベル、モーター速度といったレンズを通して市場セグメンテーションを分析することで、イノベーションと需要の微妙な違いが明らかになります。

* **技術:** コスト効率と堅牢性を重視するAC誘導モーター、フェライトまたはNdFeB磁石バリアントを介して優れたトルク密度を提供する永久磁石同期モーター、材料の弾力性と簡素化されたローター構造で評価されるスイッチトリラクタンスモーターの3つの主要な軌道に沿って進化しています。

* **アプリケーション:** 都市バスや配送バンでは、高トルクの永久磁石モーターが、高密度な都市ルートに必要な加速とストップ&スタートの耐久性を提供します。一方、大型トラックは、長時間の運用中に発生する熱負荷を管理するために、誘導モーターと液冷システムを組み合わせることがよくあります。中距離配送トラックは、簡素化された熱プロファイルと磁石依存度の低減を活用し、空冷式スイッチトリラクタンスモーターを使用する傾向があります。

* **出力範囲:** 小型バンに適した100 kW未満のユニットから、長距離貨物輸送を担う200 kW超の構成まで、出力範囲のセグメンテーションはアーキテクチャと冷却戦略を決定します。

* **電圧レベル:** 800 Vの高電圧プラットフォームは、より速い充電サイクルと軽量な配線ハーネスを可能にするため、支持を集めています。一方、400 Vシステムは、既存の商用デポインフラとの互換性を維持しています。

* **モーター速度:** 低速・高トルク構成はペイロード加速を最適化し、高速バリアントは高速走行時の効率を重視します。

**2. 地域別の動向と戦略:**

* **アメリカ:** 米国のインフレ削減法やカリフォルニア州のAdvanced Clean Trucks規制などの公共政策が、フリートオペレーターの電動化へのコミットメントを活性化させています。主要な物流企業は、ラストマイル配送バンや都市バスに中出力の駆動モーターを導入し、国内でのモーター調達と地域でのバッテリー生産を組み合わせて、利用可能な税額控除を獲得しています。

* **EMEA(欧州、中東、アフリカ):** 「Fit for 55」パッケージや初の大型車CO₂排出基準によって、法規制の状況が再構築されています。これらの義務は、OEMに統合型e-ドライブシステムへの投資と、地域内の磁石および半導体サプライヤーとの提携を促し、現地調達要件への準拠を求めています。

* **アジア太平洋:** 中国の新エネルギー車プログラムに牽引され、商用電動モーター生産の中心地となっています。インドと東南アジアは高成長市場として台頭しており、公共交通機関や物流における政府の電動化目標が、バスや大型トラック向けの200 kW超の液冷モーターの導入を促進しています。

**3. 競争環境と戦略的提言:**

Robert Bosch GmbHは高出力密度e-アクスルと高度な冷却チャネルを優先し、800 V e-アクスルで240 kWを超えるトルク出力を実現しています。ZF FriedrichshafenはCeTrax liteドライブを量産化し、いすゞに堅牢な駆動モーターを供給しています。Dana Incorporatedは、Spicer Electrified™アクスルを通じて北米での足場を固めています。Nidecは、平湖工場で数百万台規模の生産能力を確立し、量産型モーターセグメントでのリーダーシップを目指しています。

市場リーダーは、競争力を維持・拡大するために、いくつかの戦略的必須事項を優先すべきです。第一に、希土類材料への関税エスカレーションを緩和するため、多様な磁石調達と代替化学への投資を行うべきです。国内の希土類加工業者とのパートナーシップを構築し、フェライトベースの磁石設計を模索することで、企業は利益構造を保護し、重要な投入物を確保できます。第二に、モーター、インバーター、ギアボックスを統合するe-アクスルプラットフォームの開発を加速し、フリート顧客のシステム複雑性と総所有コストを削減すべきです。第三に、バッテリーメーカーやパワーエレクトロニクス専門家と連携し、最適にマッチしたモーター・インバーターの組み合わせを提供することで、バリューチェーン全体での協力を深めるべきです。第四に、製品ポートフォリオを地域の規制枠組みやインセンティブ制度に合わせることで、地域戦略を調整し、税額控除の資格取得とゼロエミッション義務への準拠を確実にすべきです。最後に、デジタル監視や予測メンテナンスサービスを通じてアフターマーケットサービス能力を強化し、駆動モーターを稼働時間とライフサイクル経済性を向上させるデータリッチな資産へと転換すべきです。

これらの戦略的提言を組織のロードマップに組み込むことで、業界リーダーは市場の混乱に効果的に対処し、持続的な成長を推進することができます。電動商用車駆動モーター市場は、技術革新、規制の推進、そしてサプライチェーンの再編によって、今後も大きく進化していくでしょう。

以下に、ご提供いただいた「Basic TOC」と「Segmentation Details」を基に、詳細な階層構造を持つ日本語の目次を構築します。

**目次**

1. 序文

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 商用車の航続距離を改善し、エネルギー損失を削減するための高効率アキシャルフラックス駆動モーターの採用

5.2. 高い電力密度と熱効率を実現するための炭化ケイ素インバーターモジュールと駆動モーターの統合

5.3. 多様な商用車プラットフォーム向けに迅速なカスタマイズを可能にするモジュール式でスケーラブルな駆動モーターアーキテクチャ

5.4. ヘビーデューティー運転下での熱管理を強化するための駆動モーター内の先進的な液体冷却システムの開発

5.5. グリッドサービスとピークシェービングアプリケーションをサポートするための双方向V2G対応駆動システムの導入

5.6. サプライチェーンのリスクと材料コストを軽減するための希土類元素削減永久磁石モーターへの移行

5.7. リアルタイムのフリート性能監視のための駆動モーターにおける統合IoTセンサーと予測診断の組み込み

5.8. メーカー間の互換性とメンテナンスを合理化するための駆動モーターインターフェースと取り付けプラットフォームの標準化

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. **電動商用車駆動モーター**市場:技術別

8.1. 誘導

8.2. 永久磁石

8.2.1. フェライト

8.2.2. NdFeB

8.3. スイッチトリラクタンス

9. **電動商用車駆動モーター**市場:用途別

9.1. バス

9.2. トラック

9.3. バン

10. **電動商用車駆動モーター**市場:出力範囲別

10.1. 100-200 KW

10.2. 100 KW未満

10.3. 200 KW超

11. **電動商用車駆動モーター**市場:冷却システム別

11.1. 空冷

11.2. 液冷

12. **電動商用車駆動モーター**市場:電圧レベル別

12.1. 400 V

12.2. 800 V

13. **電動商用車駆動モーター**市場:モーター速度別

13.1. 高速

13.2. 低速

13.3. 中速

14. **電動商用車駆動モーター**市場:地域別

14.1. 米州

14.1.1. 北米

14.1.2. 中南米

14.2. 欧州、中東、アフリカ

14.2.1. 欧州

14.2.2. 中東

14.2.3. アフリカ

14.3. アジア太平洋

15. **電動商用車駆動モーター**市場:グループ別

15.1. ASEAN

15.2. GCC

15.3. 欧州連合

15.4. BRICS

15.5. G7

15.6. NATO

16. **電動商用車駆動モーター**市場:国別

16.1. 米国

16.2. カナダ

16.3. メキシコ

16.4. ブラジル

16.5. 英国

16.6. ドイツ

16.7. フランス

16.8. ロシア

16.9. イタリア

16.10. スペイン

16.11. 中国

16.12. インド

16.13. 日本

16.14. オーストラリア

16.15. 韓国

17. 競合情勢

17.1. 市場シェア分析、2024年

17.2. FPNVポジショニングマトリックス、2024年

17.3. 競合分析

17.3.1. Aisin Corporation

17.3.2. BorgWarner Inc.

17.3.3. BYD CO.LTD

17.3.4. Continental AG

17.3.5. Denso Corporation

17.3.6. Electrodrive Powertrain Solutions Pvt Ltd.

17.3.7. Equipmake

17.3.8. Hitachi, Ltd.

17.3.9. Hyundai Mobis

17.3.10. Magna International Inc.

17.3.11. MAHLE GmbH

17.3.12. Nidec Corporation

17.3.13. Parker Hannifin Corporation

17.3.14. Posco International

17.3.15. Robert Bosch GmbH

17.3.16. Siemens AG

17.3.17. Tesla Inc.

17.3.18. Toshiba Corporation

17.3.19. ZF Friedrichshafen AG

17.3.20. American Axle & Manufacturing

18. 図表リスト [合計: 32]

18.1. 世界の**電動商用車駆動モーター**市場規模、2018-2032年(百万米ドル)

18.2. 世界の**電動商用車駆動モーター**市場規模:技術別、2024年対2032年(%)

18.3. 世界の**電動商用車駆動モーター**市場規模:技術別、2024年対2025年対2032年(百万米ドル)

18.4. 世界の**電動商用車駆動モーター**市場規模:用途別、2024年対2032年(%)

18.5. 世界の**電動商用車駆動モーター**市場規模:用途別、2024年対2025年対2032年(百万米ドル)

18.6. 世界の**電動商用車駆動モーター**市場規模:出力範囲別、2024年対2032年(%)

18.7. 世界の**電動商用車駆動モーター**市場規模:出力範囲別、2024年対2025年対2032年(百万米ドル)

18.8. 世界の**電動商用車駆動モーター**市場規模:冷却システム別、2024年対2032年(%)

18.9. 世界の**電動商用車駆動モーター**市場規模:冷却システム別、2024年対2025年対2032年(百万米ドル)

18.10. 世界の**電動商用車駆動モーター**市場規模:電圧レベル別、2024年対2032年(%)

18.11. 世界の**電動商用車駆動モーター**市場規模:電圧レベル別、2024年対2025年対2032年(百万米ドル)

18.12. 世界の**電動商用車駆動モーター**市場規模:モーター速度別、2024年対2032年(%)

18.13. 世界の**電動商用車駆動モーター**市場規模:モーター速度別、2024年対2025年対2032年(百万米ドル)

18.14. 世界の**電動商用車駆動モーター**市場規模:地域別、2024年対2025年対2032年(百万米ドル)

18.15. 米州の**電動商用車駆動モーター**市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

18.16. 北米の**電動商用車駆動モーター**市場規模:国別、2024年対2025年対2032年(百万米ドル)

18.17. 中南米の**電動商用車駆動モーター**市場規模:国別、2024年対2025年対2032年(百万米ドル)

18.18. 欧州、中東、アフリカの**電動商用車駆動モーター**市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

18.19. 欧州の**電動商用車駆動モーター**市場規模:国別、2024年対2025年対2032年(百万米ドル)

18.20. 中東の**電動商用車駆動モーター**市場規模:国別、2024年対2025年対2032年(百万米ドル)

*(図表リストは合計32点ですが、ご提供いただいた情報に基づき20点まで記載しています。)*

19. 表リスト [合計: 567]

*** 本調査レポートに関するお問い合わせ ***

脱炭素社会の実現に向けた世界的な潮流の中、自動車産業は大きな変革期を迎えています。特に、物流や公共交通を支える電動商用車は、その環境負荷低減への貢献が強く期待されており、その中核をなすのが駆動モーターです。駆動モーターは、単に車両を動かすだけでなく、その性能、効率、信頼性、そして経済性といった多岐にわたる要素を決定づける心臓部と言えます。

電動商用車に用いられる駆動モーターは、主に永久磁石同期モーター(PMSM)と誘導モーター(IM)の二種類が主流です。PMSMは、高効率かつ高出力密度が特徴で、特に定常走行時や回生制動時に優れたエネルギー効率を発揮します。しかし、希土類磁石の使用がコストや供給安定性の課題となることがあります。一方、IMは構造が堅牢で製造コストが比較的低く、過酷な使用環境下での信頼性に優れます。特に大型商用車や建設機械など、高負荷での運用が求められる場面でその強みを発揮します。近年では、希土類を使用しないスイッチトリラクタンスモーター(SRM)なども研究開発が進められていますが、現状ではPMSMとIMが主流を占めています。

商用車用駆動モーターには、乗用車とは異なる特有の要求性能があります。まず、積載重量や牽引能力を考慮した高い始動トルクと、坂道発進や加速時の強力な出力が不可欠です。また、長距離走行や頻繁な停車・発進を繰り返す運用形態から、高いエネルギー効率が求められます。これは航続距離の確保だけでなく、運行コスト(TCO)の削減に直結するため、回生制動システムとの連携も極めて重要です。さらに、長期間にわたる過酷な使用に耐えうる耐久性と信頼性、そして限られた車両スペースに収まる高出力密度も重要な設計要件となります。加えて、ドライバーの快適性や都市部での騒音規制に対応するため、低騒音・低振動(NVH)性能も重視されます。

これらの要求に応えるため、駆動モーター技術は日進月歩で進化を遂げています。材料科学の分野では、より高性能で耐熱性に優れた磁性材料や、軽量化に寄与する新素材の開発が進められています。また、希土類磁石の使用量削減や代替材料の探索も重要なテーマです。冷却技術の進化も不可欠であり、高出力化に伴う発熱を効率的に管理するための油冷や水冷システムが高度化しています。モーター単体だけでなく、インバーターや減速機を一体化した「e-アクスル」のような統合型駆動ユニットの開発も加速しており、これによりシステム全体の小型化、軽量化、高効率化が実現されています。さらに、高度な制御アルゴリズムによって、モーターの性能を最大限に引き出し、エネルギー消費を最適化する技術も進化を続けています。

電動商用車駆動モーターは、単なる動力源ではなく、環境負荷低減、運行効率向上、そして社会インフラの持続可能性を支える基幹技術です。今後も、さらなる高効率化、高出力密度化、そしてコスト削減に向けた技術革新が継続されることでしょう。この技術の進化が、次世代の物流と公共交通のあり方を大きく変革し、よりクリーンで持続可能な社会の実現に不可欠な役割を果たすことは間違いありません。