世界の受動・相互接続電子部品市場:部品種類別(コンデンサ、コネクタ、インダクタ・トランス)、実装方式別(表面実装、スルーホール)、誘電体材料別、周波数帯域別、動作温度別、最終用途産業別、用途別 – 世界市場予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 受動・相互接続電子部品市場:詳細な分析と戦略的展望

### 市場概要

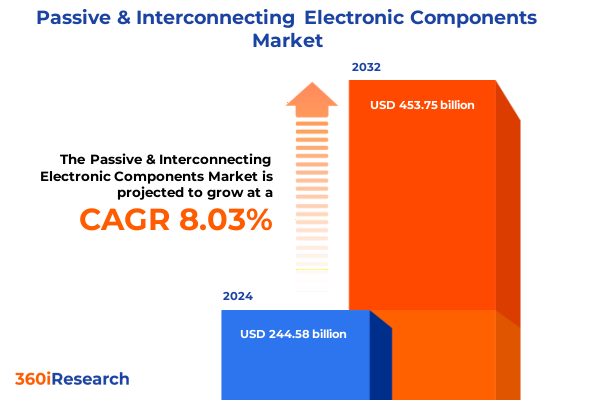

受動・相互接続電子部品市場は、2024年に2,445.8億米ドルと推定され、2025年には2,642.7億米ドルに達し、2032年までに4,537.5億米ドル規模へと成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.03%に上ります。これらの部品は、現代のあらゆる電子システムの基盤を形成し、コンデンサ、抵抗器、インダクタ、コネクタ、スイッチといった要素が、信号の完全性、電力管理、機械的インターフェースを可能にし、高速通信ネットワーク、車載エレクトロニクス、医療機器、産業用制御システムなどの性能と信頼性を支えています。アクティブ部品に比べて目立たない存在ではありますが、その役割は不可欠であり、継続的な革新が効率向上、小型化、コスト削減を無数の最終用途アプリケーションにもたらしています。

加速するデジタルトランスフォーメーションと厳しさを増す性能要件を背景に、**受動・相互接続電子部品**セクターは、設計エンジニアと調達チーム双方にとって極めて重要な焦点となっています。設計サイクルでは、電気的パラメータだけでなく、熱安定性、材料組成、環境コンプライアンス、ライフサイクルにおける持続可能性に基づいて部品選定が優先されます。誘電体材料やパッケージング形式における年次改良は、従来の受動素子と新興のスマートコンデンサや統合フィルターとの境界を曖昧にし、システムレベルの改善に向けた新たな道を開いています。本報告書は、**受動・相互接続電子部品**の定義的特性と市場における重要性を提示し、業界を再形成する変革的な変化を探り、2025年までに実施された米国関税の累積的な影響を評価します。さらに、セグメンテーションの洞察、地域動向、競争上の位置付けを詳細に分析し、戦略的意思決定に資する実用的な提言を提供します。

### 主要な推進要因

**1. 技術的ブレークスルーと進化する設計パラダイム**

近年、**受動・相互接続電子部品**市場は、技術的ブレークスルーと最終ユーザー要件の変化が複合的に作用し、前例のない変革を経験しています。材料科学の急速な進歩により、熱耐性と電圧耐久性を向上させつつ、フォームファクターを削減する新しい誘電体組成物やポリマーブレンドが開発されました。同時に、5G通信や電気自動車などの分野における設計パラダイムの進化は、これまで以上に低い寄生値と強化された高周波性能を持つ部品を要求しています。

デジタル化は変化をさらに加速させました。高度なデータ分析とモデリングツールを部品設計ワークフローに統合することで、寄生パラメータの予測最適化が可能になり、歩留まりの向上と開発サイクルの短縮につながっています。さらに、システムオンチップ(SoC)やヘテロジニアス統合アーキテクチャの広範な採用は、超小型**受動・相互接続電子部品**と高密度相互接続ソリューションへの需要を増大させました。これらのトレンドは、汎用部品の調達から、サプライヤーがシステムアーキテクチャの初期段階で独自の設計専門知識を提供する協調的な共同開発モデルへの根本的なシフトを強調しています。

業界が進化を続けるにつれて、持続可能性への配慮が重要性を増しています。規制当局と最終ユーザーは、リサイクル可能性、鉛フリー準拠、カーボンフットプリントの指標に基づいて部品を評価する傾向を強めています。この規制上の推進力は、材料選定とサプライチェーンの透明性への新たな焦点を促しています。今後、スマートパッケージング技術、アディティブマニュファクチャリング、デジタルツインの相互作用が、次世代電子プラットフォームにおける**受動・相互接続電子部品**の概念化、設計、統合の方法を再定義すると期待されています。

**2. 2025年までの米国関税の包括的な影響**

2025年までに累積的に課された米国関税は、**受動・相互接続電子部品**のサプライチェーンとコスト構造に深刻な影響を与えてきました。特定の部品輸入を対象とした最初の課税以来、調達チームは変動する関税率に対応し、調達拠点の戦略的再編を促してきました。メキシコや東南アジアでの現地生産が一部のコスト圧力を緩和したものの、製造業者は特恵原産地証明の検証やアンチダンピング条項に関連する厳しい物流およびコンプライアンスの負担に引き続き直面しています。

これらの関税動向は、従来のサプライヤー関係を根底から覆しました。設計エンジニアとバイヤーは、長年のベンダーパートナーシップを再評価せざるを得なくなり、多くが低関税地域のセカンドティアサプライヤーを認定したり、将来の関税引き上げに備えてデュアルソーシング契約を交渉したりする選択をしています。同時に、ティア1のグローバルメーカーは、関税免除を確保するために国内生産施設への設備投資を加速させていますが、これらのプロジェクトはしばしば長期にわたるリードタイムと多額の初期費用を伴います。

これらの課題にもかかわらず、関税環境はサプライチェーン管理における革新を促進しました。高度な分析プラットフォームは、関税エクスポージャーと着地コストのリアルタイム監視を可能にし、協調的な通関仲介ソリューションは文書ワークフローを合理化します。関税率が安定するにつれて、業界参加者はこの変動期に得られた洞察を活用し、戦略的調達フレームワークを洗練させ、将来の地政学的混乱に対する回復力を強化する準備が整っています。

### 展望と戦略的洞察

**1. セグメンテーションの洞察**

市場を詳細なセグメンテーションの視点から理解することで、部品メーカーや販売業者にとっての微妙な需要パターンと戦略的要件が明らかになります。

* **部品タイプ別**では、コンデンサが多様性とアプリケーションの広さで優位を占め、コネクタは信号の完全性にとって不可欠な経路を提供し、インダクタとトランスは電力変換回路を支え、抵抗器は電圧と電流制御の基本であり、スイッチとリレーはシステムレベルの保護と制御を促進します。

* **実装タイプ別**では、高密度で自動化された組み立てプロセスに対応する表面実装デバイスと、パワーエレクトロニクスや堅牢なアプリケーションに不可欠なスルーホールタイプとの間の区分が明確になります。

* **誘電体材料別**では、アルミニウム電解、セラミックからポリマー、スーパーキャパシタ、タンタル配合に至る選択肢が、熱および周波数性能を左右し、家電製品から航空宇宙システムまであらゆるものの選定を形成します。

* **周波数範囲別**では、電力管理と信号調整に最適化された低周波部品と、5Gインフラストラクチャやレーダープラットフォームに不可欠な無線周波数製品とが区別されます。

* **動作温度別**では、産業用および自動車のエンジンルーム環境における高温部品の必要性と、消費者および通信ハードウェアに適した標準部品との違いが強調されます。

* **最終用途産業別**では、航空宇宙、自動車、家電、エネルギー、ヘルスケア、産業、通信といった分類により、認証要件とカスタマイズされた価値提案の優先順位付けに関するさらなる明確さが生まれます。

* **アプリケーション別**では、回路保護、EMI抑制、電力管理、信号フィルタリングといった区分が、個別の最終市場を超えた横断的な機能性を浮き彫りにし、製品革新と進化するシステムレベルのアーキテクチャとの戦略的整合を可能にします。

**2. 地域別のパフォーマンスと成長見通し**

地域分析は、アメリカ、ヨーロッパ・中東・アフリカ(EMEA)、アジア太平洋地域における**受動・相互接続電子部品**需要を形成する独自のダイナミクスを明らかにします。

* **アメリカ**では、堅調な自動車および航空宇宙セクターが高度なコンデンサとコネクタの安定した採用を支え、サプライチェーンリスク管理に起因するリショアリングイニシアチブがメキシコと米国南部での生産能力拡大を促進しています。再生可能エネルギーとマイクログリッド展開への継続的な投資も、電力管理部品の成長を支えていますが、関税政策は周期的な不確実性をもたらします。

* **EMEA**では、厳格な規制基準と持続可能性義務が、RoHS準拠、REACH登録、循環型設計原則の重要性を高めています。中東における通信モダナイゼーションプロジェクトと西ヨーロッパにおける5Gネットワーク展開は、高性能無線周波数フィルターとEMI抑制モジュールへの需要を生み出しています。一方、北アフリカとレバントにおける産業オートメーションの拡大は、過酷な動作条件向けに設計された堅牢な抵抗器とインダクタの採用を促進しています。

* **アジア太平洋地域**は、中国、日本、韓国、台湾が生産能力と技術力でリードするグローバル製造の中心地であり続けています。インドと東南アジアにおける急速な電化は、高温電力管理コンデンサの必要性を高め、日本と台湾における継続的な半導体産業への投資は、精密コネクタと低損失**受動・相互接続電子部品**への需要を強化しています。地域全体での協調的な合弁事業と技術移転は、コスト構造を最適化し、市場投入までの時間を加速させ続けています。

**3. 競争環境**

主要企業を詳細に見ると、戦略的ポジショニングとイノベーション投資が、市場の先駆者を広範な競争分野からどのように差別化しているかが浮き彫りになります。統合されたグローバルな拠点を有する確立されたメーカーは、大量生産能力と高度な材料科学の専門知識を活用し、複数の最終市場に同時に対応する幅広い製品ポートフォリオを提供しています。これらの組織はしばしば部門横断的な協力を優先し、自動車グレードの技術を産業用または家電製品セグメントでの使用に迅速に適応させています。

中堅企業は、超低損失RFインダクタや高信頼性航空宇宙コンデンサなどの専門アプリケーションに焦点を当てることでニッチ市場を開拓し、深いドメイン知識とターゲットを絞った認証資格を通じて競争優位性を強化しています。これらの企業は、厳格なコストと品質管理を維持しながら、生産を効率的に拡大するために、エンジニアリングサービスプロバイダーや受託製造業者と頻繁に提携しています。

小規模なイノベーターは、**受動・相互接続電子部品**をプリント回路基板やフレキシブル基板に直接統合するハイブリッド部品パッケージングソリューションを導入することで、従来のバリューチェーンを破壊しています。彼らのアジャイルなR&Dチームは、デジタルシミュレーションツールとアディティブマニュファクチャリング技術を活用して開発サイクルを加速させ、小型化と性能の新たなベンチマークを確立しています。競争スペクトル全体で、主要企業はデジタルトランスフォーメーションの取り組みと持続可能性ロードマップを統合し、技術的進歩と環境管理の戦略的整合が永続的な競争優位性をもたらすことを示しています。

**4. 実用的な提言**

高まるコスト圧力、規制の複雑さ、技術的混乱の中で成功するためには、業界リーダーは多面的な戦略的アプローチを採用する必要があります。

* まず、ニアショアとオンショアソーシングのバランスの取れた組み合わせを通じてサプライヤーネットワークを最適化することで、関税エクスポージャーを軽減しつつ、重要な製造能力へのアクセスを維持できます。同時に、サプライチェーンリスクと着地コストの変動を監視するための高度な分析を導入することで、タイムリーな調達決定のための実用的な洞察が得られます。

* 次世代材料プラットフォームとパッケージング手法への投資も不可欠です。誘電体およびポリマーの専門家と協力することで、企業はより厳格な性能および持続可能性要件を満たす部品を先駆的に開発できます。さらに、再生可能エネルギー貯蔵、自動運転車、次世代ワイヤレスインフラストラクチャなどの新興システムレベルのトレンドとR&Dの優先順位を合わせることで、ポートフォリオの関連性と市場差別化が確保されます。

* リーダーシップチームは、OEMとの共同開発契約や製造サービスプロバイダーとの合弁事業を含む、エコシステム全体での戦略的パートナーシップをさらに育成すべきです。この協調的な姿勢は、市場投入までの時間を加速させ、高度な生産施設への設備投資の負担を分担します。

* 最後に、ライフサイクルアセスメントフレームワークと循環型経済原則を製品設計および使用済み製品回収戦略に統合することは、規制要件を満たすだけでなく、環境意識の高い顧客の間でブランドの評判を育むことにもつながります。

本報告書は、厳格な方法論と専門家による検証を通じて、継続的な進化と重要な技術革新に向けて準備が整ったセクターに対する包括的な視点を提供します。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 省スペースと性能向上のためのプリント基板における組み込み受動部品の採用拡大

5.2. 高周波電力変換アプリケーションにおける超低ESR積層セラミックコンデンサの需要増加

5.3. ウェアラブルエレクトロニクスおよびスマートテキスタイル向け柔軟・伸縮性相互接続材料の開発

5.4. カスタマイズされた相互接続と複雑な受動部品形状を製造するための積層造形プロセスの統合

5.5. 5Gミリ波および高速デジタル信号をサポートするための高密度相互接続PCB基板の需要増加

5.6. 電気自動車における熱管理強化のためのワイドバンドギャップ半導体ベース受動モジュールの使用

5.7. コンポーネント組み立てにおける持続可能で鉛フリーのはんだ合金および環境に優しい誘電体材料への移行

5.8. 次世代コンピューティング向けハイブリッドチップレットパッケージングおよびマイクロビアインターポーザ技術の進歩

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **受動・相互接続電子部品市場、コンポーネントタイプ別**

8.1. コンデンサ

8.2. コネクタ

8.3. インダクタ・トランス

8.4. 抵抗器

8.5. スイッチ・リレー

9. **受動・相互接続電子部品市場、実装タイプ別**

9.1. 表面実装

9.2. スルーホール

10. **受動・相互接続電子部品市場、誘電体材料別**

10.1. アルミニウム電解

10.2. セラミック

10.3. ポリマー

10.4. スーパーキャパシタ

10.5. タンタル

11. **受動・相互接続電子部品市場、周波数範囲別**

11.1. 低周波

11.2. 無線周波

12. **受動・相互接続電子部品市場、動作温度別**

12.1. 高

12.2. 標準

13. **受動・相互接続電子部品市場、エンドユーザー産業別**

13.1. 航空宇宙

13.2. 自動車

13.3. 家庭用電化製品

13.4. エネルギー

13.5. ヘルスケア

13.6. 産業

13.7. 通信

14. **受動・相互接続電子部品市場、アプリケーション別**

14.1. 回路保護

14.2. EMI抑制

14.3. 電源管理

14.4. 信号フィルタリング

15. **受動・相互接続電子部品市場、地域別**

15.1. 米州

15.1.1. 北米

15.1.2. ラテンアメリカ

15.2. 欧州、中東、アフリカ

15.2.1. 欧州

15.2.2. 中東

15.2.3. アフリカ

15.3. アジア太平洋

16. **受動・相互接続電子部品市場、グループ別**

16.1. ASEAN

16.2. GCC

16.3. 欧州連合

16.4. BRICS

16.5. G7

16.6. NATO

17. **受動・相互接続電子部品市場、国別**

17.1. 米国

17.2. カナダ

17.3. メキシコ

17.4. ブラジル

17.5. 英国

17.6. ドイツ

17.7. フランス

17.8. ロシア

17.9. イタリア

17.10. スペイン

17.11. 中国

17.12. インド

17.13. 日本

17.14. オーストラリア

17.15. 韓国

18. **競争環境**

18.1. 市場シェア分析、2024年

18.2. FPNVポジショニングマトリックス、2024年

18.3. 競合分析

18.3.1. Amphenol Corporation

18.3.2. Bourns Inc

18.3.3. Cornell Dubilier Electronics Inc

18.3.4. Delta Electronics Inc

18.3.5. Eaton Corporation plc

18.3.6. Fujitsu Limited

18.3.7. Hirose Electric Co Ltd

18.3.8. Hon Hai Precision Industry Co Ltd

18.3.9. Hosiden Corporation

18.3.10. Japan Aviation Electronics Industry Ltd

18.3.11. KOA Corporation

18.3.12. KYOCERA AVX Components Corporation

18.3.13. Littelfuse Inc

18.3.14. Molex Incorporated

18.3.15. Murata Manufacturing Co Ltd

18.3.16. Nichicon Corporation

18.3.17. Nippon Chemi-Con Corporation

18.3.18. Panasonic Corporation

18.3.19. ROHM Co Ltd

18.3.20. Samsung Electro-Mechanics Co Ltd

18.3.21. Taiyo Yuden Co Ltd

18.3.22. TDK Corporation

18.3.23. TE Connectivity Ltd

18.3.24. TT Electronics PLC

18.3.25. Vishay Intertechnology Inc

18.3.26. Yageo Corporation

19. **図目次** [合計: 34]

19.1. 世界の受動・相互接続電子部品市場規模、2018-2032年(百万米ドル)

19.2. 世界の受動・相互接続電子部品市場規模、コンポーネントタイプ別、2024年対2032年(%)

19.3. 世界の受動・相互接続電子部品市場規模、コンポーネントタイプ別、2024年対2025年対2032年(百万米ドル)

19.4. 世界の受動・相互接続電子部品市場規模、実装タイプ別、2024年対2032年(%)

19.5. 世界の受動・相互接続電子部品市場規模、実装タイプ別、2024年対2025年対2032年(百万米ドル)

19.6. 世界の受動・相互接続電子部品市場規模、誘電体材料別、2024年対2032年(%)

19.7. 世界の受動・相互接続電子部品市場規模、誘電体材料別、2024年対2025年対2032年(百万米ドル)

19.8. 世界の受動・相互接続電子部品市場規模、周波数範囲別、2024年対2032年(%)

19.9. 世界の受動・相互接続電子部品市場規模、周波数範囲別、2024年対2025年対2032年(百万米ドル)

19.10. 世界の受動・相互接続電子部品市場規模、動作温度別、2024年対2032年(%)

19.11. 世界の受動・相互接続電子部品市場規模、動作温度別、2024年対2025年対2032年(百万米ドル)

19.12. 世界の受動・相互接続電子部品市場規模、エンドユーザー産業別、2024年対2032年(%)

19.13. 世界の受動・相互接続電子部品市場規模、エンドユーザー産業別、

20. **表目次** [合計: 621]

*** 本調査レポートに関するお問い合わせ ***

現代社会において、電子機器は私たちの生活や産業活動の根幹を支える存在であり、その進化は目覚ましいものがある。これらの高度な機能を実現する上で、半導体集積回路に代表される能動部品の役割は広く認識されているが、その陰でシステムの安定稼働と性能を支える根幹をなすのが「受動・相互接続電子部品」である。これらは、電流や電圧を制御し、信号を伝達し、あるいは異なるモジュール間を連結するなど、電子回路の基盤を形成する不可欠な要素であり、能動部品の能力を最大限に引き出す上で極めて重要な役割を担っている。

まず、受動電子部品は、外部からのエネルギー供給なしに信号を増幅したり生成したりすることなく、電気的特性を変化させる部品群を指す。その代表例として、抵抗器、コンデンサ、インダクタが挙げられる。抵抗器は電流の流れを制限し、電圧を分圧することで回路の動作点を設定したり、信号レベルを調整したりする。コンデンサは電荷を蓄積し、直流成分を遮断しつつ交流成分を通過させるフィルタリング機能や、電源の安定化、信号の結合・分離、タイミング回路の構成などに広く用いられる。インダクタは磁場にエネルギーを蓄え、高周波ノイズの除去、共振回路の形成、電源回路におけるエネルギー変換などに不可欠である。これらの部品は、回路の安定性、信号品質の維持、電源効率の最適化といった、電子機器の基本性能を決定づける上で欠かせない存在である。

次に、相互接続電子部品は、電子システム内の異なる部品やモジュール間、あるいはシステムと外部との間で電気的・機械的な接続を提供する役割を担う。これには、コネクタ、ケーブル、スイッチ、そして回路の物理的な基盤となるプリント基板などが含まれる。コネクタは、モジュール化された回路ブロック間の着脱可能な接続を可能にし、システムの組み立て、保守、アップグレードを容易にする。ケーブルは、離れた場所にある部品間での電力供給や信号伝送を担い、その特性は伝送速度やノイズ耐性に直結する。スイッチは回路の開閉を制御し、ユーザーインターフェースや機能選択に不可欠である。そして、プリント基板は、多数の電子部品を物理的に固定し、それらを電気的に接続するための配線パターンを提供する、まさに電子機器の骨格とも言える存在である。これらの部品は、システムの統合性、信頼性、そして信号の完全性を確保する上で極めて重要である。

受動部品と相互接続部品は、それぞれ異なる機能を持つものの、電子システム全体として見れば密接に連携し、互いに補完し合う関係にある。受動部品が回路内部で信号の整形や電力の管理を行う一方で、相互接続部品はその整形された信号や電力をシステム内の各所へと効率的かつ確実に伝達する。能動部品がどれほど高性能であっても、これらの基盤部品の品質や設計が不十分であれば、システム全体の性能は著しく損なわれる。現代の電子機器は、小型化、高密度化、高速化、そして高信頼性が求められており、それに伴い受動・相互接続部品にも、より微細なサイズ、高い周波数特性、優れた熱管理能力、そして環境負荷の低減といった新たな要求が課されている。これらの進化は、材料科学、製造技術、そして設計手法の絶え間ない革新によって支えられている。今後も、IoT、AI、5Gといった先端技術の発展に伴い、受動・相互接続電子部品は、その重要性を一層高めながら、電子技術の未来を切り拓く上で不可欠な存在であり続けるだろう。